保险费率的概念及厘定的原则

- 格式:doc

- 大小:1.11 MB

- 文档页数:38

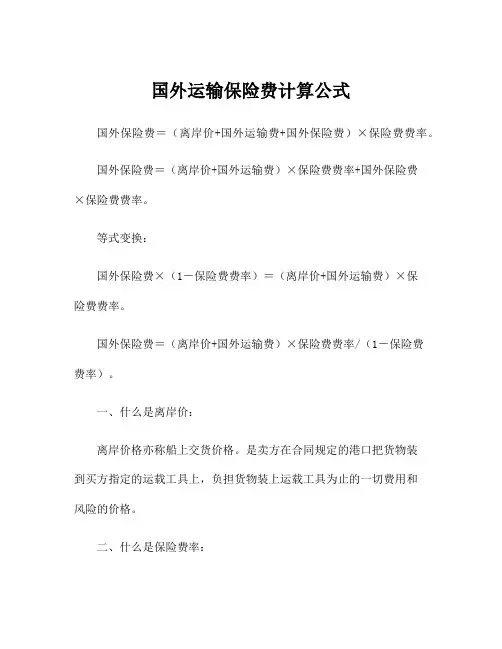

国外运输保险费计算公式

国外保险费=(离岸价+国外运输费+国外保险费)×保险费费率。

国外保险费=(离岸价+国外运输费)×保险费费率+国外保险费

×保险费费率。

等式变换:

国外保险费×(1-保险费费率)=(离岸价+国外运输费)×保

险费费率。

国外保险费=(离岸价+国外运输费)×保险费费率/(1-保险费

费率)。

一、什么是离岸价:

离岸价格亦称船上交货价格。

是卖方在合同规定的港口把货物装

到买方指定的运载工具上,负担货物装上运载工具为止的一切费用和

风险的价格。

二、什么是保险费率:

保险费率,是保险人按保险金额向投保人或被保险人收取保险费的比例,通常用"‰"或"%"表示。

是计算保险费的依据。

保险费率由纯费率和附加费率两部分构成。

纯费率亦称"净费率",是保险费率的主要部分,依此计算的保险费用以弥补财产损失和给付保险金。

财产保险纯费率的计算依据是保险金额损失率,即一定时期内的赔款金额与保险金额之比;人身保险的纯费率是根据人的生存率、死亡率、资金收益率等因素计算的。

三、保险费率的基本原则:

不同的保险产品有不一样的保险费率,保险费率的厘定工作由保险公司来完成,再通过中国保监会的批准。

保险费率的厘定要根据哪五大原则呢?保险人在厘定费率时要贯彻权利与义务相等的原则,具体而言,厘订保险费率的基本原则为充分、公平、合理、稳定灵活以及促进防损原则。

保险基础知识_总结的很详细保险基础知识第⼀节保险概述⼀、简述保险的含义及分类。

保险,是指投保⼈根据合同约定,向保险⼈⽀付保险费,保险⼈对于合同约定的可能发⽣的事故因其发⽣所造成的财产损失承担赔偿保险⾦责任,或者当被保险⼈死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险⾦责任的商业保险⾏为。

保险是以契约形式确⽴双⽅经济关系,以缴纳保险费建⽴起来的保险基⾦,对保险合同规定范围内的灾害事故所造成的损失,进⾏经济补偿或给付的⼀种经济形式。

保险属于经济范畴,它所揭⽰的是保险的属性,是保险的本质性的东西。

从本质上讲,保险体现的是⼀种经济关系,表现在:(1)保险⼈与被保险⼈的商品交换关系;(2)保险⼈与被保险⼈之间的收⼊再分配关系。

从经济⾓度来看,保险是⼀种损失分摊⽅法,以多数单位和个⼈缴纳保费建⽴保险基⾦,使少数成员的损失由全体被保险⼈分担。

从法律意义上说,保险是⼀种合同⾏为,即通过签订保险合同,明确双⽅当事⼈的权利与义务,被保险⼈以缴纳保费获取保险合同规定范围内的赔偿,保险⼈则有收受保费的权利和提供赔偿的义务。

由此可见,保险乃是经济关系与法律关系的统⼀。

根据保险标的不同,保险可分为⼈⾝保险和财产保险两⼤类。

⼈⾝保险是以⼈的寿命和⾝体为保险标的的保险。

当⼈们遭受不幸事故或因疾病、年⽼以致丧失⼯作能⼒、伤残、死亡或年⽼退休后,根据保险合同的规定,保险⼈对被保险⼈或受益⼈给付保险⾦或年⾦,以解决病、残、⽼、死所造成的经济困难。

从⼴义上讲,财产保险是指除⼈⾝保险外的其他⼀切险种,包括财产损失保险、责任保险、信⽤保险、保证保险、农业保险等。

它是以有形或⽆形财产及其相关利益为保险标的的⼀类实偿性保险。

社会保险是国家以法律的形式规定的,在劳动者暂时或永久丧失劳动能⼒⽽没有甚或来源是给与物质帮助、维护即本⾝获得各种制度的总称。

我国《劳动法》第七⼗条规定"国家发展社会保险事业,建⽴社会保险制度,设⽴社会保险基⾦,使劳动者在年⽼、患病、⼯伤、失业、⽣育等情况下获得帮助和补偿。

风险与风险管理一、风险的定义:风险是一种损失的发生具有不确定性的状态。

这个概念强调风险所具有的三个特性:客观性、损失性和不确定性。

风险因素(有形风险因素、无形风险因素)二、无形风险因素包括道德风险因素和行为风险因素两种。

三、风险的分类:按照风险的损害对象来分类,可以分为人身风险、财产保险、责任保险与信用保险;按照风险的起源于影响来分类,可以分为基本风险与特定风险;按照风险所导致的后果来分类,可以分为纯粹风险与投机风险;按照风险产生的社会环境不同来分类,可以分为静态分险与动态风险。

按照风险所导致的后果分类1、纯粹风险纯粹风险是指只有损失机会而无获利机会的不确定性状态。

2、投机风险投机风险是指那些即存在损失可能性,也存在获利可能性的不确定性状态,它所导致的结果有三种可能性:损失、无变化、获利。

四、风险管理的概念风险的管理是个人、家庭、企业或其他组织对所面临的损失进行的识别和评估,并选择和执行处理此风险的最适合的技术方法,期望达到以最小的成本获得最大的安全保障目标一个系统过程。

1、损失控制损失控制主要包括防损和减损两种方式。

2、损失融资损失融资主要包括风险自留、风险转移两种方式。

保险概述一、保险的构成要素1、风险的存在并导致约定的风险事故可能发生2、建立保险基金3、订立保险合同4、众多、同质风险单位的集合与分散5、科学、合理计算的保险第二节保险的职能一、保险的基本职能1、分摊损失2、经济补偿(二)保险的派生职能1、投资职能2、防灾防损职能第四节保险业的产生于发展一、保险业的产生1、近代保险制度的发展是从海上保险开始的。

2、近代火灾保险起源于英国3、伦敦公平保险公司的成立,标志着现代人寿保险制度的形成。

二、现代保险业的发展(一)保险业发展的特点1、随着国民经济的增长、经济规模的扩大而增加其供给2、随着风险种类的增加而扩大其险种3、为满足投保人的需求而不断改进保单的设计4、随着需求层次的提高,产品功能不断扩展5、随着经济生活的复杂化,保险人不断扩大保障的范围6、保险金额日益巨大,保险索赔额增多7、再保险业务迅速发展,保险业日趋国际化8、保险业的金融中介功能日趋增强保险合同一、保险合同形式1、保险合同的形式主要有以下几种:投保单、保险单、保险凭证、暂保单和批单2、保险凭证也称为“小保单”,是保险人签发个投保人的证明保险合同已经订立的书面文件。

建筑工程一切险保险费率厘定据《中国保险史》记载,我国从1973年开始经营工程保险业务,工程保险在我国发展的时间虽然不长,但在改革开放,特别是国家加大基础建设投资的大背景下,业务发展迅速。

但在我国工程保险快速发展的同时,经营业绩却呈现明显下滑的趋势,平均费率不断下降,保费充足率严重不足,与国际再保险市场形成一种倒挂的态势。

导致的原因有很多,有市场竞争方面的原因,也有经营理念方面的因素;有技术方面的原因,也有经验方面的原因;有费率方面的原因,也有承保条件方面的因素。

下面就建筑工程一切险保险费率厘定方面展开研究思考。

国际上目前采用的建筑工程一切险保险费率厘定方法包括:日本建筑工程一切险费率按公式适用费率=基本费率×时间系数×调整系数,基本费率以工程所在地域和工程结构级别两个因素综合考虑,并以每次风险事故10万日元免赔额为前提加以确定,时间系数和调整系数分别另作规定;国内学者基于RBF网络的工程保险费率厘定的探索;基于模糊综合评价的保险费率厘定的探索;按国家规定建筑一切险保险费率参考数值开展保险活动,国家规定建筑工程一切险费率参考值是以建筑物的类别进行分类并限定一定的厘定条件来确定费率。

由于建筑工程保险具不同的承保工程由于其施工地点、工程性质、施工方法、工地及邻近地区的自然地理条件、承包商及其他工程关系方的资信情况、承保责任范围的不同建筑工程一切险的保险费率需要根据不同的工程更改,国际上一般采用“保险费率现开”的原则。

由于保险标的物重复出现几率小,甚至每个保险标的间都有差别,损害统计样本达不到足够精确,故尝试借鉴小个数保险标的费率厘定的方法:保险费率包括纯保费和附加保险费,其中附加保费又可分为安全保费和营业保费。

确定保险费率就是要厘定纯保险费率,险险费率即保险费与保险金额的比例关系,由纯保费率和附加费率构成,附加保险费率又可分为安全保险费率和附加费率。

(1)纯保费率:纯保费根据下式计算:P=E(S)式中:P表示纯保费,S表示赔付成本的随机变量,E为期望值算子。