第一章 商业银行会计概述

- 格式:ppt

- 大小:55.00 KB

- 文档页数:8

商业银行会计商业银行会计概述商业银行会计作为会计体系中的一个独立分支,也是金融企业会计的重要组成部分。

它是以货币银行学为理论基础,运用会计的基本原理和基本方法,以货币为主要计量单位,对商业银行的业务和财务活动进行核算、监督、分析和考核的一门专业会计。

它包括会计核算、会计分析和会计检查三项内容。

[商业银行会计的特点商业银行是以盈利为目的,以金融资产和负债为主要经营对象,业务广泛、综合性多功能的金融企业。

由于商业银行业务经营活动的特点和自身的性质,决定了商业银行会计与国民经济其他部门的行业会计相比,有着不同的特点。

1、核算内容的广泛性、社会性商业银行会计从核算内容上看,它既核算对内业务,又核算对外业务,并以对外业务为核算主体,使其具有广泛的社会性、综合性和客观性。

商业银行会计一方面核算商业银行本身的业务活动。

核算金融资产和金融负债的变化,对商业银行自身的财务收支以及经营成果也进行综合的反映和监督。

同时由于商业银行的大部分业务活动,是由国民经济部门、各企业各单位的经济活动所引起的,这就决定了商业银行会计还要核算、反映和监督各部门各企业各单位的资产活动情况。

因此,商业银行会计的核算对象及其广泛,具有综合性、社会性的特征,并且要以宏观经济活动为核算的主体,以发挥商业银行会计固有的对客观经济活动进行综合反映的特殊功能。

2、业务处理和会计核算的统一性商业银行的经营对象是货币,各项业务的结果大部分是伙伴资金的增减活动。

商业银行会计部门出于活动的第一线,在处理各项业务的同时,必须对业务在会计凭证和账簿上进行核算和反映。

这样,即处理了业务,又进行了会计核算,因此,商业银行的业务处理和会计核算具有统一性。

3、服务的综合性商业银行是一个特殊的行业,它的各项业务活动都延伸到生产和流通的各个领域,与社会再生产有密切的联系。

各企业和单位的资金收付与往来都要通过在银行开立的账户进行结算。

每个银行虽然只反映某个单位或部门的经济活动情况,但是通过会计报表的逐级汇总,可以反映出一个地区、一个省市乃至全国的经济情况,因而商业银行会计亦可以称之为“社会总会计”。

商业银行会计的基本核算方式摘要:商业银行经过几百年的发展演变,逐渐成为世界各国经济活动中最主要的资金集散机构。

而同时,经历了几个发展时期的会计在商业银行的运用也更加紧密。

随着两者的发展,商业银行的业务模式有了很大的改变,会计电算化逐渐运用到商业银行的会计核算中。

本文将重点介绍商业银行会计的基本核算方式,及其存在的问题。

一、概述商业银行会计是以对经济活动的核算和管理为中心,对资产、负债、所有者权益进行监督核算的会计。

它以货币为主要计量单位,采用会计的专门方法,对商业银行经营活动过程进行准确、完整、连续、综合的核算和监督,为银行经营者及相关者提供财务状况、经营成果和现金流量等会计信息。

商业银行会计的基本核算方法是会计核算方法的基本原理以及账务处理的一般程序,是会计核算所必须遵循的基本要求和规定。

具体包括:会计科目的设置与使用;记账方法的运用;会计凭证的编制;帐务组织结构与账务处理程序等。

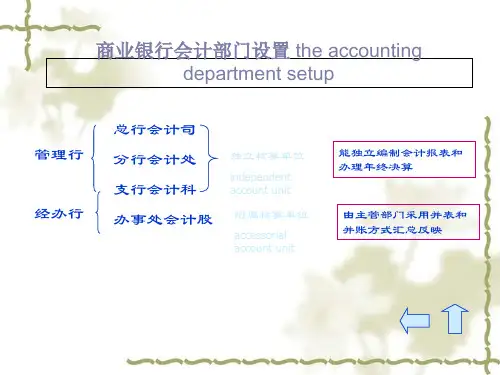

二、基本核算方式(一)会计科目与账户的设置根据商业银行自身的业务特点,银行会计科目主要有两类分类方法。

1、表内科目按资金性质分类,可分为资产类、负债类、资产负债共同类、所有者权益类、损益类科目。

①资产类科目,是反映商业银行各项资产要素项目的会计科目;②负债类科目,是反映商业银行各项负债要素项目的会计科目;③资产负债共同类科目,是反映商业银行各项资产和负债,具有双重性的科目。

这类科目的特点是在日常核算中资产负债性质不确定,其性质视科目的期末余额而定。

如:“联行往帐”,“联行来帐”等;④所有者权益类科目,是反映商业银行所有者权益要素的会计科目;⑤损益类科目反映商业银行各项收入和费用成本的科目。

2、按科目与资产负债表的关系分类,可分为表内科目和表外科目两类。

表内科目:是反映商业银行会计要素实际增减变化的会计科目。

表外科目:是不反映商业银行会计要素实际增减变化,用于反映各项登记备查事项的会计科目。

而为了更好的记录有关经济业务,不仅要明确帐户的核算内容,而且要求帐户具有一定的结构。

第一章会计概述第一节会计概念、职能与目标一、会计的概念(一)会计概念会计是以货币为主要计量单位,运用专门的方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反应受托责任履行情况为主要目的的经济管理活动。

本课程主要以《企业会计准则》为依据介绍企业经济业务的会计处理。

二、会计职能会计的职能是指会计在经济管理过程中所具有的职能。

基本职能:核算、监督拓展职能:预测经济前景、参与经济决策、评价经营业绩(一)核算职能会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量和报告;会计核算贯穿于经济活动的全过程,是最基本的职能;会计核算的内容就是企业的经济业务事项,包括经济业务和经济事项,具体包括:1.款项和有价证券的收付(1)款项是作为支付手段的货币资金,包括库存现金、银行存款和其他货币资金;其他货币资金包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款和存出投资款;(2)有价证券是指表示一定财产拥有权和支配权的证券,包括国库券、企业债券、股票等;(3)款项和有价证券是流动性最强的资产。

2.财物的收发、增减和使用(1)财物是财产物资的简称,是企业具有实物形态的经济资源,主要包括:原材料、燃料、包装物、低值易耗品等存货和房屋、建筑物、机器设备等固定资产;【提示】无形资产、库存现金、银行存款及应收预付款项不是财物。

3.债权、债务的发生和结算(1)债权是企业收取款项的权利,主要包括应收账款、应收票据、应收利息、预付账款等应收及预付款项。

(2)债务是由企业过去的交易或事项形成的,会导致经济利益流出企业的现时义务,主要包括:各种借款、应付及预收款项、应交款项。

4.资本的增减(1)资本是投资者为开展生产经营活动而投入的资金。

(2)会计上的资本专指所有者权益中的投入资本。

(3)资本包括实收资本、资本公积。

5.收入、支出、费用、成本的计算(1)收入是企业在日常活动中形成的经济利益的总流入。