第八章企业所得税教学案例

- 格式:ppt

- 大小:445.00 KB

- 文档页数:51

2023企业所得税纳税实务•企业所得税纳税人•企业所得税应纳税所得额•企业所得税税率与税款计算目录•企业所得税税收优惠•企业所得税涉税会计处理•企业所得税纳税申报与缴纳•企业所得税税务风险管理01企业所得税纳税人企业所得税的纳税人是指在我国境内以各种方式经营、提供应税劳务和销售应税货物的企业、单位和个体经营者。

定义概述应税所得是指纳税人从事经营活动的收入扣除成本、费用、损失以及允许扣除的公益性捐赠后的余额。

具体含义纳税人定义纳税人分类个人独资企业、合伙企业、一人有限责任公司这些企业是自然人投资设立的,属于个人所得税的纳税义务人,不适用企业所得税。

居民企业该类企业是指依照我国法律、法规在我国境内成立,或者虽然依照外国法律成立但实际管理机构在我国境内的企业。

非居民企业该类企业是指依照外国法律成立且实际管理机构不在我国境内,但有来源于我国境内所得的企业,包括外国企业常驻代表机构、外商投资企业和在中国境内的外国人等。

1纳税义务人权利23企业符合相关税收法规规定条件的,可以向税务机关申请减税、免税、退税等税收优惠政策。

申请减税、免税、退税企业依法享有要求税务机关对其商业秘密保密的权利。

要求保密企业因不可抗力或其他特殊原因不能按期办理纳税申报或者缴纳税款的,可以向税务机关申请延期申报和延期缴纳税款。

申请延期申报和延期缴纳税款02企业所得税应纳税所得额应纳税所得额企业所得税的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

收入总额企业以货币形式和非货币形式从各种来源取得的收入,包括销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益等。

应纳税所得额定义03调整项目企业所得税应纳税所得额的计算还需要考虑税法规定的一些调整项目,如加计扣除、税收优惠等。

01计算原则企业应按照权责发生制原则和配比原则确认当期收入和扣除,合理计算当期应纳税所得额。

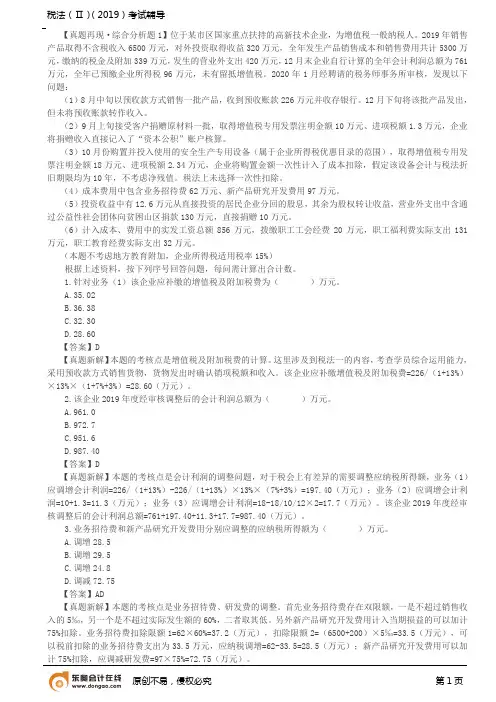

【真题再现·综合分析题1】位于某市区国家重点扶持的高新技术企业,为增值税一般纳税人。

2019年销售产品取得不含税收入6500万元,对外投资取得收益320万元,全年发生产品销售成本和销售费用共计5300万元,缴纳的税金及附加339万元,发生的营业外支出420万元,12月末企业自行计算的全年会计利润总额为761万元,全年已预缴企业所得税96万元,未有留抵增值税。

2020年1月经聘请的税务师事务所审核,发现以下问题:(1)8月中旬以预收款方式销售一批产品,收到预收账款226万元并收存银行。

12月下旬将该批产品发出,但未将预收账款转作收入。

(2)9月上旬接受客户捐赠原材料一批,取得增值税专用发票注明金额10万元、进项税额1.3万元,企业将捐赠收入直接记入了“资本公积”账户核算。

(3)10月份购置并投入使用的安全生产专用设备(属于企业所得税优惠目录的范围),取得增值税专用发票注明金额18万元、进项税额2.34万元,企业将购置金额一次性计入了成本扣除,假定该设备会计与税法折旧期限均为10年,不考虑净残值。

税法上未选择一次性扣除。

(4)成本费用中包含业务招待费62万元、新产品研究开发费用97万元。

(5)投资收益中有12.6万元从直接投资的居民企业分回的股息,其余为股权转让收益,营业外支出中含通过公益性社会团体向贫困山区捐款130万元,直接捐赠10万元。

(6)计入成本、费用中的实发工资总额856万元,拨缴职工工会经费20万元,职工福利费实际支出131万元,职工教育经费实际支出32万元。

(本题不考虑地方教育附加,企业所得税适用税率15%)根据上述资料,按下列序号回答问题,每问需计算出合计数。

1.针对业务(1)该企业应补缴的增值税及附加税费为()万元。

A.35.02B.36.38C.32.30D.28.60【答案】D【真题新解】本题的考核点是增值税及附加税费的计算。

这里涉及到税法一的内容,考查学员综合运用能力,采用预收款方式销售货物,货物发出时确认销项税额和收入。

国际税收学第八章国际税收筹划案例

假设有一家总部位于美国的公司A,它希望通过与一家波兰公司B进

行合并来扩大在欧洲市场的份额。

然而,出于税务考虑,公司A希望找到

一种筹划方式,以最大程度地降低合并所带来的税务负担。

首先,公司A和公司B可以考虑通过实施反向合并来实现这一目标。

具体来说,公司B可以成立一个在美国注册的子公司,然后公司A将其子

公司与公司B合并。

这样,合并后的公司将具有以美国为税务居民的地位,从而可以享受到美国的企业所得税率较低的税务优惠。

根据欧洲联盟的税务法规定,如果公司A将其子公司与公司B进行合并,并且合并后的公司在欧洲联盟内实施的预先设定规定下继续开展业务,那么合并交易将被视为在财务上不构成转让。

这意味着合并交易不会触发

增值税或其他附加税的缴纳。

因此,公司A可以利用这一规定,减少合并

交易所需支付的税款。

此外,还有其他一些国际税收筹划技巧可以用于减轻税务负担。

例如,公司A可以在合并过程中利用关联方债务重组的方式,通过调整债务结构

来实现税务优惠。

具体来说,公司A可以通过向公司B提供有利的贷款条件,将公司B的债务重组为利息支出。

这样,公司B可以将这些利息支出

列为税前支出,并减少应纳税收入。

同时,公司A可以将贷款利息视为税

前支出,进一步减少旗下子公司的纳税义务。

综上所述,通过实施反向合并、利用欧洲联盟合并规定以及债务重组

等策略,公司A可以最大程度地降低合并所带来的税务负担。

然而,在考

虑和实施这些筹划方案时,公司A还需要评估潜在的风险和合规问题,并

与相关税法专家合作确保合规性。