EViews统计分析在计量经济学中的应用--第8章 综合案例

- 格式:ppt

- 大小:3.42 MB

- 文档页数:85

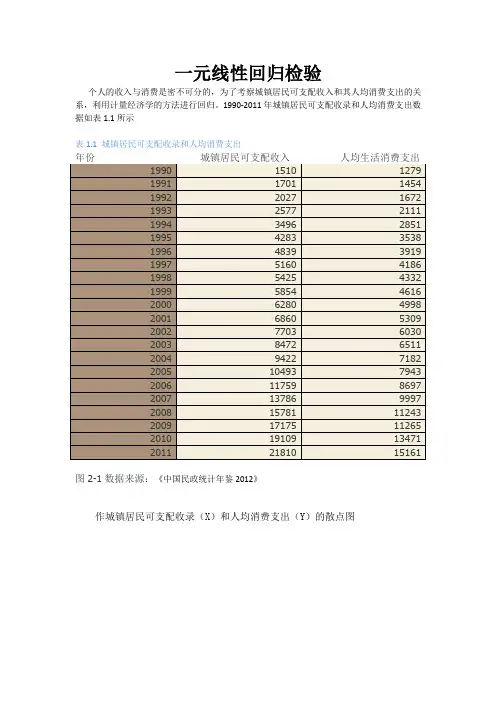

一元线性回归检验个人的收入与消费是密不可分的,为了考察城镇居民可支配收入和其人均消费支出的关系,利用计量经济学的方法进行回归。

1990-2011年城镇居民可支配收录和人均消费支出数据如表1.1所示表1.1 城镇居民可支配收录和人均消费支出图2-1数据来源:《中国民政统计年鉴2012》作城镇居民可支配收录(X)和人均消费支出(Y)的散点图图2. 2从散点图可以看出居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)大体呈现为线性关系,所以建立的计量经济模型为如下线性模型:12i i i Y X u ββ=++三、估计参数假定所建模型及随机扰动项i u 满足古典假定,可以用OLS 法估计其参数。

运用计算机软件EViews 作计量经济分析十分方便。

利用EViews 作简单线性回归分析的步骤如下:1、建立工作文件首先,双击EViews 图标,进入EViews 主页。

在菜单一次点击File\New\Workfile图2-3选择数据类型和起止日期。

时间序列提供起止日期(年、季度、月度、周、日),非时间序列提供最大观察个数。

本例中在Start Data 里输入1990,在End data 里输入2011,见图2-3。

单击OK 后屏幕出现Workfile 工作框,如图2-4所示。

图2-4二、输入和编辑数据建立或调入工作文件以后,可以输入和编辑数据。

在主菜单上单击Quick→Empty Group(见图2-5)图2-5再用方向键将光标移到每一列的顶部之后,输入各个变量名,回车后输入数据(见图2-7)。

另外数据还可以从Excel中直接复制到空组。

然后为每个时间序列取序列名。

单击数据表中的SER01,在数据组对话框中的命令窗口输入该序列名称,如本例中输入X,回车后Yes。

采用同样的步骤修改序列名Y(见图2-8)。

数据输入操作完成。

图2-8数据输入完毕,单击工作文件窗口工具条的Save或单击菜单兰的File→Save将数据存入磁盘。

河北工业大学经济管理学院《计量经济学》课程上机指导书(2014年春季学期)班级:学号:姓名:2014年3月上机实习指导书1——EViews的基本使用一、实验目的1.认识计量经济学软件包EViews82.掌握EViews8的基本使用3.建立工作文件并将数据输入存盘二、实验要求熟悉E Views的基本使用三、实验数据四、实验内容(一)怎样启动EViews 8?安装软件后,开始==>程序==> Eviews 8==>Eviews 8。

或者,在桌面双击"EVIEWS"图标,或者双击Eviews8工作文件,进入EVIEWS,启动“EVIEWS”软件。

(二)怎样用EViews 8开始工作进入Eviews8 窗口以后,用户必须创建一个新的工作文件或者打开一个已经存在的工作文件,才能开始工作。

1、创建一个新的工作文件在主菜单上选择File,并点击其下的New,然后选择Workfile。

Eviews将弹出Workfile Creat 窗口。

要求用户输入工作文件的workfile structure type: 如果你的数据是非日期型的截面数据或时间间隔不一致的时间序列数据选unstructured/undated,然后在data specification的Observations 中输入观测值个数;如果你的数据是日期型的选dated——regular frequency,然后在data specification中选择数据的频度,如:年度,季度,月度,周等,最后输入开始日期和结束日期:如果数据是月度数据,则按下面的形式输入(从Jan. 1950 到 Dec. 1994): 1950:01 1994:12,如果数据是季度数据,则按下面的形式输入(从1st Q. 1950到3rd Q. of 1994):1950:1 1995:3,如果数据是年度数据,则按下面的形式输入(从1950 到 1994) 1950 1994,如果数据是按周的数据,则按下面的形式输入(从2001年1月第一周到2010年1月第四周): 2001 1 2010 4;如果你的数据是平衡的面板数据选balanced panel,然后在data specification中输入起始日期(同时间序列数据)及观测对象的个数(同截面数据)。

美股行情对A股的影响性分析——标普500与沪深300相关性分析摘要:本文主要通过分析标准普尔500指数与沪深300指数的相关性,以标普500指数为解释变量,以沪深300指数为被解释变量,利用Eviews软件,使用其中的最小二乘法对其进行线性回归分析,最终得出方程。

并对其进行显著性检验(F,t)、异方差检验、自相关性检验来验证方程的可靠性。

然后解释方程的经济意义,并利用软件对未来指数变动进行预测。

最后在未来几天比较预测结果与实际两个指数的变化情况,验证实际应用情况。

关键词:标普500、沪深300、Eviews、显著性检验、异方差检验、自相关性检验。

一、研究背景1.全球化大环境在经济全球化不断深入发展的今天,全球资本市场,尤其是中美两个超级大国之间的资本流通,早已彼此嵌入,密不可分。

全世界早有不少学者对中美资本流通做了深入研究。

但美国股市发展早于中国十几年,其内部的资金也远远超过中国股市,美国股市的资本流动势必会对中国股市产生一定影响,这种影响不仅体现在情绪面,更反映在指数变动方向上。

2.对外开放资本市场的QFII政策Qualified Foreign Institutional Investor,作为一种过渡性制度安排,QFII制度是在资本项目尚未完全开放的国家和地区,实现有序、稳妥开放证券市场的特殊通道。

外资对中国股市的影响早已不可忽视,而美国市场的变动也一定程度会影响在中国股市外资的操作行为。

所以研究两个指数的变动是很有意义的。

二、数据1.数据选择沪深两个市场各自均有独立的综合指数和成份指数,这些指数不能用来反映沪深两市的整体情况,而沪深300指数则同时考虑了两市的交易情况,是中国A股市场的“晴雨表”。

标准普尔500指数英文简写为S&P 500 Index,是记录美国500家上市公司的一个股票指数。

与道琼斯指数等其他指数相比,标准普尔500指数包含的公司更多,因此风险更为分散,能够反映更广泛的市场变化。

海事大学实验报告Array实验名称:计量经济学软件应用专业班级:财务管理2013-1姓名:安妮指导教师:冰茹交通运输管理学院二○一六年十一月一、实验目标学会常用经济计量软件的基本功能,并将其应用在一元线性回归模型的分析中。

具体包括:Eview的安装,样本数据基本统计量计算,一元线性回归模型的建立、检验及结果输出与分析,多元回归模型的建立与分析,异方差、序列相关模型的检验与处理等。

二、实验环境WINDOWSXP或2000操作系统下,基于EVIEWS5.1平台。

三、实验模型建立与分析案例1:我国1995-2014年的人均国民生产总值和居民消费支出的统计资料(此资料来自中华人民国统计局)如表1所示,做回归分析。

表1我国1995-2014年人均国民生产总值与居民消费水平情况2009年25963 95142010年30567 109192011年36018 131342012年39544 146992013年43320 161902014年46612 17806 (1)做出散点图,建立居民消费水平随人均国生产总值变化的一元线性回归方程,并解释斜率的经济意义;利用eviews软件输出结果报告如下:Dependent Variable: CONSUMPTION Method: Least SquaresDate: 06/11/16 Time: 19:02 Sample: 1995 2014Included observations: 20Variable Coefficient Std. Error t-Statistic Prob.C 691.0225 113.3920 6.094104 0.0000 AVGDP 0.352770 0.004908 71.88054 0.0000R-squared 0.996528 Mean dependentvar 7351.300Adjusted R-squared 0.996335 S.D. dependentvar 4828.765S.E. of regression 292.3118 Akaike infocriterion 14.28816 Sum squared resid 1538032. Schwarz criterion 14.38773Log likelihood -140.8816 Hannan-Quinncriter. 14.30760F-statistic 5166.811 Durbin-Watsonstat 0.403709Prob(F-statistic) 0.000000由上表可知财政收入随国生产总值变化的一元线性回归方程为:(令Y=CONSUMPTION,X=AVGDP(此处代表人均GDP))Y = 691.0225+0.352770* X其中斜率0.352770表示国生产总值每增加一元,人均消费水平增长0.35277元。

eviews使用指南与案例EViews是一款经济统计软件,广泛应用于经济学、金融学等领域的数据分析和建模工作。

本文将为大家介绍EViews的使用指南和一些实际案例,帮助读者更好地了解和应用EViews。

一、EViews的使用指南1. EViews的安装和启动:首先,用户需要下载并安装EViews软件。

安装完成后,双击桌面上的EViews图标即可启动软件。

2. 数据导入和处理:EViews支持导入多种数据格式,如Excel、CSV等。

用户可以使用“File”菜单中的“Import”选项将数据导入EViews中,并进行必要的数据清洗和处理。

3. 数据探索和描述统计分析:在导入数据后,用户可以使用EViews提供的数据探索功能进行数据分析,包括数据的描述统计分析、数据可视化等。

4. 模型建立和估计:EViews提供了多种经济学模型的建立和估计方法,如回归分析、时间序列分析等。

用户可以通过选择相应的命令和参数来进行模型建立和估计。

5. 模型诊断和检验:在模型建立和估计完成后,用户需要对模型进行诊断和检验。

EViews提供了多种模型诊断和检验的功能,如残差分析、异方差性检验等。

6. 模型预测和模拟:EViews可以基于已建立的模型进行预测和模拟。

用户可以输入新的自变量数据,通过模型预测因变量的值,或者进行模型的蒙特卡洛模拟分析。

7. 结果输出和报告生成:EViews可以将分析结果以表格、图形等形式输出,并支持生成报告和文档。

用户可以选择相应的输出选项和格式,方便结果的展示和分享。

二、EViews的应用案例1. 时间序列分析:使用EViews可以进行时间序列数据的建模和分析。

例如,可以通过ARIMA模型对股票价格进行预测,或者通过VAR模型分析宏观经济变量之间的关系。

2. 经济政策评估:EViews可以用于评估不同经济政策对经济变量的影响。

例如,可以建立一个VAR模型,通过冲击响应分析来评估货币政策对通胀和经济增长的影响。

![计量经济八章________06[1].5(JS)](https://uimg.taocdn.com/c57bab2f58fb770bf78a5545.webp)

计量经济学论文(eviews分析)计量经济作业计量经济学论文(EViews分析)导言计量经济学是一门研究经济现象及其相互关系的学科,通过运用统计学方法和经济学理论,对经济数据进行分析和解释。

在本篇论文中,我们将运用EViews软件进行计量经济分析,以探讨某一经济问题的核心要素和关系。

第一部分:数据收集与描述性统计在这一部分中,我们将介绍数据的来源和收集方法,并进行描述性统计分析,以便了解数据的基本特征。

数据来源和收集方法我们收集了关于某国家的宏观经济数据,包括国内生产总值(GDP)、物价指数、失业率、人口数量等。

这些数据可以通过政府统计局、国际组织或经济学研究机构的报告来获取。

描述性统计分析在这一部分,我们将计算各个变量的平均值、标准差、最小值、最大值和偏度等统计指标,并绘制相应的直方图和散点图,以便对数据的分布和相关关系有更直观的了解。

第二部分:计量经济模型的建立与估计在这一部分中,我们将构建计量经济模型,并通过使用EViews软件进行参数估计,以分析各个变量之间的关系。

模型的建立根据我们对经济问题的研究目标和数据的特点,我们选择了某一计量经济模型,以解释变量Y与自变量X1、X2之间的关系。

在模型中,我们还考虑了可能的误差项。

参数估计使用EViews软件,我们可以通过最小二乘法对模型进行参数估计。

这将帮助我们确定各个变量的系数估计值,并评估其统计显著性。

模型诊断在参数估计后,我们将进行模型的诊断检验,以评估模型的拟合优度和误差项的符合性。

通过观察残差图和假设检验等方法,我们可以确定模型是否符合计量经济学的基本假设。

第三部分:计量经济模型的解释与预测在这一部分中,我们将解释计量经济模型的估计结果,并利用该模型进行未来情景的预测。

模型解释通过对模型中各个变量的系数估计进行解释,我们可以理解自变量与因变量之间的经济关系,并得出相应的经济学解释。

模型预测利用模型的参数估计结果和最新的经济数据,我们可以进行未来情景的预测。

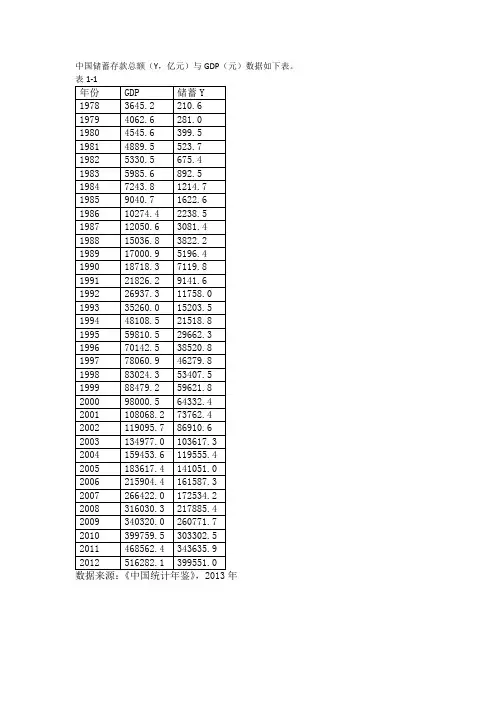

中国储蓄存款总额(Y,亿元)与GDP(元)数据如下表。 表1-1 年份 GDP 储蓄Y 1978 3645.2 210.6 1979 4062.6 281.0 1980 4545.6 399.5 1981 4889.5 523.7 1982 5330.5 675.4 1983 5985.6 892.5 1984 7243.8 1214.7 1985 9040.7 1622.6 1986 10274.4 2238.5 1987 12050.6 3081.4 1988 15036.8 3822.2 1989 17000.9 5196.4 1990 18718.3 7119.8 1991 21826.2 9141.6 1992 26937.3 11758.0 1993 35260.0 15203.5 1994 48108.5 21518.8 1995 59810.5 29662.3 1996 70142.5 38520.8 1997 78060.9 46279.8 1998 83024.3 53407.5 1999 88479.2 59621.8 2000 98000.5 64332.4 2001 108068.2 73762.4 2002 119095.7 86910.6 2003 134977.0 103617.3 2004 159453.6 119555.4 2005 183617.4 141051.0 2006 215904.4 161587.3 2007 266422.0 172534.2 2008 316030.3 217885.4 2009 340320.0 260771.7 2010 399759.5 303302.5 2011 468562.4 343635.9 2012 516282.1 399551.0 数据来源:《中国统计年鉴》,2013年 图1-1 解:

一、估计一元线性回归模型𝒀𝒊=𝟎𝜷^+𝟏𝜷^𝑮𝑫𝑷𝒕+𝓮𝒕 由经济理论知,储蓄存款总额受GDP影响,当GDP增加时,储蓄存款总额也随着增加,他们之间具有正向的同步变动趋势。储蓄存款总额除受GDP影响之外,还受到其他一些变量的影响及随机因素的影响,将其他变量及随机因素的影响均并到随机变量U中,根据X与Y的样本数据,作X与Y之间的散点图可以看出,他们的变化趋势是线性的,由此建立中国储蓄存款总额Y与GDP之间的一员线性回归模型。 𝑌𝑖=𝛽0+𝛽1𝑋1𝑖+𝑢𝑖