第五章 固定资产管理 《财务管理学》(第二版)教学课件

- 格式:ppt

- 大小:844.50 KB

- 文档页数:46

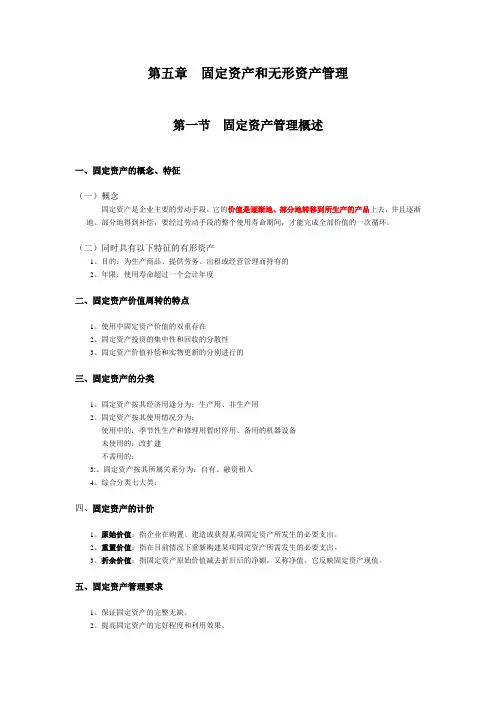

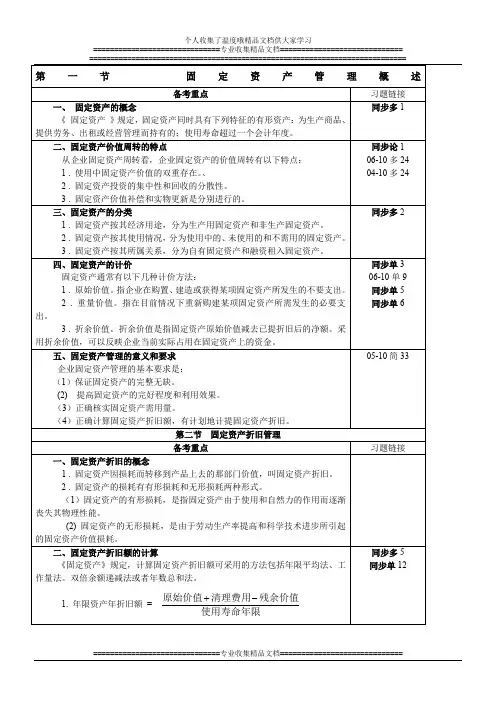

第五章固定资产和无形资产管理第一节固定资产管理概述一、固定资产的概念、特征(一)概念固定资产是企业主要的劳动手段,它的价值是逐渐地、部分地转移到所生产的产品上去,并且逐渐地、部分地得到补偿,要经过劳动手段的整个使用寿命期间,才能完成全部价值的一次循环。

(二)同时具有以下特征的有形资产1、目的:为生产商品、提供劳务、出租或经营管理而持有的2、年限:使用寿命超过一个会计年度二、固定资产价值周转的特点1、使用中固定资产价值的双重存在2、固定资产投资的集中性和回收的分散性3、固定资产价值补偿和实物更新的分别进行的三、固定资产的分类1、固定资产按其经济用途分为:生产用、非生产用2、固定资产按其使用情况分为:使用中的:季节性生产和修理用暂时停用、备用的机器设备未使用的:改扩建不需用的:3:、固定资产按其所属关系分为:自有、融资租入4、综合分类七大类:四、固定资产的计价1、原始价值:指企业在购置、建造或获得某项固定资产所发生的必要支出。

2、重置价值:指在目前情况下重新购建某项固定资产所需发生的必要支出。

3、折余价值:指固定资产原始价值减去折旧后的净额,又称净值。

它反映固定资产现值。

五、固定资产管理要求1、保证固定资产的完整无缺。

2、提高固定资产的完好程度和利用效果。

3、正确核定固定资产需要量。

4、正确计算固定资产折旧额,有计划地计提固定资产折旧。

5、要进行固定资产投资的预测。

第二节固定资产折旧管理一、固定资产折旧的概念(一)概念固定资产因损耗而转移到产品上去的那部分价值,叫固定资产折旧。

(二)固定资产的损耗1、概念:固定资产的有形损耗,是指固定资产由于使用和自然力的作用而逐渐失其物理性能。

物资磨损有形损耗自然损耗2、概念:固定资产的无形损耗,是由于劳动生产率提高和科学技术进步所引起的固定资产价值损耗。

价值损耗:相同的功能但价值降低,如手机无形损耗效能损耗:技术进步导致提前报废。

如电脑。

二、固定资产折旧额的计算固定资产折旧额,是对固定资产损耗进行价值补偿的依据。

《财务管理》教学课件ppt(完整版)•财务管理概述•财务报表分析•筹资管理•投资管理目录•营运资金管理•收益分配管理01财务管理概述定义财务管理是企业为实现其经营目标,对资金筹集、运用、分配等财务活动进行计划、组织、协调和控制的管理活动。

目标财务管理的目标通常包括实现企业价值最大化、股东财富最大化、利益相关者利益最大化等。

原则财务管理遵循的基本原则包括系统性原则、风险与收益均衡原则、成本效益原则等。

职能财务管理的职能主要包括筹资管理、投资管理、营运资金管理和利润分配管理等。

历史财务管理的历史可以追溯到古代的商业和金融活动,随着现代企业制度的建立,财务管理逐渐成为一个独立的学科领域。

发展随着经济全球化、信息技术的发展以及企业竞争的加剧,财务管理不断面临新的挑战和机遇,其理论和方法也在不断发展和完善。

例如,现代财务管理已经融入了风险管理、战略管理、公司治理等新兴领域的内容。

02财务报表分析资产负债表分析资产负债表结构分析通过比较资产、负债和所有者权益的构成,揭示企业财务状况的稳定性和风险性。

资产负债表趋势分析通过比较连续几期的数据,观察企业财务状况的发展趋势。

资产负债表比率分析通过计算流动比率、速动比率、资产负债率等指标,评估企业的短期和长期偿债能力。

通过比较各项收入、成本和费用的构成,揭示企业盈利能力的稳定性和可持续性。

利润表结构分析利润表趋势分析利润表比率分析通过比较连续几期的数据,观察企业盈利能力的发展趋势。

通过计算毛利率、净利率、成本费用利润率等指标,评估企业的盈利能力和经营效率。

030201利润表分析现金流量表分析现金流量表结构分析通过比较经营活动、投资活动和筹资活动的现金流量构成,揭示企业现金流量的来源和运用情况。

现金流量表趋势分析通过比较连续几期的数据,观察企业现金流量的变化趋势。

现金流量表比率分析通过计算现金流动负债比、现金再投资比率等指标,评估企业的偿债能力和支付能力。

利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,从财务角度评价企业绩效。

财务管理学自考第五章固定资产和无形资产管理第一篇:财务管理学自考第五章固定资产和无形资产管理第一节固定资产管理概述第二节固定资产折旧管理第三节固定资产项目投资管理第四节固定资产日常管理第五节无形资产管理1、企业固定资产的价值周转特点:①使用中固定资产价值的双重存在。

②固定资产投资的集中性和回收的分散性。

③固定资产价值补偿和实物更新是分别进行的。

2、固定资产计价方法:①原始价值。

②重置价值。

③折余价值。

3、固定资产管理的意义:加强固定资产管理,保护固定资产完整无缺,充分挖掘潜力,不断改进固定资产利用情况,提高固定资产使用的经济效果,不仅有利于企业增加产品产量,开拓产品品种,提高产品质量,降低产品成本,而且可以节约国家基本建设资金,以有限的建设资金扩大固定资产规模,增强国家经济实力。

这对于贯彻执行党的基本路线,加快实现社会主义现代化,具有重要意义。

4、固定资产管理的基本要求:①保证固定资产的完整无缺。

②提高固定资产的完好程度和利用效果。

③正确核定固定资产需用量。

④正确结算固定资产折旧额,有计划地计提固定资产折旧。

⑤要进行固定资产投资的预测。

5、固定资产项目投资的特点:①投资数额大。

②施工期长。

③投资回收期长。

④决策成败后果深远。

6、核定固定资产需用量的要求:①搞好固定资产的清查。

②以企业确定的生产任务为根据。

③要同挖潜、革新、改造和采用新技术结合起来。

④要充分发动群众,有科学的计算依据。

7、固定资产项目投资可行性预测的内容:①测定固定资产投资项目。

②拟定固定资产项目投资方案。

③预测固定资产项目投资效益。

④进行项目投资决策。

⑤提出固定资产项目投资概算和筹划资金来源。

8、固定资产项目投资决策中的现金流量的构成:①初始现金流量。

②营业现金流量。

③终结现金流量。

9、固定资产项目投资决策只所以要按收付实现制计算的现金流量作为评价投资项目经济效益的基础,有两方面原因:①采用现金流量有利于考虑时间价值因素。

②采用现金流量才能使固定资产项目投资决策更符合客观实际情况。