铜期货价格对相关股票价格影响的实证研究

- 格式:doc

- 大小:35.50 KB

- 文档页数:5

分析股票价格对投资的影响的实证随着经济全球化的加剧,股票投资已经成为了越来越多人选择的一种投资方式,特别是在中国,股票投资在过去的几年中,一直都是人们眼中的香饽饽。

股票市场波动不断,看起来让人眼花缭乱,这也许会对散户的投资选择产生很大的影响,究竟股票价格对投资的影响如何呢?本文将采用实证的研究方法,来探究股票价格对投资的影响。

一、实证研究的背景股票价格的波动是由市场投资者的市场心理和公司基本面等多种因素共同决定的。

许多经济学家在理论上认为,股票价格对投资具有重要的影响,但是在实际操作层面,我们需要进行具体的实证研究,来确定这种影响的程度和影响的方向。

二、实证研究的方法本文采用了实证研究方法,采用了以下数据和方法:1.数据来源本研究数据收集自2010年至2019年期间的中国股票市场的收盘价和成交量,并在收集数据时进行了筛选,排除了存在问题的数据。

2.方法(1)描述性统计方法本文采用描述性统计方法,来初步绘制出数据的基本分布情况,为后续的研究提供数据参考。

(2)回归分析方法本文采用了回归分析方法,对股票价格和投资之间的影响进行量化研究,以确定股票价格对投资的影响的程度和方向。

三、实证研究结果1.描述性统计分析结果考察了中国股票市场在2010-2019年间的收盘价和成交量情况,其中收盘价的平均数为3.5元,最大值为9元,最小值为1元,标准差为1.6元。

成交量的平均数为6000万,最大值为8.5亿,最小值为200万,标准差为2.3亿。

可以看出,中国股票市场的收盘价和成交量分布较为广泛,但是其中的大多数数据还是分布在较低的区间中,也就是投资者的集中资本呈现小额投资占比较多的情况。

2.回归分析结果通过对中国股票市场中的股票价格和投资之间的关系进行回归分析,研究发现,股票价格与投资之间存在着一定的正相关性关系。

在统计学上的显著性水平为0.05。

通过分析,我们可以得出以下结论:(1)股票价格对投资有正向影响。

(2)股票价格上涨时,投资者的投资热情也会上升。

铜期货价格影响因素研究铜期货价格正对中国经济产生的影响深远。

对铜期货进行价格影响因素分析,有利于冶炼企业利用铜期货市场套期保值,有效减小价格风险对企业造成的不良影响,实现可持续健康发展。

因此,研究了铜期货市场的概况以及他期货价格的影响因素,并提出相应的对策建议。

标签:铜期货价格;供求关系;企业生产;影响因素doi:10.19311/ki.1672-3198.2017.19.053铜期货产品是中国最先开设的期货品种之一。

目前,上海期货交易所已成为亚洲最大的铜期货交易中心,只有伦敦金属交易所位居其前。

中国是全球第一大铜生产国,铜期货价格波动足以波及世界各国的铜交易市场甚至于生产型企业。

因此,研究铜期货价格影响因素提出对策建议意义重大。

1 铜期货市场1.1 LME 铜期货伦敦金属交易所成立之初,铜期货也成了最早交易的金属期货品种。

作为世界金属贸易的主要场所,伦敦金属交易所公开的成交价格则作为世界金属贸易的基准价格被广泛使用。

于是,全世界70%的铜生产量均是按照伦敦金属交易所公布的价格作为基准而进行贸易的。

LME为现货铜的贴水设立了底线,现货贴水不得低于三月铜30美元,但现货升水无限制。

另外,LME也无涨跌停板制度。

1.2 SHFE铜期货铜是在国内期货交易所上市交易的第一个金属品种,随着中国经济和期貨市场的发展,铜需求量迅速增长,铜期货市场交易量也在迅速增加。

上海期货交易所目前已经成为全球仅次于伦敦金属交易所的铜期货交易市场。

尽管沪铜期货的影响力在不断扩大,但取得全球定价权也成为沪铜发展的当务之急。

1.3 伦铜沪铜关系沪铜合约跟随伦铜走势,可以视为伦铜的影子盘。

有关学者以沪铜连续指数作为期货价格,选取伦铜价格、美元指数、北海布伦特原油价格这三个指标进行分析,发现三者对沪铜期货价格的影响都为正,其间的变动趋势是相同的。

但相较来说,伦铜期货价格对沪铜的影响相对更大,相关性更高。

可见沪铜期货与伦铜期货的价格趋势总体高度吻合,两者间的关系十分密切,相互决定,相互影响。

沪铜收益率波动性实证研究的开题报告

题目:沪铜收益率波动性实证研究

研究背景:铜价格是反映全球经济发展状况的重要指标之一。

随着全球化进程的深入,铜的交易市场也日益重要。

沪铜期货作为国内铜交易市场的重要组成部分,其收益率波动性对于市场参与者和政策制定者具有重要意义。

因此,本研究拟对沪铜收益率波动性进行实证研究,以探究其特征和影响因素。

研究目的:本研究旨在分析沪铜收益率的波动性特征及其影响因素,为投资者和政策制定者提供参考和建议。

研究方法:本研究采用时间序列分析方法,以沪铜期货收益率数据为样本,分析沪铜收益率波动性的特征。

具体方法包括ADF检验、ARCH模型、GARCH模型等。

研究内容和方案:

1. 沪铜收益率波动性的特征分析

通过ADF检验和时间序列图分析,探究沪铜收益率的稳定性和平稳性特征,了解其波动性变化趋势。

2. 沪铜收益率波动性的模型拟合

采用ARCH模型和GARCH模型对沪铜收益率进行拟合,分析模型的适用性,并对模型结果进行解读和分析。

3. 沪铜收益率波动性的影响因素分析

以宏观经济因素、行业因素、政策因素等为要素,分析其对沪铜收益率波动性的影响,并探究各因素的权重和作用机制。

4. 基于实证结果的政策建议

结合实证结果和市场实际情况,提出完善宏观经济政策、加强行业监管等方面的政策建议和参考意见。

预期成果和意义:本研究拟以沪铜收益率波动性为研究对象,通过实证分析其特征和影响因素,并提出针对性的政策建议。

预期成果为提高投资者和决策者对沪铜市场的理解和把握,促进沪铜期货市场的健康发展,为中国铜产业的发展提供参考和支持。

对中国沪铜期货市场定价效率的实证浅析摘要:期货市场的定价效率关系到期货市场各项功能的有效发挥,是评价期货市场有效性的核心指标。

通过借助协整分析方法对中国沪铜市场期现价格之间的关系进行实证分析可以有效地评价中国沪铜期货市场的价格发现能力,而误差修正模型的建立则有助于考察在均衡关系下沪铜期货价格对现货价格的长期调节。

实证结果显示,中国沪铜期货市场具有较强的定价效率,对现货价格做出合理预测,最佳预测区间应在一个月内,并且沪铜期货价格在短期内影响现货价格背离原有趋势向长期均衡收敛。

关键词:定价效率;期货;中国;沪铜期货市场一、问题的提出根据Samuelson(1965)和Fama(1976)的定义,如果一个期货市场的期货价格在任何一个时点上均可以反映所有可以获得的对预测现货价格有用的信息,那么这个期货市场就是富有定价效率的期货市场。

在一个成熟的期货市场中,期货合约的价格能够有效地预测合约到期日的未来现货价格,较高的期货市场定价效率意味着期货价格与未来现货价格之间有着紧密的关联程度。

本文采用协整分析及误差修正模型等分析工具来研究中国沪铜期货市场的定价效率,检验不同预测区间下的沪铜期货价格与现货价格之间的协整关系,实证分析沪铜期货市场的价格发现功能,为期货市场监管者和套期保值者提供更多有价值的信息,并进一步为中国期货市场的发展提供理论支持。

二、数据采集本文采集了2000年10月至2010年12月期间沪铜的期货价格作为对现货价格的预测。

由于铜的现货市场上不存在与期货市场中规定的完全相符的现货商品,而根据 Crowder 和 Hamed (1993)的研究结果,商品的未来现货价格可以选取期货合约最后交易日的收盘价代替,因此本文选择每月沪铜合约交割日(即15日)的收盘价作为当月到期日的现货价格。

如果合约提前交割完毕,则选择实际交割日收盘价格为当月现货价格,因此就得到一个现货价格序列sp。

选取离沪铜期货合约实际到期日还有1周、两周、3周、1个月、两个月及3个月的沪铜期货收盘价作为期货价格。

---------------------------------------------------------------范文最新推荐------------------------------------------------------国内外铜期货联系研究内容摘要本文研究的目的在于探讨国内外铜期货市场波动性之间是否存在溢出效应和蔓延效应。

本文使用协整检验和误差修正模型来考察溢出效应。

对于蔓延效应的分析,本文首先使用迭代累计平方加总的算法寻找影响我国期货市场波动性结构性变动的重大事件,然后结合engle提出的条件动态相关系数和ANOVA检验来讨论国内、外铜期货市场波动的蔓延效应。

溢出效应检验的结果显示国内外铜期货市场存在长期均衡关系,短期伦敦金属交易所对上海期货交易所的影响要大于国内期货市场对国外市场的影响。

影响我国期货市场波动发生结构性变动的事件主要来自于国外汇率的变动和油价的波动。

对于蔓延效应检验的结果表明在大部分时间段内上海期货交易所和伦敦金属交易所之间存在阶段性的动态条件相关系数的显著增加或者减少的蔓延效应。

关键词铜期货市场波动性溢出效应蔓延效应国内、外铜期货市场的关联性研究一、前言波动率是衡量某一时间段内金融产品价格变动程度的数值,可以定义为期货价格收益率的方差或者是期货价格自然对数一阶差分的方差来表示。

波动率中包含了市场变动和风险的信息。

随着我国期货市场的发展,国外期货市场的波动性变动对国内市场的影响越来越大,国内、外市场的关联性也越来越大。

首先,虽然国内期货市场并没有对外开放,国内、外期货市场之间由于国内的管制,资金流动受到限制,但是我们却看到跨市套利交易,从1996年的萌芽状况到现在形成庞大的专业套利群体,经过几年的实践和发1 / 22展,在国内期货市场上已经独树一帜,成为独立于套期保值和投机交易之外最大规模的交易模式。

跨市套利的存在和发展无疑加大了国内、外市场之间的关联性。

沪铜期货市场与伦敦铜期货市场价格相互影响的实证研究作者:秦风明来源:《时代经贸》2012年第15期【摘要】目前世界主要的铜期货交易所包括伦敦期货交易所(LME),上海期货交易所(SHFE)和纽约商品交易所(NYMEX)下属的商业交易所(COMEX)。

其中上海期货交易所(SHFE)的铜期货交易规模占据第二位,在铜期货市场定价方面起着举足轻重的作用。

本文利用协整检验、格兰杰因果检验以及误差修正模型等对上海期货交易所(SHFE)和伦敦金属交易所(LME)铜价格的相互影响进行实证研究,结果表明伦敦金属交易所对上海期货交易所影响较为明显,而上海期货交易所对伦敦期货交易所的影响不明显。

【关键词】SHFE;LME;平稳性协整误差修正模型1.引言目前世界上主要的铜期货市场主要有伦敦金属交易所(LME)、上海期货交易所(SHFE)和纽约商品交易所(NYMEX)COMEX分部。

其中,LME的期铜交易开始于1877年,COMEX的期铜交易于1988年起步。

而上海期铜市场自1992年诞生以来发展迅猛,在2001年底已成为世界第二大期铜交易市场。

目前,上海期货交易所铜期货不仅是国内铜的定价中心,也成为国际三大铜交易中心之一。

铜期货的“上海价格”已经被公认为全球铜交易的三大权威报价之一,直接影响着全球铜市的价格走向。

随着上海期铜市场的发展,国内与国际铜市之间的联系越来越密切,不但LME铜价走势对沪铜影响力日增,同时沪铜也对全球铜市产生较大的影响力。

因此探讨LME和SHFE期铜价格之间的相互关系对于研究国际期铜市场结构以及跨市套利保值等都具有重要意义。

2.理论文献及综述吴冲锋等[1](1997)研究表明1997年前上海期铜价格变化与伦敦期铜不存在互谐和引导关系。

周志明等[2](2004)利用1999年9月27日到2001年12月10日样本的实证研究认为,伦敦金属交易所(LME)三月期铜价格滞后引导上海期货交易所五个月期铜价格,但是上海期货交易所对伦敦金属交易所的期铜价格不具有滞后价格引导关系。

沪铜期货市场发现价格效率程度的实证研究期货市场所拥有的发现价格和风险规避两个功能,是其他金融市场所不具有的,相比较期货的风险规避功能,发现价格功能就显示了旺盛的生命力。

本文利用误差修正模型、协整检验、冲击响应分析、格兰杰因果检验和误差分解分析等方法,依据上海期货交易所的铜期货,研究上海铜期货价格和铜的现货价格之间的的动态关系,来说明铜期货市场的发现价格功能是否有效。

研究结果表明:上海期货交易所的铜期货价格和铜的现货价格之间存在着较为长期的协整关系,铜期货市场表现出效率较高的发现价格功能。

标签:期货价格;现货价格;发现价格一、引言作为较为重要的金融衍生工具之一,期货自出现以来已经有发展了将近200多年。

我国虽然在20世纪80年代才开始了对期货交易的探索,但在短短30几年中,国内期货交易品种层出不穷,截止到2014年,我国期货品种已经增至40个,并且市场交易规模也越来越大。

期货市场以现货市场为基础,在现货交易发展小有规模之后才逐步形成与建立起来,可以说,期货交易与现货交易互为对方的补充,相互联系在一起。

但期货市场和现货市场的区别也是显而易见的,体现在期货市场独特的功能上。

期货市场有两大基本功能:风险规避和发现价格。

风险规避功能主要是通过套期保值来实现。

而相比风险规避功能,发现价格功能显得更有意义,期货市场通过公开竞价,能够真正反映供求变动趋势,因此可以表明现货价格未来的变动趋势。

根据这一原理,期货和现货的价格应该是朝着同一方向变动的,并且从期货价格身上应该可以看到现货价格的影子。

铜期货是中国期货市场上产生较早、规模较大并且发展较为规范的品种之一,其价格发现功能是否有效,直接影响期货市场参与者的买入或卖出决策,因此研究铜的期货与现货价格的变动关系具有重要意义。

本文利用误差修正模型、协整检验、冲击响应分析、格兰杰因果检验和误差分解分析等方法,依据上海期货交易所的铜期货,研究沪铜期货价格和铜现货价格之间的的动态关系,来说明期货市场是否表现出效率较高的价格发现功能。

我国铜期货价格和现货价格协整关系分析本文采用协整检验方法,对上海期货交易所铜期货价格与现货价格之间是否存在协整关系进行实证分析,结果表明铜期货价格和现货价格之间不存在协整关系。

针对实证研究的结果,分析了出现这种结果的原因,并探讨我国铜期货市场、现货市场上存在的问题。

标签:期货现货协整我国大宗商品价格波动幅度较大,也比较频繁,企业、消费者抵御这些商品价格风险的能力还很弱,经济发展很容易收到这些商品价格波动的影响。

如最近几个月我国铜的价格一直处于上涨行情,从今年一月份的每吨43000元至五月份的每吨82000元,每吨上涨了39000元,幅度高达91%。

一些把铜做原材料的现货商,其盈利能力大大下降,这主要是由于成本增加造成的。

如何减少现货价格波动带来的冲击,降低企业的风险,目前世界上通行的做法是通过期货交易来规避现货价格波动给现货商带来的风险。

这是因为从经济逻辑的角度讲,同一商品的期货价格和现货价格由于受相同经济因素的影响和制约,它们的价格变动方向和发展趋势应该是一致的。

套期者才能利用期货市场进行套期保值以规避现货市场的风险。

但由于我国期货市场还不成熟,存在较多的问题,因此期货价格和现货之间是否存在长期的稳定关系还有待于研究。

因此,本文基于上海期货交易所的2005年12月铜期货合约,运用eviews软件,展开对期货价格和现货价格之间关系的实证分析。

以便为套期保值者提供有意义的参考资料。

一、协整检验理论及方法在实际中,许多经济指标的时间序列都是非平稳的,表面看起来这些非平稳的经济变量之间似乎不存在任何均衡关系,但某些非平稳经济时间序列的组合却有可能是平稳的。

这些新发现使传统的普通最小二乘法等检验方法遭到质疑,Engle-Granger于1987年首先提出了一种检验非平稳时间序列的长期因果关系的更有效的方法,即协整理论和误差修正模型ECM。

通过对我国铜期货价格和现货价格进行协整分析,检验两者之间是否存在长期的均衡关系,来验证两者之间是否具有趋合的规律性。

我国股指期货价格与股票价格的关联性研究中图分类号:f832 文献标识:a 文章编号:1009-4202(2010)07-051-01摘要本文利用if1009股指期货与沪深300股票指数,分析我国股指期货价格与股票价格的关联性。

本文对两时间序列数据进行单位根检验,探究两者之间协整关系并通过误差修正模型(ecm),在长期稳定的关系下,反映其间短期调节行为,并对误差修正模型进行检验以调整误差修正模型,得到拟合效果最好、解释变量最为显著的估计模型。

最后,通过估计模型做出该实证研究的总结以及实验缺陷分析。

关键词股指期货协整检验误差修正模型 ols回归关联性研究一、引言2010年4月16日,首批沪深300股票指数期货合约在中国金融期货交易所正式挂牌交易,开启了中国股指期货市场的大门。

研究当前我国股指期货可能对股票现货市场的影响具有重要的现实意义。

一方面,它反映了股指期货市场运行的效率问题,有良好关联性的市场具备了价格发现的功能;另一方面,投资者可以通过各市场间价差变化选择套利投资策略,并通过期货市场间的基差变化规律有效地进行套期保值、规避现货市场的风险。

二、数据选取本文以上海证券交易所推出的沪深300指数每日的收盘价与中国金融期货交易所推出的if1009期货合约每日的结算价为研究对象(2010年4月16日到5月27日的日结算价格),并定义if1009为沪深300股指期货交易价格指数序列, hs300为沪深300现货指数序列。

三、实证分析(一)平稳性检验与调整为避免伪回归问题,利用adf检验法对if1009和hs300的平稳性进行检验,得p值过大,if1009数据序列是非平稳时间序列。

再进行一次差分后的平方根检验获得一阶单整序列。

同理,对hs300数据序列进行一节差分后的单位根检验。

由此可得,if1009价格与hs300指数两时间序列均为一阶单整序列,其一阶差分后是平稳序列。

(二)整检验本文应用协整回归dw检验,寻找非平衡变量之间的长期均衡关系。

股票价格影响因素的实证研究股票价格作为金融市场中最受关注的指标之一,其波动影响着投资者的心态和资产配置。

而股票价格的涨跌取决于哪些因素,一直是投资者关注的焦点之一。

因此本文将从经济、公司、政策等多个细分领域展开研究,尝试分析股票价格的影响因素。

一、宏观经济环境对股票价格的影响经济环境是股票价格的一个重要影响因素。

一般情况下,股市价格可以被视为经济发展和企业利润的指标,随着经济环境的变化,股票价格也不同程度地受到影响。

1. GDP增长率GDP增长率是经济活动的重要指标,它反映出当地的经济状况。

实证研究表明,一个国家或地区的GDP增长率对当地股票市场的价格水平影响显著。

具体来说,GDP增长率和股票价格呈正相关关系。

如果一个国家或地区的经济表现良好,预计未来的经济环境也将保持较好的状况,这将鼓励更多的投资者进入市场,使股票价格上涨。

当然,在经济衰退期间,GDP增长率可能会下降,这会导致股票价格下跌。

2.物价水平通货膨胀是物价水平持续上升的现象,通常表现为所使用货币的购买力下降。

通货膨胀率对股票价格也有很大的影响。

实证研究表明,股市价格和通货膨胀分别呈现出负相关和正相关的关系。

一般情况下,通货膨胀率高时,股票价格会下跌。

因为高通胀率可能导致消费者消费减少和企业生产成本上升,企业利润下滑,从而引发股票价格下跌。

反之,通货膨胀率低时,股票价格可能回升。

3.利率水平利率是指借贷资金的成本,也是衡量货币政策紧缩程度的指标。

利率水平对股票价格也有较大的影响。

实证研究表明,银行利率和股市价格之间具有明显的负相关关系。

一般情况下,当利率高时,股票价格可能下跌,因为高利率会使企业的借款成本增加,从而导致企业利润下滑。

二、公司基本面因素对股票价格的影响公司基本面因素是影响股票价格的另一个重要因素。

公司基本面因素包括公司盈利、财务状况、业务增长等因素。

1.利润状况企业的利润水平是股票价格的一种重要推动因素。

实证研究表明,公司盈利和股票价格呈正相关关系。

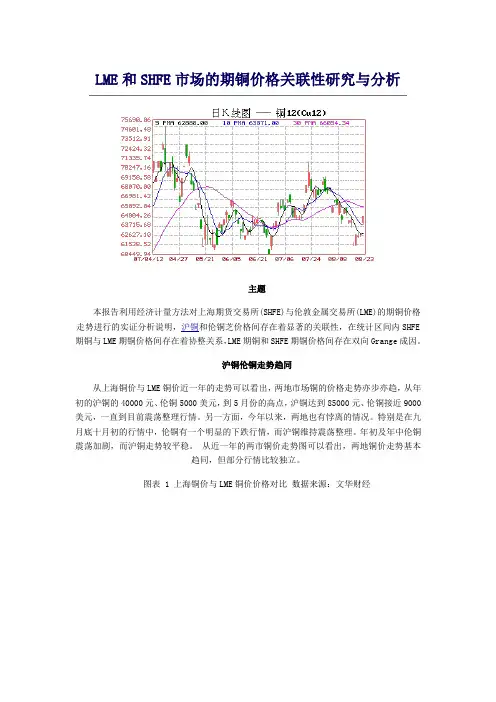

LME和SHFE市场的期铜价格关联性研究与分析主题本报告利用经济计量方法对上海期货交易所(SHFE)与伦敦金属交易所(LME)的期铜价格走势进行的实证分析说明,沪铜和伦铜芝价格间存在着显著的关联性,在统计区间内SHFE 期铜与LME期铜价格间存在着协整关系,LME期铜和SHFE期铜价格间存在双向Grange成因。

沪铜伦铜走势趋同从上海铜价与LME铜价近一年的走势可以看出,两地市场铜的价格走势亦步亦趋,从年初的沪铜的40000元、伦铜5000美元,到5月份的高点,沪铜达到85000元、伦铜接近9000美元,一直到目前震荡整理行情。

另一方面,今年以来,两地也有悖离的情况。

特别是在九月底十月初的行情中,伦铜有一个明显的下跌行情,而沪铜维持震荡整理。

年初及年中伦铜震荡加剧,而沪铜走势较平稳。

从近一年的两市铜价走势图可以看出,两地铜价走势基本趋同,但部分行情比较独立。

图表 1 上海铜价与LME铜价价格对比数据来源:文华财经上海铜价与LME铜价价格对比走势图(来源:中诚期货)点击此处查看全部财经新闻图片上海铜和伦敦铜的比价波动比较大,从年初的9.3震荡,在4月20日达到8.1的最低点,五月中旬达到10.03的最高点后,一直震荡下跌,七月份达到谷底后,就震荡上行,10月27日,比值达到9.3。

另一方面,我们考虑人民币兑美元的中间汇率,近一年来,人民币面临着国内位的双重升值压力,人民币兑美元的汇率也节节攀升,这在另一方面影响着上海铜和伦敦铜的比价。

考虑外汇市场上人民币每日的中间汇率价格,对上海铜和伦敦铜价格进行比较,由下图可以看出,相对于直接的比价,考虑汇率后的比价波动相对比较平稳。

年中精力比较大的波动并达到谷底后,比价一直震荡上行,8月份以来,上海伦敦两市铜价发生比较明显的背离,及人民币的加速升值,致使比价波动平稳。

图表 2 上海铜价与LME铜价比值显著回升数据来源:中诚期货上海铜价与LME铜价比值显著回升走势图(来源:中诚期货)点击此处查看全部财经新闻图片图表 3 上海铜与LME铜收益率的对比数据来源:文华财经上海铜与LME铜收益率的对比走势图(来源:中诚期货)点击此处查看全部财经新闻图片LME和SHFE期铜价格的相关性分析我们选取2006年1月4日以来上海和伦敦两个市场铜的收盘价数据进行分析,我们将期货价格收益率定义为期货价格的对数的一阶差分: (1)其中Pt是期货价格。

我国有色金属期货价格与现货价格传导关系的实证研究摘要:本文利用了Johansen协整检验、ECM模型、建立在V AR和VEC 模型基础上的Granger因果检验、脉冲响应函数及方差分解技术等方法,研究我国铜、铝、锌3种主要有色金属的期货价格与现货价格的关系。

关键词:有色金属;期货价格;现货价格;传导关系;实证研究一、文献回顾20世纪60年代末开始,国外的学者对期货市场价格和现货市场价格的关系开始了广泛研究。

Garbade和Silber(1983)[1]最早对期货价格引导现货市场进行实证检验,因此称之为GS模型。

他们建立了期货和现货价格之间相互联系的动态模型,通过考察前一期的基差变动对后一期期货价格和现货价格变动的影响,来刻画期货和现货在价格发现功能中的作用大小。

然而他们忽视了序列的非平稳性,在实际中大多金融时间序列是非平稳的,这将导致模型估计的伪回归。

Engle和Granger(1987)[2]提出了协整理论及方法,认为虽然一些经济变量的本身是非平稳序列,但是它们的线性组合却有可能是平稳序列,从而为非平稳序列的建模提供了另一种途径。

Johansen和Katarina(1990)[3]提出基于回归系数的协整检验,即Johansen-Juselius检验,较适合用于来检验金融时间序列的协整关系。

之后,更多新的检验和估计方法引用到金融研究中。

对国内来说,国内学者对期货与现货价格的关系也有一定的研究,基本都是采用国外较为成熟的方法进行的。

严太华和孟卫东等(2000)[4]利用协整检验了上海期货交易所的铜期货与重庆市场上的铜现货之间、郑州商品交易所的绿豆期货与郑州粮食批发市场上的绿豆现货之间的关系,结果表明,它们之间均存在长期的均衡关系。

黄晟(2002)[5]利用GARCH模型的动态调整方法,就期铜和期铝交易保证金水平的合理设置问题进行了实证研究。

周志明、唐元虎(2004)[6]利用ADF检验,Granger因果关系检验,对伦敦金属交易所(LME)3个月期铜和上海期货交易所(SHFE)5个月期铜进行了价格引导关系检验。

基金持仓对国际期铜价格影响实证研究摘要:通过基于var模型的脉冲响应函数研究发现:投机基金的参与并未引起国际期铜价格波动,它不是推动国际期铜价格上涨的主要因素;商业交易者参与期货套期保值对期铜价格的回归具有积极意义,扩大商业交易者的期货市场参与程度有利于稳定期铜价格。

关键词:基金持仓期铜价格套期保值一、引言近年来,国际期铜货市场波动率显著增加,暴涨暴跌频繁发生。

期铜价格背离供求关系基本面的剧烈波动产生了巨大的市场交易风险,扭曲的期铜市场价格也对铜工业企业的发展产生了破坏性的影响。

越来越多的证据表明,期货投机基金的参与对市场价格形成的影响是复杂的。

研究投资基金在期货价格波动中的作用,对充分发挥期货市场功能,指导我国期货市场建设具有积极的参考意义。

目前国内关于投机基金对商品期货价格影响的研究还比较少。

宋玉华、林治乾、孙泽生(2008)研究发现对冲基金的投机活动既不是国际原油价格长期上涨的原因,也没有放大国际油价的短期波动。

邱雁(2010)在研究了国际投机基金对cbot大豆期货价格的影响后认为,投机基金的参与使得期货价格的波动率和市场风险明显增大,投机者损害了其他交易者的利益。

华仁海、仲伟俊(2002,2003,,2004)研究了上海铜期货市场的价格波动、成交量和空盘量之间的关系,发现空盘量对期铜价格波动具有显著影响,而成交量和期铜价格之间不存在相关关系。

国际上,scott h. irwin(2009)等认为期货市场价格形成的机理被误解了,投机基金的参与并没有推高期货市场价格。

pindyck(1994)对资源性商品价格波动进行研究后得出了短期内投机因素是解释价格波动的重要变量的结论。

总之,目前关于基金对期货价格影响的研究并未形成统一结论。

二、实证分析根据研究需要,本文选取投机基金净持仓量(f_long_net)、基金套利持仓量(f_arbitrage)、商业交易者净持仓量(com_long_net),lme三月期铜价格(future_cu_price)四个变量来构建计量模型。

铜期货价格的影响因素分析——基于基本面和资本面的视角摘要:随着当前经济和期货市场的发展,越来越多的金融投资机构开始将大宗商品作为资产配置的重要组成部分之一,商品的价格也不再仅受供求关系等基本面的影响,而是越来越多地受到投机因素的影响。

大宗商品已经不仅仅作为重要的生产资料进行交易,而是具备了较强的金融属性。

本课题旨在从大宗商品市场中价格的同涨同跌性和高波动性出发,通过研究当前商品金融化的起因、内涵以及特征,论述大宗商品金融化的内在动力和外在因素,深入分析其对期货市场商品价格的形成所带来的影响,以及大宗商品金融化是否是引起商品价格波动的推动因素,进而为商品金融市场的发展提供应对政策与建议。

关键词:大宗商品金融化期货价格Price Factors Analysis on Copper Futures: Based on the Fundamentals and the Capital PerspectiveAbstract: With the development of economy, the commodity is not only the means of production as an important trade, a growing number of financial and investment institutions begin to consider the commodities as an important part of asset allocation. Therefore commodities gradually have a strong financial attribute.Commodity prices are no longer only affected by the relationship between supply and demand,but more and more influenced by financial factors. With prices rising and falling with high volatility in the commodities markets,this paper aims to study the causes,content and features of commodity financialization in order to in-depth analysis of its impact on the commodity futures prices ,and judge whether commodity financialization drives the direction of commodity prices volatility,and puts forward the relevant policies and suggestions.Keywords: commodity future,financialization of commodity markets, speculate一、绪论(一)研究背景在金融投资市场,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品,包括三个类别,即能源商品、基础原材料和农副产品,如原油、煤炭、钢铁、有色金属、铁矿石、棉花和大豆等。

铜期货价格影响因素研究作者:郭珏来源:《今日财富》2020年第02期期货市场是构成中国经济体系的一个重要组成部分,它的价格的浮动对我国经济的影响很大。

对铜期货价格的影响因素进行深入的探讨与分析,有利于冶炼企业的期货保值,而且有利于回避价格风险,实现企业的可持续发展。

从铜期货的供求关系、相关商品的价格变化、政府政策影响、汇率利率的波动以及宏观经济等诸多方面对铜期货价格的影响因素进行分析,这对于该行业的稳定发展来说十分关键。

一、引言截止到目前,经过四十年的改革开放,我国铜产品的生产和消费已经达到了世界第一的地位,铜期货产品也是中国最早开设的期货产品之一。

铜期货价格的波动足以影响全世界铜市场和相关企业的发展,所以,探讨影响铜期货价格的影响因素是十分重要且必要的。

二、铜期货市场的几大国内外交易所(一)伦敦金属交易所伦敦金属交易所是全球范围内最大的有色金属交易所。

它成立的时间较早,历史比较悠久,在全世界范围内拥有大量的会员,交易量大部分来自海外,为英国的财政收入提供了大量的支撑。

在世界范围内,伦敦金属交易所都是占据着有色金属贸易的重要地位,它所公布的有色金属交易的价格是世界上全部有色金属交易过程中都要参照的标准,而且,世界上大部分金属交易都是按照伦敦金属交易所公布的价格作为标准的。

(二)纽约商业交易所纽约商业交易所作为美国的第三大期货交易所,在世界范围内也是实物商品交易规模最大的一个国际交易所。

它成立于1872年,位于哈曼顿市中心,主要产品包括能源产品和稀有金属两大类。

它包括两个分部,其中的COMEX分部主要进行金属期货交易,交易种类包括多种有色金属期货交易。

铜和铝的报价方式为美元/磅,而国内铜金属的报价方式是人民币/吨,按照1美元=6.8人民币计算,国内外铜期货价格的换算公式如下:纽约商业交易所的报价(美元/磅)*14978=国内价格(人民币/吨)。

这只是简单的计算,而实际的价格差异还包括存储,交通运输等诸多外在因素。

铜期货价格对相关股票价格影响的实证研究

摘要:近年来,对期货价格与股票价格之间联动性的研究越来越多,但大都基于静态的模型进行实证研究,本文利用状态空间模型,从动态角度揭示铜期货价格对股票价格的影响。

实证结果表明,铜期价对相关股价的影响与市场的有效性成正相关的关系,并且影响力的大小会随着宏观经济形势变化而变化。

关键词:沪铜期价指数铜行业股票价格状态空间模型

1 引言

期货市场是一座桥梁,打通金融市场的桥梁。

经济全球化已经成为一股不可逆转的趋势,资金在全球流动的速度不断加快,并将在更广阔的空间驰骋。

相应的,在共同因素的作用下,金融市场将越来越多的相互影响,出现一种联动的局面。

随着我国股票市场和期货市场的改革发展,市场效率不断提高,相应的两市场间的关联性日益增加。

从长期来看,上市公司股价更多的是由宏观经济和自身盈利能力决定,期货市场则发挥着规避风险和价格发现的功能,从而影响到与大宗商品相关的上市公司的盈利,进而影响到公司的股票价格。

沪铜期货作为我国比较成熟的期货品种,在国际定价领域具有很强的话语权,对相关的上市公司股票价格具有很大的影响力。

研究铜期货价格与相关行业股票价格之间的关系,不仅可以为投资者提供更为宽阔的视野,而且有利于监管方防范风险在两市场之间的传

播,从而针对性提高两市场的有效性。

综观之前的文献,基本都从静态的角度探讨来两市场之间存在的关系,本文基于状态空间模型从动态的角度研究铜期货价格对相关股票价格的影响。

2 实证检验

2.1 样本数据来源与处理方法

对于铜期货价格的选取,采用文华财经行情软件中期铜指数结算价的月度数据。

期货在我国起步虽早,但由于前期制度不完善,市场交易混乱等原因,过早的数据并没有实际的意义。

因此选取自2001年1月至2011年9月的价格数据。

对于铜相关行业公司股价的数据选取,主要使用大智慧行情软件中的月度收盘价数据。

首先,根据证监会行业分类标准,选取金属与非金属行业中主营收入以铜为主的上市公司,共有9家,其中属于有色金属冶炼业的公司有5家,金属制品业公司有4家。

其次,使用月度收盘价除权数据为样本,共129个数据。

在实证过程中,对各数据取自然对数,以消除异方差的影响,提高分析的精度。

本文以流通股份为权重,对样本数据加权平均,分别构造有色金属冶炼业指数ti与金属制品业股价指数mi,以便用于分析。

从以上的统计结果可以知道,原始的时间序列数据都不是平稳的。

对原始数据进行1阶差分后,再进行平稳性检验,可以得到全部平稳的结论。

2.3 数据的协整检验

通过数据平稳性的检验,所有序列服从一阶单整,可以直接对该序列进行协整分析。

协整检验主要有两种方式,本文将使用

eagle-granger检验方法来检验序列之间是否存在长期均衡关系。

由于期货价格对有色金属冶炼业和金属制品行业的上市公司股价

影响机理不同,下面分别对这两者进行检验。

首先,分别建立线性回归模型,并用ols进行估计,得到:

从上表看出,上游企业股价模型的残差序列在5%置信区间下显著,因此残差序列是平稳的,也就说明了ti、沪铜指数、上证指数之间存在协整关系,其中β=(1,-0.56,-1.64)为一个协整向量。

而残差序列不显著,接受原假设为不平稳的序列,说明了mi与沪铜指数、上证指数之间不存在协整关系。

2.4 基于状态空间模型的实证分析

我国证券市场发展至今,经历了数十次大大小小的变革,不同时期金融市场之间的关联性都表现出不同的特征。

为了深入研究股票市场与期货市场之间的联系,建立变系数的状态空间模型可以更为准确的描述这种关联。

建立模型:

从上图可以看出,在05年之前,沪铜指数对上游企业股价指数的影响比较稳定:其他条件不变时,期铜指数每变动1%,ti变动0.48%,而05年之后,期铜指数对ti的影响震荡上升,由0.48上

升至0.54左右。

3 结论

从对期铜指数与相关股价之间关系的实证研究中,我们可以得出以下结论:

(1)铜制品行业与期铜指数之间并不存在长期的均衡关系。

这是由于期货价格对此类公司股价的价格传导链条过长造成的。

期货价格首先反映了现货价格,现货价格决定了铜制品行业公司的成本,更重要的是产成品销售价格也在决定公司盈利,进而才能影响到公司的股票价格。

铜冶炼行业股价与期铜指数之间则存在长期均衡关系。

(2)观察图1可知,股权分置改革是两市场关联度发生重要变化的拐点。

2005年4月至2006年底,是股权分置改革时期,在这段时期,铜期价与股价之间的相关性出现大幅波动,影响一度减弱至0.44。

2007年98%的上市公司完成股权分置改革,市场效率得到大幅提升,信息的传导过程变的通畅,股票价格的扭曲现象大为弱化,铜期价对股价的影响系数震荡上升,相信随着两市场有效性的提高,这种关联性会不断提高。

(3)铜期价对股价的影响会随着宏观经济变化而变化。

以上证指数为宏观经济形势的代表,与铜期价对股价影响系数相比较,可以发现:当宏观经济向好上证指数上涨时,这种影响会加深,而当宏观经济变坏上证指数下降时,铜期价对股价的影响力减弱。

出现

这种现象的原因是,当宏观经济向好,企业套期保值的动力明显减弱,从而公司股价更容易随着盈利增加而上涨;而当宏观经济不好使,企业通过套期保值可以有效的防治利润的下滑,铜期货价格下降比股票价格会更快。

参考文献

[1]francis, kim s. multiscale hedge ratio between the australian stock and futures markets: evidence from wavelet analysis [j]. journal of multinational financial management, 2006, 16(4): 411-423

[2]高铁梅. 计量经济分析方法与建模[m]. 北京: 清华大学出

版社, 2009, 373-381

[3]黄鸿,蒋晓全. 我国有色金属期货价格与股票价格相关性研究[j]. 上海经济研究,2010,(5),50-53

[4]唐英,温涛. 我国铜业上市公司股票价格与铜期货价格关系的实证研究[j]. 时代金融,2008,(4),24-27

[5]茹正亮. 基于状态空间模型的金融事件序列预测方法[d].

河南大学,2007。