第十一章 作业成本法

- 格式:ppt

- 大小:539.50 KB

- 文档页数:12

《制造业成本管理办法》制造业成本管理办法第一章总则第一条为规范制造业企业的成本管理,提高成本控制效率,调整和优化产品成本结构,促进制造业的可持续发展,制定本办法。

第二章成本管理的基本概念和原则第二条成本管理是指制造业企业对生产过程中产生的各项费用进行合理安排、有效控制、精确核算、科学分析和综合评价的活动。

第三条成本管理的原则包括合理性原则、适度原则、全面性原则、核算原则和效益原则。

第三章成本分类和分项管理第四条成本可以按照费用性质分为直接成本和间接成本。

第五条直接成本包括原材料成本、人工成本和制造费用。

第六条间接成本包括管理费用、销售费用和财务费用。

第四章成本控制和分配方法第七条成本控制是指制造业企业通过管理和技术手段,保持成本在合理范围内,确保产品具备竞争力。

第八条成本控制方法包括预算控制、标准成本控制和实际成本控制。

第九条成本分配是指将制造业企业的各项成本按照一定的规则和原则进行分配,计入产品成本。

第五章成本核算和分析第十条成本核算是指制造业企业对各项费用进行详细记录和计算,形成成本台账。

第十一条成本核算方法包括作业成本法、过程成本法和批量成本法。

第十二条成本分析是指制造业企业对各种成本进行比较和分析,找出成本偏差原因,进行成本削减和效率提升。

第六章成本评价和决策第十三条成本评价是指制造业企业对产品成本进行评估和判断,确定产品的生产成本。

第十四条成本评价方法包括历史成本法、实际成本法和标准成本法。

第十五条成本决策是指制造业企业根据成本信息进行决策,包括产品定价、生产数量和成本控制措施等。

2.成本核算案例分析法律名词及注释:1.制造业:指生产、加工、组装或装配产品的行业,包括但不限于机械制造业、电子制造业、纺织制造业等。

2.成本:指企业在生产、经营过程中发生的各项费用。

3.成本管理:是指对企业的成本进行有效的计划、控制和评价的活动。

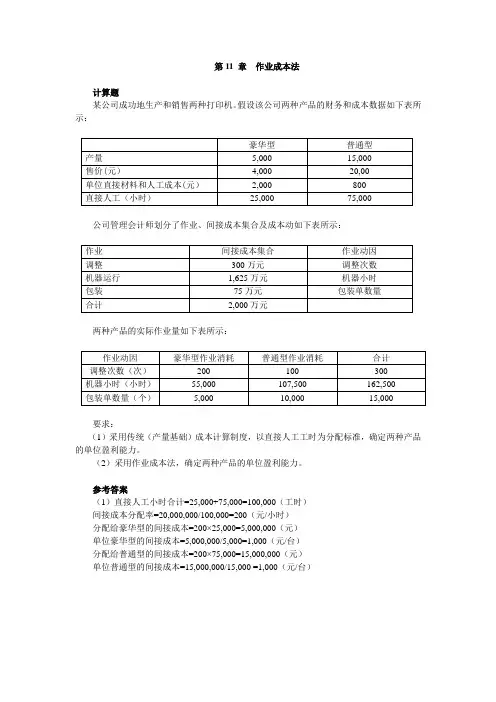

第11 章作业成本法计算题某公司成功地生产和销售两种打印机。

假设该公司两种产品的财务和成本数据如下表所示:公司管理会计师划分了作业、间接成本集合及成本动如下表所示:两种产品的实际作业量如下表所示:要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

(2)采用作业成本法,确定两种产品的单位盈利能力。

参考答案(1)直接人工小时合计=25,000+75,000=100,000(工时)间接成本分配率=20,000,000/100,000=200(元/小时)分配给豪华型的间接成本=200×25,000=5,000,000(元)单位豪华型的间接成本=5,000,000/5,000=1,000(元/台)分配给普通型的间接成本=200×75,000=15,000,000(元)单位普通型的间接成本=15,000,000/15,000 =1,000(元/台)(2)每一作业成本动因的成本动因率普通型(15,000台)盈利分析:案例分析某出版社出版两种版本的美食食谱:平装本和精装本。

该出版社采用机器小时分配制造费用。

这两种版本美食食谱的制造费用包括能量成本200,000元和质量检验成本300,000元。

其他相关资料如下表所示:过去,该出版社一直采用机器小时分配制造费用。

要求:(1)运用传统成本计算方法计算各种美食食谱的成本及其利润。

(2)运用作业成本法计算各种美食食谱的成本及其利润。

(3)根据两种成本计算方法可能得出什么不同的结论?参考答案(1)运用传统成本计算方法计算各种美食食谱的成本及其利润单位机器小时分配率:(200,000+300,000)元/50,000小时=10(元/小时)精装本分配的制造费用:10元/小时×42,500小时=425,000(元)平装本分配的制造费用:10元/小时×7,500小时=75,000(元)各种美食食谱的成本及其利润如下表所示(单位:元):(2)运用作业成本法计算各种美食食谱的成本及其利润计算作业分配率如下表所示:计算制造费用分配率如下表所示:各种美食食谱的成本及其利润如下表所示(单位:元):(3)根据传统成本计算方法,该出版社应该停止出版精装本,而根据作业成本法,该出版社应该继续出版精装本。

基于作业成本法的企业成本核算体系研究第三方物流企业的成本核算基于作业成本法的企业成本核算体系研究——第三方物流企业的成本核算摘要本文一开始叙述了有关作业成本法成本核算的理论,接着把作业成本法与传统成本法进行比照,讨论了第三方物流企业采取作业成本法的可行性;随后又引入了有关第三方物流企业的案例,证实了在第三方物流企业采用作业成本法进行成本核算的优越性,在具体核算中需要企业确认主要的作业,成立作业成本库、确定各项资源动因、确定各项作业的成本动因等一系列确认方式,这能够使得第三方物流企业更确切的计算出产品的成本;文章结尾还总结了中国第三方物流企业运用作业成本法进行核算时所出现的问题而且对此提出了相应的解决对策。

关键词:作业成本法第三方物流企业成本核算This article first expounds the homework cost method of cost accounting related theory, and the homework cost method were compared with the traditional cost method, discusses the third party logistics enterprises to adopt the necessity and feasibility of homework cost method; Secondly introduced the third party logistics enterprise case, proves the homework cost method in the advantages of the third party logistics enterprise cost accounting, in a specific accounting companies want to make sure the main job first, establish cost pools, each resource agent, determine the operating way of cost drivers and a series of confirmation, can accurately calculate the third party logistics enterprise the cost of the product; Finally summed up the implementation of activity-based costing method in our country and put forward the corresponding countermeasures for the problems.Keywords:Activity based costing;Third party logistics;Cost accounting摘要......................................................................................... 错误!未定义书签。

管理会计应用指引第304号——作业成本法第一章总则第一条作业成本法,是指以“作业消耗资源、产出消耗作业”为原则,按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的成本管理方法。

资源费用,是指企业在一定期间内开展经济活动所发生的各项资源耗费。

资源费用既包括房屋及建筑物、设备、材料、商品等有形资源的耗费,也包括信息、知识产权、土地使用权等各种无形资源的耗费,还包括人力资源耗费以及其他各种税费支出等。

作业,是指企业基于特定目的重复执行的任务或活动,是连接资源和成本对象的桥梁。

一项作业既可以是一项非常具体的任务或活动,也可以泛指一类任务或活动。

按消耗对象不同,作业可分为主要作业和次要作业。

主要作业是被产品、服务或客户等最终成本对象消耗的作业。

次要作业是被原材料、主要作业等介于中间地位的成本对象消耗的作业。

成本对象,是指企业追溯或分配资源费用、计算成本的对象物。

成本对象可以是工艺、流程、零部件、产品、服务、分销渠道、客户、作业、作业链等需要计量和分配成本的项目。

成本动因,是指诱导成本发生的原因,是成本对象与其直接关联的作业和最终关联的资源之间的中介。

按其在资源流动中所处的位置和作用,成本动因可分为资源动因和作业动因。

第二条作业成本法的应用目标包括:(一)通过追踪所有资源费用到作业,然后再到流程、产品、分销渠道或客户等成本对象,提供全口径、多维度的更加准确的成本信息;(二)通过作业认定、成本动因分析以及对作业效率、质量和时间的计量,更真实地揭示资源、作业和成本之间的联动关系,为资源的合理配置以及作业、流程和作业链(或价值链)的持续优化提供依据;(三)通过作业成本法提供的信息及其分析,为企业更有效地开展规划、决策、控制、评价等各种管理活动奠定坚实基础。

第三条作业成本法一般适用于具备以下特征的企业:作业类型较多且作业链较长;同一生产线生产多种产品;企业规模较大且管理层对产品成本准确性要求较高;产品、客户和生产过程多样化程度较高;间接或辅助资源费用所占比重较大等。

《管理会计》课程教学大纲课程编码:英文名称:教学对象:学时学分:先修课程:执笔人:修订时间:1109306Management Accounting会计学、财务管理专业本科学生共 54 学时(其中实验 8 学时) ,3 学分基础会计学、中级财务会计、成本会计、财务管理等审校人:一、课程简介管理会计是会计学、财务管理专业学生的限选课,开设于第五学期。

它是现代会计学体系中的重要分支,是一门技术性、实用性、综合性很强的新兴边缘学科。

它以强化企业内部经营管理,提高企业经济效益的特有基本职能,成为企业管理者有效地控制现在、科学地规划未来,在市场竞争中取胜的有用工具,也是财会、经济、管理等方面人才必备的专业知识。

通过本课程的学习使学生掌握现代管理会计的基本理论、基本内容和基本方法,现代企业内部经营管理问题的有效解决提供相关信息。

二、课程教学目的与基本要求管理会计与财务会计相配合所构成的经济信息系统,共同服务于市场经济条件下的现代企业。

通过本课程的学习使学生能够将一些管理会计方面的知识,管理会计的技术和方法运用到企业管理中,使企业能够有效地控制现在,科学地规划未来,实现既定的经营目标,以获得较大的经济效益;在市场经济的浪潮中按照预期的目标发展,使企业在竞争中处于优胜地位。

三、教学手段及教学方法建议教授法为主、讨论法为辅四、考核方式和成绩评定考核方式为考试,考试的形式是闭卷考试。

课程总成绩由平时成绩 30%+实验成绩 10%+期末考试成绩 60%组成。

五、课程教材与主要参考书1、课程教材:王郁茹、冉铖主编,《管理会计学》,上海交通大学出版社, 2012.2、主要参考书:[1] (美)威廉.罗奇主编,《管理会计与控制系统案例》,东北财经大学出版社, 2000.[2]贺颖奇、陈佳俊主编,《管理会计》,上海财经大学出版社, 2008.[3]孙茂竹、文光伟、杨万贵主编,《管理会计学》,中国人民大学出版社, 2009.六、教学环节及学时安排本课程的教学环节包括:课堂讲授、讨论课、课外作业。

《作业成本法》讲解(一)主讲老师赵贺春第一节作业成本法与作业基础管理一、作业成本法概述作业成本法(Activity Based Costing,即ABC)是一种通过对成本对象所涉及的所有作业活动进行动态追踪和反映,以计量作业和成本对象的成本,评价作业业绩和资源利用效率的成本计算和管理方法。

作业成本法的逻辑依据是生产导致作业发生、产品耗用作业、作业耗用资源、资源消耗产生成本。

在传统成本法下,以产品作为成本分配对象、以单位产品耗用某种资源占当期该类资源消耗总额的比例(如机器小时)作为所有非制造成本分配依据,所得的成本核算结果并不完全真实、相关。

作业成本法最初是为了更精确地核算产品成本,以解决产品生产过程中的共同成本(间接制造成本)的分配问题。

【案例1】CDE公司生产两款型号(即标准型号和豪华型号)的A产品,有关资料见下表。

A产品销售及生产情况表项目标准型号豪华型号备注年销售:件数12 000 1 000每件售价(元)130 174每批件数 1 000 50每件所需工时:小时2 2.5每小时工资率(元/小时)16 16每件所需材料成本(元)44 64每件所需特别零部件数量(件)1 4每批所需的设置次数 1 3每批所需发出材料次数 1 1每年发出的销售发票数目(张)50 240本期发生的各项间接费用如下:成本项目设置成本特别零部件成本客户发票成本材料处理成本其他间接成本合计间接成本金额(元)146 400120 00058 000126 000216 000666 400按人工基准计算两款型号(即标准型号和豪华型号)的A产品成本,有关计算如下:按人工基准计算的间接率=间接成本/小时数=(146 400+120 000+58 000+126 000+216 000)/(24 000+30 000)=666 400/54 000=12.34(元/小时)按人工基准分配的利润计算表由上述计算可知,使用传统的人工基准分配,标准和豪华两个型号的销售回报是一样的。