杜邦财务分析体系

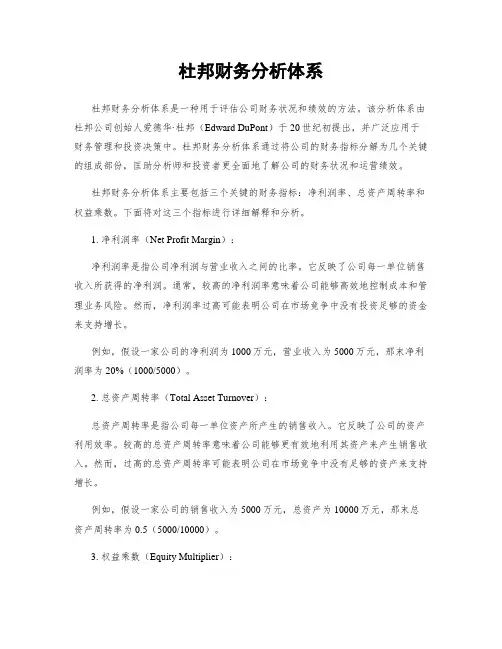

- 格式:doc

- 大小:23.00 KB

- 文档页数:2

一、杜邦财务分析体系

杜邦财务分析体系,亦称杜邦财务分析法,是指根据各主要财务比率指标之间的内在联系,建立财务分析指标体系,综合分析企业状况的方法。

由于该指标体系是由美国杜邦公司最先采用的,故称为杜邦财务分析体系。

杜邦财务分析体系的特点,是将若干反映企业盈利状况、财务状况和运营状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过净资产收益率(或资本收益率)这一核心指标来综合反映。

在杜邦财务分析体系中,包含了几种主要的指标关系,可以分为两大层次。

以上关系可以用图10-1更清楚地反映出来。

杜邦财务分析体系为进行企业综合缝隙提供了极具价值的财务信息。

1、净资产收益率是综合性最强的财务指标,是企业综合财务分析的核心。

这一指标反

映了投资者的投入资本获利能力的高低,体现出企业经营的目标。

从企业财务活动

和经营活动的相互关系上看,净资产收益率的变动取决于企业资本经营、资产经营

和商品经营。

所以是企业财务活动效率和经营活动效率的综合体现

2、总资产周转率是反映企业运营能力最重要的指标,是企业资产经营的结果,是实现

净资产收益率最大化的基础。

企业总资产由长期资产和流动资产组成,长期资产体

现为企业的经营规模、发展潜力和盈利能力,流动资产则体现企业的偿债能力和变

现能力。

各类资产的收益性合理、运营效率高低是企业资产经营的核心,并最终影

响到企业的经营业绩。

3、销售利润率是反映企业盈利能力最重要的指标,是企业商品经营的结果,是实现净

资产收益率最大化的保证。

企业从事商品经营,目的在于获利,其途径只有两条,

一是扩大销售收入,二是降低成本费用。

4、业主权益乘数既是反映企业资本结构的指标,也是反映企业偿债能力的指标,是企

业资本经营,即筹资活动的结果,它对提高净资产收益率起到杠杆的作用。

适度开

展负债经营,合理安排企业资本结构,可以提高净资产收益率。

根据LTC公司的有关资料,绘制杜邦分析图,如图10-2所示。

二、杜邦财务分析体系的变形与发展—帕利普财务分析体系

杜邦财务分析体系自产生以来在实践中得到广泛应用与好评。

随着经济与环境的发展、变化和人们对企业目标认识的进一步升华,许多人对杜邦财务分析体系进行了变形、补充,使其不断完善与发展。

美国哈佛大学教授帕利普等在其所著的《企业分析评价》一书中,将财务分析体系(本书将其称为帕利普财务分析体系)界定为一下几种关系形式:

(3)与销售利润率相关的指标有:销售收入成本率、销售毛利率、销售收入期间费用率、销售收入研究开发费用率、销售净利润率、销售收入非营业损失率、销售息税前利润率、销售税费率。

(4)与总资产周转率相关的指标有:流动资产周转率、运营资金周转率、固定资产周

转率、应收账款周转率、应付账款周转率、存货周转率等。

(5)与财务杠杆作用相关的指标有:流动比率、速动比率、资金比率、负债对权益比率、负债与资本比率、负债与资产比率、以收入为基础的利息保障倍数、以资金流量为基础的利息保障倍数等。