财务报告分析的目标、目的与方法(ppt 27页)

- 格式:ppt

- 大小:2.78 MB

- 文档页数:27

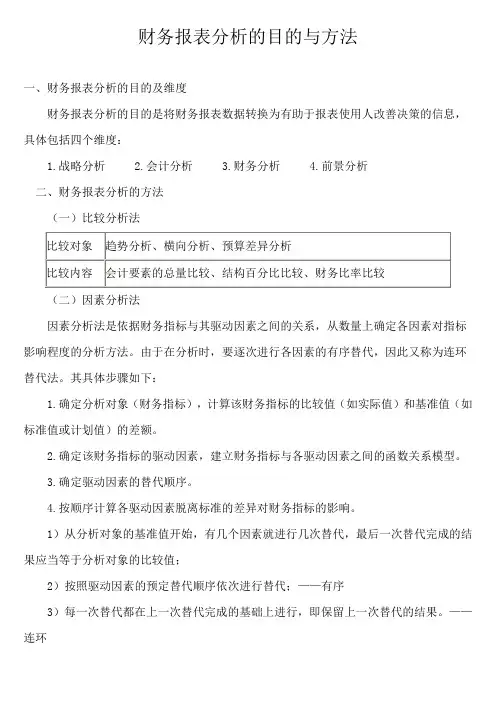

财务报表分析的目的与方法一、财务报表分析的目的及维度财务报表分析的目的是将财务报表数据转换为有助于报表使用人改善决策的信息,具体包括四个维度:1.战略分析2.会计分析3.财务分析4.前景分析二、财务报表分析的方法(一)比较分析法(二)因素分析法因素分析法是依据财务指标与其驱动因素之间的关系,从数量上确定各因素对指标影响程度的分析方法。

由于在分析时,要逐次进行各因素的有序替代,因此又称为连环替代法。

其具体步骤如下:1.确定分析对象(财务指标),计算该财务指标的比较值(如实际值)和基准值(如标准值或计划值)的差额。

2.确定该财务指标的驱动因素,建立财务指标与各驱动因素之间的函数关系模型。

3.确定驱动因素的替代顺序。

4.按顺序计算各驱动因素脱离标准的差异对财务指标的影响。

1)从分析对象的基准值开始,有几个因素就进行几次替代,最后一次替代完成的结果应当等于分析对象的比较值;2)按照驱动因素的预定替代顺序依次进行替代;——有序3)每一次替代都在上一次替代完成的基础上进行,即保留上一次替代的结果。

——连环【示例】设分析对象M=A×B×C,M的比较值和基准值如下:比较值:M1=A1×B1×C1基准值:M0=A0×B0×C0差异值:ΔM=M1-M0分析过程如下:基准值:M0=A0×B0×C0第①次替代:A1×B0×C0第②次替代:A1×B1×C0第③次替代:A1×B1×C1=M1(比较值)A因素变动对M的影响=替代①-基准值=(A1-A0)×B0×C0B因素变动对M的影响=替代②-替代①=A1×(B1-B0)×C0C因素变动对M的影响=替代③(比较值)-替代②=A1×B1×(C1-C0)合计影响值=比较值-基准值=M1-M0=ΔM三、财务报表分析的局限性1.财务报表信息的披露问题受会计环境和企业会计战略影响,财务报表信息披露存在内部信息、会计估计误差、会计政策选择等方面的局限性2.财务报表信息的可靠性问题3.财务报表信息的比较基础问题。

财务数据分析报告ppt(完整版•引言•财务数据概述•财务分析方法•财务数据分析•财务预测与决策•风险管理•总结与展望目录报告目的和背景报告目的通过对公司财务数据的深入分析,揭示公司经营状况、盈利能力、偿债能力及未来发展潜力,为管理层提供决策支持。

报告背景随着市场竞争的加剧和经济环境的变化,财务分析在企业管理中的地位日益重要。

本报告旨在通过对公司财务数据的全面梳理和深入挖掘,为管理层提供有价值的参考信息。

报告范围时间范围本报告涵盖公司过去三年的财务数据,即XXXX年、XXXX年和XXXX年。

内容范围报告将围绕公司的资产负债表、利润表、现金流量表等核心财务报表展开分析,同时涉及比率分析、趋势分析等多种分析方法。

反映企业在某一特定日期的财务状况,包括资产、负债和所有者权益。

资产负债表利润表现金流量表反映企业在一定会计期间的经营成果,包括收入、费用和利润。

反映企业在一定会计期间现金和现金等价物的流入和流出。

030201财务报表简介包括财务报表、成本数据、预算数据等。

企业内部数据包括股票价格、行业统计数据、宏观经济数据等。

外部市场数据如调研数据、专家意见等。

其他数据来源财务数据来源数据清洗数据转换数据可视化数据分析财务数据处理方法01020304对原始数据进行检查、筛选和整理,消除异常值和错误数据。

将数据转换为适合分析的形式,如计算比率、增长率等。

利用图表、图像等方式将数据呈现出来,便于理解和分析。

运用统计学、财务学等方法对数据进行深入分析,发现数据背后的规律和趋势。

资产负债率衡量公司长期偿债能力,计算公式为负债总额除以资产总额。

流动比率衡量公司短期偿债能力,计算公式为流动资产除以流动负债。

速动比率更严格地衡量公司短期偿债能力,计算公式为(流动资产-存货)除以流动负债。

毛利率衡量公司从每一元的销售中赚取的毛利,计算公式为(销售收入-销售成本)除以销售收入。

净利率衡量公司的净利润率,计算公式为净利润除以销售收入。

财务报告分析以及预测方法一、财务报告分析的意义与目的1.1 财务报告分析的意义财务报告是企业在一定会计期间内的经济业务活动的综合反映,对于了解企业的财务状况和经营成果具有重要意义。

财务报告分析是根据财务报告中所包含的数据,通过运用一系列的方法和工具,对企业的财务状况和经营成果进行评估和分析,从而帮助投资者、债权人、管理者等利益相关方做出正确的经营决策。

1.2 财务报告分析的目的财务报告分析的主要目的是为了了解企业的经营状况和发展趋势,从而评估企业的经营风险和投资价值。

通过财务报告分析,可以揭示企业的财务稳定性、盈利能力、增长潜力和风险水平,为投资者和利益相关方提供决策依据,指导其判断和选择。

二、财务报告分析的方法和工具2.1 比率分析方法比率分析是财务报告分析中常用的方法之一,通过对企业的财务数据进行比较和计算,得出一系列的比率指标,从而全面了解企业的财务状况和经营成果。

比率分析可以分为财务比率分析和经营比率分析两个方面。

2.1.1 财务比率分析财务比率分析主要通过计算和比较企业的财务比率指标,评估企业的财务状况和偿债能力。

包括偿债能力比率、运营能力比率、盈利能力比率和增长能力比率等。

2.1.2 经营比率分析经营比率分析主要通过计算和比较企业的经营比率指标,评估企业的经营状况和经营效率。

包括资产周转率、存货周期、应收账款周转率等。

2.2 垂直分析方法垂直分析是通过将财务报表中的各项数据与企业的总体规模相比较,计算各项数据占总体的比重,从而了解企业各项指标的重要程度和变化趋势。

垂直分析主要通过计算和比较各项指标在资产负债表和利润表中所占比例,以及其在不同会计期间的变化情况。

2.3 横向分析方法横向分析是通过将企业不同会计期间的财务报表进行比较,计算各项指标的增长率和变化幅度,从而了解企业的发展趋势和业绩表现。

横向分析主要通过对比企业不同会计期间的财务报表,计算各项指标的变化率和增长率,分析其变化趋势和业绩表现。