基础会计第一章总论

- 格式:pptx

- 大小:1.65 MB

- 文档页数:64

基础会计第一章总论试题及答案解析试题1:请简要概述基础会计的定义和目的。

请简要概述基础会计的定义和目的。

答案解析:基础会计是一种记录、分析和报告企业经济活动的方法和技巧。

其目的是通过维护准确的账目记录,提供有关企业财务状况和经营成果的信息。

基础会计是一种记录、分析和报告企业经济活动的方法和技巧。

其目的是通过维护准确的账目记录,提供有关企业财务状况和经营成果的信息。

试题2:解释会计等式和会计方程式。

解释会计等式和会计方程式。

答案解析:会计等式和会计方程式是指资产等于负债加所有者权益的基本原理。

即:资产 = 负债 + 所有者权益。

这一原理反映了企业资源的来源和运用。

会计等式和会计方程式是指资产等于负债加所有者权益的基本原理。

即:资产 = 负债 + 所有者权益。

这一原理反映了企业资源的来源和运用。

试题3:列举并解释财务报表的三个主要类型。

列举并解释财务报表的三个主要类型。

答案解析:财务报表的三个主要类型包括资产负债表、损益表和现金流量表。

财务报表的三个主要类型包括资产负债表、损益表和现金流量表。

- 资产负债表显示了企业特定时间点的财务状况,包括资产、负债和净资产。

- 损益表显示了企业特定时期的收入、费用和利润/亏损情况。

- 现金流量表记录了企业特定时期的现金流入和流出情况。

试题4:请解释会计的概念与原则的关系。

请解释会计的概念与原则的关系。

答案解析:会计的概念是指揭示企业经济活动的方法和技巧,而会计的原则是制定和应用这些方法和技巧的准则。

会计原则为会计提供了一套规范,确保会计信息的准确性和可靠性。

会计的概念是指揭示企业经济活动的方法和技巧,而会计的原则是制定和应用这些方法和技巧的准则。

会计原则为会计提供了一套规范,确保会计信息的准确性和可靠性。

试题5:简要介绍会计信息用户的主要类型。

简要介绍会计信息用户的主要类型。

答案解析:会计信息用户主要分为内部用户和外部用户。

会计信息用户主要分为内部用户和外部用户。

基础会计第一章总论《基础会计》第一篇会计入门知识第一章总论杨桂洁主编人民邮电出版社出版学习目标知识目标1.理解会计的含义、职能和目标,熟悉会计核算方法;2.理解会计基本假设,了解会计计量属性和会计信息的质量要求,掌握权责发生制和收付实现制;3.了解会计法规体系;熟悉会计机构的设置和会计人员的配备。

能力目标1.能认识会计的含义和会计核算方法;2.能运用权责发生制和收付实现制进行业务核算。

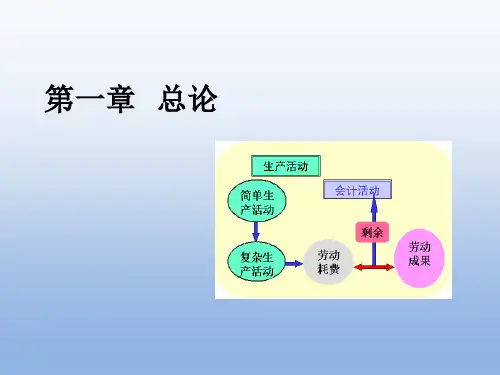

第一节会计概述一、会计的产生和发展会计起源于社会生产实践,是社会生产发展到一定阶段的产物。

随着社会经济的发展,会计的内容和形式不断地变化和完善。

在人类社会早期的生产活动中,会计只是生产职能的附带部分,原始社会的结绳记事、刻木记事等方式就是最早的会计雏形。

当社会生产力发展到一定水平后,剩余产品的出现,需要记录和计量的内容多起来,会计逐渐从生产中分离出来。

西周时代,“会计”一词开始使用;对财务收支采取了“月计岁会”的办法。

西汉,出现了“计簿”或“簿书”的账册;使用了“入”和“出”作为记账符号。

当社会生产力发展到一定水平后,剩余产品的出现,需要记录和计量的内容多起来,会计逐渐从生产中分离出来。

宋代,开始出现“四柱”结算法,官厅会计把钱粮的收支分为四个部分来反映财产的增减变化,称为“四柱”——旧管、新收、开除、实在,相当于现在的期初结存数、本期收入数、本期支出数、期末结存数。

根据四柱结算法编造的账簿称为“四柱清册”。

+-=旧管新收开除实在明末清初,产生了龙门账,把全部账目分为四个部分,即:进、缴、存、该,分别相当于现代会计中的收入、支出、资产和负债。

他们之间的关系为:进-缴=存-该,期末编制“进缴表”(利润表)和“存该表”(资产负债表)。

-=-进缴存该遗憾的是,源远流长的中式会计文化,由于经济发展的限制,没能流传和推广,我国清朝后期从国外引进了借贷复式记账法。

新中国成立后,我国会计工作得到了很大发展,尤其是近20年来,国家先后制定和出台了一系列与国际接轨的会计法规。