随机变量及其分布-所有知识点集合

- 格式:ppt

- 大小:2.61 MB

- 文档页数:57

第二章随机变量及其分一、基本要求、重点与难点(一)基本要求1.理解随机变量的概念。

2.掌握离散型随机变量和连续型随机变理的描述方法。

3.理解分布列与概率密度的概念及其性质。

4.理解分布函数的概念及性质。

5.会应用概率分布计算有关事件的概率。

6.掌握二项分布、泊松分布、均匀分布、正态分布和指数分布。

7.会求简单随机变量函数的分布。

(二)重点1.离散型随机变量的分布列和分布函数的概念及性质。

2.连续型随机变量的密度函数和分布函数的概念及性质。

3.掌握二项分布、泊松分布、均匀分布、正态分布和指数分布。

4.随机变量的一些简单函数的概率分布的求法。

(三)难点1.离散型随机变量的分布列与分布函数的关系。

2.连续型随机变量的密度函数与分布函数的关系。

3.随机变量函数的分布的计算。

二、重点内容简介§1 随机变量的概念及分类定义定义在样本空间Ω上的一个实值函数X=X(ω),使随机试验的每一个结果ω都可用一个实数X(ω)来表示,且实数X满足1)X是由ω唯一确定;2)对于任意给定的实数x,事件{X≤x}都是有概率的,则称X为一随机变量,一般用大写字母X,Y,Z等表示。

引入随机变量后,随机事件就可以通过随机变量来表示,这样,我们就把对事件的研究转化为对随机变量的研究。

随机变量一般可分为离散型和非离散型两大类。

非离散型又可分为连续型和混合型。

由于在实际工作中我们经常遇到的是离散型和连续型的随机变量,因此一般情况下我们仅讨论这两个类型的随机变量。

§2 随机变量的分布函数及其性质定义 设X 为一随机变量,x 是任意实数,称函数 F(x)=P(X ≤x) (-∞<x<+∞) 为随机变量X 的分布函数。

分布函数是一个以全体实数为其定义域,以事件{ω|∞<X(ω)≤∞}的概率为函数值的一个实值函数。

分布函数具有以下的基本性质: 1) 0≤F(x )≤1;2) F(x )是非减函数; 3) F(x )是右连续的; 4)lim ()0,lim ()1;x x F x F x →−∞→+∞==设随机变量X 的分布函数为F(x ),则可用F(x )来表示下列概率:(1) ()();(2) ()(0);(3) ()1()1();(4) ()1()1(0);(5) ()()()()(0);(6) (||)()()()(0)();P X a F a P X a F a P X a P X a F a P X a P X a F a P X a P X a P X a F a F a P X a P a X a P X a P X a F a F a ≤=<=−>=−≤=−≥=−<=−−==≤−<=−−<=−<<=<−≤−=−−−§ 3 离散型随机变量1 定义定义 如果随机变量X (ω)所有可能取值是有限个或可列多个,则称X (ω)为离散型随机变量(discrete random variable )简写作d .r .v .。

随机变量的函数分布例题和知识点总结在概率论与数理统计中,随机变量的函数分布是一个重要的概念。

理解和掌握它对于解决许多实际问题以及进一步深入学习概率统计知识都具有关键意义。

接下来,我们将通过一些例题来深入探讨随机变量的函数分布,并对相关知识点进行总结。

一、知识点回顾首先,让我们回顾一下一些基本概念。

随机变量是定义在样本空间上的实值函数,它将样本空间中的每个样本点映射到一个实数。

而随机变量的函数则是将随机变量作为自变量的函数。

在求随机变量的函数分布时,常用的方法有分布函数法和公式法。

分布函数法的基本步骤是:先求出随机变量函数的分布函数,然后对分布函数求导得到概率密度函数(如果存在的话)。

公式法适用于一些特定的情况,比如当随机变量是线性函数或者常见的简单函数时,可以直接使用相应的公式来求解。

二、例题解析例 1:设随机变量 X 服从区间 0, 1 上的均匀分布,求 Y = 2X + 1 的分布。

解:首先,X 的概率密度函数为:$f_X(x) =\begin{cases}1, & 0 \leq x \leq 1 \\ 0, &\text{其他}\end{cases}$然后,我们来求 Y 的分布函数$F_Y(y)$。

当$y < 1$ 时,$F_Y(y) = 0$ ;当$1 \leq y < 3$ 时,\\begin{align}F_Y(y) &= P(Y \leq y)\\&= P(2X + 1 \leq y)\\&= P(X \leq \frac{y 1}{2})\\&=\int_{0}^{\frac{y 1}{2}} 1 dx\\&=\frac{y 1}{2}\end{align}\当$y \geq 3$ 时,$F_Y(y) = 1$ 。

所以,Y 的分布函数为:$F_Y(y) =\begin{cases}0, & y < 1 \\\frac{y 1}{2},& 1 \leq y < 3 \\ 1, & y \geq 3\end{cases}$对分布函数求导,得到 Y 的概率密度函数:$f_Y(y) =\begin{cases}\frac{1}{2},& 1 \leq y < 3 \\ 0, &\text{其他}\end{cases}$例 2:设随机变量 X 服从标准正态分布 N(0, 1),求 Y = X^2 的分布。

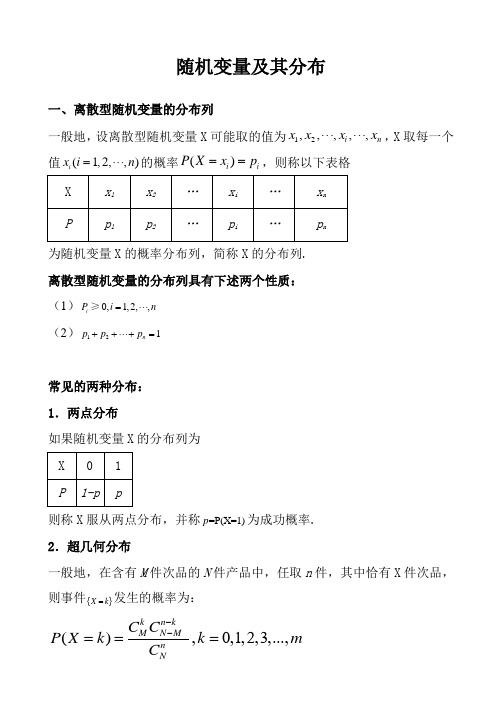

随机变量及其分布一、离散型随机变量的分布列一般地,设离散型随机变量X 可能取的值为12,,,,,i n x x x x ⋅⋅⋅⋅⋅⋅,X 取每一个值(1,2,,)i x i n =⋅⋅⋅的概率()i i P X x p ==,则称以下表格为随机变量X 的概率分布列,简称X 的分布列. 离散型随机变量的分布列具有下述两个性质: (1)0,1,2,,i P i n =⋅⋅⋅≥ (2)121n p p p ++⋅⋅⋅+=常见的两种分布: 1.两点分布如果随机变量X 的分布列为 则称X 服从两点分布,并称=P(X=1)p 为成功概率. 2.超几何分布一般地,在含有M 件次品的N 件产品中,任取n 件,其中恰有X 件次品,则事件{}X k =发生的概率为:(),0,1,2,3,...,k n k MN M n NC C P X k k m C--===则随机变量X 的概率分布列如下:{}*min ,,,,,,m M n n N M N n M N N =≤≤∈其中且。

注:超几何分布的模型是不放回抽样二、条件概率一般地,设A,B 为两个事件,且()0P A >,称()(|)()P AB P B A P A =为在事件A发生的条件下,事件B 发生的条件概率. 0(|)1P B A ≤≤三、相互独立事件设A ,B 两个事件,如果事件A 是否发生对事件B 发生的概率没有影响(即()()()P AB P A P B =),则称事件A 与事件B 相互独立。

()()()A B P AB P A P B ⇔=即、相互独立一般地,如果事件A 1,A 2,…,A n 两两相互独立,那么这n 个事件同时发生的概率,等于每个事件发生的概率的积,即1212(...)()()...()n n P A A A P A P A P A =. 注:(1)互斥事件:指同一次试验中的两个事件不可能同时发生;(2) 相互独立事件:指在不同试验下的两个事件互不影响.四、n 次独立重复试验一般地,在相同条件下,重复做的n 次试验称为n 次独立重复试验. 在n次独立重复试验中,记iA 是“第i 次试验的结果”,显然,1212()()()()n n P A A A P A P A P A ⋅⋅⋅=⋅⋅⋅“相同条件下”等价于各次试验的结果不会受其他试验的影响 注: 独立重复试验模型满足以下三方面特征第一:每次试验是在同样条件下进行; 第二:各次试验中的事件是相互独立的;第三:每次试验都只有两种结果,即事件要么发生,要么不发生.五、二项分布一般地,在n 次独立重复试验中,用X 表示事件A 发生的次数,设每次试验中事件A 发生的概率为p ,则()(1)0,1,2,,k kn k n P X k C p p k n -==-=⋅⋅⋅,此时称随机变量X 服从二项分布,记作~(,)X B n p ,并称p 为成功概率.六、离散随机变量的均值(数学期望) 一般地,随机变量X 的概率分布列为则称1122()i i n n E X x p x p x p x p =+++++为X 的数学期望或均值,简称为期望.它反映了离散型随机变量取值的平均水平.1.若Y aX b =+,其中a ,b 为常数,则Y 也是变量则()EY aE X b =+,即()()E aX b aE X b +=+2.一般地,如果随机变量X 服从两点分布,那么()=10(1)E X p p p ⨯+⨯-=即若X 服从两点分布,则()E X p = 3.若~(,)X B n p ,则()E X np =七、离散型随机变量取值的方差和标准差 一般地,若离散型随机变量x 的概率分布列为 2221122(())(())(())..n n DX x E X p x E X p x E X p X X =-+-+⋅⋅⋅+-则称为随机变量的方差的标准差1.若X 服从两点分布,则()(1)D X p p =- 2.若~(,)X B n p ,则()(1)D X np p =- 3.2()()D aX b a D X +=八、正态分布1.正态分布一般记为N(μ,σ2).μ为正态分布的均值;σ是正态分布的标准差2.结合正态曲线,归纳其以下性质:(1)曲线在x轴的上方,与x轴不相交.(2)曲线关于直线x=μ对称.(3)当x=μ时,曲线位于最高点.(4)当x<μ时,曲线上升(增函数);当x>μ时,曲线下降(减函数).并且当曲线向左、右两边无限延伸时,以x轴为渐近线,向它无限靠近.(5)μ一定时,曲线的形状由σ确定.σ越大,曲线越“矮胖”,总体分布越分散;σ越小,曲线越“高”,总体分布越集中;3.3σ原则:对于正态总体),(2σμN 取值的概率:练习:1.正态分布有两个参数μ与σ,( )相应的正态曲线的形状越扁平。

随机变量及其分布例题和知识点总结在概率论与数理统计中,随机变量及其分布是非常重要的概念。

理解和掌握这部分知识对于解决各种概率问题至关重要。

接下来,我们将通过一些具体的例题来深入探讨随机变量及其分布的相关知识点。

一、随机变量的概念随机变量是指定义在样本空间上的实值函数。

简单来说,就是对于随机试验的每一个可能结果,都对应着一个实数。

例如,抛一枚硬币,正面朝上记为 1,反面朝上记为 0,这里定义的 0 和 1 就是随机变量。

二、常见的随机变量分布1、离散型随机变量分布(1)0 1 分布也称为伯努利分布,随机变量只有两个可能的取值 0 和 1,概率分别为 p 和 1 p 。

(2)二项分布在 n 重伯努利试验中,成功的次数 X 服从二项分布 B(n, p) 。

例题:进行 10 次独立的投篮,每次投篮命中的概率为 07,求命中次数的分布。

解:设命中次数为 X ,则 X 服从二项分布 B(10, 07) 。

P(X = k) = C(10, k) 07^k (1 07)^(10 k) ,k = 0, 1, 2,, 10 。

(3)泊松分布用于描述在一定时间或空间内稀有事件发生的次数。

2、连续型随机变量分布(1)均匀分布在区间 a, b 上,概率密度函数为常数 1 /(b a) 。

(2)正态分布是最常见的分布之一,其概率密度函数呈现出钟形曲线的形状。

三、随机变量的数字特征1、期望离散型随机变量的期望为 E(X) =Σx P(X = x) ,连续型随机变量的期望为 E(X) =∫x f(x) dx 。

例题:已知随机变量 X 的分布列为:| X | 1 | 2 | 3 ||||||| P | 03 | 05 | 02 |求 E(X) 。

解:E(X) = 1 03 + 2 05 + 3 02 = 19 。

2、方差离散型随机变量的方差为 Var(X) =Σ(x E(X))^2 P(X = x) ,连续型随机变量的方差为 Var(X) =∫(x E(X))^2 f(x) dx 。

随机变量及其分布知识点总结随机变量是数学中的一个基本概念,描述了一个随机事件的可能结果。

在概率论和统计学中,随机变量的分布是研究随机变量性质的重要工具。

本文将总结随机变量及其分布的相关知识,包括随机变量的定义、表示、分布、期望、方差等。

一、随机变量的定义随机变量是一种描述随机事件可能的变量,通常用符号 $X$ 表示。

随机变量的取值可以是离散的或连续的。

离散的随机变量只取有限或可数个取值,而连续的随机变量则取无限个取值。

二、随机变量的表示随机变量的表示通常用概率密度函数 $f_X(x)$ 或概率质量函数$g_X(x)$ 表示。

概率密度函数是描述随机变量取值分布的函数,通常用$f_X(x)$ 表示。

概率质量函数是描述随机变量离散程度的函数,通常用$g_X(x)$ 表示。

三、随机变量的分布随机变量的分布描述了随机变量取值的概率分布。

离散分布描述了随机变量只取有限或可数个取值的概率分布,连续分布描述了随机变量取无限个取值的概率分布。

1. 离散分布离散分布通常用 $P(X=x)$ 表示,其中 $x$ 是随机变量的取值。

离散分布的概率质量函数通常用 $g_X(x)$ 表示。

例如,正态分布的概率质量函数为:$$g_X(x) = frac{sqrt{2pi}}{x!}e^{-frac{(x-1)^2}{2}}$$2. 连续分布连续分布通常用 $P(X leq x)$ 表示,其中 $x$ 是随机变量的取值。

连续分布的概率质量函数通常用 $f_X(x)$ 表示。

例如,均匀分布的概率质量函数为: $$f_X(x) = begin{cases}1, & x in [0,1],0, & x in [1,2],end{cases}$$四、期望和方差随机变量的期望是随机变量的取值的总和。

离散分布的期望通常用$E(X)$ 表示,连续分布的期望通常用 $E[X]$ 表示。

期望的概率质量函数通常用$f_X(x)$ 表示。

随机变量及分布知识点(一)条件概率1、条件概率:事件B 在事件A 已经发生的情况下,发生的概率称为B 在A 条件下的条件概率,记为|B A2、条件概率的计算方法:(1)按照条件概率的计算公式:()()()|P AB P B A P A =(2)考虑事件A 发生后,题目产生了如何的变化,并写出事件B 在这种情况下的概率例如:5张奖券中有一张有奖,甲,乙,丙三人先后抽取,且抽完后不放回,已知甲没有中奖,则乙中奖的概率:按照(1)的方法:设事件A 为“甲没中奖”,事件B 为“乙中奖”,则所求事件为|B A ,按照公式,分别计算()(),P AB P A ,利用古典概型可得:()25415P AB A ==,()45P A =,所以()()()1|4P AB P B A P A == 按照(2)的方法:考虑甲已经抽完了,且没有中奖,此时还有4张奖券,1张有奖。

那么轮到乙抽时,乙抽中的概率即为143、含条件概率的乘法公式:设事件,A B ,则,A B 同时发生的概率()()()|P AB P A P B A =⋅ ,此时()|P B A 通常用方案(2)进行计算4、处理此类问题要注意以下几点:(1)要分析好几个事件间的先后顺序,以及先发生的事件对后面事件的概率产生如何的影响(即后面的事件算的是条件概率)(2)根据随机变量的不同取值,事件发生的过程会有所不同,要注意区别(3)若随机变量取到某个值时,情况较为复杂,不利于正面分析,则可以考虑先求出其它取值时的概率,然后用间接法解决。

(二)事件的相互独立性1、互斥事件:不可能同时发生的两个事件.()()()P A B P A P B +=+一般地:如果事件12,,,n A A A 中的任何两个都是互斥的,那么就说事件12,,,n A A A 2、对立事件:必然有一个发生的互斥事件.()1()1()P A A P A P A +=⇒=- 3、互斥事件的概率的求法:如果事件12,,,n A A A 彼此互斥,那么)(21n A A A P ⋅⋅⋅++=)()()(21n A P A P A P ⋅⋅⋅++ 4、相互独立事件的定义:设B A ,为两个事件,如果)()()(B P A P AB P =,则称事件A 与事件B 相互独立(mutually in de p e n de nt ) . 事件A (或B )是否发生对事件B (或A 若A 与B 是相互独立事件,则A 与B ,A 与B ,A 与B 5、相互独立事件同时发生的概率:()()()P A B P A P B ⋅=⋅ 6、对于非独立事件A 与B 及它们的和事件与积事件有下面的关系:)()()()(B A P B P A P B A P ⋅-+=+(三)离散型随机变量分布列1、随机变量:对于一项随机试验,会有多个可能产生的试验结果,则通过确定一个对应关系,使得每一个试验结果与一个确定的数相对应,在这种对应关系下,数字随着每次试验结果的变化而变化,将这种变化用一个变量进行表示,称这个变量为随机变量(1)事件的量化:将试验中的每个事件用一个数来进行表示,从而用“数”即可表示事件。

随机变量及其分布总结1、定义:随着试验结果变化而变化的变量称为随机变量 .随机变量常用字母 X , Y ,,,… 表示.ξη2、定义:所有取值可以一一列出的随机变量,称为离散型随机变量3、分布列:设离散型随机变量ξ可能取得值为 x 1,x 2,…,x 3,…,ξ取每一个值x i (i =1,2,…)的概率为,则称表()i i P x p ξ==ξx 1x 2…x i …PP 1P 2…P i…为随机变量ξ的概率分布,简称ξ的分布列 4. 分布列的两个性质:(1)P i ≥0,i =1,2,…; (2)P 1+P 2+…=1.5.求离散型随机变量的概率分布的步骤:ξ(1)确定随机变量的所有可能的值x i (2)求出各取值的概率p(=x i )=p i ξ(36.两点分布列:ξ01P1p -p7超几何分布列:一般地,在含有M 件次品的 N 件产品中,任取 n 件,其中恰有X 件次品数,则事件{X=k }发生的概率为,其中(),0,1,2,,k n k M N MnNC C P X k k m C --=== ,且.称分布列min{,}m M n =,,,,n N M N n M N N *≤≤∈X 01…mP0n M N Mn NC C C -11n M N Mn NC C C --…m n m M N Mn NC C C --为超几何分布列.如果随机变量 X 的分布列为超几何分布列,则称随机变量X 服从超几何分布8.离散型随机变量的二项分布:在一次随机试验中,某事件可能发生也可能不发生,在n 次独立重复试验中这个事件发生的次数ξ是一个随机变量.如果在一次试验中某事件发生的概率是P ,那么在n 次独立重复试验中这个事件恰好发生k 次的概率是,(k =0,1,2,…,n ,).kn k k n n q p C k P -==)(ξp q -=1于是得到随机变量ξ的概率分布如下:ξ01…k…nPnn qp C 00111-n n qp C …kn k k n qp C -…qp C n n n 称这样的随机变量ξ服从二项分布,记作ξ~B (n ,p ),其中n ,p 为参数。