2018年房地产行业分析报告

- 格式:ppt

- 大小:4.73 MB

- 文档页数:88

2018年1月份江西永修项目前期市场报告1住宅市场分析2商业与办公市场分析3本案属性分析4附:楼盘信息目录CONTENTS本案属性分析01•永修隶属九江市南部板与南昌市北部区域接壤•全县面积2035平方公里•永修总人口约40万人、其中城镇户籍人口14万人,占36%•乡村人口26万人,占64%•2013-2016年,4年期间,城镇人口增加2.72万人平均每年乡村进城6800人永修· 区位与人口38.639.0339.4939.6539.7739.961020304050201120122013201420152016年永修人口变化(万人)永修40万人,其中城镇人口14万人,总人口保持低速增涨,但城镇化进城明显加快九江市鄱阳湖庐山西海昌九高速省道昌九城际永修南昌市昌北机场•处于九江和南昌中间区位•区位优越、交通便捷形成立体化交通网络•由昌九铁路和昌九高速相连•设城际轨道•与南昌市联系更紧密•半小时内可达南昌•南昌地铁-永修,暂未报批永修· 交通系统永修与周边区域的距离庐山西海50KM 鄱阳湖50KM 庐山100KM 南昌40KM 昌北机场30KM 九江90KM永修总体发展规划繁荣湖东区、提升湖西区、拓展城南区、改造老城区、统筹城乡发展”的思路,推进与南昌经济开发区共识共为力度,形成“一心三轴四组团”的城区空间结构县城建成区拓展到16平方公里高标准建设湖东各项市政配套十三五期间:新建永修县湖东文体中心包括由游泳馆;羽毛球馆;乒乓球馆,三个馆构成的湖东体育馆及文化广场、博物馆等“一心”——在湖东滨湖区域,城市主要发展轴线与区域发展轴线交汇处,构建集行政、商务、商业、文化、体育、教育、休闲等多种功能于一体城市级综合性公共服务核心;云山开发区“三轴”——以开元大道和龙岗大道为依托,通过区域交通干线南接桑海、北连云艾产业新区,强化南北向区域发展轴线;湖东组团依托开发大道,串联行政办公、商务商业、文化体育、休闲娱乐、教育科研等功能,湖西和城南以永昌大道为基础,城市商贸、居住、工业等功能展开,打造永修中心城区城市功能发展轴线;“四组团”——以修河、铁路为界,通过潦河支流、生态廊道自然分隔,在北岸形成老城组团,在南岸形成湖西组团、湖东组团与城南组团三个组团。

2018年房地产中介行业分析报告一、我国地产行业现状 (3)1、商业地产行业市场规模 (3)2、商业地产服务行业规模 (3)二、我国房地产中介服务行业发展趋势 (4)1、行业愈加专业化 (4)2、行业向信息化方向发展 (4)3、行业向品牌化发展: (5)三、行业监管体制和政策 (5)1、行业监管体制 (5)(1)行业主管部门 (5)(2)自律性组织 (5)2、相关法律法规及产业政策 (6)四、行业风险特征 (7)1、宏观政策调控的风险 (7)2、技术革新的风险 (8)3、市场竞争加剧的风险 (8)4、人才流失的风险 (8)五、影响行业发展的因素 (9)1、有利因素 (9)(1)中国城市化进程尚未完成,存在较大市场空间 (9)(2)房地产行业进入调整期,但商业地产并无明确限制 (9)(3)行业分工更明晰,商业地产租赁业务外包成为行业主流模式 (9)2、不利因素 (10)(1)受宏观政策调控影响,行业存在周期性波动风险 (10)(2)细分行业对于专业能力有一定要求,行业存在人才短缺现象 (10)六、行业竞争状况 (10)1、行业竞争程度 (10)2、行业壁垒 (11)(1)人才壁垒 (11)(2)品牌壁垒 (11)3、相关企业 (12)(1)新港联行 (12)(2)点点租 (12)一、我国地产行业现状1、商业地产行业市场规模伴随我国房地产市场快速发展,商业地产投资建设规模也不断扩大。

尤其是近些年,商业地产投资增速远远超过住宅投资增速,存量规模迅速扩大。

2009-2015年,我国房地产开发投资额呈逐年递增趋势。

2015年,房地产开发投资额约为95,978.85亿元,同比增长1%,其中办公楼和商业营业用房的投资占21.69%,为20,817.23亿元。

从近七年的数据来看,办公楼和商业营业用房的投资在房地产总投资的占比逐年提高。

2、商业地产服务行业规模根据上图中数据显示,商业地产在全国房地产开发投资中的份额已经上升到20%左右,且商业地产的营销服务费用在整体销售额的比。

2018年度太原市房地产市场数据分析报告一、近期全国及部分省市政策1. 2018年3月5日,政府工作报告中提出,坚持房子是用来住的、不是用来炒的定位,落实地方主体责任,继续实行差别化调控,建立健全长效机制,促进房地产市场平稳健康发展。

支持居民自住购房需求,培育住房租赁市场,发展共有产权住房。

加快建立多主体供给、多渠道保障、租购并举的住房制度。

【政策解析】从国家层面上强调了房住不炒政策的重要性,住房制度的多主体供给及地方政府责任的落实,将会让更多的国民居有所屋,同时也会对投机性购房群体有所抑制。

2. 2018年4月12日,国务院关于落实《政府工作报告》重点工作部门分工的意见中指出,一是稳妥推进房地产税立法,二是启动新的三年棚改攻坚计划,让广大人民群众早日实现安居乐居。

【政策解析】房地产税的落实是国家利用经济手段对房地产市场的一种调控措施,在一定程度上扼制了投机性购房者的购买需求,从而控制房价的涨幅。

新的棚改计划,有利于推进房地产市场的去库存化。

3. 2018年7月31日,中央政治局会议提出,要下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。

【政策解析】政治局会议直指房价上涨问题,措辞更为严厉,表明了中央调控楼市的决心。

4.2018年8月19日,国办印发关于《港澳台居民居住证申领发放办法》的通知中指出:港澳台居民居住证持有人在居住地依法享受劳动就业,参加社会保险,缴存、提取和使用住房公积金的权利。

【政策解析】办法规定了港澳台居民的3项权利,为港澳台居民在当地生活带来了便利,同时为港澳台居民在当地购房提供便利,也会对当地房地产市场带来一定的刺激。

5.2018年10月11日,国务院办公厅关于印发完善促进消费体制机制实施方案(2018—2020年)的通知中指出,总结推广住房租赁试点经验,鼓励发展共有产权住房,加快出台城镇住房保障条例、住房租赁条例和住房销售管理条例,加强舆论引导,稳定市场预期。

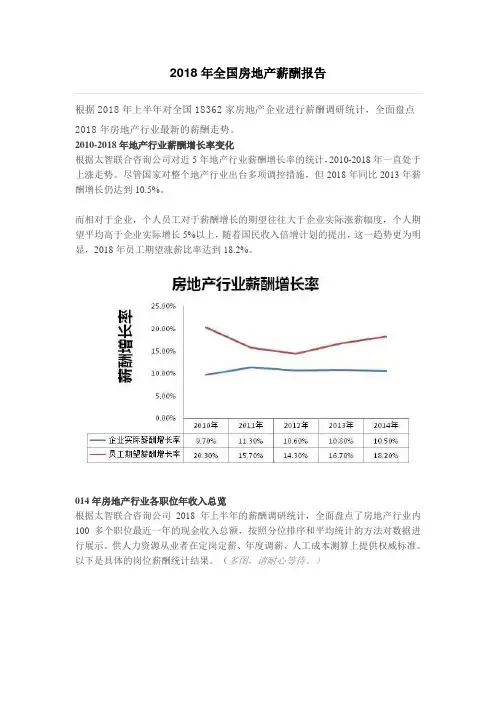

2018年全国房地产薪酬报告根据2018年上半年对全国18362家房地产企业进行薪酬调研统计,全面盘点2018年房地产行业最新的薪酬走势。

2010-2018年地产行业薪酬增长率变化根据太智联合咨询公司对近5年地产行业薪酬增长率的统计,2010-2018年一直处于上涨走势。

尽管国家对整个地产行业出台多项调控措施,但2018年同比2013年薪酬增长仍达到10.5%。

而相对于企业,个人员工对于薪酬增长的期望往往大于企业实际涨薪幅度,个人期望平均高于企业实际增长5%以上,随着国民收入倍增计划的提出,这一趋势更为明显,2018年员工期望涨薪比率达到18.2%。

014年房地产行业各职位年收入总览根据太智联合咨询公司2018年上半年的薪酬调研统计,全面盘点了房地产行业内100多个职位最近一年的现金收入总额,按照分位排序和平均统计的方法对数据进行展示。

供人力资源从业者在定岗定薪、年度调薪、人工成本测算上提供权威标准。

以下是具体的岗位薪酬统计结果。

(多图,请耐心等待。

)014年房地产行业年终奖发放统计在太智联合的此次调研中,还涉及到2018年春节前后年终奖的统计结果,2018年发放年终奖的企业同,2013年上升3个百分点,达到68%。

同时,太智联合也展开了针对职场人的年终奖网上特别调查,共有12000余职场人参与了此调查1、2018年发放年终奖的企业达到68%,上升3个百分点。

与2013年65%的发放率相比,2018年发放年终奖的企业达到68%,上升3%,说明行业总体收益良好,为员工带来了相应的回报。

2、2018年年终奖发放平均水平将有所提高根据统计,2018年各级别员工年终奖发放金额较2013年均有不同提高,操作工人达到平均达到3145元,普通职员平均达到5647元,基层管理者为13495元,中层管理者平均为36723元,高层管理者则平均达到了80345元。

3、三成职场人对年终奖金额不满意一般而言,合同中没有关于年终奖的具体规定,年终奖有或者无较难预测。

2018年4月佛山房地产市场分析报告 2018年4⽉月l● 宏观政策与城市规划分析 l● 土地市场表现 l● 商品住宅市场表现 l● 公寓市场表现 l● 后市展望 目录 Content Part 1宏观政策与城市规划分析 u◆ 宏观政策分析 u◆ 佛山城市规划分析 城市规划分析: u◆ 禅北改造启动,生活全线升级,大量高端住区将出现 近日,佛山市规划局发布《汾江河(佛山水道)沿线用地控制性详细规划》公示:佛山火车站南面,中山公园西侧,计划腾退工业厂房,并释出7宗地块,新建佛山市养老养生基地。

次日,规划局再发公示:拟将化纤厂及周边工厂用地转变为宅地、商业、小学用地,共计8宗。

连续公示规划,可以看出官方对改造禅北片区的强烈意向,规划一旦落实,汾江河逾3公里岸线将迎来蝶变,一个一流的高端都市生活圈就将浮现,生活环境再上一个台阶指日可待。

禅北的改造频率越来越高,政府对禅北改造的意志和决心越来越强,这一切,成为了地产开发商方向标,目前,已吸引旭辉、保利、万科、融创、敏捷共5大开发商进驻。

u◆ 佛山住房租赁专业委员会成立 四大方面推进住房租赁工作 佛山市房地产业协会住房租赁专业委员会首次组织了13家专委会成员企业召开会议,会上还通过无记名投票选出了班子成员。

由中国建设银行股份有限公司佛山市分行担任主任单位,世联·∙红璞、佛山市建鑫住房租赁有限公司、佛山市寓驿公寓管理有限公司(万科)担任副主任单位,招商蛇口、美的、恒大、碧桂园等成为委员单位。

据了解,目前佛山关于住房租赁市场建设和市场管理工作涵盖四大方面,一是分层次加强对新建租赁住房监管;二是以利用集体用地建租赁房的建鑫乐从葛岸村项目为示范,带动企业转型建设租赁住房项目;三是由佛山市住建管理局牵头组织落实国家政策支撑,加快佛山住房租赁工作推进步伐;四是佛山率先提出新建租赁住房项目包含企业自持商品房(即企业通过招拍挂竞拍的自持部分)、集体建设用地建设租赁住房、商业或商务办公用房改建为租赁住房(简称“商改租”)三个细分类别。

Ⅰ 基础数据一、全国房地产开发投资情况单位:亿元,%二、各地区房地产开发投资情况单位:亿元,%2016年房地产行业分析报告三、全国房地产土地开发与销售情况单位:万平方米,亿元四、各地区土地开发与购置增长情况单位:亿元,万平方米,%五、各地区房地产开发规模与开、竣工面积增长情况单位:万平方米,%六、各地区商品房住宅销售增长情况单位:万平方米,亿元,%数据来源:以上数据来源于国家统计局Ⅱ市场运行状况今年以来,全社会固定资产投资呈高速增长势头。

一季度全社会固定资产投资同比增长43%,增幅比去年同期提高了15.2个百分点;钢铁、水泥投资增长一倍以上;其中房地产开发投资增长41.1%,增幅比去年同期提高6.2个百分点。

针对这种情况,中央采取了一系列宏观调控措施,连续出台与房地产市场相关的多项重大政策,如对房地产项目坚持适度从紧的供地政策、紧缩房地产开发信贷政策等,旨在从房地产开发的源头——土地和金融两方面来对行业进行调控。

上半年房地产市场运行情况显示,这一系列宏观调控措施已经取得初步成效:房地产开发投资增长幅度逐月降低,1-6月份全国累计完成房地产开发投资增幅比去年同期回落5.3个百分点,比今年一季度回落12.4个百分点;房地产开发贷款增速放缓,资金来源偏紧;土地开发面积和商品房竣工面积增速也持续回落。

但这种态势导致了房地产市场供需矛盾可能进一步加剧的预期,并推动了房地产价格的上涨,二季度房屋销售价格比去年同期上涨10.4%,土地交易价格上涨11.5%,房屋租赁价格上涨1.0%。

一、上半年房地产市场综合景气指数呈回落态势国家统计局最新测算的全国房地产开发景气指数表明:6月份“国房景气指数”为105.18点,比5月份回落0.74点,比去年同月回落1.86点,今年以来,全国房地产开发市场呈现明显的“高开低走”态势。

1月份“国房景气指数”达到107.75点,高于2003年末的水平,此后指数略有回落,特别是3月份以后,由于国家加大了对重点行业投资的宏观调控力度对房地产开发市场的影响十分显着。

2018年房地产行业分析2018年,中国房地产行业面临着一系列的挑战和机遇。

在经济转型升级和政策调控的背景下,房地产市场呈现出了一些新的变化。

首先,房地产市场出现了回落的迹象。

政府针对房地产市场的调控措施不断加强,包括限购、限贷等政策的出台,有效地遏制了房地产泡沫的风险。

因此,房地产市场出现了成交量下降、价格回落的趋势。

这对于购房者来说是一个较好的机会,他们可以更加优惠的价格购买到心仪的房屋。

但对于房地产开发商来说,则有一定的风险和挑战,他们需要调整策略以适应新的市场环境。

其次,房地产市场的结构调整进一步加大。

随着政府对经济结构的调整和房地产调控政策的实施,房地产市场的供需格局发生了较大的变化。

一线城市和部分热点城市的房价下降,二三线城市的房价呈现出不同程度的增长。

这说明房地产市场的热点正在逐渐转移,投资者需要更加关注二三线城市的投资机会。

再次,房地产市场的创新发展带来了新的机遇。

在经济转型升级的背景下,房地产行业也在不断寻找新的发展模式和业态。

例如,共享经济、租赁市场等新兴业务在房地产市场中得到了广泛的应用。

这为房地产企业提供了更多的发展机会,同时也为购房者提供了更多灵活、便捷的选择。

最后,房地产行业还面临一些风险和挑战。

例如,经济下行压力加大、政策调控过程中的不确定性、房地产融资风险等。

这些风险和挑战需要房地产企业加强风险防控、优化经营管理,以应对不确定的市场环境。

综上所述,2018年房地产行业面临着诸多挑战和机遇。

政府调控政策的加强使得房地产市场回归理性,供需结构调整引发投资热点的转移,创新发展带来新的商机。

然而,行业也面临着一些风险和挑战,需要企业加强风险应对和管理。

总体来说,房地产行业的发展进入了新的阶段,需要企业和投资者密切关注市场动态,寻找新的发展机会。

2018年我国房地产行业发展形势报告作者:来源:《财经界·上旬刊》2019年第03期2018年1-12月,全国房地产投资保持平稳较快增长,销售增速继续回落,新开工和土地购置意愿依然较强,房价平均涨幅维持高位运行。

从全国各区域来看,区域间分化特征明显。

华北地区疲态明显,房地产主要指标增速放缓,房屋销售面积出现负增长;东北地区土地购置增长较快,但销售仍保持小幅下跌态势;华东地区投资增长较快,销售平稳,是保持房地产市场稳定的压舱石;华中和西南地区多数指标增速较快,是房地产市场的新兴力量和新的增长极,但西南地区需警惕房价上涨过快带来的不利影响;华南地区投资和新开工指标增长较快,但销售和土地购置指标增长较慢;西北地区投资和销售均较为平缓,但房价涨幅较快。

2018年1-12月,全国房地产开发投资120264亿元,同比名义增长9.5%,增速与1-11月份相比回落0.2个百分点,但与2017年全年相比提高2.5个百分点。

其中,住宅投资85192亿元,增长13.4%,增速比2017年加快4个百分点。

住宅投资占房地产开发投资的比重为70.8%,与上年同期相比提高2.4个百分点。

分区域看,东北、华南、华东、西南增长较快,分别增长16.2、14.2、13和10.4个百分点,对全国房地产投资增长的贡献率为889.2%。

华北、华中、西北增速低于全国平均水平,分别增长0.4、3.3和5.1个百分点,对全国投资增长的贡献率为10.8%。

分省市看,广东、江苏两省房地产开发投资完成额超过1万亿元,浙江、山东、河南、安徽、四川等5个省投资完成额超过5000亿元。

从投资增速上看,西藏、吉林、浙江、广东、甘肃、黑龙江、山西、云南、黑龙江等省区增长较快,增速均在15%以上。

宁夏、海南、青海、河北、河南、内蒙古、新疆等7个省区房地产开发投资出现负增长,特别是宁夏降幅较大,超过30个百分点。

分城市看,根据国家信息中心宏观经济与房地产数据库对全国223个地级以上城市的数据监测,重庆、上海、北京投资完成额位居前三甲,分别实现4249、4033和3873亿元,西安、郑州、杭州、武汉、广州、深圳、苏州、天津、南京、成都、佛山等城市投资完成额也较高,均超过2000亿元。