工程经济学第七章 工程项目财务分析解析

- 格式:ppt

- 大小:780.50 KB

- 文档页数:35

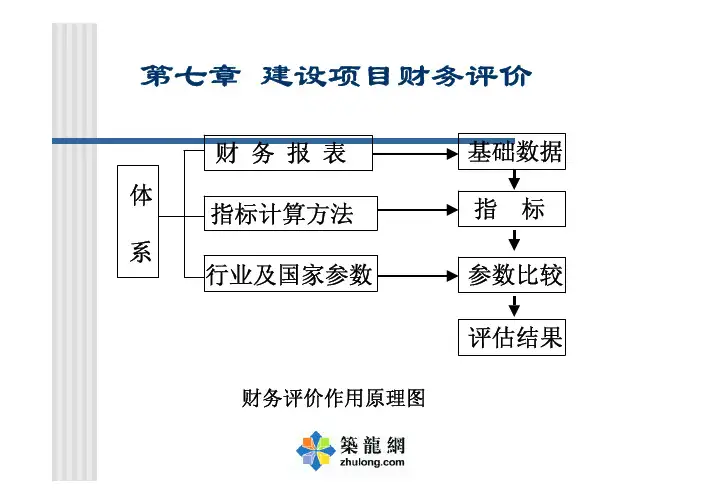

工程项目财务分析是评估项目投资经济效果的重要手段,它通过对工程项目的成本、收益和现金流等财务数据进行系统地收集、整理和计算,以判断项目的可行性、经济效益及风险。

以下是一些关键的财务分析指标和步骤:1. 项目现金流量预测:预测项目从开始到结束全生命周期内的现金流入(如销售收入、政府补贴等)和现金流出(如初始投资、运营成本、税费等),形成现金流量表。

2. 投资回报率(ROI)分析:计算项目的投资回报率,反映每投入一元钱所能带来的利润水平,包括简单收益率、净现值(NPV)、内部收益率(IRR)等指标。

3. 财务效益评价:分析项目实施后产生的经济效益,包括但不限于盈利能力分析(毛利率、净利润率)、偿债能力分析(流动比率、速动比率、利息保障倍数)和资金周转情况(应收账款周转率、存货周转率)等。

4. 敏感性分析:研究在不确定因素(如市场价格变动、建设成本变化、利率波动等)下,项目收益和投资回收期的变化情况,以便评估项目对风险的承受能力和稳健性。

5. 盈亏平衡分析:通过绘制盈亏平衡图或计算盈亏平衡点(BEP),确定项目需要达到多少产量或销售额才能实现收支平衡。

6. 财务生存能力分析:考察项目在整个寿命周期内是否能持续产生足够的现金流以覆盖其所有支出,并在偿还债务的基础上保持正常运营。

7. 社会经济效益分析:对于大型基础设施项目,除了常规的财务指标外,还要考虑项目的社会效益,例如就业拉动效应、环保贡献、区域经济发展影响等非财务因素。

8. 融资方案与资本结构优化:根据项目的投资需求和预期收益,设计合理的融资方案,包括股权融资、债务融资的比例以及还款计划,确保资本结构最优并降低融资成本。

通过以上各项财务分析方法,可以为决策者提供全面、客观的决策依据,从而选择最具经济效益和社会价值的投资项目。

工程项目财务分析一、引言在工程项目的实施过程中,财务分析是至关重要的一环。

通过对工程项目财务状况的全面评估和分析,可以为决策者提供科学依据,为项目的长远发展提供有力支持。

本文将对工程项目的财务分析进行详细探讨。

二、项目投资评估1. 投资决策工程项目的投资决策直接关系到项目的成功实施。

在做出投资决策时,应综合考虑项目的收益、风险和资金成本等因素,采用合适的财务分析方法进行评价。

2. 费用收益分析费用收益分析是工程项目财务分析的核心内容之一。

通过对项目的预计费用和预期收益进行详细分析,可以确定项目的盈利能力和回报周期。

同时,还可以对项目的成本结构和效益进行深入了解。

3. 资金成本计算资金成本是企业进行投资决策时必须要考虑的重要因素之一。

工程项目的资金成本主要由资本成本和债务成本组成。

在进行财务分析时,应根据项目的资金来源和成本结构,详细计算资金成本。

三、资产负债分析1. 资产负债表资产负债表是衡量企业财务状况的重要工具。

通过对工程项目的资产负债表进行详细分析,可以了解项目的资金结构和资产负债风险。

同时,还可以评估项目的偿债能力和盈利能力。

2. 资产负债比率分析资产负债比率是评估企业资产负债状况的重要指标。

对于工程项目来说,资产负债比率可以反映项目的资金运作风险和资产配置效益。

在财务分析中,可以通过计算各项资产负债比率,全面评估项目的财务健康状况。

四、经营能力分析1. 利润表分析利润表是评估企业经营状况的重要指标。

通过对工程项目的利润表进行详细分析,可以了解项目的销售收入、成本和利润水平。

同时,还可以评估项目的盈利能力和经营效益。

2. 盈利能力指标分析盈利能力指标是评估企业盈利水平的重要工具。

对于工程项目来说,盈利能力指标可以反映项目的利润增长率和利润率水平。

在财务分析中,可以通过计算各项盈利能力指标,全面评估项目的盈利能力。

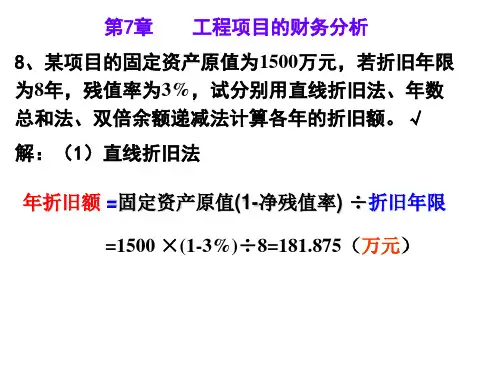

五、现金流量分析1. 现金流量表现金流量表是评估企业现金流状况的重要工具。

通过对工程项目的现金流量表进行详细分析,可以了解项目的现金收入和现金支出情况。