直接分配法计划分配法ppt课件

- 格式:ppt

- 大小:295.00 KB

- 文档页数:23

辅助生产费用计划成本分配法辅助生产费用的分配(含作业及答案)如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

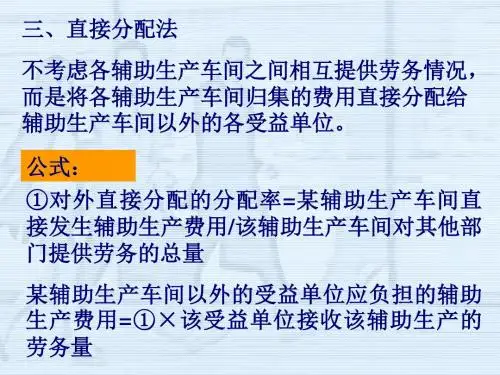

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人生产成本一一辅助生产成本账户,未设置燃料与动力成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度) 水费分配率=32361 /(10596 -1350)=3.5(元/m3 ) 其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9辅助生产费用分配表根据辅助生产费用分配表编制的会计分录如下: 借:制造费用36539 管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

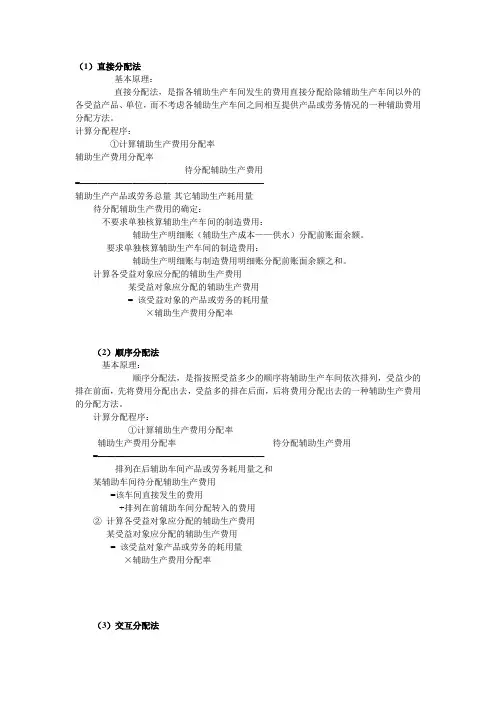

(1)直接分配法基本原理:直接分配法,是指各辅助生产车间发生的费用直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供产品或劳务情况的一种辅助费用分配方法。

计算分配程序:①计算辅助生产费用分配率辅助生产费用分配率待分配辅助生产费用=—————————————————————辅助生产产品或劳务总量-其它辅助生产耗用量待分配辅助生产费用的确定:不要求单独核算辅助生产车间的制造费用:辅助生产明细账(辅助生产成本——供水)分配前账面余额。

要求单独核算辅助生产车间的制造费用:辅助生产明细账与制造费用明细账分配前账面余额之和。

计算各受益对象应分配的辅助生产费用某受益对象应分配的辅助生产费用= 该受益对象的产品或劳务的耗用量×辅助生产费用分配率(2)顺序分配法基本原理:顺序分配法,是指按照受益多少的顺序将辅助生产车间依次排列,受益少的排在前面,先将费用分配出去,受益多的排在后面,后将费用分配出去的一种辅助生产费用的分配方法。

计算分配程序:①计算辅助生产费用分配率辅助生产费用分配率待分配辅助生产费用=———————————————————排列在后辅助车间产品或劳务耗用量之和某辅助车间待分配辅助生产费用=该车间直接发生的费用+排列在前辅助车间分配转入的费用②计算各受益对象应分配的辅助生产费用某受益对象应分配的辅助生产费用= 该受益对象产品或劳务的耗用量×辅助生产费用分配率(3)交互分配法交互分配法,是指对各辅助生产车间的费用进行两次分配。

首先,根据各辅助生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行一次交互分配;然后,将各辅助生产车间交分配后的实际费用,再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率)在辅助生产车间以外的各受益单位之间进行分配计算分配程序:①在各辅助生产车间之间进行交互分配1)计算交互分配前的辅助生产费用分配率交互分配前的费用分配率待分配辅助生产费用=———————————————辅助生产产品或劳务总量2)计算各辅助生产车间之间应交互分配的费用某辅助车间应分配的其它辅助生产费用=该车间产品或劳务耗用量×交互分配前的费用分配率②对辅助生产车间以外各受益对象分配辅助生产费用1)计算各辅助生产车间交互分配后的实际费用某辅助车间交互分配后的实际费用=该车间直接发生的费用+交互分配转入的费用-交互分配转出的费用2)计算各辅助生产车间交互分配后的费用分配率某辅助车间交互分配后的费用分配率该车间交互分配后的实际费用=———————————————————该车间对辅助车间以外各受益对象提供产品或劳务数量3)计算辅助生产车间以外各受益对象应分配的辅助生产费用某受益对象应分配的辅助生产费用=该受益对象产品或劳务耗用量×交互分配后的费用分配率账务处理:①交互分配借:制造费用——供水车间1900贷:辅助生产成本——运输车间1900借:制造费用——运输车间20000贷:辅助生产成本——供水车间20000②结转辅助生产车间的制造费用借:辅助生产成本——供水车间——运输车间贷:制造费用——供水车间(4)代数分配法代数分配法,是指通过建立多元一次联立方程并求解的方法,取得各种辅助生产产品或劳务的单位成本,进而进行辅助生产费用分配的一种辅助生产费用分配方法。

直接分配法、交互分配法、代数分配法、顺序分配法、计划成本分配法介绍如下:

1.直接分配法:该方法是将直接费用直接分配给各受益对象,而

不是通过一个间接的费用分配率。

这适用于直接费用在各受益

对象之间分配较少的场合。

2.交互分配法:这是一种分两步进行的费用分配方法。

首先,将

辅助生产车间的费用在辅助生产车间之间进行交互分配;然后,将交互分配后的费用加上各基本生产车间发生的各种费用,采

用适当的分配方法,在完工产品和在产品之间进行分配。

3.代数分配法:这是一种通过建立数学模型进行费用分配的方法。

它首先确定各辅助生产车间提供的产品或劳务的数量,然后根

据各受益对象的耗用量和费用分配率,将费用分配给各受益对

象。

4.顺序分配法:该方法按照各辅助生产车间受益多少的顺序分配

费用。

首先,将各辅助生产车间按受益多少的顺序排列;然后,

将排在第一位的辅助生产车间的费用全部分配给排在它后面的

一个或几个辅助生产车间;再将排在第二位的辅助生产车间的

费用全部分配给排在它后面的一个或几个辅助生产车间,直到

最后一个辅助生产车间的费用全部分配完毕为止。

5.计划成本分配法:这是一种按照计划成本进行费用分配的方法。

首先,根据各受益对象的耗用量和计划单位成本,计算各受益

对象的计划成本;然后,将各受益对象的实际成本与计划成本

进行比较,计算出差异额和差异率;最后,根据差异额和差异率调整各受益对象的成本。

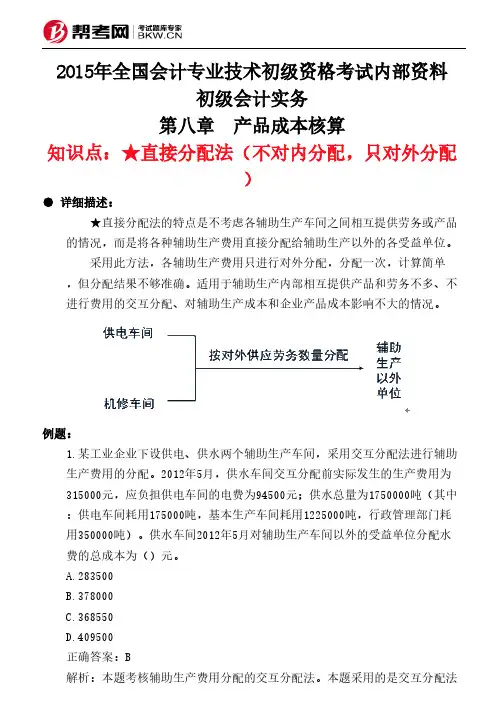

2015年全国会计专业技术初级资格考试内部资料初级会计实务第八章 产品成本核算知识点:★直接分配法(不对内分配,只对外分配)● 详细描述:★直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

采用此方法,各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。

适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况。

例题:1.某工业企业下设供电、供水两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。

2012年5月,供水车间交互分配前实际发生的生产费用为315000元,应负担供电车间的电费为94500元;供水总量为1750000吨(其中:供电车间耗用175000吨,基本生产车间耗用1225000吨,行政管理部门耗用350000吨)。

供水车间2012年5月对辅助生产车间以外的受益单位分配水费的总成本为()元。

A.283500B.378000C.368550D.409500正确答案:B解析:本题考核辅助生产费用分配的交互分配法。

本题采用的是交互分配法分配辅助生产费用,原理:先根据各辅助生产车间内部相互供应的数量和交互分配前费用分配率(单位成本),进行一次交互分配;然后再将各辅助生产车间交互分配后的实际费用(即交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用)按对外提供劳务的数量,在辅助生产以外各受益单位之间进行分配。

本题中交互分配前供水车间实际发生的费用为315000元;应负担供电车间的电费为94500元;供电车间耗用水175000吨,应负担的费用=315000+1750000X175000=31500(元),所以,供水车间对辅助生产车间以外的受益单位分配水费的总成本=315000+94500-31500=378000(元)。

2.某工业企业下设供水和供电两个辅助生产车间,辅助生产车间的制造费用不通过“制造费用”科目核算。

成本会计归集和分配辅助生产费用——直接分配法江苏财经职业技术学院工作任务 2清河公司设有供汽和机修两个辅助生产车间,在20××年6月已经发生的各项生产费用:供汽车间发生燃料费用12 474元,分配动力费用16 320元,分配工资费用9 120元;机修车间发生辅助材料费用4 257元,分配动力费用4 080元,分配工资费用12 540元;两个辅助生产车间当月还发生下列有关费用:计提固定资产折旧费用2 800元,其中供汽车间1 000元,机修车间1 800元;从仓库领取劳动保护用品计实际成本750元,其中供汽车间300元,机修车间450元;以现金支付其他费用559元,其中供汽车间286元,机修车间273元。

两个车间所提供的劳务情况汇总如下表。

根据所述提供的有关资料,归集本期发生的各项费用,选择一定的分配方法,进行费用分配。

二、辅助生产费用的归集辅助生产费用就是辅助生产车间为生产产品或提供劳务而发生的各种费用,其构成了这些产品或劳务的成本。

辅助生产车间应设置“生产成本—辅助生产成本”科目,据此进行辅助生产成本的归集和分配。

“辅助生产成本”明细账的设置:(一)辅助生产车间只生产一种产品或只提供一种劳务按车间设置明细账(二)辅助生产车间生产多种产品或提供多种劳务除了按车间设置明细账,还应按所生产的各种产品或劳务,分别开设”产品成本计算单“登记当月发生的直接成本项目。

其他费用计入“制造费用—辅助生产车间”明细账中进行核算。

月末,采用适当分配标准,分配记入各有关产品或劳务成本计算单中。

1 01 02 03 042 3 4设置辅助生产 总账和明细账 归集本月发生 的各项费用选择方法分配辅助生产成本登记生产成本明细账辅助生产费用的归集和分配步骤设置辅助生产总账和明细账按不同的辅助生产车间分户,账内按照成本项目或费用设置专栏,进行明细核算。

1步骤1 设置辅助生产总账和明细账section 归集本月发生的各项费用 步骤2 归集本月发生的各项辅助生产费用 2清河公司根据辅助生产部门发生的经济业务,编制记账凭证1.借:生产成本——辅助生产成本(供汽车间) 12 474 贷:原材料 12 474 借:生产成本——辅助生产成本(供汽车间) 16 320 贷:应付账款 16 320 借:生产成本——辅助生产成本(供汽车间) 9 120 贷:应付职工薪酬 9 120 2.借:生产成本——辅助生产成本(机修车间) 4 257 贷:原材料 4 257 借:生产成本——辅助生产成本(供汽车间) 4 080 贷:应付账款 4 080借:生产成本——辅助生产成本(供汽车间) 12 540 贷:应付职工薪酬 12 540归集本月发生的各项费用 步骤2 归集本月发生的各项辅助生产费用 2 清河公司根据辅助生产部门发生的经济业务,编制记账凭证3.借:生产成本——辅助生产成本(供汽车间) 1 000 (机修车间) 1 800 贷:累计折旧 2 800 借:生产成本——辅助生产成本(供汽车间) 300 (机修车间) 450 贷:原材料 750 借:生产成本——辅助生产成本(供汽车间) 286(机修车间) 273 贷:库存现金 559归集本月发生的各项费用步骤2 归集本月发生的各项辅助生产费用 2清河公司根据记账凭证,登记明细账section3选择标准分配 辅助生产成本步骤3 选择标准分配 辅助生产费用分配标准直接 分配法交互 分配法代数 分配法计划 分配法直接分3.优缺点及适用范围配法分配辅助生产成本比较简单,但是分配结果不够准确,一般应用在辅助生产车间相互消耗的劳务量较少的企业。

计划成本分配法计划成本分配法是指根据项目或产品的成本特点,采用不同的成本分配方法来进行成本核算和成本控制的一种管理方法。

在实际生产经营中,企业需要根据产品或项目的特点,选择合适的成本分配方法,以便更准确地核算成本,并为企业的决策提供可靠的依据。

一、直接成本分配法。

直接成本分配法是将成本直接分配到产品或项目上,不需要进行任何分摊或分配。

这种方法适用于直接成本比较明显的情况,如直接材料和直接人工成本。

直接成本分配法简单直观,能够准确反映产品或项目的成本,但在间接成本较多或者难以直接分配的情况下,就显得不够准确。

二、比例成本分配法。

比例成本分配法是根据产品或项目的某种特征,如产量、面积、工时等,按照一定比例进行成本分配。

这种方法适用于间接成本较多且难以直接分配的情况,能够较为准确地反映产品或项目的成本,但需要合理选择分配基数,并且需要不断调整比例以适应实际情况。

三、活动成本分配法。

活动成本分配法是根据产品或项目所引发的活动量,按照活动的消耗情况进行成本分配。

这种方法能够更准确地反映产品或项目所引发的成本,能够更好地指导成本控制和决策,但需要对活动成本进行准确的核算和分配。

四、标准成本分配法。

标准成本分配法是根据产品或项目的标准成本,按照一定的标准进行成本分配。

这种方法适用于成本较为稳定的情况,能够更好地进行成本控制和决策,但需要不断更新标准成本以适应实际情况。

在实际生产经营中,企业可以根据产品或项目的特点,灵活选择合适的成本分配方法,以便更准确地核算成本,并为企业的决策提供可靠的依据。

同时,企业还需要不断改进成本分配方法,以适应市场的变化和企业自身发展的需要,提高成本核算的准确性和成本控制的效果。