1.自考高级财务会计第一章:外币会计

- 格式:ppt

- 大小:537.50 KB

- 文档页数:37

第一章外币折算一、单选1.对于发生多种货币业务计价核算的会计主体,必然要选择一个统一的货币成为会计计量尺度的记账货币,并以该货币表述和处理经济业务,这种作为会计计量基本尺度的货币称为( )(2008年10月高级财务会计试题)A.记账本位币 B.记账外币C.记账人民币 D.记账货币2.按事先约定的将在未来一定时日,据以交割的外汇汇率称为( ) (2008年10月高级财务会计试题)A.预计汇率B.即期汇率C.远期汇率D.成交汇率3.外币报表折算为人民币报表时,外币资产负债表中的“未分配利润”项目应当( ) (2008年10月高级财务会计试题)A.按历史汇率折算B.按现行汇率折算C.根据折算后所有者权益变动表中其他项目数额计算确定D.按平均汇率折算4.根据我国会计准则的规定,企业实际收到的外币投资额在折算为记账本位币时,所选用的汇率是()(2009年10月高级财务会计试题)A.即期汇率B.远期汇率C.合同约定汇率D.即期汇率的近似汇率5.根据我国会计准则的规定,下列资产负债表项目中应采用发生日即期汇率折算的是()(2009年10月高级财务会计试题)A.固定资产B.应付账款C.无形资产D.实收资本6.下列外币报表折算方法中,资产负债表的所有外币资产项目和外币负债项目均根据资产负债表日的即期汇率进行折算的是()(2010年1月高级财务会计试题)A.时态法B.现行汇率法C.流动与非流动项目法D.货币性与非货币性项目法7.根据我国会计准则的规定,外币报表折算差额应列示在()(2010年1月高级财务会计试题)A.资产负债表的所有者权益项目下B.利润表的利润总额项目下C.资产负债表的负债项目下D.资产负债表的资产项目下8.按照企业会计准则的规定,外币财务报表折算差额应在( )(2010年10月高级财务会计试题)A.资产负债表中负债项目下单独列示B.利润表中营业利润项目下单独列示C.资产负债表中所有者权益项目下单独列示D.现金流量表中投资活动产生的现金流量项目下单独列示9.采用货币性与非货币性项目法对外币财务报表进行折算时,下列项目中应按现行汇率折算的是( )A.存货B.应收账款C.固定资产D.实收资本二、多选1.根据汇兑损益产生的不同,常见的汇兑损益类型有( ) (2008年10月高级财务会计试题)A.交易汇兑损益B.兑换汇兑损益C.调整外币汇兑损益D.外币折算汇兑损益E.通货膨胀汇兑损益2.根据我国会计准则的规定,企业外币交易会计的核算原则有()(2009年10月高级财务会计试题)A.外币账户同时用记账本位币和外币记账B.按照企业所在东道国货币确定记账本位币C.对所有外币账户的余额按月末汇率进行调整D.采用单项交易观或者两项交易观进行会计核算E.采用即期汇率与即期近似汇率折算为记账本位币金额3.汇兑损益是企业发生的外币业务在折合为记账本位币时,由于汇率的变动而给企业带来的收益或损失,其类型包括()(2010年1月高级财务会计试题)A.交易汇兑损益 B.兑换汇兑损益C.调整外币汇兑损益D.外币折算汇兑损益E.即时汇兑损益4.我国企业外币交易会计的核算原则有( )(2011年1月高级财务会计试题)A.对所有外币账户期末余额要按期末汇率进行调整B.对所有外币账户期末余额要按平均汇率进行调整C.外币账户既要采用外币记账,又要折算为记账本位币记账D.交易发生时,采用远期汇率或远期汇率的近似汇率折算记账本位币金额E.交易发生时,采用即期汇率或即期汇率的近似汇率折算记账本位币金额三、简答题1.简述汇率的直接标价法和间接标价法的特点。

自考高级财务会计重点笔记第一章外币会计[单选]企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率。

[单选]按照现行会计制度的规定,我国外币会计报表折算差额在会计报表中列示方法是作为外币会计报表折算差额单独列示。

[单选]会计上所讲的外币是指非记账本位币。

[单选]直接标价法的特点是本国货币币值大小与汇率的高低呈反比。

[单选]对外币交易采用“单一交易”会计处理观点时,交易发生日与报表编制日汇率变动的差额应该调整该交易发生日的账户。

[单选]在单一交易观点下,外币业务按记账本位币反映的购货成本或销售收入,最终取决于它们的结算日的汇率。

[单选]收到外币投资时,合同约定的汇率与收到出资额时的即期汇率不同的差额,会计处理方法为不计差额。

[单选]收到以外币投入的资本时,其对应的实收资本账户采用的折算汇率是投资合同约定汇率。

[单选]将外币会计报表折算差额作为当期损益的折算方法是时态法。

[单选]在外币报表的货币性与非货币性项目法下,资产负债表中的货币性项目,应按照现行汇率折算。

[单选]我国会计准则中外币财务报表折算差额在会计报表中应作为在资产负债表中所有者权益项目下单独列示。

[单选]外币报表折算时,资产负债表的“未分配利润”项目应以折算后的利润分配表中该项目的数额列示。

[单选]企业有外币交易业务时,在期末对外币账户的余额进行调整时采用的汇率是平均汇率。

[多选]采用流动与非流动项目法折算外币会计报表时,按照现行汇率折算的会计报表项目有应位账款、存货、交易性金融资产。

[多选]企业对境外经营的财务报表进行折算时,下列项目中可用资产负债表日的即期汇率折算的有应收及预付款项,交易性金融资产、持有至到期投资。

[多选]企业选定记账本位币,应当考虑的因素有:该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算、该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算、融资活动获得的货币、保存从经营活动中收取款项所使用的货币。

高级财务会计课程自学考试大纲辽宁省高等教育自学考试委员会课程编号:0159使用教材:教材名称、李大诚编中国财政经济出版社2008年4月本大纲供会计专业(应用本科)高级财务会计课程使用,本课程理论课程考试部分内容为3学分。

导论了解财务会计的基本理论、方法和特征了解高级财务会计的产生掌握高级财务会计的核算内容第一章外币会计第一节外币会计概述了解外币会计的产生和发展掌握外币与外币业务掌握汇率及汇兑损益第二节外币交易会计掌握外币交易的及其会计处理掌握外币交易会计的基本方法重点掌握我国外币交易的会计核算第三节外币会计报表的折算了解外币会计报表折算的意义了解外币报表折算的主要方法掌握外币报表折算差额的会计处理了解我国外币会计报表的折算掌握外币折算会计信息的披露第二章所得税会计第一节所得税会计概述了解所得税会计的产生、发展和沿革掌握所得税会计的性质重点掌握所得税会计的核算程序第二节资产、负债的计税基础与暂时性差异掌握资产、负债的计税基础和暂时性差异了解可抵扣暂时性差异和应纳税暂时性差异的分类和产生情况掌握资产项目、负债项目产生的计税基础暂时性差异的计算第三节递延所得税资产和递延所得税负债的核算了解递延所得税资产和递延所得税负债的核算的意义及应注意的问题掌握递延所得税资产确认与转回的计量及账务处理掌握递延所得税负债确认与转回的计量及账务处理第四节所得税费用的核算了解所得税费用的构成及纳税调整项目掌握当期所得税;递延所得税;所得税费用重点掌握当期所得税、递延所得税以及所得税费用的计量和账务处理第三章上市公司会计信息的披露第一节上市公司会计信息披露概述了解股份公司及其类别了解上市公司及应具备的条件、会计信息披露的意义及其法律责任掌握上市公司会计信息披露的基本框架及应遵循的原则第二节分部报告了解分部报告的意义、类别及其编制的基础了解分部的确定重点掌握分部报告的种类及其确定掌握分部会计信息的披露第三节中期财务报告了解中期财务报告的概念、基本构成和编制意义掌握中期财务报告应遵循的原则和会计信息质量的要求重点掌握中期财务报告的确认、计量与编制要求掌握中期财务报告附注披露的要求和内容第四节关联方披露掌握关联方概念及其特征了解关联方关系的认定掌握关联方交易的确认和类型重点掌握关联方信息的披露第四章租赁会计第一节租赁会计概述了解租赁业务的产生和发展掌握租赁业务的特点、分类及一般程序了解租赁会计的产生和发展重点掌握租赁会计核算的基本内容第二节经营租赁会计了解经营租赁业务会计的有关规定掌握经营租赁业务承租人和出租人的账务处理第三节融资租赁会计掌握融资租赁业务会计的有关规定重点掌握融资租赁业务承租人和出租人的账务处理了解融资租赁业务在财务报告上的列示与披露第四节售后回租业务会计了解售后回租业务概述及其会计准则规定掌握售后回租业务的会计核算第五章衍生金融工具会计第一节衍生金融工具会计概述了解金融工具概念、内容、产生及发展掌握金融工具的类别了解金融工具会计在我国的发展及现状掌握金融工具会计的基本内容第二节衍生金融工具掌握金融工具的确认和计量原则重点掌握衍生金融工具的科目设置和账务处理第三节套期保值的核算掌握套期保值的概念和类别了解套期工具和被套期项目重点掌握套期保值业务的账务处理第四节权益工具的核算了解权益工具的概念及与金融负债的区分原则掌握权益工具产生的衍生金融工具的账务处理第五节衍生金融工具列报了解衍生金融工具的表内列示掌握衍生金融工具信息披露的要求第六章企业合并会计(一)——企业合并的账务处理第一节企业合并会计概述了解企业合并的意义及其原因掌握企业合并的方式了解企业合并会计产生重点掌握企业合并会计的核算方法第二节统一控制下企业合并的账务处理了解统一控制下企业合并与非统一控制下企业合并了解合并方与合并日的确定掌握统一控制下企业合并特点及核算方法重点掌握统一控制下吸收合并、新设合并、控股合并与费用的账务处理第三节非同一控制下的企业合并的账务处理了解非同一控制下的企业合并的特点及其核算方法重点掌握一次交换交易实现企业合并的账务处理掌握多次交换交易实现企业合并的账务处理第七章企业合并会计(二)——购并日合并会计报表第一节合并财务报表概述掌握合并财务报表的特点了解合并财务报表的合并理论掌握合并财务报表的合并范围、种类和格式重点掌握合并财务报表编制的原则、方法和程序第二节控制权取得日合并财务报表的编制掌握非统一控制下企业合并控制权取得日合并财务报表的编制了解统一控制下企业合并控制权取得日合并财务报表的编制第八章企业合并会计(三)——构并日后合并会计报第一节集团内部经济业务事项了解集团内部经济业务事项的类别及其对合并财务报表的影响掌握集团内部经济业务事项的分类重点掌握集团内部合并财务报表编制的抵消项目第二节编制合并财务报表集团内部投资事项的抵消掌握集团内部权益性投资的抵消掌握集团内部债权性投资的抵消第三节编制合并财务报表集团内部交易事项的抵消了解集团内部交易事项的类别及其合并财务报表的影响重点掌握集团内部存货和固定资产交易的抵消掌握集团内部无形资产交易的抵消第四节取得控制权日后合并财务报表编制方法的应用了解集团内部个别财务报表资料掌握编制合并工作底稿的抵消分录了解编制合并工作底稿第五节合并现金流量表的编制掌握合并现金流量表的作用和编制方法了解合并现金流量表的编制第九章通货膨胀会计(一)——通货膨胀会计概述第一节通货膨胀会计的产生了解通货膨胀会计产生的社会经济条件掌握通货膨胀会计产生和发展的几个阶段第二节通货膨胀会计的模式掌握通货膨胀会计的计价单位和计价基准掌握通货膨胀会计模式的种类第三节通货膨胀会计对传统财务会计基本理论和方法的发展掌握通货膨胀会计对传统财务会计基本理论的发展了解通货膨胀会计对传统财务会计方法的发展第十章通货膨胀会计(二)——一般物价水平会计第一节一般物价水平会计的特征与作用掌握一般物价水平会计的特征掌握一般物价水平会计的作用第二节一般物价水平会计的程序掌握货币性项目和非货币性项目了解按一般物价水平变动调整传统财务会计报表各项数据了解计算货币性项目的购买力损益第三节一般物价水平会计的方法重点掌握一般物价水平会计资产负债表各项数据的换算调整掌握一般物价水平会计利润及其分配表各项数据的换算调整掌握货币性项目购买力损益的计算了解一般物价水平会计报表的编制及其应用第四节一般物价水平会计的评价掌握一般物价水平会计的优点掌握一般物价水平会计的缺点第十一章通货膨胀会计(三)——现时成本会计第一节现时成本会计的特征和作用了解现时成本会计的特征了解现时成本会计的作用第二节现时成本会计的程序了解确定资产的现时成本重点掌握计算企业持有资产损益掌握计算现时成本会计收益了解编制现时成本会计报表第三节现时成本会计的方法掌握现实成本会计的日常核算方法了解现时成本会计的定期核算方法第四节现时成本会计的评价掌握现时成本会计的优点掌握现时成本会计的缺点第十二章清算会计第一节清算会计概述掌握企业清算的原因、类型及业务程序了解清算会计工作的内容掌握清算会计对传统财务会计理论的改变第二节破产清算会计掌握企业破产的处理程序了解破产企业和管理人破产清算会计工作的主要内容重点掌握破产清算的会计核算第三节普通清算会计了解普通清算会计的一般核算程序掌握普通清算的会计核算附:高级财务会计课程自学考试样题举例一、单项选择题1.P公司在吸收合并过程中,为合并支付会计师事务所审计费20 000元,支付资产评估事务所评估费30 000元,为发行股票支付佣金10 000元,则应当记入合并企业当期损益的费用为()元。

自考高级财务会计Word课件精选第一章币会外计一第节币会计概述一外外.与币外业务一币外与币外汇1外.: 币2外汇.概:念括包外:币用可于国际支的特付债其他殊币资外产记自考高级财务会计Word课件精选本帐币的位择选.1帐本记币位的念: 2.概选记择本帐位币的一原般:①则货该币主要影响商品劳务和的销价售,格常通该以币货进行品商和劳务计的价和算;结②货该币主影响商要品劳和务所需人、工材和其料他费用通,常以该货币进计行价和结算;③资融活动获的得货以币及存保经营活动中收从款取项所使用货币的。

应综合考虑以(三因素上以主要,因为准素)3自考高级财务会计Word课件精选.外境经本位币营的选企择业选在定外经营境记帐位币本,时遵守上除一述原般外则同,时还应虑下列因素考:境外①经营其对事从的动活否有是很的自主强性;境外经②营活动与从其事的交易否是在外境动活占中大较比;重③外经境营动活产生的现流金是否直量影接企业的现响金流量,是可否随时以回汇;境外经④活动产生营现金流的量足以偿还其有现和预可期务。

债自考高级财务会计Word课件精选4记.帐位币的变本更:一经定确不得随,意更,变需变确更的应,用采更变当的即日汇期将所率项有目算折为更后变的记帐本位币额金。

三币业外务币外易业务交币外报折算表业务非民人报币表报出跨国企报表合业并二.自考高级财务会计Word课件精选外币计的会产生和发展1“.币外计会”的概念:P272外币.计的产生,会发→随展国贸易际的展发际国交流自考高级财务会计Word课件精选.汇率及三汇损兑益:一率汇:概念)(定量外币.1汇率标的价接标直价法间接价标法量本定国币货2.汇的分类:率①按汇经外形式不同:营银行挂牌汇外汇率场市率汇买汇率入卖出率中间汇率汇买入汇卖出汇率率中间价汇率自考高级财务会计Word课件精选②外汇按付款限不同:期汇率即期汇率成交(后二第作工交割)日远期汇(待率定的来未某一间时割交)表示方法直接价标接间标价升 (水期远期)即贴水(远期期)平即价自考高级财务会计Word课件精选二第节外币易交会一计.外交币的易表形现式(内)P容291以外币.价的计商品销及购劳务供应;.以外币进行结算的借入2和借出项;款3. 以币外行的进险保业务、管咨理业询。

第一章外币会计第一节外币会计概述1.识记:①记账本位币;②外币;③外币交易;④外币折算;⑤外币兑换;⑥外汇;⑦汇率;⑧直接标价法和间接标价法;⑨汇兑差额。

2.领会:①企业选定记账本位币应考虑的因素;②企业选定境外经营的记账本位币应考虑的因素;③汇率的不同分类;④外币折算与外币兑换的区别;⑤汇兑差额的类型。

—、记账本位币——外币1、记账本位币,是企业从事经营活动的主要经济环境中使用的货币。

我国要求:企业通常应选择人民币作为记账本位币。

业务收支以人民币以外的货币为主的企业,可以选定某种外币作为记账本位币。

但是,编报的财务报表应当折算为人民币。

注意:①企业选定记账本位币应考虑的因素;②企业选定境外经营的记账本位币应考虑的因素。

2、外币(非记账本位币),是相对于记账本位币而言的。

狭义,包括各种纸币和铸币,用于企业的对外结算业务。

广义,是指所有以外国货币表示的能够用以国际结算的支付凭证及有价证券。

以非记账本位币(外币)计价或者结算的交易,即为外币交易。

二、外币折算与外币兑换的差异外币折算——改变货币表述,不改变计量资产或负债的固有价值;(虚拟)外币兑换——不同货币之间的实际交换,是实际发生的交易。

(现实)注意:外币折算既包括外币交易的折算,也包括外币财务报表的折算。

三、外汇、汇率与汇兑差额1.外汇是指以外币表示的用于国际结算的支付手段,以及可用于国际支付的特殊债权、其他外币资产。

它包括①外国货币,包括纸币、铸币等;②外币有价证券;③外币收支凭证;④其他外汇资金。

2.汇率是指用一国货币兑换成另一国货币时的比价或比率,也称汇价。

汇率有直接标价法和间接标价法两种表示方式。

1美元= 6.5443人民币1英镑= 1.4595美元汇率的分类——现行汇率和历史汇率;——即期汇率和远期汇率。

3.汇兑差额,是指企业在进行外币业务会计处理时,由于采用不同的汇率折算,而产生的折算成记账本位币金额的差额,这种差额作为企业的利得或损失处理。

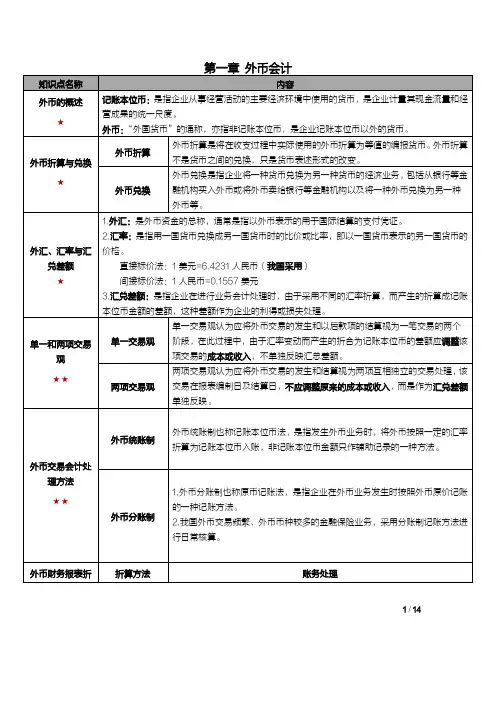

1/14算方法★★★货币与非货币项目法1.资产、负债的处理(1)货币性项目按资产负债表日现行汇率折算;(2)非货币性项目按历史汇率折算2.所有者权益的处理(1)投入资本项目按历史汇率进行折算;(2)留存收益项目为倒挤数3.收入、费用的处理(1)多数项目按发生时的历史汇率折算或编表期内的平均汇率折算;(2)折旧费用和摊销费用按相关资产入账时的历史汇率折算;(3)销售成本一般按倒挤的方法确定4.折算差额的处理计入当期损益现行汇率法1.资产、负债的处理均按编表日的现行汇率折算2.所有者权益的处理(1)实收资本项目,按历史汇率折算;(2)留存收益项目为折算后利润表中的留存收益金额3.收入、费用的处理按发生时的历史汇率折算或编表期内的平均汇率折算4.折算差额的处理在资产负债表所有者权益项目下单独列示,作递延处理时态法1.资产、负债的处理(1)结算账户按编表日的现行汇率折算;(2)按历史成本计价的项目按取得时的历史汇率折算;(3)按现行市价计价的项目(如存货、投资等),按编表日的现行汇率折算2.所有者权益的处理(1)投入资本项目按历史汇率进行折算;(2)留存收益项目为倒挤数3.收入、费用的处理(1)多数项目按发生时的历史汇率折算或编表期内的平均汇率折算;(2)折旧费用和摊销费用按相关资产入账时的历史汇率折算;(3)营业成本项目按照存货项目的折算汇率倒挤计算4.折算差额的处理计入当期损益2/14我国处理方法1.资产、负债的处理资产负债表日的即期汇率折算2.所有者权益的处理除“未分配利润”项目外,其他均采用发生时的即期汇率折算3.收入、费用的处理按发生时的即期汇率折算、即期汇率近似的汇率或编表期内的平均汇率折算4.折算差额的处理在资产负债表中作为其他综合收益项目的内容3/145.参与合并的企业留存收益(包括未弥补亏损)应转入合并后的企业。

6.企业合并过程中所发生的所有相关费用,除发行证券或承担其他债务所支付的费用外,均计入当期损益。