2017年杭州房地产市场年报

- 格式:pdf

- 大小:5.57 MB

- 文档页数:41

2017年杭州房地产市场年报易居(中国)企业集团克而瑞江浙区域杭州在长江三角洲城市群的占位?特大城市之争?2017年6月长江三角洲城市群发展规划发布,杭州因城区常住人口较少,次于南京,与特大城市一步之遥;16年G20严查流动人口暂住证等,更新后数据显示,全市常住人口已超过1100万,涨幅显著,达成2020年目标。

规模等级划分标准(城区常住人口)城市超大城市1000万人以上上海特大城市500-1000万人南京大城市I 型大城市300-500万人杭州、合肥、苏州II 型大城市100-300万人无锡、宁波、南通、常州、绍兴、芜湖、盐城、扬州、泰州、台州中等城市50-100万人镇江、湖州、嘉兴、马鞍山、安庆、金华、舟山、义乌、慈溪小城市I 型小城市20-50万人铜陵、滁州、宣城、池州、宜兴、余姚、常熟、昆山、东阳、张家港、江阴、丹阳、诸暨、奉化、巢湖、如皋、东台、临海、海门、嵊州、温岭、临安、泰兴、兰溪、桐乡、太仓、靖江、永康、高邮、海宁、启东、仪征、兴化、溧阳II 型小城市20万人以下天长、宁国、桐城、平湖、扬中、句容、明光、建德918.8万人全市常住人口规模(含桐庐、淳安、建德)796.84万人市区(含富阳、临安)常住人口规模371.25万人中心城区常住人口规模备注:17年8月人口数据来自近期公布的《大数据经济地图》,右图数据来自2017年统计年鉴,数据截止2016年;目标来自《杭州市城市总体规划2001-2020年》(2016年修订)建德市中心城区市区桐庐县淳安县临安区富阳区市区:上城35.32下城53.60江干106.15拱墅58.20西湖84.42滨江33.56萧山157.20余杭135.9058.8573.6442.3044.7034.96400万人1000万人中心城区控制人口住房不炒+限购限贷,热点二线均在调整,杭州幸免于外?从成交量价与地价的变化来看,杭州市场仍保持较高热度,若以温度计衡量,达到80-100℃几近沸腾的状态;苏州、南京、合肥等热点二线城市已步入调整期,量价、新开盘去化均出现回落,杭州逐渐丧失比较优势。

2017年4月杭州楼市分析报告浙报传媒地产研究院一、前言2017年春节之后,在2016年9·30政策实施了四个月后,市场的恐慌情绪再度重来,几乎重蹈2016年的覆辙。

官方在3月份多次加码调控。

(3月2日傍晚限购加码:杭州本地人禁购第三套、外地人社保和税收年限加码至两年、富阳和大江东纳入到限购区;3月28日深夜,杭州限购限贷再加码:二套房首付6成利率1.1倍,“认房又认贷”,杭州户籍单身限购一套,外地迁入四县市满2年方可购房,企业购房满3年方可上市交易。

)官方动用了最严厉的限购、限贷、限价、限单身、限企业购买等措施围追堵截。

所有这些都试图扭转整个市场的恐慌情绪和人们的预期。

但由于市场高度的金融属性和投资属性,由于人们的恐慌情绪和市场巨大惯性,由于人们对市场的预期尚未根本改变,地方政府的这些围追堵截的政策措施并没有在市场上显现出明显的效果。

恐慌的并不仅仅是公众,开发商也同样,表现为恐慌性的抢地。

4月26日,杭州土地新政之后的第一次土拍,翠苑板块、桃源板块均突破了溢价率50%现房销售的防线,也触及了溢价率70%的封顶价格,都进入了自持部分的竞争。

4月杭州商品房市场的两个重要特征更印证了市场的投资属性。

商品房非住宅类成交套数占比高达54.9%,住宅成交占比不到一半。

长期销售缓慢的近郊,甚至远郊低密度产品排屋别墅,特别是一些低总价的排屋,销售速度明显加快。

4月别墅排屋成交面积在商品住宅中占比高达10.7%。

这两个现象表明,整个市场投资比例仍然较大,资产保值是购房者的主要目的。

因此,真正有效的政策仍然是货币政策。

4月25日,中央政治局会议专题学习和讨论防控金融风险,将对金融风险的防控提高到了一个前所未有的高度。

一行三会也纷纷表态。

从现在开始,金融货币政策的收紧,中国资产负债表缩表,几乎没有悬念。

事实上,这一政策在4月的下半月市场已经有所显现。

如果没有意外,未来的一段时间,杭州楼市的成交热度将逐步降温。

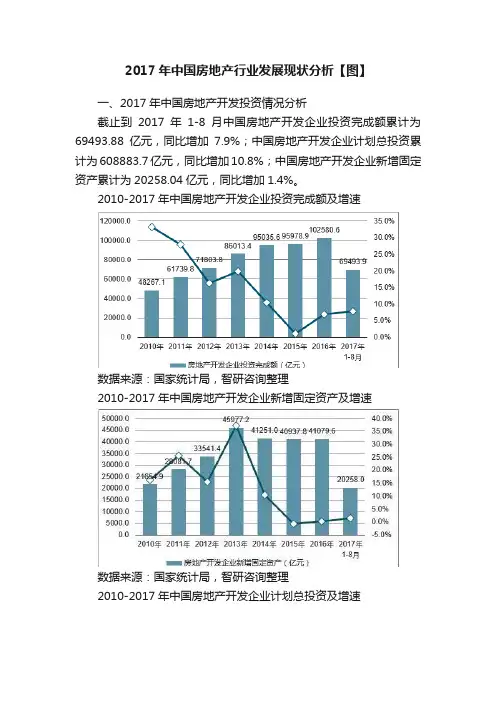

2017年中国房地产行业发展现状分析【图】一、2017年中国房地产开发投资情况分析截止到2017年1-8月中国房地产开发企业投资完成额累计为69493.88亿元,同比增加7.9%;中国房地产开发企业计划总投资累计为608883.7亿元,同比增加10.8%;中国房地产开发企业新增固定资产累计为20258.04亿元,同比增加1.4%。

2010-2017年中国房地产开发企业投资完成额及增速数据来源:国家统计局,智研咨询整理2010-2017年中国房地产开发企业新增固定资产及增速数据来源:国家统计局,智研咨询整理2010-2017年中国房地产开发企业计划总投资及增速数据来源:国家统计局,智研咨询整理二、2017年中国房地产土地市场情况分析2017年1-8月中国房地产开发企业购置土地面积累计为14229.24万平方米,相比去年同期增加了1306.79万平方米,同比增速为10.1%;2017年1-8月中国房地产开发企业土地成交价款累计为6609.41亿元,相比去年同期累计增加了1976.95亿元,同比增速为42.7%。

2010-2017年中国房地产开发企业购置土地面积及增速数据来源:国家统计局,智研咨询整理2010-2017年房地产开发企业土地成交价款及增速数据来源:国家统计局,智研咨询整理2017年1-8月中国房地产开发企业待开发的土地面积为31762.23万平方米,相比去年同期减少了1354.04万平方米,同比下降4.1%;2017年1-8月中国房地产开发企业土地购置投资完成额累计为13555.33亿元,同比增加18%。

2010-2017年房地产开发企业待开发的土地面积级增速数据来源:国家统计局,智研咨询整理2010-2017年中国房地产开发企业土地购置投资完成额数据来源:国家统计局,智研咨询整理三、2017年中国房地产开发建筑施工情况分析1、房地产开发建筑施工面积2017年1-8月中国房地产开发企业房屋建筑施工面积累计为721780.6万平方米,相比去年同期增加了21659.63万平方米,同比增速为3.1%;2017年1-8月中国房地产开发企业商业营业用房施工面积累计为99361.58万平方米,同比增加2.3%;2017年1-8月中国房地产开发企业办公楼施工面积累计为33848.04万平方米,同比增加3%;2017年1-8月中国房地产开发企业住宅施工面积累计为493274.7万平方米,同比增加2.8%。

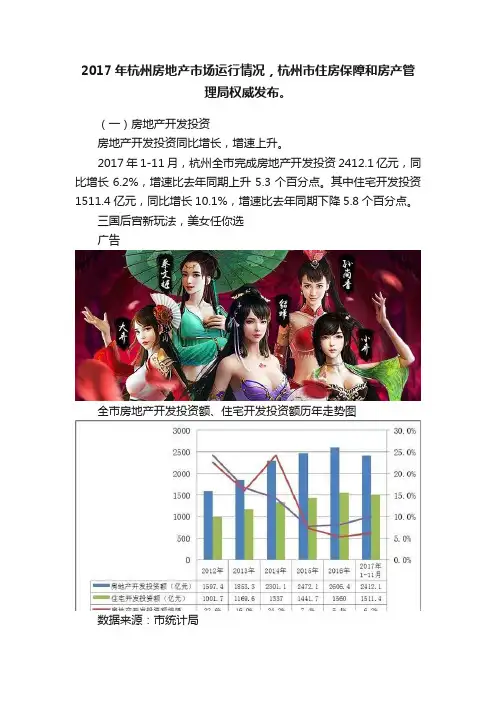

2017年杭州房地产市场运行情况,杭州市住房保障和房产管理局权威发布。

(一)房地产开发投资房地产开发投资同比增长,增速上升。

2017年1-11月,杭州全市完成房地产开发投资2412.1亿元,同比增长6.2%,增速比去年同期上升5.3个百分点。

其中住宅开发投资1511.4亿元,同比增长10.1%,增速比去年同期下降5.8个百分点。

三国后宫新玩法,美女任你选广告全市房地产开发投资额、住宅开发投资额历年走势图数据来源:市统计局房屋开竣工面积均同比增长。

2017年1-11月,全市房屋施工面积11297.6万平方米,同比增长1.1%,其中住宅施工面积5853.7万平方米,同比增长0.3%。

房屋新开工面积1901.7万平方米,同比增长5.9%,其中住宅新开工面积1139.4万平方米,同比增长7.2%。

房屋竣工面积1607.7万平方米,同比增长38.1%,其中住宅竣工面积943.1万平方米,同比增长33.3%。

展开剩余88%2012-2017年全市房地产施工、新开工、竣工面积表数据来源:市统计局(二)新建商品住房市场新建商品住房批准预售量同比略有下降。

2017年全市批准预售新建商品住房99376套,面积1121.4万平方米,同比分别下降3.3%和1.5%。

2012-2017年全市新建商品住房批准预售套数、面积走势图余杭区新建商品住房成交占比最大。

从新建商品住房成交区域分布看,余杭区成交占比最大,占总成交量的21.2%,其次为萧山区,成交占比为17.9%。

2017年全市商品住房成交套数区域分布图外地购房者占比为近三年来最低。

2017年3月份杭州进一步调整限购政策后,外地购房者成交占比显著降低。

全年外地购房者在杭置业的总套数占市区新建商品住房成交总套数的比例为14.4%,明显低于2015年(19.5%)和2016年(33.8%)水平,2016年置业较多的上海购房者,今年占比仅1.8%,下降了5个百分点。

首次购房者占比近六成。

2017年3月杭州楼市分析报告浙报传媒地产研究院一、前言进入2017年3月,是2016年“9·30”对一线和二线热点城市严厉调控的第六个月。

3月也是一般年份市场结束春节期间休市后,较为活跃的月份。

2017年的春天,杭州楼市几乎重蹈2016年的覆辙。

春节之后,特别是进入3月份之后,市场的恐慌情绪卷土重来。

在官方限购、限贷、限预售证、限网签、限价的最严厉政策背景下,商品房成交超过1.8万套,主城区二手房成交超过8000套,创下天量。

足见市场的热度和恐慌情绪远远超过了2016年。

各地调控政策轮番加码。

3月,杭州相继出台了“杭州本地人禁购第三套、外地人社保和税收年限加码至两年、富阳和大江东纳入到限购区;二手房首付6成利率1.1倍,‘认房又认贷’,杭州户籍单身限购一套,外地迁入四县市满2年方可购房”等政策。

政策的严厉程度已经远远超过了2011年限购、限贷政策。

这些政策试图改变人们的市场预期。

3月28日这次政策的加码引发市场较大的反响和震动。

但仅仅几天时间,人们的预期是否能被根本转变尚需进一步观察。

况且由于目前市场的高度金融属性和投资属性,市场预期的转变并非一个城市能够完成。

由于众所周知的官方的控制措施,3月商品房的价格环比居然是微跌。

这是一个完全失真的价格,不具有任何真实的市场意义。

杭州市区商品住宅库存量继续下降,创下了2011年6月以来的新低。

动态存销比以2017年3月的速度仅3.4个月。

相比之下,二手房成交数据更具有市场参考意义。

3月杭州主城区二手住宅成交均价25634元/平方米,环比上涨3.8%,同比上涨30.6%,再创历史新高。

市场的恐慌情绪,既包括公众的恐慌,也包括开发企业的恐慌。

抢地现象仍在持续。

3月24日,萧山区市心路与建设一路的两块住宅用地出让,纷纷创下了超过3万/平方米的楼面价,刷新了萧山区有史以来的最高地价纪录。

随即杭州市国土部门出台新政:“当溢价率达到50%时地块所建商品房屋须在取得不动产登记证后方可销售;溢价率达到70%时锁定限价,转入竞报自持比例;当有两个或两个以上的竞买人投报自持面积比例为100%时,转入投报配建养老设施的程序。

76CHINA REAL ESTATE市场数据2017年1月全国房地产土地市场简报易居(中国)克尔瑞研究中心2017年1月,全国土地成交规模高位回落,各线城市环比全线走低,但受去年同期较低基数影响,一二线城市成交规模同比有所回升,个别二线城市成交显著放量。

土地溢价率连续两月维持在较低水平,三四线城市溢价率明显回落。

热点城市土地市场持续高热,合肥、杭州、佛山等成交多宗高溢价率地块。

一、成交:成交面积大幅缩减,溢价率持续低位运行因年底为土地市场成交高峰期,制造了极高的市场基数,本月土地成交规模环比明显缩减。

1月,CRIC 监测的300城经营性土地成交345幅,环比下降43%;成交建面3511万平方米,环比下降46%,同比微升7%;成交总价1681亿元,环比减少49%。

郑州、武汉、昆明等多个二线城市土地成交明显放量,成交建面超400万平方米。

近两月,郑州明显加大了推地力度,成交建面基本维持在600万平方米左右。

鉴于新增供地以城市旧改用地居多,土拍仅是在走正常的出让程序,底价成交也属自然现象。

郑东新区土拍热度不减,多宗限价地块触发“熔断”,遂通过竞标综合房价产生受让方。

土地平均溢价率29.3%,环比上升1.1个百分点,但依旧维持在较低水平。

主要原因有以下两点:其一,土地限价城市持续增多,并且各地政府监管愈加严苛。

以郑州为例,郑东新区、中牟县5宗限价地块在竞标房价阶段涉嫌违规,暂停出让;其二,受成交结构性因素影响,上海、北京、天津等热点城市新晋出让地块主要集中在远郊区域,土拍竞争自然不甚激烈。

分城市能级来看,一、二线城市土地溢价率略有回升,三四线城市则小幅回落,环比减少6.2个百分点。

二、分布:各线城市成交规模均有所回落,多个二线城市成交明显放量1月,一线城市土地成交建面197万平方米,环比回落46%,同比上升图1:300城经营性用地月度成交情况CHINA REAL ESTATE市场数据19%;二线城市土地成交建面2624万平方米,环比下降35%,同比增加25%%;三四线城市土地成交建面690万平方米,同、环比均有所回落,跌幅分别为31%和19%。

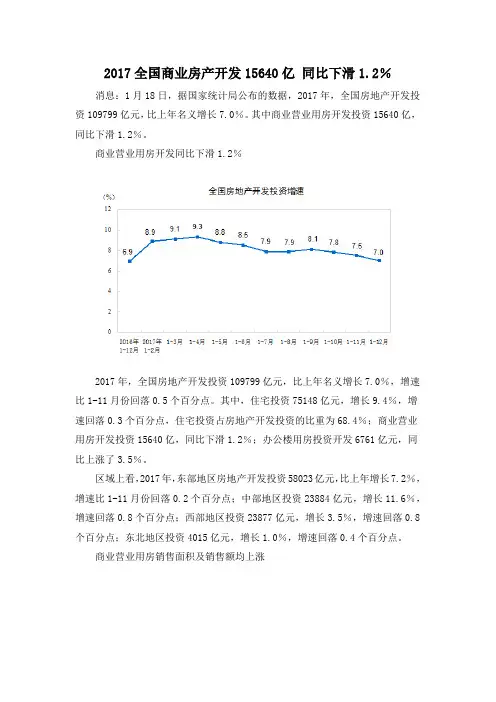

2017全国商业房产开发15640亿同比下滑1.2%消息:1月18日,据国家统计局公布的数据,2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%。

其中商业营业用房开发投资15640亿,同比下滑1.2%。

商业营业用房开发同比下滑1.2%2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%,增速比1-11月份回落0.5个百分点。

其中,住宅投资75148亿元,增长9.4%,增速回落0.3个百分点,住宅投资占房地产开发投资的比重为68.4%;商业营业用房开发投资15640亿,同比下滑1.2%;办公楼用房投资开发6761亿元,同比上涨了3.5%。

区域上看,2017年,东部地区房地产开发投资58023亿元,比上年增长7.2%,增速比1-11月份回落0.2个百分点;中部地区投资23884亿元,增长11.6%,增速回落0.8个百分点;西部地区投资23877亿元,增长3.5%,增速回落0.8个百分点;东北地区投资4015亿元,增长1.0%,增速回落0.4个百分点。

商业营业用房销售面积及销售额均上涨商品房销售面积方面,2017年商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。

其中,住宅销售面积增长5.3%,办公楼销售面积增长24.3%,商业营业用房销售面积增长18.7%。

商品房销售额方面,2017年商品房销售额133701亿元,增长13.7%,增速提高1个百分点。

其中,住宅销售额增长11.3%,办公楼销售额增长17.5%,商业营业用房销售额增长25.3%。

房地产开发企业到位资金同比增长8.2%2017年,房地产开发企业到位资金156053亿元,比上年增长8.2%,增速比1-11月份提高0.5个百分点。

其中,国内贷款25242亿元,增长17.3%;利用外资168亿元,增长19.8%;自筹资金50872亿元,增长3.5%;其他资金79770亿元,增长8.6%。

2013年杭州市房地产市场统计监测报告来源: 腾飞金鹰2013年,我市房地产开发投资增速减缓,新建商品房销售增速逐月回落,但房屋新开工面积和房屋竣工面积增速由负转正,企业资金保障形势总体良好,土地市场交易较为火爆。

全市房地产开发市场总体在波动中运行,后期走势仍存在诸多不确定因素,需密切关注。

一、全市房地产市场运行情况及特点(一)房地产开发投资情况1、开发投资增速减缓,对固定资产投资拉动作用减弱。

2013年,全市完成房地产开发投资1853.28亿元,增长16.0%,增幅较上年回落6.6个百分点。

全市房地产开发投资拉动固定资产投资增长6.9个百分点,较上年下降2.6个百分点。

从投资走势看,2013年,全市1-2月房地产投资增长25.6%,增幅为全年最高点;1-10月增长12.7%,增幅为全年最低点,其余月份增幅基本保持在13%至17%左右。

从投资用途看,2013年,全市商品房住宅投资1169.56亿元,增长16.8%,占房地产开发投资的63.1%;办公楼、商业营业用房和其他用房投资分别为168.79亿元、174.83亿元和340.10亿元,增长19.0%、26.9%和7.6%,分别占房地产开发投资的9.1%、9.4%、18.4%。

从投资构成看,2013年,全市完成建筑安装工程投资806.23亿元,增长14.4%;增幅较上年回落4.9个百分点;设备工器具购置和其他费用投资1047.05亿元,增长17.3%,增幅较上年回落8.1个百分点。

从投资主体看,2013年,全市国有及国有控股投资227.56亿元,增长24.5%,增幅较上年提高2.5个百分点;非国有投资1625.72亿元,增长14.9%,增幅较上年回落7.8个百分点,其中民间投资1274.86亿元,增长9.1%,增幅较上年回落5.7个百分点。

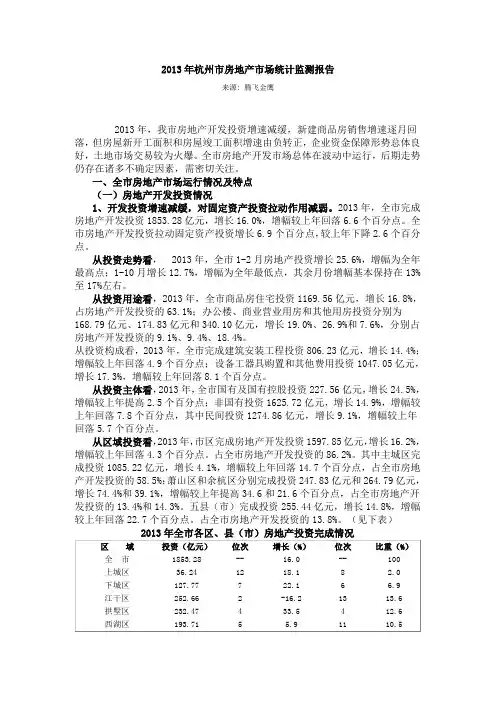

从区域投资看,2013年,市区完成房地产开发投资1597.85亿元,增长16.2%,增幅较上年回落4.3个百分点。

2017年杭州房地产市场投资分析报告目录第一节成交势头良好,政策调控催生观望情绪 (5)第二节萧山、余杭仍是成交主力,全市库存稳步下降 (10)第三节土地市场持续高位,外地房企争相布局 (16)第四节主要楼盘调研情况 (20)一、万科溪望 (20)二、万科玉泉 (22)图表目录图表1:杭州商品房销售额及同比 (5)图表2:杭州商品房销售面积及同比 (5)图表3:杭州二手房成交面积. (6)图表4:杭州二手房成交套数(套) (6)图表5:2008年至今首套/二套房最低首付比例变动情况 (7)图表6:“杭十条”主要内容 (7)图表7:杭州楼市历次调控政策 (7)图表8:杭州商品住宅成交均价当月同比与政策调控时点 (8)图表9:杭州商品房单月成交套数及环比变化 (9)图表10:杭州商品房单月成交面积及环比变化 (9)图表11:2016年1-10月杭州各区商品房成交面积占比 (10)图表12:余杭未来科技城 (10)图表13:萧山钱江世纪城 (11)图表14:杭州商品房存量及去化时间 (12)图表15:杭州商品住宅存量及去化时间 (12)图表16:杭州各区商品房存量及去化时间 (12)图表17:商品住宅成交均价稳步上升 (13)图表18:2016年前三季度杭州销售额排名 (13)图表19:2016年10月杭州各区住宅成交均价排行榜 (14)图表20:杭州户籍总人口及同比变化 (15)图表21:杭州重点小学周边学区房均价及涨幅 (15)图表22:杭州土地成交情况 (16)图表23:杭州主城区土地成交面积 (16)图表24:杭州主城各区域土地成交面积 (17)图表25:2016年以来板块地王分布图 (17)图表26:2016上半年杭州拿地排名 (18)图表27:2013年以来杭州新进入品牌房企数量 (19)图表28:杭州房地产投资同比收窄至负值 (19)图表29:杭州累计施工面积增速持续放缓 (19)图表30:杭州累计新开工面积增速降至负值 (20)图表31:万科溪望位置图 (21)图表32:万科溪望沙盘 (21)图表33:万科玉泉现场图 (22)图表34:万科玉泉外景图 (22)第一节成交势头良好,政策调控催生观望情绪全年成交势头良好,量价均创历史新高。

72CHINA REAL ESTATE2017年2月全国房地产市场简报易居(中国)克而瑞研究中心一、供应:新增供应量环比再降54%,仅成都、佛山和昆明微增2月,一方面,春节假期影响仍未消退,另一方面,多数城市严控预售证发放,29个重点城市商品住宅新增供应量环比继续锐减54%,仅3个城市环比上涨,同比则涨跌对半,若与2016年月平供应量相比,各城市供应量全部下降,且跌幅较大。

一线城市对项目预售证的发放管控更为严格,因而供应量下降明显,北京环比跌幅达到90%,深圳商品住宅甚至零新增供应。

同比来看,由于去年2月正值春节,上海、深圳供应量同比上涨。

二、三线城市环比下跌54%,仅成都、佛山、昆明等3个城市供应上涨,其余皆有较大程度下滑,长春、长沙、东莞跌幅超过8成,武汉、郑州等热点城市环比降幅均在60%以上。

同比涨跌参半,武汉、东莞、长春等城市供应量降幅较大。

二、成交:环比再跌21%,二三线市场表现好于一线城市一线城市整体成交同、环比分别下滑32%和26%,其中除上海以外,其余三城环比跌幅均在30%左右;整体而言,一线城市市场受调控政策影响最大,月均成交与去年月均相比均有50%以上的降幅,上海甚至锐减过7成。

二、三线城市成交同比下跌20%,仅7个城市成交量环比上涨。

具体来看,首先,调控城市成交量下滑明显。

成都、南京、东莞同、环比皆下滑,成都2月成交量环比降幅达到42%,东莞同、环比降幅均超过4成;其次,此前市场较为火热的典型二线城市均有不同程度下滑,例如长沙同、环比分别下降13%和34%;最后,部分库存较高城市逆势而上,典型如沈阳、徐州,2月成交同环比皆上涨,在整体市场遇冷之下,有这样的表现实属不易,也有望成为今年去库存城市的领头羊,其中徐州2月成交量同、环比分别增长113%和6%,且1、2月成交量均高于去年月平均成交值,此前的库存压力在近一年市场火热之下,已经有较大缓解。

三、库存:供应锐减使库存并未显著增长,但消化周期普遍上升2月供应继续大幅下滑,导致大部分城市供求比远小于1,短期供不应求的势态加剧,深圳、北京、长沙等地供求比已低至0.1左右, 27城中超过半数的城市供求比小于0.5,仅成都本月供大于求,供求比1.32。

2017年杭州房地产市场年报易居(中国)企业集团克而瑞江浙区域杭州在长江三角洲城市群的占位?特大城市之争?2017年6月长江三角洲城市群发展规划发布,杭州因城区常住人口较少,次于南京,与特大城市一步之遥;16年G20严查流动人口暂住证等,更新后数据显示,全市常住人口已超过1100万,涨幅显著,达成2020年目标。

规模等级划分标准(城区常住人口)城市超大城市1000万人以上上海特大城市500-1000万人南京大城市I 型大城市300-500万人杭州、合肥、苏州II 型大城市100-300万人无锡、宁波、南通、常州、绍兴、芜湖、盐城、扬州、泰州、台州中等城市50-100万人镇江、湖州、嘉兴、马鞍山、安庆、金华、舟山、义乌、慈溪小城市I 型小城市20-50万人铜陵、滁州、宣城、池州、宜兴、余姚、常熟、昆山、东阳、张家港、江阴、丹阳、诸暨、奉化、巢湖、如皋、东台、临海、海门、嵊州、温岭、临安、泰兴、兰溪、桐乡、太仓、靖江、永康、高邮、海宁、启东、仪征、兴化、溧阳II 型小城市20万人以下天长、宁国、桐城、平湖、扬中、句容、明光、建德918.8万人全市常住人口规模(含桐庐、淳安、建德)796.84万人市区(含富阳、临安)常住人口规模371.25万人中心城区常住人口规模备注:17年8月人口数据来自近期公布的《大数据经济地图》,右图数据来自2017年统计年鉴,数据截止2016年;目标来自《杭州市城市总体规划2001-2020年》(2016年修订)建德市中心城区市区桐庐县淳安县临安区富阳区市区:上城35.32下城53.60江干106.15拱墅58.20西湖84.42滨江33.56萧山157.20余杭135.9058.8573.6442.3044.7034.96400万人1000万人中心城区控制人口住房不炒+限购限贷,热点二线均在调整,杭州幸免于外?从成交量价与地价的变化来看,杭州市场仍保持较高热度,若以温度计衡量,达到80-100℃几近沸腾的状态;苏州、南京、合肥等热点二线城市已步入调整期,量价、新开盘去化均出现回落,杭州逐渐丧失比较优势。

备注:来源CRIC 数据库,杭州十区(含富阳、临安),杭州、苏州、南京、合肥数据均截止12.31第一梯队:80℃-100℃;以杭州、成都、武汉为代表,市场一锅沸水,一房难求。

第二梯队:60℃;以南京、合肥为代表,巅峰已过,但是绝对热度仍在。

第三梯队:50℃;以厦门为代表,前期攀升幅度及基数过高,目前退温加快。

第四梯队:40℃;以苏州为代表,基本回归理性状态。

第五梯队:30℃以下;以环京区域如燕郊为代表,实质性降价回调。

5000100001500020000250000.0500.01000.01500.02000.02010年2011年2012年2013年2014年2015年2016年2017年2010年2011年2012年2013年2014年2015年2016年2017年2010年2011年2012年2013年2014年2015年2016年2017年2010年2011年2012年2013年2014年2015年2016年2017年杭州苏州南京合肥2010-2017年杭州、苏州、南京、合肥等热点二线城市商品住宅成交供应面积(万㎡)成交面积(万㎡)成交均价(元/㎡)涉宅楼面价(元/㎡)量较15年14%,较16年-23%房价较16年34%,地价19%量较15年-28%,较16年-32%房价较16年10%,地价-14%量较15年-32%,较16年-46%房价较16年15%,地价-6%量较15年-6%,较16年-6%房价较16年20%,地价-25%➢政策环境对比:四个城市,相对而言,南京较紧,二套首付8成,杭州其次,苏州、合肥相对较宽松,最低首付2-2.5成;➢市场量价对比:四个城市,16年整体市场向好达到高峰,17年商品住宅成交量均有所回落,仅杭州对比15年出现上涨;➢土地市场对比:四个城市地价仅杭州同比16年出现上涨,其余苏州、南京、合肥等均有不同程度下降,售价相近的情况下,拿地楼面积高,比较优势丧失,且利润空间摊薄。

面上杭州八区17年商品住宅成交1180万方,真实情况如何?结合新开盘,存在68万方已认购待签约房源,主要集中在11-12月,预计17年实际成交量近1250万方;15盘中,单价4w +占11席,普通住宅精装为主,精装备案6000较常见,高端盘达7000+;联排、叠墅等低密毛坯。

备注:来源CRIC 数据库,杭州八区(不含富阳、临安),供应数据截止12.31,考虑延迟签约,成交截止1.10;精装为备案价格,非实际成本15个代表项目名称已认购未签约面积(万㎡)开盘均价(元/㎡)滨江·金茂府 5.345000-47000,精装6000大江东宝龙广场 4.314000-17000,精装3000龙湖·天鉅 3.930000-33000,精装3600绿地·华家池印3.450000-54000,精装7000合景·映月台 3.4高层26000-28000,精装2000联排45000-55000保亿绿城·奥邸国际 3.243000-47000,精装7000绿地·璞丽东方 3.025000-28000,精装3000信达滨江·壹品 3.069000-71000,精装7800中南·樾府 2.529000-31000,精装2000泰禾·杭州院子 2.5联排48000-50000长龙·领航城 2.230000-32000,精装4000龙湖·天璞 2.034000-36000,精装4000合景·天銮1.946000-48000,精装6000信达中心·杭州壹号院 1.946000-48000,精装6000融信公馆·ARC 1.948000-49000,精装6000融创·宜和园 1.746000-48000,精装6000融信保利·创世纪 1.734500-36500,精装5500远洋·雁归里 1.5叠墅23000-25000嘉里·云荷廷 1.332000-34000,精装4000朗诗·乐府 1.340000-50000,精装7100合计68.4——834 1314 3521 3484 3890631841415848 60992622796012316 0%50%100%150%0500010000150001月2月3月4月5月6月7月8月9月10月11月12月17年月度杭州八区商品住宅新开盘项目数量及去化情况开盘供应数量开盘认购数量3048 3071 6382 5542 6317 8020 7183 6199 7883 4106 9072 134214334 4683113916722 62411374911293 1050383856934 688810576500010000150001月2月3月4月5月6月7月8月9月10月11月12月17年月度杭州八区商品住宅供求套数供应套数成交套数0%10%20%30%40%50%60%大连上海沈阳长沙合肥成都常州无锡武汉深圳天津南京佛山西安郑州北京济南青岛广州杭州重庆长春南宁廊坊2017年全国重点城市男女购房决策占比男性决策女性决策共同决策听别人的男, 54%女, 46%2016年男, 57%女, 43%2017年限购加码后谁是主要购房人群?16-17年有什么变化?17年在限购大环境下,外地客群缩水明显,占比不足15%,远低于16年的34%、15年的20%,为近三年新低;26-35岁为核心购房群体,首置购房占6成;36岁以上年长客群购房更加果断,且男性客群购房决策权更强。

备注:来源克而瑞数据营销系统的WIFI 大数据,营销代理数据,住房保障局0%50%100%19以下19-2526-3536-4546-5555以上2016-2017年杭州购房客户年龄变化201620170%50%100%26-35岁36-45岁46-55岁2017年杭州客户分年龄段看房/购房占比看房占比购房占比2016-2017年杭州重点城市客户变化走势城市2016年2017年变化北京1.2%1.2%0.0%广州0.4%0.1%-0.3%上海 5.1% 4.2%-0.9%深圳0.7%0.3%-0.4%城市2016年2017年本地外地本地外地杭州66%34%86%14%2016-2017年杭州购房客户性别变化16年杭州因G20闻名17年出现哪些变化?18年又将往哪里走?周期(宏观):M1、M1-M2剪刀差与市场热度高度相关17年3月至今M1同比增速下降,剪刀差持续缩小;金融端收紧导致全国房价下行,但17年杭州依然走出独立行情,官方口径价格稳中有升;去杠杆、消费贷、货币政策收紧等影响下,预计18年楼市资金或将全面偏紧。

备注:来源国家统计局、杭州统计信息网公布数据➢M1是重要流动性和经济活跃度指标,M1与M2剪刀差表示经济景气度,M1同比增速大于M2(即M1-M2剪刀差大于0),意味企业活期存款增速大于定期存款增速,企业和居民交易活跃;M1增速小于M2(即M1-M2剪刀差小于0),代表多余的资金从实体经济中沉淀下来,个体盈利能力下降;➢13年1月、15年1月、17年1月M1受年底季节性周期因素影响涨幅显著,为正常现象;15年10月,M1同比增速(14%)首次超过M2(13.5%),随后剪刀差不断加大,16年7月达到峰值,同比增速差值达到15.2%,M2仅10.2%低于12%-14%的正常增幅,主要原因在于:一是前期救市,1万亿进入股市;二是企业贷款疲软,贷款集中在个人房贷;三是表外融资、财政存款等短期影响;16年8月起M1同比增幅逐步回落,随着房地产市场降温、金融去杠杆等政策实施,16年12月M1大幅下降;17年1月至今剪刀差逐渐缩小,11月公布数据M1-M2增速差值在3.6%。

11年1月3月5月7月9月11月12年1月3月5月7月9月11月13年1月3月5月7月9月11月14年1月3月5月7月9月11月15年1月3月5月7月9月11月16年1月3月5月7月9月11月17年1月3月5月7月9月11月-10.0-5.00.05.010.015.020.025.030.0M1、M2同比增速、M1-M2剪刀差与全国、杭州价格指数环比的关系M1同比增速M2同比增速全国价格指数杭州价格指数M1增速大于M2M1增速小于M2剪刀差逐渐缩小周期(中观):土地快速消化,短期住宅供应偏紧经历16年高成交后,17年住宅成交依旧维持较高热度,13年行情囤积下的土地潜在供应量基本消化完毕,且计划供应的土地总建面1100万方,基本与成交打平,短期内供不应求将延续,房企新开工较为积极。