我国鸡蛋市场形势分析.

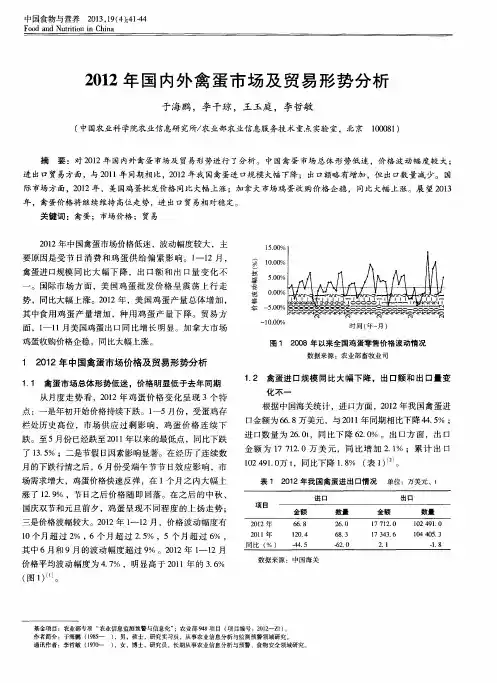

- 格式:ppt

- 大小:2.16 MB

- 文档页数:23

一2020年鸡蛋市场供需形势回顾1产蛋鸡存栏高位,鸡蛋供给充足受非洲猪瘟疫情的影响,生猪产能快速下滑,作为猪肉主要替代品的鸡蛋,则消费量大幅上涨,有效支撑了2019年鸡蛋市场行情持续向好,蛋鸡养殖维持了2018年较大的利润区间,尤其是2019年8月到11月,鸡蛋批发市场月均价格超过了10元/千克,激发了养殖场(户)补栏、扩栏的积极性,出现了蛋鸡补栏、扩栏的高潮。

根据蛋鸡养殖周期,2019年下半年补栏、扩栏的蛋鸡在2020年上半年释放产能,2020年3月出现了产蛋鸡存栏量全年的最高点。

5月活禽交易市场开始陆续开放,产蛋鸡存栏才开始出现明显下降,且一直持续到年底。

但由于产蛋鸡的存栏量处于历史高位,持续去产能未影响鸡蛋的有效供给。

总的看,2020年产蛋鸡存栏量全年处于历史高位,鸡蛋市场供给基金项目:现代农业产业技术体系建设专项(CARS-40-K28);国家重点研发计划项目(2018YFD0501305)。

作者简介:朱宁(1987-),男,山东泰安人,副研究员,主要从事农业经济理论与政策研究。

*通讯作者:秦富(1964-),男,内蒙古乌兰察布人,教授,主要从事农业经济理论与政策研究。

中国鸡蛋市场供需形势及展望朱宁1,曹博2,秦富1*(1.中国农业科学院农业经济与发展研究所,北京100081;2.中国社会科学院生态文明研究所,北京100028)2020年产蛋鸡存栏高位,鸡蛋供给过剩,导致蛋价全年低位,养殖场(户)亏损运营。

进入2021年,产蛋鸡存栏趋于合理,鸡蛋消费也将回归正常,鸡蛋价格回升明显,蛋鸡养殖有望盈利。

为了促进蛋鸡产业平稳健康发展,建议完善突发事件应急响应机制、强化配套政策体系建设、提高蛋鸡从业者期货市场参与度以及健全鸡蛋市场供需预警体系等,以缓解或解决重大突发事件对鸡蛋市场供需影响大、鸡蛋期货套期保值功能发挥有限以及鸡蛋市场供需预警体系不健全等问题。

2020年新冠肺炎疫情是新中国成立以来,传播速度最快、感染范围最广、防控难度最大的重大突发公共卫生事件,对蛋鸡产业产生了多方位、多维度的影响,严重冲击了鸡蛋市场的平稳发展,给鸡蛋市场供需带来了不确定性,导致2020年蛋鸡产业未能延续2019年良好的发展势头。

我国鸡蛋市场形势分析近年来,我国鸡蛋市场呈现出一系列的变化和发展。

本文将从产量、消费、价格、进出口等方面对我国鸡蛋市场的形势进行深入分析。

首先,从产量方面来看,我国鸡蛋产业经历了长期的发展壮大,已成为全球鸡蛋产量最大的国家之一、根据国家统计局的数据显示,2024年我国鸡蛋产量达到了3735.2万吨,比上年增长1.6%。

而与此同时,鸡蛋养殖的规模也在不断扩大,农户以及企业纷纷增加了鸡群的养殖数量,这也进一步增加了鸡蛋的总产量。

其次,就消费方面来说,随着我国经济水平的提高和人民生活水平的改善,人们对营养和健康的关注度也越来越高。

鸡蛋富含优质蛋白质和多种维生素,是一种营养丰富的食品,受到广大消费者的喜爱。

根据统计数据显示,近年来我国鸡蛋的年人均消费量逐年上升,2024年我国人均鸡蛋消费量达到了18.8公斤,相比于2024年的9.2公斤增加了一倍以上。

随着消费者对鸡蛋的需求量不断增加,鸡蛋市场也逐渐扩大。

再者,从价格方面来看,我国鸡蛋市场价格受到多种因素影响,如饲料价格、养殖成本、市场供求状况等。

近年来,我国鸡蛋市场价格波动较大,主要原因是鸡蛋产量的增加导致供大于求,从而打压了鸡蛋价格。

例如,在2024年下半年,我国饲料价格上涨、养殖成本增加以及部分地区的鸡蛋产量增加等因素的综合影响下,鸡蛋价格经历了一段下降期。

然而,由于消费需求的增加以及市场供求关系的变动,鸡蛋价格在2024年上半年开始逐渐回升。

总体来说,我国鸡蛋市场价格呈现出动荡不定的特点。

最后,就进出口方面来说,我国鸡蛋的进出口量一直保持着较低的水平。

由于我国鸡蛋产量较大,基本能够满足国内市场的需求,因此鸡蛋的进口量相对较少。

而且,国内鸡蛋市场的竞争激烈,进口鸡蛋在价格上往往无法与国内鸡蛋相媲美,所以进口量比较有限。

另一方面,我国鸡蛋的出口量也相对较少,主要原因是国外对我国鸡蛋的质量和安全标准有一定的要求,限制了我国鸡蛋的出口。

综上所述,我国鸡蛋市场的形势在近年来经历了一系列的变化和发展。

市场鸡蛋生产及价格情况的调查报告范文(通用3篇)wtt帮大家整理的市场鸡蛋生产及价格情况的调查报告范文(通用3篇),希望能够帮助到大家。

市场鸡蛋生产及价格情况的调查报告1为深入了解当前鸡蛋养殖及鸡蛋生产、成本等有关情况,准确分析后期价格走势,根据国家发改委《关于开展鸡蛋生产情况调查的通知》要求,我们对我市畜牧水产局、华牧牧业有限责任公司和我市四个重点县(市)的12家不同规模蛋鸡养殖厂进行了走访,通过座谈、问卷等形式开展调查,其中小型养殖场5家,中型养殖场7家,最终经筛选,选择填写问卷较完整的7家养殖场作为统计对象,对相关情况进行了统计分析。

现将有关情况报告如下:一、我市鸡蛋生产的基本情况禽蛋产业作为石家庄市畜牧业的支柱产业,起步于八十年代,发展于九十年代,近年来逐步发展成为两大种禽龙头企业、四个产地形禽蛋批发市场带动下的,市场、企业、基地、农户互相促进的格局。

20xx年禽存栏10702.72万只,出栏14035.28万只,禽蛋产量92.82万吨。

20*年上半年,禽存栏9714.47万只,出栏6793.06万只,禽蛋产量45.50万吨,同比上升4.13%。

价格方面,8月上旬我市鸡蛋出厂价330元/50公斤,月度环比上升3.31%,同比上升3.31%;鸡蛋零售价格3.45元/500克,与去年同期基本持平,环比上升4.5%,预计后期有继续上升的可能。

二、参与调查的养殖场情况汇总。

1、总体情况。

经筛选的7家养殖场常年蛋鸡存栏合计9.25万只,鸡蛋年产量57.07万公斤,约占我市总产量的0.062%,所产鸡蛋除满足本地需求外,销往南方部分省区。

7家养殖场20xx 年养殖场收入合计870.71万元,其中鸡蛋销售收入810.62万元,占总收入的93.1%,年度总成本823.26万元,养殖效益不高。

2、存栏情况。

6月底蛋鸡存栏合计48000只,比去年12月底增加500只,比去年同期减少9600只,比20xx年以来最高存栏量减少15600只,可见存栏量下滑明显,目前大部分养殖场存在空栏现象,按正常生产能力,存栏量至少要再增加22500只。

2020年前三季度鸡蛋产能总体过剩。

上半年产蛋鸡存栏和产量创历史新高,7月以来鸡蛋产量开始低于2019年同期,但9月鸡蛋产量仍在近4年平均值以上。

鸡蛋价格低位运行,8月、9月鸡蛋价格旺季不旺,蛋鸡养殖效益处于中度亏损状态。

根据前期去产能情况和补栏情况研判,预计2021年元旦、春节消费旺季鸡蛋供应量依旧充足,价格总体将低于上年同期水平。

一、前三季度蛋鸡生产形势1.鸡蛋产量高位回落。

据农业农村部监测,2018年和2019年鸡蛋产量同比分别增长5.2%和5.9%,2020年前三季度鸡蛋产量同比增长2.2%,鸡蛋产量持续增加,创历史新高。

6~9月,淘汰鸡数量达近4年同期最高水平,鸡蛋供需关系压力缓解,9月鸡蛋产量同比减少5.2%,但仍高于近4年同期水平1.7个百分点,供应总体充足。

2.蛋鸡产能逐步调减。

农业农村部监测数据显示,2020年前三季度在产蛋鸡平均存栏比2019年同期增长2020年前三季度蛋鸡生产形势分析及后市展望文│徐桂云(农业农村部蛋鸡监测预警专家组)何洋 孙志华 杨红杰 张利宇(全国畜牧总站统计信息处)2.7%。

2019年同期已是历史高位,因此2020年1~9月产能更加过剩。

从5月开始,去产能趋势已经形成,7月出现了蛋鸡存栏同比减少的态势,9月在产蛋鸡存栏同比减少4.2%。

3.鸡蛋需求低位回升。

受新冠肺炎疫情影响,学校开学延后,聚餐旅游减少,集团消费下降,鸡蛋市场需求偏弱。

据对240个集贸市场交易量监测,前三季度鸡蛋交易量同比下降3.6%,鸡蛋消费季节性变化明显,一般下半年消费好于上半年,中秋节、国庆节“双节”属于一年中的消费高峰期。

随着新冠肺炎疫情得到稳定控制,9月鸡蛋交易量的环比和同比分别增长5.0%和3.7%,鸡蛋市场需求开始回暖。

4.养殖效益中度亏损。

据农业农村部监测,2020年前三季度平均鸡蛋价格6.38元/千克,同比下降22.2%。

受供增需减双重影响,前三季度鸡蛋价格处于历史同期较低水平。

中国蛋鸡业何时突破低迷期?——一、鸡蛋价格低迷农户忍痛卖鸡养殖业难逃涨跌怪圈近来鸡蛋价格不断走低,明显低于去年同期,同时饲料、人工等成本居高不下,为减少亏损,多地养殖户纷纷卖掉正在产蛋期的蛋鸡。

因为去年上半年蛋价居高不下,年中养殖户盲目扩大规模导致供大于求,致使目前鸡蛋价格较低。

与“猪周期”类似,由于养殖盲目扩张后缺少政策性指导,鸡蛋价格难逃“涨跌怪圈”。

鸡蛋价格明显低于去年同期春节前后,我县的蛋鸡行情不尽人意,从2011年11月份的190-200元46斤一件的价格直接跌到120-130元46斤一件,同比均价下降25.8%,广大养殖户苦不堪言。

养鸡户不堪成本压力忍痛卖蛋鸡鸡蛋价格下跌,消费者乐享实惠,而养殖户却苦不堪言。

近来多地媒体报道称当地养鸡农户赔本卖鸡蛋,有的甚至卖掉正值产蛋高峰期的蛋鸡,以减少亏损。

盲目跟风致供大于求养殖业难逃“涨跌”怪圈本轮蛋价跌势原因,主要是由于去年上半年鸡蛋价格增长快,养殖户大量补栏,去年下半年以来蛋鸡陆续进入产蛋高峰期,导致目前鸡蛋供大于求。

二、我县当前鸡蛋市场行情分析从2010年的6月份开始至2011年11月份,我县的鸡蛋行情应该说是一路看好,7月份最高价每件达203元,价格一度出现历史最高盈利状态,这种高盈利、高暴利的时间长达18个月之久。

长期的高利润行业,也成就了我县蛋鸡养殖量的快速增加,特别是在2011年的春季至2011年的10月份以前,蛋鸡养殖量急剧快速增加,导致蛋鸡养殖量太过于供大于求。

到2011年下半年育成鸡的大量开产,鸡蛋存贮量大增,直接导致2012年春节以后鸡蛋价格急剧下滑。

三、影响鸡蛋价格变化的6大因素鸡蛋的价格会随着诸多因素的变化而变化,如何能够洞察鸡蛋价格的变化规律?让养殖户准确掌握鸡蛋的市场行情,下面就影响鸡蛋价格变化的主要6大因素做一下分析和总结。

(1)饲料成本的影响蛋鸡饲料费支出,占总支出的60%~70%,鸡蛋作为一种禽产品,实质上是饲料的转化物,饲料成本的高低对养鸡户的影响最大。

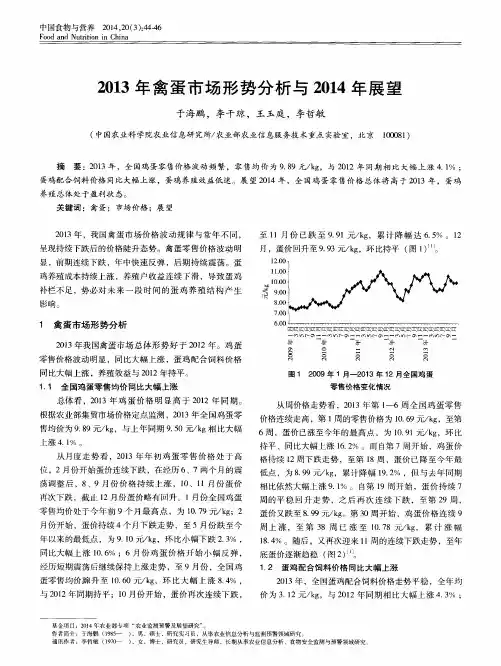

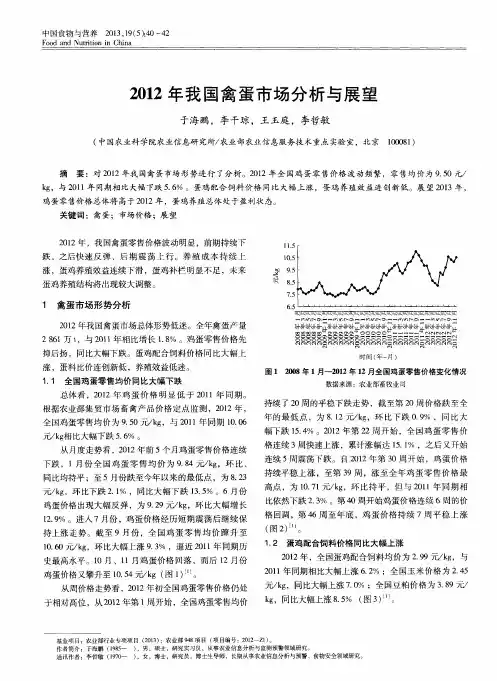

当前鸡蛋市场形势分析思考作者:王晓东来源:《农产品市场周刊》2017年第41期今年上半年,鸡蛋市场价格一路下跌,回到了十年前的价格水平。

据北京市农业局信息中心监测,北京市场5月份鸡蛋价格为每公斤4.48元,是十年来价格的最低点。

但进入7月份后,鸡蛋市场价格快速反弹,9月份达到每公斤8.71元,比5月份价格高出94.4%。

短短的几个月,鸡蛋市场经历了冰火两重天,再次突显了农产品市场大起大落的风险,也引发了广泛的社会关注和思考。

前期鸡蛋价格低迷的原因分析2017年上半年,鸡蛋市场总体的格局是产能过剩、供过于求、价格惨淡。

造成鸡蛋供应偏多的原因主要有如下方面:(1)2014年鸡蛋价格高位运行,北京市场2014年鸡蛋价格为每公斤9.18元,是近十年来行情最好的一年。

2015年后虽然鸡蛋价格波动下行,但由于玉米价格走弱,如2016年玉米价格由每公斤2.4元下降到每公斤1.8元,饲料成本走低,蛋鸡养殖一直处于盈利状态。

实际上,蛋鸡养殖从2016年12月才开始进入亏损期。

所以,蛋鸡行业从2014年以来已经持续三年盈利,这期间产能增加陷入了无序发展的状态。

(2)一些地方的精准扶贫选择蛋鸡养殖产业作为扶贫产业,加剧了产能扩张的势头。

(3)在行情好的时候,“青年鸡养殖”这个产业链条上的“蓄水池”也会放大产能扩张的节奏。

近年来,蛋鸡养殖产业链条细分程度不断提高,专门从事“青年鸡养殖”的主体增加了不少。

原来从“育雏”到“开产”需要5个月,现在只需要1个月,所以一旦遇到好的行情,鸡蛋产能就能迅速扩张。

(4)H7N9流感的影响。

2017年3月份以来,H7N9流感疫情自南向北开始蔓延。

据调研分析,流感疫情对鸡蛋消费的影响不大,反而对鸡蛋市场供应产生了明显影响。

尤其是人感染H7N9流感病毒的事件出现后,大部分地区取消了活禽交易市场,并且活禽屠宰也受到严格限制,这样本该淘汰的蛋鸡无法进入活禽市场交易也不能屠宰,不能正常淘汰只能继续养殖、产蛋,限制了鸡蛋产能的自发调整。

一、基本情况(一)生产情况蛋鸡养殖作为畜牧养殖业中短、平、快项目,在实现粮食转化增值、促进农民增收上起到了很好的带动作用,所以蛋鸡养殖业已经成为我国农业主导产业之一。

从1985年以来,我国鸡蛋产量已连续25年位居世界首位,但与之不相称的是,我国只能算一个蛋品产业的弱国,小规模大群体的产业模式仍占主导地位。

目前,在我国的蛋鸡生产中,超过80%的鸡蛋来自不足1万只的小规模鸡场和农户散养。

我国做为鸡蛋生产大国,产区区域在不断增大,并且出现每年鸡蛋年生产量在呈递增式趋势发展。

以下为2007年、2008年全国鸡蛋生产情况:(二)养殖区域分布情况目前我国的养殖密集区主要集中在河北,山东,河南,辽宁,江苏,吉林,四川等省。

这些地区的优点有三个方面:第一位于粮食主产区,饲料价格低,有助降低生产成本;二是靠近北京、上海、天津等主要交通枢纽城市,有利于蛋品迅速、集中销售到广东等大城市和南部销区省份。

三是更适合家禽生产的气候条件。

随着我国蛋鸡养殖业的发展,目前正出现产区南移局面,如湖北、两广地区。

整体来说,我国蛋鸡养殖业目前正呈健康的趋势向上发展,这为未来的市场发展提供了稳定基础。

(三)销售情况现状目前我国鸡蛋销售情况主要是以内销为主,出口规模小。

消费形势主要是鲜蛋,另有部分为加工蛋。

国内农户鲜蛋销售还主要靠蛋贩子上门收购销售,蛋贩子由于过度注重价格,往往不注重鸡蛋质量,养殖户对鸡蛋市场行情不甚了解,价格掌握在收购商手中,处于很被动的局面。

这样养殖户的利润下跌,促使行业的利润空间越来越小,同时也限制了产业链的扩大延长。

同时,如果遇到价格低潮期,养殖户还会盲目大量存蛋,使蛋品质量进一步下降。

在流通环节也没有合理的冷冻、冷藏保存。

所以由产区到销区市场,在蛋品质量方面很难得到有利保障。

我国鸡蛋出口主要出口香港、澳阿曼、日本、新加坡等国家和地区。

据统计,2007年我国禽蛋出口量为11.9亿枚,2008年出口量约为20亿,我国从事蛋品加工的企业总数在500家以上。

2021年中国鸡蛋产业链分析中国鸡蛋产业链可以分为蛋鸡饲料生产、祖代蛋种鸡养殖、父母代蛋种鸡养殖、蛋鸡孵化、蛋鸡养殖、鸡蛋流通、蛋品加工等环节。

每个环节由于各自竞争形势和在产业链中市场力量的强弱不同而有着不同的收益水平。

企业数量和产能构成。

中国鸡蛋产业链由大约1.5万家饲料企业、150家祖代蛋种鸡场、2000余家父母代蛋种鸡场、2万家孵化场、45万个规模以上蛋鸡养殖场、30万家大中型流通终端和约1500余家初、深蛋品加工企业构成。

中国饲料生产环节产能约为2.3亿吨;目前祖代蛋种鸡环节产能过剩,能生产父母代蛋种鸡约4500万套;父母代蛋种鸡环节产能同样过剩,可年生产蛋雏鸡30亿只;家禽孵化环节产能过剩严重,年可孵化鸡苗约为170亿枚;中国蛋鸡养殖户众多,蛋鸡养殖能力伸缩性较强,估计约为30亿只;蛋品初、深加工产能同样过剩,约为1000万吨,产能利用率约为55%。

各环节市场力量比照。

中国鸡蛋产业链各环节中,饲料环节排名前10位饲料企业集团产量约占全国饲料总产量的比重为34.6%;祖代蛋种鸡环节前10名企业市场份额到达了87%左右;父母代蛋种鸡环节前10名企业种鸡养殖量约占全国养殖量的24%左右;蛋鸡养殖环节和蛋品加工环节前10家企业市场份额仅为不到2%。

从各环节前10家企业的市场力量来看,祖代蛋种鸡环节市场集中度最高,市场力量最强大,后进入者将很难向它们发起挑战;父母代蛋种鸡市场集中度和市场力量一般,仍具备整合时机;饲料环节大型饲料企业的市场布局已经根本完成,市场力量较强,并且蛋鸡配合饲料供需比拟稳定,一些一体化蛋鸡企业有自己的配套饲料厂;蛋鸡养殖环节和蛋品加工环节市场集中度很低,市场力量较小,进入这一环节需要考虑避开已有的区域一体化企业存在的地区,或者与其合作。

各环节本钱和利润构成。

2021年中国蛋鸡产业链各环节本钱中,蛋鸡养殖环节本钱比例最高,约为95%;孵化场环节本钱比例最低,大约为62%。

产业链各环节平均本钱比例约为80%。