▪ 分期付款购买:折现、未确认融资费用,贷款 和分期购买一致。

▪ 融资租赁资产问题:资产、利润

▪ 计价:折成现值,实际上类似于分期付款购买设备。 ▪ 融资费用:实际利率法,不准用直线法平均摊销!

2010

11

无形资产:

▪ 摊销问题:分别是否有寿命区别对待,企业并

购过程中产生的商誉不摊销。

▪ 计量问题:分期购买折现计价,分期支付巨额 广告费产生的品牌

会计报表体系的核心由利润表转向资产负债表,由关注收益计算转 为价值计量

2010

9

投资性房地产:可以采用公允价值计价, 涉及利润、资产。房地产企业利好:误解?

▪ 出租 ▪ 增值

问题:投资性房地产与固定资产和无形资产的区 别?

2010

10

固定资产

▪ 土地使用权与建造成本分开:土地避免缴纳房 产税。瑞祥和优士的项目?自建,外购

▪ 财务风险:财务状况的角度。负债率,负债结构 问题?行业,结构,项目(虚债务:预收账款,预计负债?)

负债短期化,负债的短接长用。

▪ 投资报酬率(与利润表结合) ▪ 资产运营效率:应收账款周转率、存货周转率(与利润表

结合)

2010

7

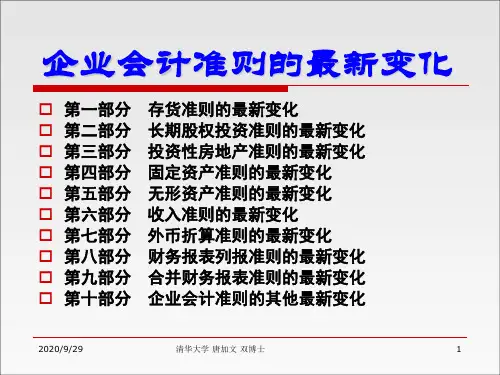

项目准则解读

金融投资:短期投资、长期投资;股票、债券、基金、其 他股权投资。

量。界定标准:1.现金流的状况;2.固定的合约。

2010

8

存货:

▪ 存货的成本范围变化:流通企业要包括采购费用,口径统一;利息 可以计入存货(造船厂的轮船、房地产公司的楼盘等)的成本。

问题:借款利息资本化标准发生变化:涉及利润、资产

▪ 借款范围扩大:不再局限于专用借款,一般借款 ▪ 资产范围扩大:不再局限于长期资产,流动资产,存货(造船厂的轮