案例kp公司财务分析报告

- 格式:pdf

- 大小:8.27 MB

- 文档页数:72

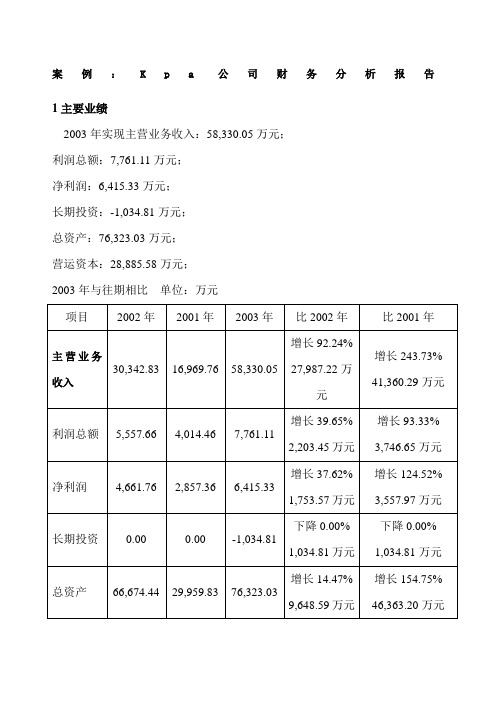

(财务管理报告)K公司财务分析报告Kpa公司财务分析报告1主要业绩22报表及项目分析22.1资产负债表22.1.1资产结构22.1.2负债结构22.1.3资产变动趋势22.1.4负债变动趋势22.1.5货币资金22.1.6应收帐款22.1.7存货22.2利润表22.2.1综合结构22.2.2收入结构22.2.3支出结构22.2.4综合变动趋势22.2.5收入变动趋势22.2.6支出变动趋势22.3现金流量表22.3.1流入结构22.3.2流出结构22.3.3余额结构22.3.4变动趋势22.3.5综合分析23财务状况综合分析23.1盈利能力23.1.1盈利能力各项指标23.1.2指标分析23.2偿债能力23.2.1偿债能力各项指标23.2.2短期偿债能力23.2.3长期偿债能力23.3经营管理能力23.3.1经营管理能力各项指标23.3.2指标分析23.4现金流量分析23.4.1现金流量分析指标23.4.2指标分析23.5杜邦财务分析24财务模型分析24.1Z模型分析24.2营运资产分析模型24.3巴萨利分析模型25财务状况预警和重要提示26附录:财务报表26.1资产负债表26.2利润表26.3现金流量表21主要业绩2003年实现主营业务收入:58,330.05万元;利润总额:7,761.11万元;净利润:6,415.33万元;长期投资:-1,034.81万元;总资产:76,323.03万元;营运资本:28,885.58万元;2003年与往期相比单位:万元2报表及项目分析2.1资产负债表2.1.1资产结构单位:万元2003年资产总计:76,323.03万元,其中:货币资金22,172.73万元,占29.05%;应收帐款10,041.56万元,占13.16%;存货9,871.85万元,占12.93%;流动资产46,836.80万元,占61.37%;固定资产28,411.39万元,占37.23%;无形资产840.79万元,占1.10%;长期待摊费用268.86万元,占0.35%。

第1篇一、概述本报告以XX公司为例,对其财务状况进行深入分析。

XX公司成立于20XX年,主要从事XX行业,注册资本为XX万元。

公司经过多年的发展,已成为该行业的重要企业之一。

本报告旨在通过对XX公司财务数据的分析,揭示其经营状况、盈利能力和财务风险等方面的情况。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至20XX年12月31日,XX公司资产总额为XX万元,其中流动资产为XX万元,非流动资产为XX万元。

流动资产占比为XX%,非流动资产占比为XX%。

从资产结构来看,XX公司流动资产占比相对较高,表明公司短期偿债能力较强。

(2)负债结构分析截至20XX年12月31日,XX公司负债总额为XX万元,其中流动负债为XX万元,非流动负债为XX万元。

流动负债占比为XX%,非流动负债占比为XX%。

从负债结构来看,XX公司流动负债占比相对较高,表明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析20XX年,XX公司营业收入为XX万元,同比增长XX%。

从营业收入来看,XX公司近年来保持了稳定的增长态势。

(2)营业成本分析20XX年,XX公司营业成本为XX万元,同比增长XX%。

营业成本的增长速度略低于营业收入,表明公司盈利能力有所提高。

(3)净利润分析20XX年,XX公司净利润为XX万元,同比增长XX%。

净利润的增长速度略低于营业收入,表明公司盈利能力有待提高。

3. 现金流量表分析(1)经营活动现金流量分析20XX年,XX公司经营活动现金流量净额为XX万元,同比增长XX%。

从经营活动现金流量来看,XX公司经营活动产生的现金流量净额保持稳定增长,表明公司经营活动具有较强的盈利能力。

(2)投资活动现金流量分析20XX年,XX公司投资活动现金流量净额为XX万元,同比增长XX%。

从投资活动现金流量来看,XX公司投资活动产生的现金流量净额保持稳定增长,表明公司投资活动具有较强的盈利能力。

(3)筹资活动现金流量分析20XX年,XX公司筹资活动现金流量净额为XX万元,同比增长XX%。

(财务管理报告)K公司财务分析报告Kpa公司财务分析报告1主要业绩22报表及项目分析22.1资产负债表22.1.1资产结构22.1.2负债结构22.1.3资产变动趋势22.1.4负债变动趋势22.1.5货币资金22.1.6应收帐款22.1.7存货22.2利润表22.2.1综合结构22.2.2收入结构22.2.3支出结构22.2.4综合变动趋势22.2.5收入变动趋势22.2.6支出变动趋势22.3现金流量表22.3.1流入结构22.3.2流出结构22.3.3余额结构22.3.4变动趋势22.3.5综合分析23财务状况综合分析23.1盈利能力23.1.1盈利能力各项指标23.1.2指标分析23.2偿债能力23.2.1偿债能力各项指标23.2.2短期偿债能力23.2.3长期偿债能力23.3经营管理能力23.3.1经营管理能力各项指标23.3.2指标分析23.4现金流量分析23.4.1现金流量分析指标23.4.2指标分析23.5杜邦财务分析24财务模型分析24.1Z模型分析24.2营运资产分析模型24.3巴萨利分析模型25财务状况预警和重要提示26附录:财务报表26.1资产负债表26.2利润表26.3现金流量表21主要业绩2003年实现主营业务收入:58,330.05万元;利润总额:7,761.11万元;净利润:6,415.33万元;长期投资:-1,034.81万元;总资产:76,323.03万元;营运资本:28,885.58万元;2003年与往期相比单位:万元2报表及项目分析2.1资产负债表2.1.1资产结构单位:万元2003年资产总计:76,323.03万元,其中:货币资金22,172.73万元,占29.05%;应收帐款10,041.56万元,占13.16%;存货9,871.85万元,占12.93%;流动资产46,836.80万元,占61.37%;固定资产28,411.39万元,占37.23%;无形资产840.79万元,占1.10%;长期待摊费用268.86万元,占0.35%。

案例:K p a公司财务分析报告1主要业绩2003年实现主营业务收入:58,330.05万元;利润总额:7,761.11万元;净利润:6,415.33万元;长期投资:-1,034.81万元;总资产:76,323.03万元;营运资本:28,885.58万元;2003年与往期相比单位:万元2报表及项目分析2.1资产负债表2.1.1资产结构单位:万元2003年资产总计:76,323.03万元,其中:货币资金22,172.73万元,占29.05%;应收帐款10,041.56万元,占13.16%;存货9,871.85万元,占12.93%;流动资产46,836.80万元,占61.37%;固定资产28,411.39万元,占37.23%;无形资产840.79万元,占1.10%;长期待摊费用268.86万元,占0.35%。

2.1.2负债结构单位:万元2003年权益总计:76,323.03万元,其中:短期借款0.00万元,占0.00%;应付帐款6,872.11万元,占9.00%;应付票据3,830.67万元,占5.02%;一年内到期的流动负债0.00万元,占0.00%;长期借款0.00万元,占0.00%;流动负债17,951.22万元,占23.52%;负债合计19,451.22万元,占25.49%;所有者权益合计54,214.52万元,占71.03%。

2.1.3资产变动趋势单位:万元2003年与2002年比较:资产总额增长了9,648.59万元;其中主要是:固定资产原值增加了16,338.64万元,固定资产净值增加了15,447.32万元,固定资产合计增加了13,736.39万元;而长期投资合计减少了8,354.81万元,合并价差减少了8,354.81万元,长期股权投资减少了5,354.81万元。

2003年与2001年比较:资产总额增长了46,363.20万元;其中主要是:资产总计增加了46,363.20万元,流动资产合计增加了26,271.77万元,固定资产合计增加了19,999.84万元;而其他应收费减少了2,535.80万元,长期投资净额减少了1,034.81万元,预付账款减少了592.38万元。

Kpa公司财务分析报告haolp02151要紧业绩 (2)2报表及项目分析 (2)2.1资产负债表 (2)2.1.1资产结构 (3)2.1.2负债结构 (5)2.1.3资产变动趋势 (6)2.1.4负债变动趋势 (8)2.1.5货币资金 (10)2.1.6应收帐款 (10)2.1.7存货 (10)2.2利润表 (11)2.2.1综合结构 (11)2.2.2收入结构 (12)2.2.3支出结构 (13)2.2.4综合变动趋势 (14)2.2.5收入变动趋势 (16)2.2.6支出变动趋势 (16)2.3现金流量表 (17)2.3.1流入结构 (17)2.3.2流出结构 (19)2.3.3余额结构 (21)2.3.4变动趋势 (21)2.3.5综合分析 (22)3财务状况综合分析 (23)3.1盈利能力 (23)3.1.1盈利能力各项指标 (23)3.1.2指标分析 (23)3.2偿债能力 (24)3.2.1偿债能力各项指标 (24)3.2.2短期偿债能力 (24)3.2.3长期偿债能力 (24)3.3经营治理能力 (25)3.3.1经营治理能力各项指标 (25)3.3.2指标分析 (25)3.4现金流量分析 (26)3.4.1现金流量分析指标 (26)3.4.2指标分析 (26)3.5杜邦财务分析 (26)4财务模型分析 (27)4.1Z模型分析 (27)4.2营运资产分析模型 (28)4.3巴萨利分析模型 (28)5财务状况预警和重要提示 (29)6附录:财务报表 (32)6.1资产负债表 (32)6.2利润表 (35)6.3现金流量表 (37)1要紧业绩2003年实现主营业务收入:58,330.05万元;利润总额:7,761.11万元;净利润:6,415.33万元;长期投资:-1,034.81万元;总资产:76,323.03万元;营运资本:28,885.58万元;2报表及项目分析2.1资产负债表2.1.1资产结构2003年资产总计:76,323.03万元,其中:货币资金22,172.73万元,占29.05%;应收帐款10,041.56万元,占13.16%;存货9,871.85万元,占12.93%;流淌资产46,836.80万元,占61.37%;固定资产28,411.39万元,占37.23%;无形资产840.79万元,占1.10%;长期待摊费用268.86万元,占0.35%。

Kpa公司财务分析报告1主要业绩 (2)2报表及项目分析 (2)2.1资产负债表 (2)2.1.1资产结构 (3)2.1.2负债结构 (5)2.1.3资产变动趋势 (6)2.1.4负债变动趋势 (8)2.1.5货币资金 (10)2.1.6应收帐款 (10)2.1.7存货 (10)2.2利润表 (11)2.2.1综合结构 (11)2.2.2收入结构 (12)2.2.3支出结构 (13)2.2.4综合变动趋势 (14)2.2.5收入变动趋势 (16)2.2.6支出变动趋势 (16)2.3现金流量表 (17)2.3.1流入结构 (17)2.3.2流出结构 (19)2.3.3余额结构 (21)2.3.4变动趋势 (21)2.3.5综合分析 (22)3财务状况综合分析 (23)3.1盈利能力 (23)3.1.1盈利能力各项指标 (23)3.1.2指标分析 (23)3.2偿债能力 (24)3.2.1偿债能力各项指标 (24)3.2.2短期偿债能力 (24)3.2.3长期偿债能力 (24)3.3经营管理能力 (25)3.3.1经营管理能力各项指标 (25)3.3.2指标分析 (25)3.4现金流量分析 (26)3.4.1现金流量分析指标 (26)3.4.2指标分析 (26)3.5杜邦财务分析 (26)4财务模型分析 (27)4.1Z模型分析 (27)4.2营运资产分析模型 (28)4.3巴萨利分析模型 (28)5财务状况预警和重要提示 (29)6附录:财务报表 (32)6.1资产负债表 (32)6.2利润表 (35)6.3现金流量表 (37)1主要业绩2003年实现主营业务收入:58,330.05万元;利润总额:7,761.11万元;净利润:6,415.33万元;长期投资:-1,034.81万元;总资产:76,323.03万元;营运资本:28,885.58万元;2报表及项目分析2.1资产负债表2.1.1资产结构2003年资产总计:76,323.03万元,其中:货币资金22,172.73万元,占29.05%;应收帐款10,041.56万元,占13.16%;存货9,871.85万元,占12.93%;流动资产46,836.80万元,占61.37%;固定资产28,411.39万元,占37.23%;无形资产840.79万元,占1.10%;长期待摊费用268.86万元,占0.35%。

1主要业绩 (2)2报表及项目分析 (2)2.1资产负债表 (2)2.1.1资产结构 (3)2.1.2负债结构 (5)2.1.3资产变动趋势 (6)2.1.4负债变动趋势 (8)2.1.5货币资金 (10)2.1.6应收帐款 (10)2.1.7存货 (10)2.2利润表 (11)2.2.1综合结构 (11)2.2.2收入结构 (12)2.2.3支出结构 (13)2.2.4综合变动趋势 (14)2.2.5收入变动趋势 (16)2.2.6支出变动趋势 (16)2.3现金流量表 (17)2.3.1流入结构 (17)2.3.2流出结构 (19)2.3.3余额结构 (21)2.3.4变动趋势 (21)2.3.5综合分析 (22)3财务状况综合分析 (23)3.1盈利能力 (23)3.1.1盈利能力各项指标 (23)3.1.2指标分析 (23)3.2偿债能力 (24)3.2.1偿债能力各项指标 (24)3.2.2短期偿债能力 (24)3.2.3长期偿债能力 (24)3.3经营管理能力 (25)3.3.1经营管理能力各项指标 (25)3.3.2指标分析 (25)3.4现金流量分析 (26)3.4.1现金流量分析指标 (26)3.4.2指标分析 (26)3.5杜邦财务分析 (26)4财务模型分析 (27)4.1Z模型分析 (27)4.2营运资产分析模型 (28)4.3巴萨利分析模型 (28)5财务状况预警和重要提示 (29)6附录:财务报表 (32)6.1资产负债表 (32)6.2利润表 (35)6.3现金流量表 (37)1主要业绩2003年实现主营业务收入:58,330.05万元;利润总额:7,761.11万元;净利润:6,415.33万元;长期投资:-1,034.81万元;总资产:76,323.03万元;营运资本:28,885.58万元;2报表及项目分析2.1资产负债表2.1.1资产结构2003年资产总计:76,323.03万元,其中:货币资金22,172.73万元,占29.05%;应收帐款10,041.56万元,占13.16%;存货9,871.85万元,占12.93%;流动资产46,836.80万元,占61.37%;固定资产28,411.39万元,占37.23%;无形资产840.79万元,占1.10%;长期待摊费用268.86万元,占0.35%。

(企业管理案例)案例公司财务分析报告案例:Kpa公司财务分析报告1主要业绩 (3)2.1资产负债表 42.1.1资产结构 (4)2.1.2负债结构 (6)2.1.3资产变动趋势 (9)2.1.4负债变动趋势 (11)2.1.5货币资金 (15)2.1.6应收帐款 (15)2.1.7存货 (16)2.2利润表 (16)2.2.1综合结构 (16)2.2.2收入结构 (20)2.2.3支出结构 (21)2.2.4综合变动趋势 (23)2.2.5收入变动趋势 (28)2.2.6支出变动趋势 (29)2.3现金流量表 (31)2.3.1流入结构 (31)2.3.2流出结构 (33)2.3.3余额结构 (35)2.3.4变动趋势 (37)2.3.5综合分析 (39)3.1盈利能力 (40)3.1.1盈利能力各项指标 (41)3.1.2指标分析 (41)3.2偿债能力 (42)3.2.1偿债能力各项指标 (42)3.2.2短期偿债能力 (44)3.2.3长期偿债能力 (44)3.3经营管理能力 (44)3.3.1经营管理能力各项指标 (44)3.3.2指标分析 (45)3.4现金流量分析 (46)3.4.1现金流量分析指标 (47)3.4.2指标分析 (47)3.5杜邦财务分析 (48)4.1Z模型分析 (50)4.2营运资产分析模型 (51)4.3巴萨利分析模型 (51)6附录:财务报表 (56)6.1资产负债表 (56)6.2利润表 (59)6.3现金流量表 (63)1主要业绩2003年实现主营业务收入:58,330.05万元;利润总额:7,761.11万元;净利润:6,415.33万元;长期投资:-1,034.81万元;总资产:76,323.03万元;营运资本:28,885.58万元;2003年与往期相比单位:万元2报表及项目分析2.1资产负债表2.1.1资产结构单位:万元2003年资产总计:76,323.03万元,其中:货币资金22,172.73万元,占29.05%;应收帐款10,041.56万元,占13.16%;存货9,871.85万元,占12.93%;流动资产46,836.80万元,占61.37%;固定资产28,411.39万元,占37.23%;无形资产840.79万元,占1.10%;长期待摊费用268.86万元,占0.35%。

第1篇一、前言财务分析是企业管理的重要组成部分,通过对企业财务状况的深入分析,可以帮助企业了解自身的经营状况、财务风险和盈利能力,从而为企业的决策提供有力支持。

本报告以某公司为例,对其财务状况进行详细分析,旨在揭示该公司在经营过程中存在的问题,并提出相应的改进建议。

二、公司概况某公司成立于2000年,主要从事电子产品研发、生产和销售。

经过多年的发展,公司已成为行业内的领军企业,拥有完善的研发团队、先进的生产设备和广阔的市场份额。

近年来,公司业务范围不断扩大,产品线逐渐丰富,市场份额稳步提升。

三、财务报表分析(一)资产负债表分析1. 流动资产分析流动资产主要包括现金、应收账款、存货等。

通过对该公司资产负债表的分析,我们可以发现:(1)现金:公司现金储备较为充足,能够满足日常经营和投资需求。

(2)应收账款:应收账款占比较高,需要关注其回收风险。

(3)存货:存货占比较高,存在一定的跌价风险。

2. 非流动资产分析非流动资产主要包括固定资产、无形资产等。

分析如下:(1)固定资产:固定资产占比较高,反映了公司具有较强的生产能力。

(2)无形资产:无形资产占比较低,说明公司在技术创新和品牌建设方面投入不足。

3. 负债分析负债主要包括短期借款、长期借款、应付账款等。

分析如下:(1)短期借款:短期借款占比较高,需要关注公司的短期偿债能力。

(2)长期借款:长期借款占比较低,说明公司财务风险较小。

(3)应付账款:应付账款占比较高,反映了公司具有一定的议价能力。

4. 所有者权益分析所有者权益主要包括实收资本、资本公积、盈余公积等。

分析如下:(1)实收资本:实收资本占比较高,说明公司具有较强的资本实力。

(2)资本公积:资本公积占比较低,说明公司在股权融资方面存在不足。

(3)盈余公积:盈余公积占比较高,反映了公司良好的盈利能力。

(二)利润表分析1. 营业收入分析营业收入反映了公司的经营成果。

通过对该公司利润表的分析,我们可以发现:(1)营业收入稳步增长,说明公司市场竞争力较强。

第1篇一、引言财务报告是企业向外界展示其财务状况、经营成果和现金流量等方面的关键信息的重要文件。

通过对财务报告的分析,投资者、债权人、政府等利益相关者可以了解企业的财务状况,评估其经营风险和盈利能力。

本文将以XX科技有限公司为例,对其2019年度财务报告进行详细分析。

二、公司概况XX科技有限公司成立于2008年,主要从事高科技产品的研发、生产和销售。

公司主要产品包括智能穿戴设备、智能家居系统和云计算服务。

经过多年的发展,公司已在全国范围内建立了完善的销售网络,市场份额逐年上升。

2019年,公司实现营业收入10亿元,同比增长20%;净利润1亿元,同比增长30%。

三、财务报告分析1. 资产负债表分析(1)流动资产分析2019年,XX科技有限公司的流动资产总额为8亿元,同比增长15%。

其中,货币资金为1.5亿元,同比增长10%;应收账款为3亿元,同比增长20%;存货为3.5亿元,同比增长5%。

从数据来看,公司流动资产规模稳步增长,但应收账款增速较快,需要关注其回收风险。

(2)非流动资产分析2019年,XX科技有限公司的非流动资产总额为2亿元,同比增长10%。

其中,固定资产为1亿元,同比增长5%;无形资产为1亿元,同比增长15%。

从数据来看,公司非流动资产规模保持稳定增长,其中无形资产增速较快,可能与公司加大研发投入有关。

(3)负债分析2019年,XX科技有限公司的负债总额为5亿元,同比增长10%。

其中,短期借款为2亿元,同比增长5%;长期借款为1亿元,同比增长10%;应付账款为2亿元,同比增长15%。

从数据来看,公司负债规模稳步增长,但应付账款增速较快,需要关注其支付能力。

(4)所有者权益分析2019年,XX科技有限公司的所有者权益总额为3亿元,同比增长20%。

其中,实收资本为2亿元,同比增长10%;资本公积为1亿元,同比增长30%。

从数据来看,公司所有者权益规模稳步增长,资本公积增速较快,可能与公司增资扩股或收益分配有关。