第二章资本结构理论

- 格式:ppt

- 大小:158.05 KB

- 文档页数:36

资本结构理论梳理资本结构的理论观点一、早期资本结构理论20世纪50年代之前,早期传统资本结构理论主要是从收益的角度来探讨资本结构。

是1952年,美国经济学家大卫•杜兰特(DavidDurand)在《企业债务和股东权益成本:趋势和计量问题》一文中,系统地总结了早期资本结构理论,将他们分为三个理论:1.1净收益理论净收益理论认为,在公司的资本结构中,债权资本的比例越大,公司的净收益或税后利润就越多,从而公司的价值就越高。

由于债务资金成本低于权益资金成本,运用债务筹资可以降低企业资金的综合资金成本,债务资本融资可以提高公司的财务杠杆,产生税盾效应,从而提高企业的市场价值,所以企业应当尽可能利用负债融资优化其资本结构。

该理论极端的认为,当负债达到100%时,公司的平均资本成本将降至最低,此时公司的价值也将达到最大。

由于财务杠杆的存在,如果介入资金的投资收益率大于平均负债的利息率,这时候是可以因为负债从财务杠杆中获益的,这种情况下,负债确实对公司的价值有益。

实际上过多的债权资本比例,会带来过高的财务风险,而且当资金的投资受益率小于平均负债的利息率,过多的债务资本比例只能增加企业的资本成本,因此净收益理论是不够科学的。

1.2净营业收益理论净经营收益理论认为:在公司的资本结构中,债权资本比例的多少,实际上与公司的价值就没有关系。

无论企业财务杠杆如何变化,公司的加权平均资本成本固定不变的。

这是因为,债权的成本率不变,股权资本成本率是变动的,债权增加,财务风险变大,投资要求的汇报越高,反之亦然。

公司的综合资本成本率是不变,所以企业融资并不存在最优资本结构,公司的总价值与资本结构无关,决定公司价值的应该是经营业务收益。

1.3传统折中理论净收益理论和净经营收益理论是两种极端观点,传统折衷理论则是介于两者之间的一种折衷理论。

增加债权资本对提高公司价值是有利的,但债权资本规模必须适度。

该理论假定:债务融资成本、权益融资成本、加权资本成本都会随着资本结构的变化而变化,但债务融资成本是小于权益融资成本。

金融学资本结构理论知识点梳理在金融学的广袤领域中,资本结构理论宛如一座巍峨的山峰,引领着学者和从业者不断探索企业融资决策的奥秘。

资本结构,简单来说,就是企业各种资本的价值构成及其比例关系,它对于企业的价值、风险和盈利能力有着深远的影响。

接下来,让我们一同深入梳理这一重要的金融学理论。

一、早期资本结构理论早期的资本结构理论主要包括净收益理论、净营业收益理论和传统理论。

净收益理论认为,企业的负债越多,综合资本成本越低,企业价值越大。

因为债务成本通常低于权益成本,增加债务比例可以降低加权平均资本成本,从而提高企业价值。

然而,这种理论过于简化,忽略了财务风险的增加可能导致债务成本上升等因素。

净营业收益理论则走向了另一个极端。

它认为企业的综合资本成本不受资本结构的影响,企业价值仅仅取决于其净营业收益。

也就是说,无论企业的负债程度如何变化,加权平均资本成本总是固定的,企业价值也不会改变。

这一理论同样存在缺陷,没有考虑到债务融资带来的税盾效应等重要因素。

传统理论是对前两种理论的一种折衷。

它认为,在一定范围内,增加负债可以降低资本成本,提升企业价值;但超过一定限度后,财务风险的增加会导致债务成本和权益成本上升,使得综合资本成本上升,企业价值下降。

二、现代资本结构理论1、 MM 理论MM 理论是由莫迪格利安尼(Modigliani)和米勒(Miller)提出的,这一理论在资本结构领域具有里程碑式的意义。

MM 无税理论假设企业在无税收、无交易成本、个人和企业的借贷利率相同等完美市场条件下,企业价值与资本结构无关。

这是因为,在这种理想情况下,无论企业通过债务还是权益融资,其总价值都不会改变。

然而,在现实世界中,税收是不可忽视的因素。

MM 含税理论引入了企业所得税,认为由于债务利息可以在税前扣除,产生税盾效应,增加负债可以降低企业的综合资本成本,从而提高企业价值。

2、权衡理论权衡理论是对 MM 理论的进一步拓展和完善。

资本结构理论资本结构理论杨长汉1资本结构理论是证券投资理论体系中的一个重要组成部分。

该理论体系的主要目标就是实现企业的价值最大化或者股东财富的最大化,研究的主要对象是资本结构中权益资本与中长期债务资本的构成比例对企业总价值的影响,同时试图为企业找出最为合适的资本结构、融资方式或者融资工具。

一、资本结构理论概述资本结构的概念有狭义和广义之分。

狭义的资本结构就是指长期的资本结构,即长期资本中权益资本与债务资本的比例和构成关系,也就是通常所说的资本结构。

而广义的资本结构是由Masulis(1988)提出的,他认为资本结构涵盖了一个公司的各种负债,包括公募证券、私募证券、银行借款、纳税义务、养老金支出、往来债务、租约、管理层和员工的递延补偿、绩效保证、产品的售后服务以及其他的或有负债。

Masulis(1988)对资本结构的定义代表了一个公司资产的主要权利,这些资产不仅包括长期资本,还包括短期资本。

早期的资本结构理论包括净收入理论、净经营收入理论、折中理论等。

美国著名的金融学家莫迪里亚尼(Modigliani)和米勒(Miller)于1958年发表的《资本成本、公司理财和投资理论》中提出的MM定理正式标志着现代资本结构理论的诞生。

MM定理承接了前面的净收入理论、净经营收入理论以及折中理论等传统的资本结构理论,同时后面的学者在研究中逐渐放松MM定理中的假设条件,针对不同的影响企业总价值的因素发展出了形形色色的资本结构理论。

在20世纪70年代以后,有效市场假说理论受到了越来越多的质疑,新凯恩斯主义学派登上了学术舞台,他们以信息不对称理论、委托—代理理论为基础提出了新资本结构理论。

新资本结构理论抛弃了现代资本结构理论中只注重税收、破产等外部因素对企业最优资本结构的影响,通过信息不对称理论中的信号、动机、激励以及契约等内部因素来分析资本结构的构成。

新资本结构理论对现代资本结构理论的最大继承和贡献就是将现代资本结构理论中的权衡理论成功地转化为了结构或制度设计等问题。

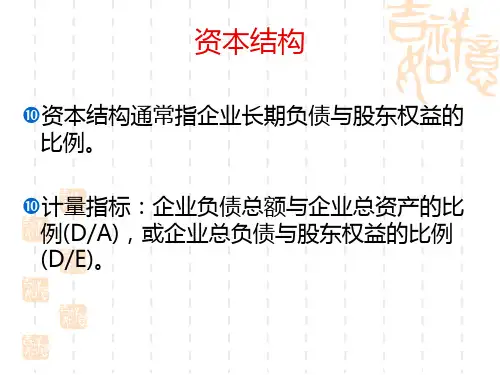

第2章资本结构理论概述2.1相关概念的界定2.1.1资本结构资本结构(capital structure)是指企业全部资本的构成中权益资本与负债资本两者各占的比重及其比例关系。

资本结构有广义和狭义之分。

广义的资本结构是指企业全部资本的构成,不仅包括长期资本,还包括短期资本。

狭义的资本结构专指长期资本结构。

2.1.2负债资本与权益资本负债资本是指企业利用银行借款、发行债券等方式筹集的资本,代表了债权人对公司资产的债权,因而称为负债资本。

负债资本是企业根据生产经营需要,从外部借入的资本,在债务期满后,这些资本便不再参加企业的生产经营,退出企业:或者继续留存企业组成企业资本周转的一部分,但必须更改债权人或延长债务偿还期限。

权益资本是指企业投资者投入的资本金及其形成的资本公积和企业在生产经营过程中形成的留存收益所组成的资本。

它代表了投资者对企业的所有权,因而又称为自由资本。

任何企业的创立,按《企业法》和《公司法》规定,都必须筹集必要的资本金,这是权益资本的主体。

企业开始经营以后,可以通过提取公积金、留存收益等方式不断扩大权益资本。

2.1.3资本结构优化根据现代资本结构理论分析,企业存在最优资本结构。

所谓最优资本结构,是指企业在一定时期最适宜其有关条件下,使其综合资本成本最低,同时企业价值最大的资本结构。

最优资本结构是一种能使财务杠杆利益、财务风险、资本成本、企业价值等要素之间实现优化均衡的资本结构,它应作为企业的目标资本结构。

资本结构优化就是指企业通过筹资、融资等手段,使企业的资本结构达到最优资本结构状态的决策过程。

2.2传统资本结构理论早期资本结构理论主要有三种观点,即净收益理论(the net incomeapproach)、净经营收益理论(the net operating income approach)和介于两者之间的传统理论(the traditional theory)。

至于早期资本结构理论的代表人物到底是谁,学术界还存在着争议。

资本结构理论资本结构是指企业资产负债表上的资产部分和负债部分的相对比例。

资本结构理论是研究企业如何在资本市场上选择合适的资产和负债比例以最大化股东财富的学说。

本文将对资本结构理论进行探讨,并分析其中的几个关键概念。

一、资本结构理论的起源资本结构理论起源于1958年美国经济学家米勒和莫迪格里亚尼的研究。

他们提出了著名的“无兼并与税收假设”,认为企业的价值与其使用的债务和股本比例无关。

即使在存在税收和债务利息抵免的情况下,债务和股权比例之间没有明确的优势关系。

二、资本结构理论的关键概念1. 杠杆效应杠杆效应是指企业在使用债务融资时,债务利息支出相对于净收入的影响。

通过借入资金,企业可以扩大盈利能力。

当企业利用债务融资的成本低于企业的收益率时,杠杆效应可以帮助企业实现盈利的倍增。

2. 资本成本资本成本是指企业融资所需支付的成本,它包括债务成本和股本成本。

债务成本是指企业支付给债权人的利息,股本成本是指企业支付给股东的股利或股权收益。

选择合适的资本结构可以最小化资本成本,提高企业的投资回报率。

3. 税收抵免税收抵免是指企业在利息支出上可以享受的税收减免。

在一些国家,企业支付的利息可以从所得税中抵免,从而减轻了企业的税收负担。

在资本结构选择上,这一点需要被考虑进去,以便在减少税负的同时提高企业的资本效率。

三、资本结构的影响因素选择合适的资本结构需要考虑多个因素:1. 投资项目风险:投资项目风险越高,企业越倾向于使用股本融资。

因为股权融资可以分散风险,而债务融资则将风险集中在企业本身。

2. 税收政策:不同国家的税收政策对资本结构选择有不同的影响。

一些国家鼓励企业借债融资以减轻税负,而另一些国家可能对股权融资有更多的优惠政策。

3. 市场条件:资本市场的情况也会影响企业的资本结构选择。

在资本市场存在信息不对称和成本高昂的情况下,债务融资可能更难获得,从而导致企业更倾向于使用股权融资。

四、资本结构的实践案例以多个行业的企业为例,可以看到不同行业的企业在资本结构上有不同的选择。