2018年尿素行业深度研究报告

- 格式:pdf

- 大小:3.04 MB

- 文档页数:27

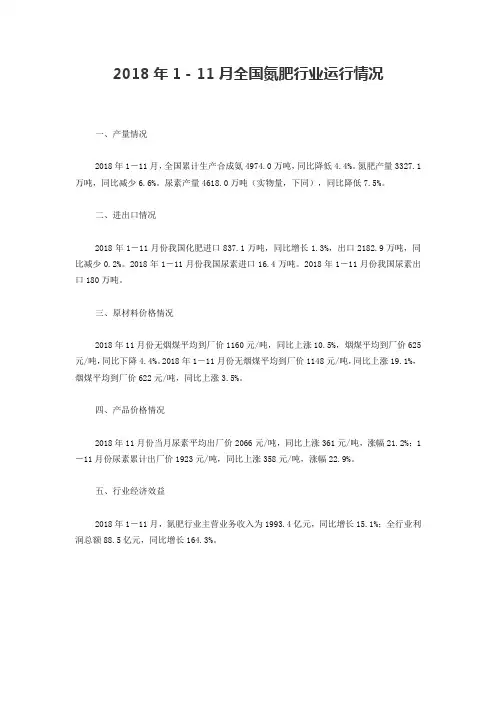

2018年1-11月全国氮肥行业运行情况

一、产量情况

2018年1-11月,全国累计生产合成氨4974.0万吨,同比降低4.4%。

氮肥产量3327.1万吨,同比减少6.6%。

尿素产量4618.0万吨(实物量,下同),同比降低7.5%。

二、进出口情况

2018年1-11月份我国化肥进口837.1万吨,同比增长1.3%,出口2182.9万吨,同比减少0.2%。

2018年1-11月份我国尿素进口16.4万吨。

2018年1-11月份我国尿素出口180万吨。

三、原材料价格情况

2018年11月份无烟煤平均到厂价1160元/吨,同比上涨10.5%,烟煤平均到厂价625元/吨,同比下降4.4%。

2018年1-11月份无烟煤平均到厂价1148元/吨,同比上涨19.1%,烟煤平均到厂价622元/吨,同比上涨3.5%。

四、产品价格情况

2018年11月份当月尿素平均出厂价2066元/吨,同比上涨361元/吨,涨幅21.2%;1-11月份尿素累计出厂价1923元/吨,同比上涨358元/吨,涨幅22.9%。

五、行业经济效益

2018年1-11月,氮肥行业主营业务收入为1993.4亿元,同比增长15.1%;全行业利润总额88.5亿元,同比增长164.3%。

2018年尿素行业分析报告2018年10月目录一、尿素是最主要氮肥品种,原料不同成本差异显著 (5)(一)尿素以煤炭和天然气为原料,下游应用需求广泛 (5)(二)三大主流生产工艺,成本差异显著 (6)1、天然气制尿素:海外多以天然气制尿素 (6)2、煤制尿素:我国尿素装置多为煤制尿素 (7)3、我国目前水煤浆装置成本最低,天然气制尿素成本最高 (9)二、高成本产能加速出清,尿素供给格局有望改善 (9)(一)尿素全球产能释放高峰已过,新增产能投产有限 (9)(二)我国产能多位于原料集中地,煤制尿素占比近八成 (11)(三)我国产能去化效果显著,供给仍将持续收缩 (13)1、利润空间大幅压缩,落后产能出清加速 (14)2、环保收紧政策调控,新增产能投放受限 (15)3、切换成本较低,部分产能转产液氨、甲醇等高利润化工品 (16)(四)行业开工率持续下行,补库存需求预期强烈 (16)三、我国尿素出口需求有望提升,国内需求稳定增长 (18)(一)我国煤制尿素重获成本优势,出口需求有望提升 (20)1、我国曾是尿素出口大国,受困于低油价时代煤头尿素成本不占优势,目前出口量腰斩 (20)2、随着油价提升,我国煤头尿素重获成本优势,出口量有望翻倍 (21)(二)工业尿素需求增速较快,贡献国内尿素需求增量 (23)(三)农业尿素需求有所回暖,取暖季可能出现供给缺口 (25)四、重点企业:具有成本优势的华鲁恒升和鲁西化工 (27)(一)华鲁恒升:主要产品均有涨价趋势,利好公司业绩 (27)(二)鲁西化工:四大业务板块齐头发展 (29)(三)阳煤化工:多业联产的煤化工企业 (30)全球新增产能有限、国内去产能进行时,尿素供需格局将继续改善。

未来新增产能受政策影响投放受限,全球尿素产能呈下滑趋势,需求端仍维持稳定增长,尿素供需格局持续改善。

全球尿素产能自2011年到2017年起经历了一轮快速扩张,从1.84亿吨增长至2.23亿吨,年复合增速为2.5%。

2018年尿素行业市场调研分析报告1.尿素行业概述 (4)1.1.尿素制备工艺简介 (4)2.供给端:去产能不断深化,生产格局正在重塑 (5)2.1.全球尿素产能扩张基本结束,行业底部国内小产能逐步出清 (5)2.2.供给侧改革进一步深化,环保政策压缩开工 (8)2.3.原煤大幅上涨,成本优势成行业制高点 (8)3.需求端:全球需求企稳回升 (10)3.1.农业需求企稳回升 (10)3.2.工业需求刚性,保持稳步增长 (12)4.低开工率致供应紧张,冬储备肥行情看涨 (14)4.1.开工率持续低迷,尿素产量大幅下降 (14)4.2.尿素关税取消,海外成本上升,出口年底或有起色 (15)4.3.外盘价格上涨,低库存迎接冬储行情 (16)5.推荐标的 (18)5.1.华鲁恒升 (18)5.2.鲁西化工 (19)5.3.阳煤化工 (19)图1:尿素生产工艺 (4)图2:国际尿素产能分布 (5)图3:国内尿素不同生产工艺占比 (5)图4:全球尿素产能 (6)图5:尿素市场均价(元/吨) (6)图6:中国尿素产能(百万吨) (7)图7:国内烟煤/无烟煤坑口价(元/吨) (9)图8:全球尿素需求量(实物量,百万吨) (10)图9:国内尿素产量(折含氮100%,万吨) (11)图10:主要粮食每亩施用量 (11)图11:国内大豆播种面积 (11)图12:进口与国内玉米价格 (12)图13:国内主粮价格 (12)图14:2016年尿素工业消费结构 (12)图15:人造板产量(万立方米) (13)图16:房屋新开工面积:累计同比 (13)图17:三聚腈胺出口量(万吨) (13)图18:中国柴油消费量(万吨) (13)图19:近三年国内尿素产量 (14)图20:山东尿素企业平均开工率 (14)图21:甲醇市场价格 (15)图22:我国尿素出口量(万吨) (16)图23:NYMEX天然气(美元/mmBtu) (16)图24:全球尿素供需平衡图 (17)图25:尿素国际价格(美元/吨) (17)图26:我国尿素社会总库存 (18)图27:我国尿素港口库存 (18)表1:不同工艺尿素成本核算 (7)表2:尿素行业去产能重要政策列表 (8)表3:尿素工艺路线对比 (9)。

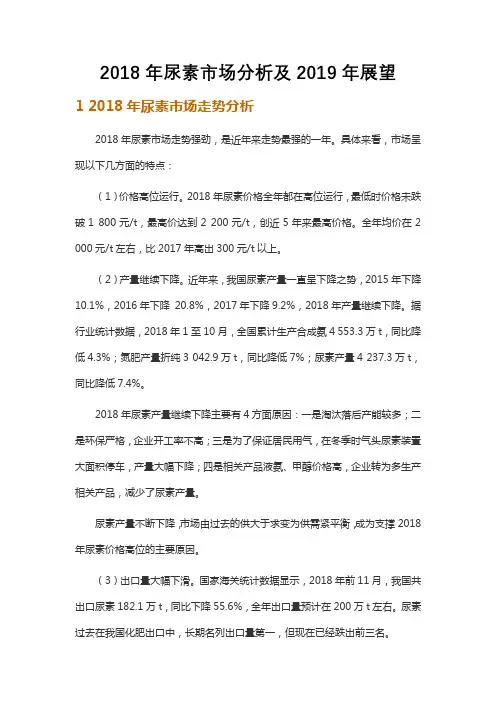

2018年尿素市场分析及2019年展望1 2018年尿素市场走势分析2018年尿素市场走势强劲,是近年来走势最强的一年。

具体来看,市场呈现以下几方面的特点:(1)价格高位运行。

2018年尿素价格全年都在高位运行,最低时价格未跌破1 800元/t,最高价达到2 200元/t,创近5年来最高价格。

全年均价在2 000元/t左右,比2017年高出300元/t以上。

(2)产量继续下降。

近年来,我国尿素产量一直呈下降之势,2015年下降10.1%,2016年下降20.8%,2017年下降9.2%,2018年产量继续下降。

据行业统计数据,2018年1至10月,全国累计生产合成氨4 553.3万t,同比降低4.3%;氮肥产量折纯3 042.9万t,同比降低7%;尿素产量4 237.3万t,同比降低7.4%。

2018年尿素产量继续下降主要有4方面原因:一是淘汰落后产能较多;二是环保严格,企业开工率不高;三是为了保证居民用气,在冬季时气头尿素装置大面积停车,产量大幅下降;四是相关产品液氨、甲醇价格高,企业转为多生产相关产品,减少了尿素产量。

尿素产量不断下降,市场由过去的供大于求变为供需紧平衡,成为支撑2018年尿素价格高位的主要原因。

(3)出口量大幅下滑。

国家海关统计数据显示,2018年前11月,我国共出口尿素182.1万t,同比下降55.6%,全年出口量预计在200万t左右。

尿素过去在我国化肥出口中,长期名列出口量第一,但现在已经跌出前三名。

2018年尿素出口量大幅下降主要有2方面原因:一是在尿素产量连年下降后,现在仅靠国内市场即可基本消化掉产量,无需像过去一样的要靠大量出口才能消化掉多余产量;二是2018年上半年,国内价格大大高于国际市场价格,企业无出口积极性,一直到下半年国际价格大幅上涨后,企业出口积极性才有所上升,出口量增加。

从出口国家看,2018年我国尿素出口主要集中在韩国、朝鲜、缅甸、日本、印度、斯里兰卡等周边国家。

2018年氮肥行业深度分析报告摘要:●氮肥生产以尿素为主,在我国尿素产量占全部氮肥产量(折纯量)比重达到69.14%。

依照使用原料不同,尿素企业主要分为煤头和气头。

其中煤头生产工艺又有固定床技术和气流床技术之分。

两者相比,气流床使用价格低廉的烟煤为原料,生产成本低于固定床技术。

●全球尿素产能2015年以来经历了一轮快速扩张,目前产能投放高峰期已过,2019年后节奏将明显放缓,产能总体过剩局面有望得到缓解。

从区域结构看,尿素进出口相对集中,近年来北美地区等传统进口地区新建成大批低成本产能,对中国等出口国形成挤压,替代效应明显。

●聚焦国内,尿素需求由出口、农业、工业三部分组成。

出口最具弹性,考虑到低成本产能投放高峰过去、海外天然气价格重又上行,国内产能在全球成本曲线中的相对位置有望左移,先进低成本煤头尿素(主要采用气流化床技术)仍具备相当国际竞争力。

农业和工业尿素需求分别占国内总需求的七成和三成,预计农业需求未来几年维持稳定。

工业需求主要来自人造板、电厂脱硫脱硝和车用尿素几个领域,预计增长在5%-10%左右。

●从供给端看,国内尿素产能目前为8200万吨,煤头约占73%,其中固定床51%,气流床22%;气头和焦煤炉气分别占23%和4%。

受到出口不振、优惠政策退出、原材料价格上行等负面因素影响,尿素企业面临价格和成本端双重挤压,高成本气头和部分固定床产能逐步停产甚至永久退出、新增产能受限,行业趋势向好。

●我们选取了8家具有代表性的化肥企业,从氮肥业务角度对他们的竞争力进行了比较。

着重分析产能规模及利用率、生产工艺、原料采购成本、毛利率及产品结构。

●我们认为华鲁控股集团、河南心连心综合竞争力较强;中化化肥、鲁西化工、云天化在8家可比公司中处于第二梯队,各有优势和短板;重庆化医、湖北宜化和阳煤化工存在明显不足,竞争力偏弱。

行业景气向上,低成本龙头占优——氮肥行业分析报告一、 氮肥行业简介 1、氮肥产品形式以尿素为主氮、磷、钾是作物生长必不可少的三大基础元素,其中,氮元素是植物体内氨基酸、蛋白质及进行光合作用的叶绿素的重要组成部分,因此施用氮肥可以提高农产品产量。

2023年尿素行业市场需求分析尿素是一种重要的化肥产品,在农业领域有着广泛的应用。

随着全球人口的逐年增加以及农业生产的不断扩大,尿素市场需求也在逐渐增加。

本文将对尿素行业市场需求进行分析。

一、全球尿素市场需求现状尿素产能的快速增长以及全球农业需求规模的增加,使得尿素市场需求逐年增加。

以2018年为例,全球尿素市场需求为1800万吨,其中中国是最大的尿素消费国,占全球总消费量的四分之一,其次是印度、巴西和美国。

预计到2023年,全球尿素市场需求将达到2.1亿吨。

二、尿素市场需求的主要影响因素1、人口增长人口增长是尿素市场需求的主要驱动因素。

随着全球人口的逐年增加,食品需求量也将随之增加。

粮食生产是尿素的主要用途之一,因此人口增长将促进尿素市场需求的增加。

2、农业生产农业生产规模的扩大也是尿素市场需求的重要影响因素。

农业生产的高效性需要得到保证,而尿素作为一种重要的化肥产品,可以有效提高农作物的产量。

因此,随着农业生产规模的不断扩大,尿素市场需求也会逐年增加。

3、化肥使用效果化肥使用效果也是尿素市场需求的一个重要影响因素。

化肥使用效果直接关系到农作物的生长效果和产量,如果化肥能够提高农作物的产量,那么尿素市场需求也会随之增加。

4、化肥价格化肥价格也是影响尿素市场需求的一个重要因素。

化肥价格的高低会直接影响到农民使用化肥的积极性,如果价格过高,可能会导致化肥的使用量减少,从而降低尿素市场需求。

三、未来尿素市场需求的预测尿素市场需求在未来仍将继续增加。

随着全球人口的不断增长和农业生产规模的扩大,尿素的需求将继续保持增长趋势。

此外,随着技术的不断进步,新型化肥产品的不断推出,尿素的市场需求也将随之增加。

总之,尿素作为一种重要的化肥产品,在全球范围内有广泛的应用。

随着全球人口的逐年增加以及农业生产规模的不断扩大,尿素市场需求也将逐年增加。

未来,尿素市场将保持增长态势,但同时也需要注意兼顾环境保护和可持续发展的问题。

2018年尿素行业深度研究报告内容目录研究逻辑 (5)国际天然气价推升尿素价格,拓宽煤质尿素盈利空间 (6)尿素制取工艺逐渐演化,原材料因时、因地而异 (6)进气国尿素成边际产能,推升国际尿素价格 (7)气价上涨,国内煤头尿素竞争优势逐渐回归 (8)尿素供需逐渐好转,行业景气持续优化 (10)全球尿素产能增速放缓,短期供给偏紧 (10)国内尿素供给结构化调整,产能出清,产量下滑 (12)农业需求增长空间有限,工业尿素需求成为主要拉升动力 (13)关联产品盈利联动,企业生产结构调整支撑尿素价格 (15)分支一:氨醇产线联动,产品价格呈现高度相关 (16)分支二:产业链各环节利润分布不均,转产液氨支撑尿素盈利 (17)全球尿素贸易格局或将发生深刻变化 (18)全球尿素贸易“三进三出”格局逐渐变化 (19)亚洲市场扰动较多,短期仍有出口机会 (20)美国尿素自给程度不断提升,拉美市场仍然较难切入 (21)主要结论 (23)投资建议 (24)华鲁恒升:全面更新尿素生产工艺,肥化联动布局灵活获利 (24)鲁西化工:产业转型面向化工新材料,多样产品多元获利 (25)心连心化肥:基地同步建设,产品持续拓展,成本继续优化 (26)阳煤化工:国内尿素生产巨头,煤盐一体布局 (26)风险提示 (27)图表目录图表1:全球及国内氮肥尿素生产工艺演变历程 (6)图表2:全球尿素生产以气头为主 (7)图表3:国内尿素生产以煤头为主 (7)图表4:2016年来国际天然气价格随原油价格持续走高 (7)图表5:全球尿素产能分布情况 (8)图表6:当前气价下全球尿素成本曲线(元/吨) (8)图表7:东南亚气头尿素价差变化情况(美元/吨) (8)图表8:国内煤炭价格历史变化情况 (9)图表9:6大发电集团煤炭历史库存水平(万吨) (9)图表10:全球天然气价格变化的尿素生产成本敏感性分析 (9)图表11:煤制尿素工艺对比介绍 (10)图表12:国内三种尿素生产工艺成本测算(元) (10)图表13:我国十三五规划合成氨原料占比变化 (10)图表14:国内领先化肥企业尿素料耗变化 (10)图表15:全球尿素产能增长趋缓 (11)图表16:全球尿素(除中国)新增产能(百万吨) (11)图表17:全球尿素需求量变化 (11)图表18:美国&印度的玉米种植面积回升 (11)图表19:全球尿素开工率预期将有微幅回升 (12)图表20:全球尿素价格变化(美元/吨) (12)图表21:我国尿素行业开工率变化 (12)图表22:2018年国内尿素退出或者长期停产产能(万吨) (13)图表23:国内尿素产量变化(百万吨) (13)图表24:限气政策将大幅降低气头尿素产量 (13)图表25:2017年我国尿素下游应用占比情况 (14)图表26:我国人造板产量(万立方米) (14)图表27:我国房屋成交及竣工面积变化(万平方米) (14)图表28:我国汽车尾气排放标准实施时间表 (15)图表29:我国柴油车销量变化情况 (15)图表30:尿素产业链布局 (16)图表31:甲醇下游需求分布占比 (16)图表32:煤制甲醇价格及价差变化情况 (16)图表33:合成氨及甲醇物料价差的变化趋势(元/吨,华中地区) (17)图表34:合成氨及合成氨之尿素物料价差变化(元/吨) (18)图表35:气流床工艺尿素价差保持高位 (18)图表36:2016年全球尿素进口地区分布情况 (19)图表37:2016年全球尿素出口地区分布情况 (19)图表38:2015年全球尿素贸易流向概览(百万吨) (19)图表39:我国尿素出口呈现断崖式下降 (20)图表40:印度对中国尿素出口依赖度显著下降 (20)图表41:中国向印度尿素出口量(万吨) (20)图表42:2017年中国尿素出口国家分布占比 (21)图表43:美国及英国天然气价格变化差异 (22)图表44:中国向美国尿素出口量(万吨) (22)图表45:2017年美国进口尿素地域分布 (22)图表46:巴西尿素进口量变化 (23)图表47:我国尿素进口量显著增长 (23)图表48:近年国内尿素内销价高于出口价(元/吨) (23)图表49:华鲁恒升主要产品产业链布局 (25)图表50:鲁西化工多产业链联合布局 (25)图表51:心连心主要产品产业链布局 (26)图表52:阳煤化工主要产品产业链布局 (27)图表53:各公司尿素业务汇总分析 (27)研究逻辑本篇报告主要对尿素行业进行深入分析。

与一般的化肥产品不同,尿素不仅是氮肥产品,也是能源加工的重要一环,因而整体尿素行业不仅仅受到尿素产品的供需影响,同时也受到能源加工产业链的周期性波动的冲击,因而本篇报告在研究过程中从能源加工产业链、尿素的供需关系及国际贸易格局入手,对整个行业运行及发展进行分析,探究我国尿素行业现阶段变化的深层原因,进而判断未来行业将如何发展。

文中在对尿素行业供需、贸易格局及成本分析的基础上,更对尿素生产环节进行了详细的拆解,将尿素受到能源加工产业链影响的前段(煤气化制合成氨)同尿素供需影响的后段(合成氨加工制尿素)详细分析,从而了解尿素行业变化的深层原因,判断尿素行业未来发展。

尿素虽然为化肥中最为主要的品种,但与其他化肥在研究中仍具有较大的差异,不同于磷肥及钾肥的资源属性,尿素可以说是能源加工品,是基于煤、石油、天然气等主流能源作为原料进行加工合成,因而在对尿素的研究过程中就更需要关注原料及成本变动,也正是由于成本变化,我国尿素行业正由出口消化国内过剩产能向产业结构整合、产能出清的阶段转变。

本文着重对四方面进行了重点阐述:气价上涨改变我国尿素生产的相对优势:全球天然气价格上涨,国内煤质尿素成本优势逐渐恢复,全球尿素的边际成本已经逐步转移至东南亚等高成本地区,气价上涨将同步推升全球尿素价格,亦将支撑国内尿素价格上行,国内煤质尿素的盈利空间将逐步回升。

尿素行业产能出清,供需开始结构性优化:整体来看尿素下游的需求相对平稳,但受益于行业供给侧落后产能出清,尿素产量大幅下滑,进入2018年国内尿素有效产能降至6900万吨,前9月的尿素产量同比下降12.2%,尿素近年来供给过剩的现象逐步好转,后段合成氨至尿素的盈利空间正在逐步回升。

关联品的需求提升,带动尿素的盈利空间:由于尿素可以与多产品联动生产,尿素将受到关联产品价格及盈利变化影响。

甲醇下游需求良好,价格居高不下,在供给紧平衡的状态下,将带动合成氨价格联动上涨,合成氨盈利良好。

作为尿素生产的关键环节,合成氨利润空间提升将推升整体尿素生产的盈利水平。

短期尿素出口仍有需求,长期或将承压:近年来我国尿素出口已经降至较低水平,主要集中于亚洲国家。

印度新建尿素产能释放不及预期,东南亚尿素成本提升竞争力减弱,伊朗受到政治因素影响出口印度市场受限,多重扰动因素影响下,短期我国仍具有一定的尿素出口空间;然而长期来看,中国煤质尿素较气源较为丰富的中东、俄罗斯及美国等国家成本仍然偏高,长期我国尿素出口将受到较大影响,部分地区或将少量进口低成本尿素。

国际天然气价推升尿素价格,拓宽煤质尿素盈利空间尿素制取工艺逐渐演化,原材料因时、因地而异尿素生产以合成氨作为主要原料,是我国煤化工领域的重要环节。

20世纪初,德国率先进行工业合成氨生产,为尿素行业的发展奠定了基础。

经过百年的工艺、催化剂、生产设备等多重优化,合成氨已经能够实现高效生产,成为全球最为主要的化学品之一。

合成氨约有8成以上用于化肥生产,而尿素是其下游最为主要的应用产品。

技术改造和规模化生产,尿素行业发展两条腿走路。

在至今的100多年间,尿素的生产工艺由不循环、半循环、水溶液全循环、汽提法生产逐步优化,逐步解决了原料利用率不足带来的副产品加工问题,满足了大规模产品生产要求,从而有效地降低尿素生产成本。

随着尿素行业不断发展,合成氨的反应压力由100 MPa 降至10~15 MPa,吨氨能耗从78GJ降至27GJ,总能效高达74.6%以上,单套合成氨的产能已经由日产5吨上升至2000吨以上,通过规模效应大幅降低了产品的生产成本。

图表1:全球及国内氮肥尿素生产工艺演变历程来源:公开资料,国金证券研究所尿素制取,原材料变化因时、因地而异。

20世纪50年代以前,全球尿素生产主要以焦炭、焦炉气为原料,50年代,随着全球石油、天然气大规模开采,石油天然气价格优势明显,逐步推动了全球尿素生产由煤头向气头转化,现阶段天然气已经成为国际上合成氨生产的主流原料,占比高达7成以上。

然而国内煤多气少的资源状况使得国内煤头生产成为主导。

60年代以前,国内逐步使用无烟煤代替进口焦炭进行尿素生产,小氮肥工业逐步发展起来,成为早期我国氮肥供应在主要力量,60、70年代,我国开始引进中型尿素生产设备,国内开始出现气头尿素生产企业,中氮肥工业开始发展;然而由于国内天然气资源有限,生产成本明显偏高,成本压力促使部分企业不得不进行二次改造,转向煤头尿素生产。

现阶段,我国约有72%的尿素采用煤气化生产,其中采用新型气化技术的水煤浆法产能占比约为17%。

国内大氮肥行业凭借技术及规模优势快速发展,中小型尿素企业逐步进行技术改造,扩大生产规模。

图表2:全球尿素生产以气头为主图表3:国内尿素生产以煤头为主来源:百川资讯,国金证券研究所来源:中国报告网,国金证券研究所进气国尿素成边际产能,推升国际尿素价格天然气价格维持高位,气头尿素成本压力提升。

从2016年初期开始,全球石油价格持续震荡走高,天然气价格亦随之快速回升,持续推升气头尿素的生产成本。

2017年初,IPE 英国天然气期货结算价约为6.5 $/Mbtu ,至2018年9月末,价格已上升至10 $/Mbtu ,涨幅达到50%以上。

天然气作为清洁能源,在一次能源中的使用占比正逐年缓慢提升,气-煤转换不断推进,对天然气价格具有一定的支撑作用。

目前全球天然气库存比五年平均水平低17 %,随着我国和欧洲等主要消费地区煤改气持续推进,对天然气的需求持续提升,加之国际油价受地缘政治影响高位震荡,预期天然气价格仍将位居高位,持续推动全球气头尿素生产成本上升。

图表4:2016年来国际天然气价格随原油价格持续走高来源:Wind ,国金证券研究所天然气资源地区差异明显,进气国气头尿素成边际产能。

受到全球天然气资源分布差异影响,各地的气头尿素成本亦呈现较大差异。

以每吨尿素消耗25Mbtu 天然气测算,俄罗斯、美洲、中东等重要的气产地成本优势极其明显,而南非、印尼等地区受到进口天然气价格推动,成本持续提升,已经成为行业内的边际产能。

而相比之下,国内大部分煤质尿素企业成本变化相对较小,尿素的竞争优势逐渐恢复。

图表5:全球尿素产能分布情况 图表6:当前气价下全球尿素成本曲线(元/吨)注:成本包含料耗、能耗、折旧等期间费用来源:中国产业信息网,国金证券研究所来源:Wind ,公开资料,国金证券研究所高成本地区尿素价差收窄,推升全球尿素价格。