利润及利润分配表

- 格式:xlsx

- 大小:14.96 KB

- 文档页数:1

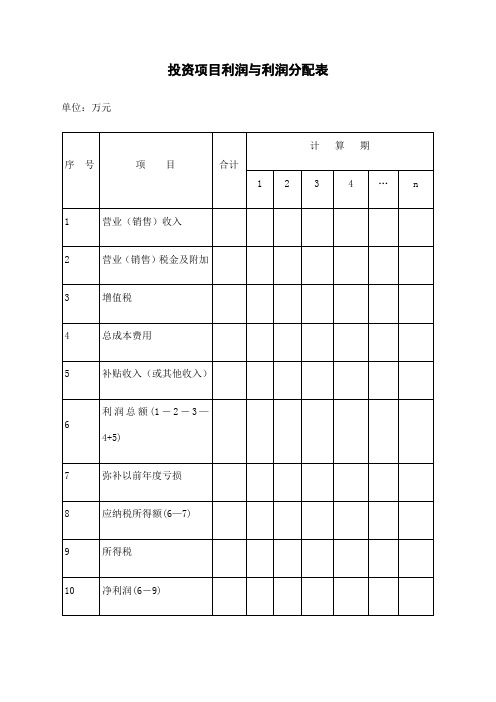

利润与利润分配表两篇篇一:利润与利润分配表篇二:利润与利润分配表一、利润及利润分配表的填列1."主营业务收入"指企业销售商品的销售收入和提供劳务等主要经营业务取得的收入总额。

2."营业成本"指企业已销售商品和提供劳务等主要经营业务的实际成本。

3."销售费用"指企业在销售商品过程中所发生的应由主营业务负担的各项销售费用。

如广告费。

4."管理费用"企业为组织和管理企业生产经营所发生的管理费用,包括企业的董事会和行政管理部门在企业的经营管理中发生的,或者应当由企业统一负担的公司经费(包括行政管理部门职工工资、折旧费、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)。

5."财务费用"指企业在生产经营过程中发生的一般财务费用,如利息支出、汇兑损失及金融机构手续费。

6."进货费用"指商业企业在进货过程中发生的应当由企业负担的运输费、装卸费、包装物、保险费等。

7."营业税金及附加"指企业应由销售商品、提供劳务等负担的税金,包括产品税、增值税、营业税、城市维护建设税等营业税金。

8."主营业务利润"指以上"1项-2项-3项-4项-5项-6项-7项"的合计数。

9."其他业务利润"指企业除销售商品和提供劳务等主营业务外的其他业务收入和扣除其他业务成本及应负担的费用、税金后的净收入(如为净支出应以"-"号表示)。

10."营业利润"指"8项+9项"之和。

11."投资收益"指企业以各种方式对外投资所得取的收益,其中包括分得的投资利润、债券投资的利息收入以及认购的股票应得的股利等。

12."营业外收入"项目和"营业外支出"项目,反映企业业务经营以外的收入和支出。

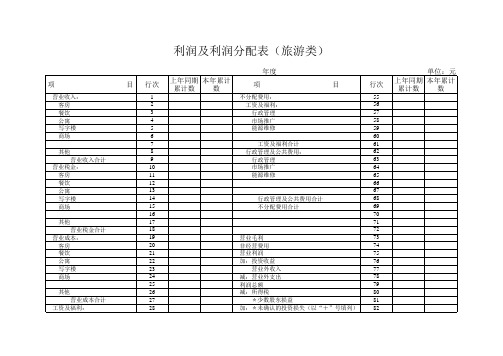

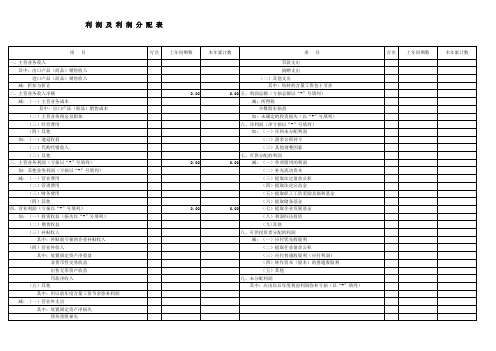

可供分配利润的计算及利润分配表一、引言在公司财务管理中,可供分配利润是指公司在扣除各种成本和税后所得利润的基础上,可供公司分配给股东或留作再投资的利润额。

对于股东来说,可供分配利润是其获利的重要来源,而对于公司来说,正确计算和合理分配可供分配利润才能实现经济效益最大化。

二、可供分配利润的计算1. 净利润计算公式:净利润 = 营业收入 - 营业成本 - 管理费用 - 销售费用 - 财务费用 - 税后净利润2. 可供分配利润计算公式:可供分配利润 = 净利润 - 强制性留存利润 - 做出其他计提 - 法定公积金提取 - 分配股利 - 损益调整 - 其他3. 利润分配表利润分配表是一份盈利企业进行利润分配的文件,包括了利润的来源和分配的对象等详细信息。

一般包括盈余公积金转增股本、提取法定公积金、提取任意盈余公积金、提取其他储备、利润分配、股东红利等内容。

三、探讨可供分配利润的深度和广度1. 可供分配利润的深度认识通过上述计算公式,我们可以清晰地了解可供分配利润的来源和范围。

在实际运作过程中,公司需要根据具体情况合理地分配利润,而这也是一个需要充分考虑股东利益、公司发展和合法合规的复杂问题。

2. 可供分配利润的广度应用在利润分配表中,利润的分配对象和方式都需要明确详细地列出,这既可以满足公司内部管理的需要,也可以向外部股东和监管部门进行合规报告。

四、总结与回顾从简单的净利润计算到复杂的利润分配表,可供分配利润的计算和分配是公司经营管理中极为重要的环节。

只有正确地计算和合理地分配可供分配利润,公司才能实现持续健康的发展。

作为财务人员,我们需要深入了解相关规定和政策,灵活运用财务知识,以实现公司和股东双赢的目标。

五、个人观点与理解在进行可供分配利润的计算和利润分配时,需要考虑公司的长远发展,充分尊重股东权益,同时也需兼顾合规性和社会责任。

只有在平衡好各方利益的基础上,公司才能持续稳健地发展,实现可持续经营的目标。