印花税核定征收方式鉴定表

- 格式:doc

- 大小:34.00 KB

- 文档页数:1

《印花税核定征收申请审批表》填写说明

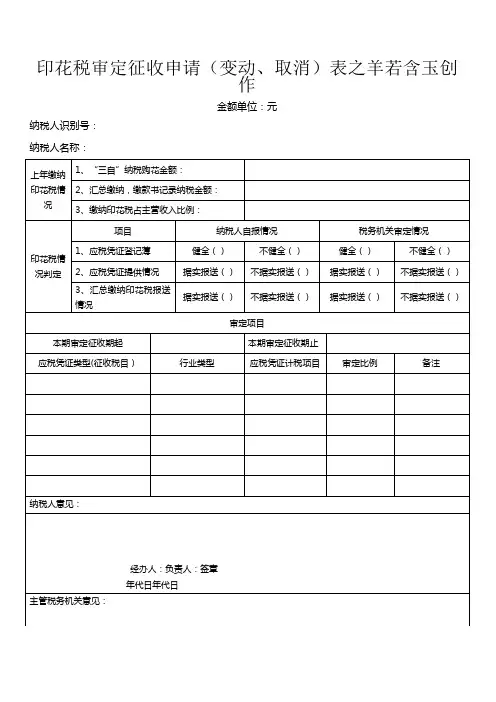

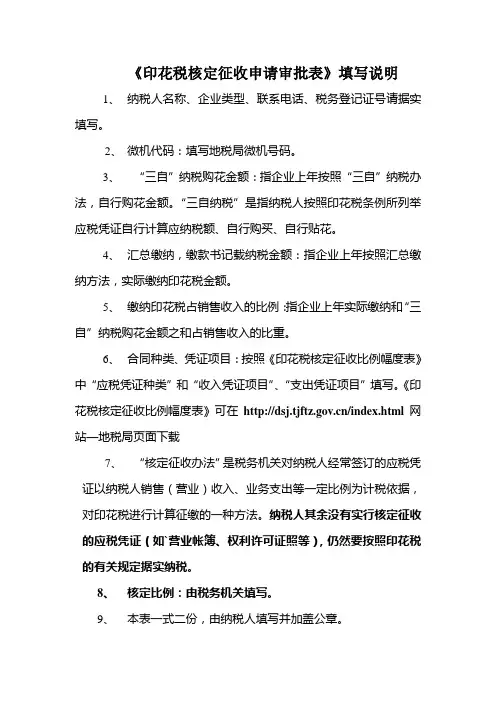

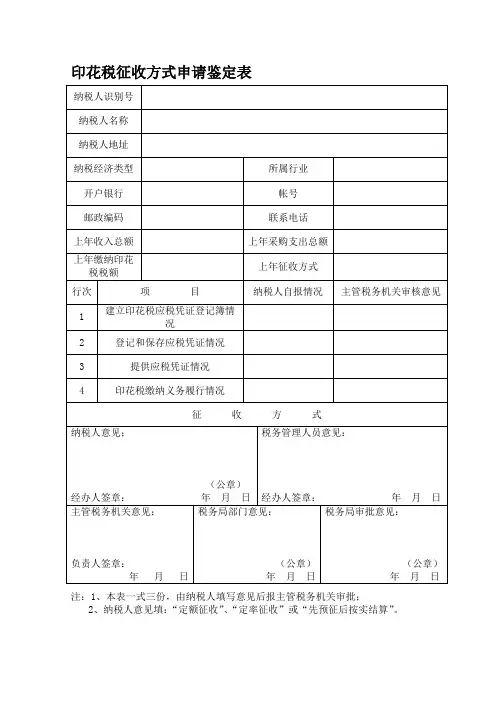

1、纳税人名称、企业类型、联系电话、税务登记证号请据实填写。

2、微机代码:填写地税局微机号码。

3、“三自”纳税购花金额:指企业上年按照“三自”纳税办法,自行购花金额。

“三自纳税”是指纳税人按照印花税条例所列举应税凭证自行计算应纳税额、自行购买、自行贴花。

4、汇总缴纳,缴款书记载纳税金额:指企业上年按照汇总缴纳方法,实际缴纳印花税金额。

5、缴纳印花税占销售收入的比例:指企业上年实际缴纳和“三自”纳税购花金额之和占销售收入的比重。

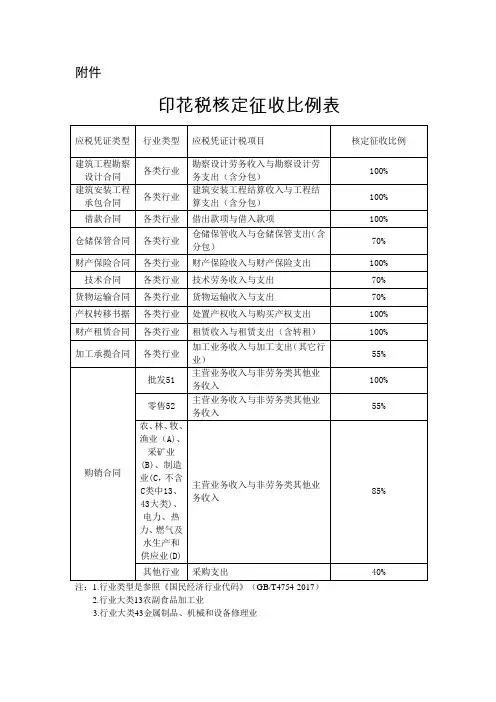

6、合同种类、凭证项目:按照《印花税核定征收比例幅度表》中“应税凭证种类”和“收入凭证项目”、“支出凭证项目”填写。

《印花税核定征收比例幅度表》可在/index.html网站—地税局页面下载

7、“核定征收办法”是税务机关对纳税人经常签订的应税凭证以纳税人销售(营业)收入、业务支出等一定比例为计税依据,对印花税进行计算征缴的一种方法。

纳税人其余没有实行核定征收的应税凭证(如`营业帐簿、权利许可证照等),仍然要按照印花税的有关规定据实纳税。

8、核定比例:由税务机关填写。

9、本表一式二份,由纳税人填写并加盖公章。

核定征收鉴定表1. 引言核定征收鉴定表是一种记录税务征收过程中所核定的相关数据的文档。

它用于按照税法和相关规定,对纳税人申报的税款进行鉴定,确定其应缴纳的税额。

这个文档是税务征收工作的重要依据,对于确保税务征收的公平性、准确性和合法性具有重要意义。

2. 内容和要求核定征收鉴定表需要包含以下内容:•纳税人的基本信息:包括纳税人的纳税人识别号、名称、地址等基本信息。

•所核定的税款种类和期间:标明所核定的税款种类以及所属期间,确保核定工作的准确性。

•核定的税款数额:准确记录核定的税款数额,包括应缴纳的税额、滞纳金等相关数据。

•核定依据和计算过程:详细列出核定税款的依据,包括税法、法规、规章等。

同时,需要透明地记录计算过程,确保核定的公平性。

•核定意见和签字:核定征收鉴定表需要包含税务人员的核定意见,并由相关人员进行签字确认。

这样可以确保核定的合法性和准确性。

3. 文件格式核定征收鉴定表应采用Markdown文本格式进行编写,以便于编辑、查阅和传播。

Markdown是一种轻量级标记语言,具有易读、易写的特点,被广泛应用于文档编写和协作工具中。

在编写核定征收鉴定表时,可以使用Markdown标记语言的各种功能,如标题、列表、表格、链接等,以便清晰和有组织地表达所需信息。

此外,Markdown还支持代码块的插入,可以方便地展示核定税款的计算过程。

为了进一步方便核定征收鉴定表的阅读和传播,可以将Markdown文本转换为其他格式,如PDF或HTML等。

这样,核定征收鉴定表可以更方便地进行打印和共享。

4. 示例下面是一个核定征收鉴定表的Markdown文本示例:# 核定征收鉴定表## 1. 纳税人信息- 纳税人识别号:1234567890- 纳税人名称:ABC公司- 纳税人地址:123 Street, City## 2. 核定税款信息- 税款种类:增值税- 税款期间:2021年第一季度## 3. 核定结果- 应缴纳税额:100,000元- 滞纳金:10,000元## 4. 核定依据和计算过程- 核定依据:《增值税法》第X条第Y款- 计算过程:根据纳税人申报材料以及《增值税法》相关规定,按照X%的税率计算应缴纳的税额。

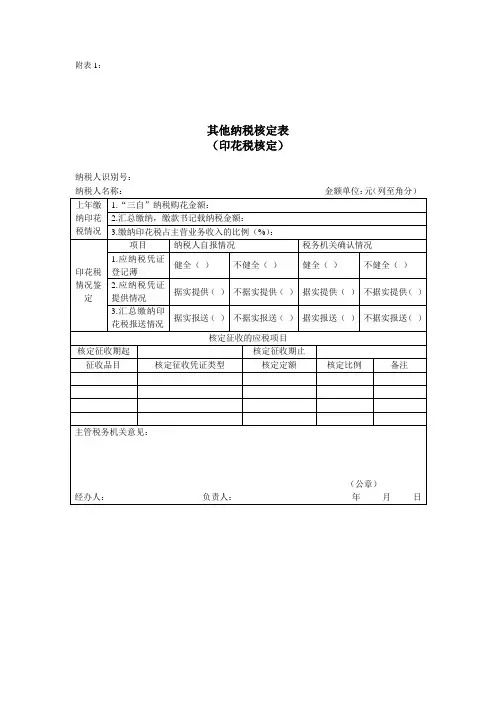

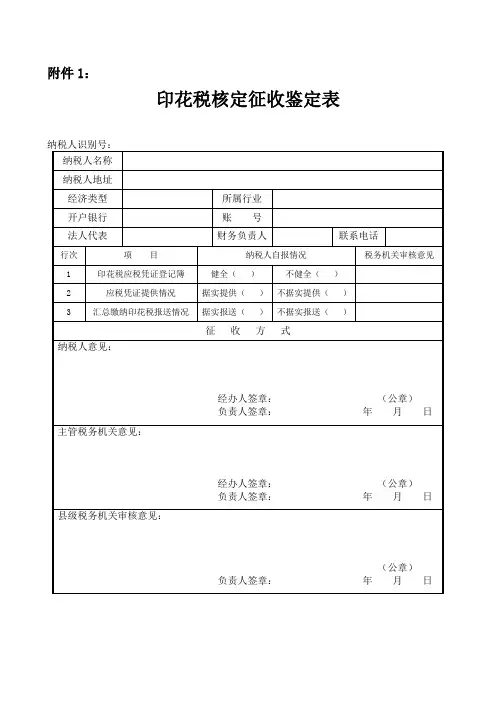

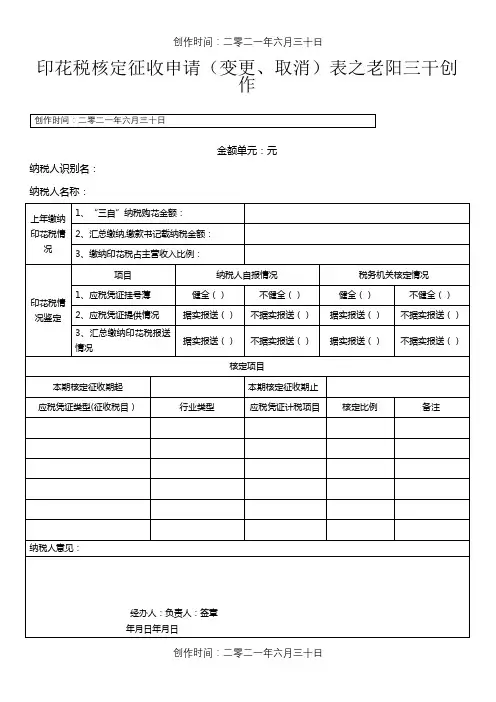

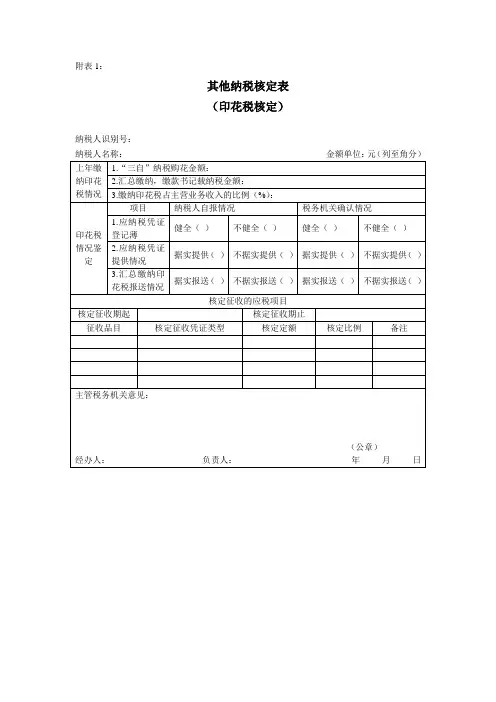

附表1:

其他纳税核定表

(印花税核定)

纳税人识别号:

纳税人名称:金额单位:元(列至角分)

上年缴纳印花税情况1.“三自”纳税购花金额:

2.汇总缴纳,缴款书记载纳税金额:

3.缴纳印花税占主营业务收入的比例(%):

印花税情况鉴定

项目纳税人自报情况税务机关确认情况

1.应纳税凭证

登记薄

健全()不健全()健全()不健全()2.应纳税凭证

提供情况

据实提供()不据实提供()据实提供()不据实提供()3.汇总缴纳印

花税报送情况

据实报送()不据实报送()据实报送()不据实报送()

核定征收的应税项目

核定征收期起核定征收期止

征收品目核定征收凭证类型核定定额核定比例备注

主管税务机关意见:

(公章)

经办人:负责人:年月日。

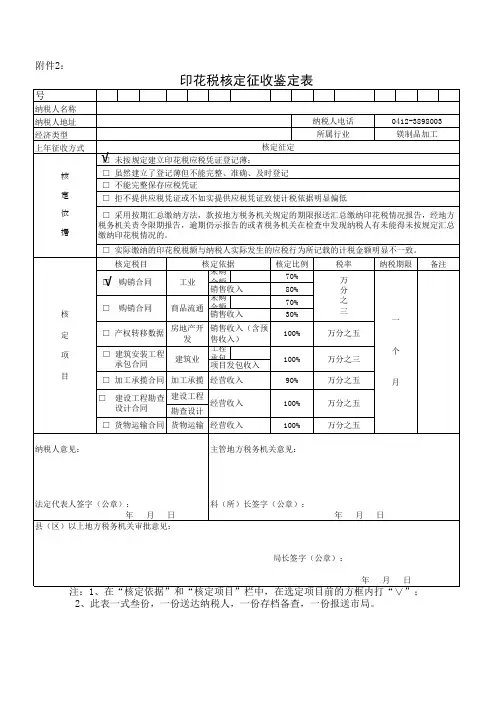

临沂市地方税务局印花税核定征收管理暂行办法第一条为了加强印花税征收管理,规范印花税征收和缴纳行为,保障国家税收收入,根据《中华人民共和国税收征收管理法》及《实施细则》、《中华人民共和国印花税暂行条例》及《施行细则》、《山东省地税局转发<国家税务总局关于进一步加强印花税征收管理有关问题的通知>的通知》(鲁地税函[2004]77号)和《山东省地方税务局印花税核定征收管理办法》(鲁地税函[2005]29号)的有关规定,结合我市实际,制定本办法。

第二条纳税人有下列情形之一,且无正当理由的,由主管地税机关核定印花税计税依据:(一)纳税人未按规定建立印花税应税凭证登记簿,或未如实登记和未完整保存应税凭证的;(二)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;(三)采用按期汇总缴纳办法的,未按主管地税机关规定的期限报送汇总缴纳印花税情况报告,经主管地税机关责令限期报告,逾期仍不报告的,或者地税机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

第三条对实行核定征收方式的纳税人,主管地税机关采用下列方法计算其应纳印花税额:应纳税额=计税依据×适用税率;计税依据=销售(营业)收入(采购成本、费用等)×核定征收比例.核定征收比例根据下列规定确定:(一)购销合同1、工业企业:采购、销售存货环节应纳的印花税,按销售收入金额130%的比例确定。

2、商业企业:商业批发企业采购、销售存货环节应纳的印花税,按销售收入金额100%的比例确定.商业零售企业采购存货环节应纳的印花税,按采购金额50%的比例确定,零售存货环节的印花税暂不征收。

对批零兼营商业企业,以批发金额和零售金额孰超过总销售收入的50%为原则确定执行批发企业或零售企业的核定比例。

3、外贸企业:采购、销售存货环节应纳的印花税,按销售收入金额140%的比例确定。

4、建筑施工企业:采购存货环节应纳的印花税,按采购金额70%的比例确定。