证 (1)现值法

券 现值法可以精确计算债券到期收益率,但计

投

算方法非常繁琐,根据债券的未来收益和当前的

资

市场价格来推算到期收益率。现值法公式如下:

学

P0(1Cr)1(1Cr)2(1Cr)3......(1Cr)n(1Fr)n

P0:债券的市场价格;C:债券的每期利息; r:债券到期收益率;n:债券到期期数;F:到期债券面值。

即期利率是10.5%,那么其隐含的1年到2年的远

资

期利率就等于11%,这是因为如果金融市场达到

学

均衡状态,投资者不即不能进行套利:

(1 1 0 % )(1 1 1 % ) (1 1 0 .5 % )2

四 影响利率的经济因素

1、经济增长(+) 证 2、通货膨胀(+)

3、货币供给(-) 券 4、财政赤字 投 5、外国资金流动

第十一章 债券价值

证 本讲重点: 券 债券价格和收益度量 投 利率期限结构理论 资 债券风险管理

学

第一节 债券投资收益

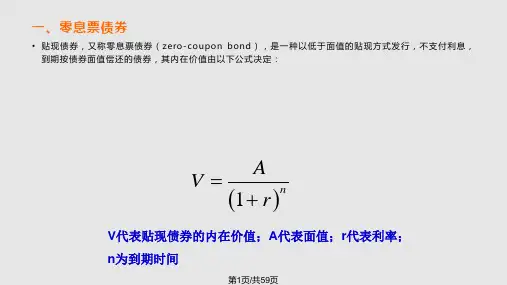

证 一、债券的价格 券 息票债券的价格 投 贴现债券的价格 资 由金融理论可知,任一基础金融资产的 学 价值是其未来所提供现金流的现值,债

券的合理价格是其未来利息与本金的现 值。

学

较不同现金流的不同期限的债券的平均收益率。

贴现债券的到期收益率

贴现债券的到期收益率:

证

券

V

P Ym

036510% 0 n

P0

投

资 其中:Y m :到期期益率

学

V :债券面额或卖出价格

Байду номын сангаас

P0 :发行价格

n :债券期限

息票债券到期收益率