东北财经才学会计系列教材会计学11第十一章收入利润

- 格式:ppt

- 大小:1.73 MB

- 文档页数:62

(2023)基础会计(东北财大)课件第11章财务会计报告(一)2023基础会计(东北财大)课件第11章财务会计报告简介本章主要介绍财务会计报告的概念、目的、种类和组成要素。

财务会计报告的概念财务会计报告是指企业根据会计准则和法律法规,按照一定格式和要求编制的反映企业财务状况、经营成果和现金流量等信息的书面报告。

财务会计报告的目的1.吸引投资者:向潜在的投资者展示企业的价值和潜力。

2.提供决策依据:为企业管理者提供决策依据,帮助企业制定决策和规划。

3.展示企业形象:展示企业的形象和信誉。

财务会计报告的种类1.资产负债表:反映企业的资产、负债和股东权益的状况。

2.利润表:反映企业的收入、成本和利润等情况。

3.现金流量表:反映企业现金收入和支出的情况。

4.股东权益变动表:反映企业股东权益变动的情况。

财务会计报告的组成要素1.审计报告:审计机构对企业编制的财务报告进行审计后的意见和结论。

2.报告主体:包括财务报告的编制单位和报告的负责人。

3.财务报告期:企业编制财务报告的时间段。

4.报告日期:财务报告发布的日期。

5.报告范围:财务报告所涵盖的内容和业务范围。

6.财务报告内容:各种财务报表以及对报表内容的解释和分析。

7.未来展望:企业经营预期和计划。

以上是本章的主要内容,掌握财务会计报告的概念、目的、种类和组成要素,对于企业的财务管理具有重要意义。

财务会计报告的编制流程1.收集业务数据:会计人员应该及时、准确地收集和记录企业的业务数据。

2.处理业务数据:处理业务数据的过程包括分析、记录和汇总,确保所有数据无误并符合会计准则。

3.编制财务报表:根据已处理的业务数据,编制各类财务报表并附上必要的注释和分析。

4.审计和审核:公司的管理人员和审计师对初稿进行审计和审核,确保财务报告的准确性和合法性。

5.发布财务会计报告:企业发布财务报告后,需要将报告提交给监管机构和股东,并在公司网站上公布供公众查看。

财务报告解读财务报告是企业公开的窗口,每个人都可以通过财务报告了解企业的经营、财务和现金流状况。

中级会计师中级会计实务第十一章收入在中级会计实务中,第十一章的“收入”是一个极其重要的章节。

对于企业来说,收入是其经营成果的重要体现,也是衡量企业业绩和盈利能力的关键指标。

理解和掌握收入的确认、计量和相关会计处理,对于准确反映企业的财务状况和经营成果具有至关重要的意义。

首先,我们来谈谈收入的定义。

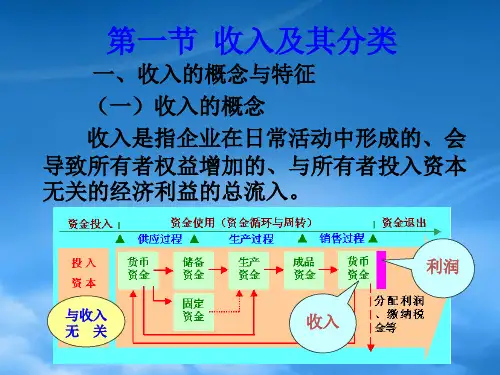

收入,简单来说,就是企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

这里需要注意“日常活动”这个关键词,它将收入与企业的主营业务和其他经常发生的活动紧密联系起来。

比如,一家制造企业销售产品所获得的款项就是其日常活动形成的收入;而如果该企业出售了一项闲置的固定资产所收到的款项,就不能算作日常活动形成的收入,而应该作为利得处理。

接下来,我们看一下收入确认的原则。

收入的确认需要同时满足五个条件:一是企业已将商品所有权上的主要风险和报酬转移给购货方;二是企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;三是收入的金额能够可靠地计量;四是相关的经济利益很可能流入企业;五是相关的已发生或将发生的成本能够可靠地计量。

这五个条件缺一不可,只有同时满足,才能确认收入。

在实际业务中,收入的确认方式多种多样。

比如,在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。

控制权的转移,通常表现为客户拥有现时权利,能够主导该商品的使用并从中获得几乎全部的经济利益。

而对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入。

确定履约进度的方法有很多,常见的有产出法和投入法。

产出法是根据已转移给客户的商品对于客户的价值确定履约进度;投入法是根据企业为履行履约义务的投入确定履约进度。

再来说说收入的计量。

收入的金额应当按照企业与购货方签订的合同或协议价款确定,但如果合同或协议价款存在可变对价、重大融资成分、非现金对价、应付客户对价等情况时,就需要进行相应的调整和处理。