《公司金融》第4章资本预算共79页文档

- 格式:ppt

- 大小:1.57 MB

- 文档页数:79

《公司金融》章节习题答案第一章公司金融导论一、单选题1、D2、B3、B4、B5、B6、A7、C二、多项选择题1、ABD2、ABCD3、ABC4、BCD5、CD6、BC三、判断题:1、×2、√3、√四、简答题详细答案见教材内容。

第二章货币的时间价值一、单选题1、C2、A3、B4、B5、D6、D7、A8、D9、C 10、A11、A 12、A 13、B 14、BCD二、多选题1、CD2、BC3、AD4、ABD5、ABCD6、ABC7、ABD8、ACD9、AB 10、BCD三、判断题1、×2、×3、×4、√5、√6、√7、√8、×9、× 10、× 11、× 12、×13、× 14、× 15、× 16、× 17、× 18、√ 19、× 20、√四、计算题1、(1)1997年年初A设备投资额的终值为:100000×(1+12%×2)=124000(元)(2)1997年年初各年预期收益的现值之和为:20000×(1+12%)-1+30000×(1+12%×2)-1+50000×(1+12%×3)-1=17857+24194+36765=78816(元)2、(1)1997年年初B设备投资的终值为:20000(1+10%)2=121000(元)(2)1997年年初各年预期收益的现值之和为:2000×(1+10%)-1+30000×(1+10%)-2+50000×(1+10%)-3=20000×0.9091+30000×0.8264+50000×0.7513=18182+24792+37565=80539(元) 3、(1)1997年年初对C 设备投资额的终值为:6000×[(F/A ,8%,3)-1]=60000×(3.2464-1)=134784(元) (2)1997年年初各年预期收益的现值为:50000×(P/A ,8%。

《公司金融》作业集答案第一章公司金融学导论一、思考题1.现代企业有几种组织形式,各有什么特点?答案:企业的基本组织形式有三种,即个人独资企业、合伙企业和公司企业。

(1)个人独资企业是指由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

(2)合伙企业是由各合伙人订立合伙协议,共同出资,合伙经营,共享收益,共担风险,并对合伙企业债务承担连带无限责任的营利组织。

(3)不论个人独资企业还是合伙企业,都没有独立于企业所有者之外的企业财产,由于这个原因它们统称为自然人企业。

它们的优点在于,企业注册简便,注册资本要求少,经营比较灵活。

缺点,一个是资金规模比较小,抵御风险的能力低。

另一个是企业经营缺乏稳定性,受企业所有者个人状况影响很大。

(4)公司企业是具有法人地位的企业组织形势。

公司拥有独立的法人财产,独立承担经济责任。

相对于自然人企业,公司企业具有巨大优越性。

尽管公司这种企业组织形势具有优势,但是也有弊端,其弊端有:重复纳税。

公司的收益先要交纳公司所得税;税后收益以现金股利分配给股东后,股东还要交纳个人所得税。

内部人控制。

所谓内部人指具有信息优势的公司内部管理人员。

经理们可能为了自身利益而在某种程度上侵犯或者牺牲股东利益。

信息披露。

为了保护股东以及债权人的利益,公司经理人必须定期向股东和投资者公布公司经营状况,接受监督。

2.在股东财富最大化目标下,如何协调债权人、股东与经理人之间的利益冲突?答案:(1)现代公司制的一个重要特征是所有权与经营权的分离,虽然两权分离机制为公司筹集更多资金、扩大生产规模创造了条件,并且管理专业化有助于管理水平的提高,但是不可避免地会产生代理问题。

一方面股东与经理人的利益目标并不完全一致,经理人出于使自身效用最大化的活动可能会损害股东利益;另一方面,股东与公司债权人之间也存在利益冲突,为了追求财富最大化,股东可能要求经理采取不利于债权人利益的行动。

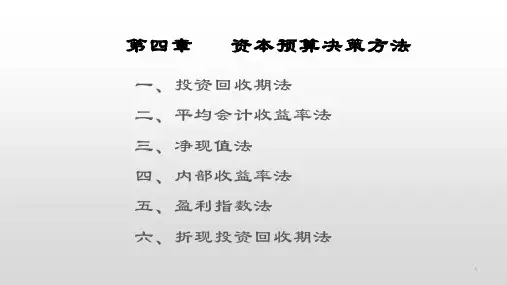

第四章资本预算4.1 复习笔记一、传统资本预算方法1.净现值法(1)净现值概念和法则①净现值概念净现值是指将目标项目在未来存续期间产生的预期现金流,以适当的贴现率贴现后加总,再减去目标项目期初的投资金额后的差量。

用公式表示为:②净现值法则净现值法则是项目投资决策分析中的重要原则。

它的主要内容包括:a.如果目标项目的NPV大于零,则目标项目应该被投资者接受。

b.如果目标项目的NPV等于零,则目标项目可以被投资者接受,但实施目标项目后不会改变公司的当前市场价值。

c.如果目标项目的NPV小于零,则目标项目应该被投资者拒绝。

(2)净现值法扩展①净现值由现金流量决定的原因a.会计利润决定净现值的局限性:一是公司当年发生的现金支出并没有从当年会计利润中完全扣除,而没有发生现金流出的费用则被完全从当年利润中扣除,因此,当年利润仅仅涉及当年一部分现金流量;二是现金支出不同的会计处置使得会计利润并不能完全反映公司当年真实的盈利水平,会高估或低估当年会计利润。

b.现金流量决定净现值的适用性:当年发生的现金支出全部作为当年现金流出,完全从当年现金净流量中扣除;当年实现的现金收入全部作为当年现金流入,增加当年现金净流量。

②现金流发生的时间现金流发生的时间主要涉及两个时间点和一个时间段。

两个时间点是指初始投资时刻和项目终止或出售时刻,一个时间段是指项目存续期。

项目初始投资时刻发生现金流出,项目终止或出售时刻一般会产生现金流入,在项目存续期内,每年均会因经营活动而发生现金流入和流出。

③现金流的估算投资项目的现金流主要有三类:一是期初投资额,二是存续期内每年的现金流入和现金流出额,三是项目到期或终止时的变现现金流(或称残值变现收入)。

在计算净现值时,主要的贴现对象是项目存续期内每年的现金流入和现金流出额。

在公司金融实践中,用自由现金流(FCF)来表示每年预期现金净流量(每年现金流入和现金流出的差额)。

在项目存续期内,自由现金流是指投资者获得的、可以自由支配的现金流。