锡行业研究报告56页56页PPT

- 格式:ppt

- 大小:6.10 MB

- 文档页数:56

中邮证券2023年4月1日AI 金属,只争朝“锡”——锡行业专题报告证券研究报告行业投资评级:强大于市|维持李帅华/魏欣中邮证券研究所新材料团队投资要点➢稀缺资源,新增供给不足:锡在地壳中含量较少,平均含量只有0.004%,全球锡矿资源储采比仅为14.83 ,主要产锡国中国、印尼储采比为7.57和10.81,其主要矿山品位下降,未来增量相对有限,我们预计2022-2026年全球精锡供给保持缓慢增长趋势,CAGR为3.27%,其中中国、印尼作为主要产锡国CAGR为1.79%/-1.38%,非洲、巴西、哈萨克斯坦等新兴产锡地区贡献主要增量,CAGR为6.44%。

➢AI应用或带动半导体行业提前复苏:从下游需求结构看,锡焊料是锡的主要下游(48%),其中与半导体有关需求占比达85%,我们认为当下半导体已进入主动去库阶段,费城半导体指数已于去年9月见底,按历史经验通常领先半导体市场6个月左右,此外AI行业需求火热,为相关企业带来大量GPU、CPU 为主的芯片订单,在国产替代趋势以及AI浪潮带动下,半导体行业有望提前复苏,带动锡需求基本盘回暖。

➢新能源需求打开增量空间:锡焊料在光伏和新能源汽车中可用于光伏焊带和PCB电路板,在行业景气度带动下表现出超越周期的增长潜力,我们测算2026年光伏、新能源汽车等新需求占锡焊料需求比例将从2021 年的占比10.53%增至25.74%,整体精锡供需缺口或将达到4.79万吨。

➢投资建议:建议关注锡业股份,兴业矿业,南化股份。

➢风险提示:锡价波动风险;下游需求不及风险;项目进度不及预期风险;模型假设与实际不符;政策超预期风险等。

供给:供给稳定,增量不足二行业公司对比四目录一锡:稀缺资源,应用广泛需求:基本盘提前复苏,新能源打开空间三一锡:稀缺资源,应用广泛1.1 什么是锡◼锡(Stannum )金属元素,元素符号Sn ,原子序数为50,是一种有银白色金属光泽的低熔点金属,纯锡质柔软,常温下展性好,化学性质稳定,不易被氧化,常保持银闪闪的光泽。

锡研究报告锡是一种重要的金属材料,具有良好的机械性能和耐腐蚀性。

本报告旨在对锡的产业链、市场现状、发展趋势等进行研究。

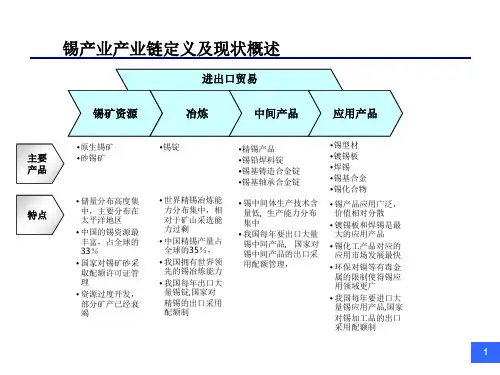

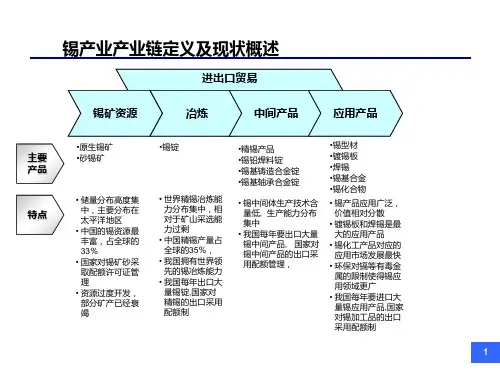

一、锡的产业链锡的产业链包括锡矿提取、锡加工、锡制品制造等环节。

1. 锡矿提取:锡矿主要分布在中国、印度尼西亚、巴西、缅甸等国家。

锡矿的开采和提炼是锡产业的起始环节。

2. 锡加工:锡矿经过冶炼和提纯等工艺,得到锡精矿。

随后,锡精矿经过进一步的加工,如熔炼、铸造、轧制等,得到不同形态的锡材料,如锡棒、锡板、锡片等。

3. 锡制品制造:锡材料经过加工和制造,可以用于制作锡箔、锡合金、电子元器件等各种锡制品。

二、锡的市场现状锡的市场需求主要来自电子、电气、工程机械等行业。

全球锡的消费主要集中在中国、日本、韩国和欧美国家。

1. 锡电子应用:随着电子产品的不断更新换代,对锡电子材料的需求也在逐年增加。

锡焊料、锡合金等在电子元器件制造中有广泛的应用。

2. 锡包装材料:锡在食品、饮料、药品等包装领域也有重要作用。

锡罐、锡箔等材料的使用,在保护和延长产品寿命方面发挥着重要的作用。

3. 工程机械:锡合金在工程机械的制造中有广泛应用。

锡合金具有优异的耐磨、耐腐蚀等特性,提高了机械零部件的使用寿命和性能。

三、锡的发展趋势1. 环保型锡矿提炼技术:由于锡矿开采对环境造成的影响,未来的发展将趋向环保型锡矿提炼技术,减少对环境的污染。

2. 锡电子应用的创新:随着电子行业的快速发展,对锡电子应用的需求也在不断增长。

未来锡电子材料将更加注重高性能、低成本、绿色环保等方面的创新。

3. 锡材料的轻量化应用:随着工程机械等行业对材料性能的要求不断提高,锡合金将更多地用于轻量化设计,减轻设备自重,提高工作效率。

综上所述,锡作为一种重要的金属材料,在电子、包装、机械等领域都有广泛应用。

随着技术的进步和市场需求的改变,锡产业将面临新的挑战和机遇。

需要持续关注行业动态,不断创新发展,提高产品质量和竞争力。

有色金属行业锡市场分析报告【锡市场分析报告】一、概述锡是一种常见的有色金属,具有良好的延展性和韧性,广泛应用于电子、冶金、化工、建筑等行业。

本报告将对当前锡市场进行分析,包括供需情况、价格走势以及未来发展趋势等方面。

二、供需分析1.供应情况全球锡产量主要集中在印度尼西亚、中国、缅甸等国家。

近年来,印度尼西亚成为全球最大的锡生产国,其丰富的锡矿资源使其锡产量居高不下。

同时,中国也是重要的锡生产国,其国内市场需求旺盛。

2.需求情况锡在电子工业中的应用占据了较大比重,主要用于制造电器元件和印制电路板。

另外,随着汽车工业的发展,锡在制造汽车零部件中也有广泛应用。

此外,建筑行业对于锡的需求也逐步增长。

三、价格走势近年来,全球锡价格呈现出较大波动。

其中,国际锡价格受印度尼西亚等主要生产国供应情况的影响较大。

由于印度尼西亚政府对锡出口实施限制政策,使得全球锡市场供应受到了一定程度的影响,进而推动了锡价格上涨。

此外,国际贸易摩擦以及全球经济形势的变化也对锡价格产生一定的影响。

四、未来发展趋势1.绿色环保随着全球环保意识的增强,绿色环保已成为锡行业未来发展的趋势。

传统的锡矿开采和冶炼对环境造成了一定污染,因此探索绿色环保的锡生产工艺成为行业发展的方向。

2.新技术应用锡在电子行业中的应用持续增长,尤其是随着新能源车的兴起,锡的需求量将进一步上升。

此外,新技术的应用也将对锡市场产生积极的影响,如锡合金材料在航空航天领域的应用。

3.供应稳定随着锡市场需求的增长,稳定供应将是锡行业发展的关键。

各国政府应加强监管,整顿市场秩序,提高锡矿资源的开发效率,保证市场供应的稳定性。

5.国际贸易政策的影响国际贸易政策对于锡市场的影响不容忽视。

各国政府应关注贸易争端的发展,采取积极应对措施,促进国际贸易秩序的稳定,为锡行业创造良好的外部环境。

六、结论综上所述,锡市场供需状况相对平衡,但价格波动较大。

未来,锡行业将以绿色环保为导向,推动新技术的应用,同时应加强供应稳定和关注国际贸易政策的影响,以保持市场的健康发展。

一、行业概述有色金属锡是一种非常重要的金属材料,广泛应用于电子、建筑、冶金和包装等行业。

2024年,全球锡行业呈现出的总体趋势是供需平衡、价格波动、市场竞争加剧等特点。

在全球经济放缓的背景下,锡行业面临的挑战逐渐增加,但同时也带来了新的发展机遇。

二、市场需求分析1.电子行业需求:随着智能手机、平板电脑和其他电子设备的普及,对锡的需求不断增加。

特别是锡合金在微电子领域应用广泛,这对锡行业的发展具有积极的推动作用。

2.建筑行业需求:城市化进程加速,建筑行业对锡的需求也在增长。

锡被用于制造防水材料、可耐高温的电线电缆和构件等,对于建筑行业的可持续发展起到至关重要的作用。

3.冶金行业需求:锡在冶金领域广泛应用,尤其是用于合金制造。

随着汽车工业的快速发展,对锡合金的需求也在增加。

三、产业链分析1.锡矿开采环节:全球主要的锡矿产地有中国、印度尼西亚、缅甸、玻利维亚等国家和地区,其中中国是全球最大的锡矿生产国。

2.冶炼环节:锡精矿在冶炼前需要经过矿石选矿、矿石破碎、矿石浮选等工艺。

全球主要的锡冶炼国家有中国、印度尼西亚和马来西亚等。

3.锡合金加工环节:主要包括铸造、轧制、拉伸和冷镦等工艺。

锡合金的加工技术成熟,主要生产国有中国、马来西亚和印度尼西亚等。

四、价格走势分析2024年全球锡价格呈现波动上升的态势。

全球经济放缓、市场供需平衡和贸易摩擦等因素对价格产生了一定的影响。

值得注意的是,2024年上半年由于供给端紧张和市场恐慌情绪推动,锡价格大幅上涨。

下半年随着供给增加和需求疲软,锡价格有所回落。

五、竞争格局分析1. 全球主要锡企业包括Yunnan Tin Group、MSC、Smelting Corporation、PT Timah等,其中中国的锡企业占据了全球锡行业的主导地位。

2.市场竞争加剧,行业集中度提高。

大型企业通过技术创新、市场布局等手段提升自身竞争力,中小企业面临着更大的压力。

3.智能化生产成为锡行业发展的新趋势,企业需要加大投入研发智能化设备,提高产能和质量。

锡工艺调研报告锡工艺调研报告一、调研背景随着现代工艺技术的不断发展,锡工艺作为一种传统工艺,仍然在一些特定领域中有着广泛的应用。

为了更好地了解和掌握锡工艺的相关信息,本报告进行了锡工艺的调研。

二、调研目的1. 了解锡工艺的基本情况。

2. 掌握锡工艺在不同行业中的应用。

3. 分析锡工艺的发展趋势及前景。

三、调研方法本次调研采用了文献资料收集和实地访谈相结合的方法。

首先通过阅读相关文献资料,对锡工艺的基本原理、工艺流程进行了了解。

其次,采访了几家从事锡工艺的企业,了解实际应用情况和市场需求。

四、调研结果1. 锡工艺的基本情况锡工艺是一种将锡及其合金作为主要材料进行加工的工艺。

其基本原理是通过将锡或锡合金加热至熔化状态,再通过浇铸、压铸等方式,制作出各种形状的产品。

由于锡具有良好的可塑性和可焊性,锡工艺在电子、冶金、化工等领域中有着广泛的应用。

2. 锡工艺的应用情况(1)电子领域:锡工艺在电子焊接中有着重要的应用,如电子元件的焊接、电路板的连焊等。

(2)制造业领域:锡工艺在制造业中也有着广泛的应用,如汽车制造中的锡焊接、机械制造中的锡部件加工等。

(3)冶金领域:锡合金可以用于制造各种具有特殊功能的合金材料,如锡铅合金用于制造铅酸蓄电池的电极等。

3. 锡工艺的发展趋势及前景随着科技的不断进步,锡工艺也在不断发展。

目前锡工艺主要面临以下几个方面的挑战:(1)环保要求:随着环境问题的日益严重,越来越多的国家和地区对有害物质的排放有更严格的要求。

锡工艺需要不断升级更新,以减少环境污染。

(2)自动化:随着制造业的自动化程度不断提高,锡工艺也需要向自动化方向发展。

通过引入机器人和智能化设备,提高生产效率和产品质量。

(3)材料创新:锡工艺需要不断引入新材料,以满足市场需求。

如研发更环保、更耐用的锡合金材料。

五、结论锡工艺作为一种传统工艺,在现代技术的支持下,仍然具有广泛的应用前景。

随着环保、自动化和材料创新的推进,锡工艺有望迎来更好的发展机遇。

2023年金属锡行业市场调研报告本次市场调研针对中国金属锡行业进行了全面细致的研究和分析。

通过实地走访和数据收集,我们掌握了锡行业的市场现状、发展趋势、前景展望、竞争格局和主要问题,给出了以下报告。

一、行业概述金属锡是一种重要的有色金属,广泛应用于电子、冶金、化工、包装等领域。

中国锡产业经过多年的发展,已经成为全球最重要的锡生产国和出口国,但仍面临着一些困难和挑战。

目前,中国锡行业存在以下主要问题:1.生产效率低下。

中国锡矿资源质量较差、开采难度大,加之部分企业采用传统工艺和设备,导致生产效率低下,资源利用率不高。

2.产品结构不合理。

中国锡行业以生产粗锡、锡球、锡合金为主,高端产品缺乏,产品附加值低。

3.环保压力大。

锡冶炼和加工过程中会产生废气、废水、固体废物等环境问题,加之政府环保政策越来越严格,企业面临着环保压力。

4.缺乏核心技术。

中国锡行业在新材料、新工艺等方面缺乏核心技术和创新能力,制约着行业的发展。

二、市场现状根据我国2019年锡产量统计,中国独占全球锡矿产量的45%以上,锡的产量在全球占比63%。

2019年我国锡精矿产量为15.02万吨,同比增长2.24%。

预计2020年我国锡产量仍将保持增长势头。

目前,中国锡行业主要呈现以下市场现状:1.供需矛盾突出。

随着锡行业需求的增加,供给端仍面临着不足的局面,市场供应短缺现象较为普遍。

2.价格波动剧烈。

锡行业价格波动幅度较大,2020年开年以来,锡价一度从180000元/吨跌至140000元/吨,再次证明了锡价格波动大的特点。

3.生产市场分散。

锡生产企业数量众多,市场竞争激烈,加之生产方式和工艺不同,市场结构相对分散。

三、市场分析1.发展机遇:新能源、节能环保、高端智能制造等领域的发展对锡材料提出了新的需求,打开了锡材料应用市场的新局面。

同时,随着我国数字化经济的发展和疫情影响的推动,企业的数字化和智能化水平不断提升,对锡材料高端、创新、环保等方面的需求也不断提高。

锡金属市场调研报告一、市场概述1.1 锡金属的定义和性质锡(Sn)是一种常见的金属元素,具有低熔点、良好的延展性和导电性等特点。

它广泛应用于电子工业、建筑工业、汽车工业等多个领域。

1.2 锡金属市场的背景随着全球经济的不断发展,锡金属市场迅速扩大。

尤其是在电子工业的快速发展及新能源汽车的兴起的推动下,锡金属的需求量不断增加。

1.3 锡金属市场的主要参与方主要的市场参与方包括锡矿石供应商、锡加工企业、锡金属交易所等。

二、市场分析2.1 锡金属的产量和供需情况根据市场调研数据显示,全球锡金属的产量逐年增长,但供应仍然紧张。

主要的锡金属生产国包括中国、印度和印度尼西亚。

2.2 锡金属的市场价格由于供应不足和需求增加,锡金属的市场价格呈现上涨趋势。

价格波动主要受到国际经济形势、原材料成本以及政策限制等因素影响。

2.3 锡金属的市场前景随着电子工业和新能源汽车产业的快速发展,锡金属市场有望继续保持增长。

未来几年,全球锡金属的需求量将持续增加。

三、市场挑战与机遇3.1 市场挑战•锡金属的供给不足可能导致市场价格的进一步上涨。

•全球经济不确定性可能影响锡金属市场的需求。

3.2 市场机遇•锡金属在电子工业和新能源汽车产业中的广泛应用为市场发展创造了机遇。

•各国政府加大的对可再生能源的投资也将促进锡金属市场的增长。

四、市场竞争分析4.1 主要竞争对手锡金属市场存在一些主要的竞争对手,包括中国锡业集团、印度锡业公司等。

4.2 竞争策略为了在市场竞争中占据优势地位,主要企业采取了以下策略: - 提高产品质量和技术创新 - 开展市场营销活动,拓展市场份额 - 与上游矿山和下游加工企业建立合作关系五、市场发展建议5.1 加强市场监测和预警机制建立健全的市场监测和预警机制,及时掌握市场动态,以便做出准确的市场决策。

5.2 提高锡金属的产能和资源开发力度加大对锡金属的资源开发力度,提高产能,缓解供需紧张状况。

5.3 加强企业技术创新和市场营销能力加强企业的技术创新能力,不断改进产品质量和性能,同时提高市场营销能力,树立企业品牌形象。

一、行业概述工业金属锡是一种常用的金属材料,广泛应用于电子、建筑、包装等领域。

2024年,全球锡产量约为25万吨,其中中国是最大的锡生产国家。

工业金属锡行业的发展与经济增长、科技进步以及政府政策密切相关。

本报告将对2024年工业金属锡行业的市场规模、竞争格局、主要企业以及发展趋势进行深度研究。

二、市场规模分析2024年,全球工业金属锡市场规模约为1000亿美元。

随着电子、建筑等经济行业的快速发展,对工业金属锡的需求持续增长。

尤其是电子行业对锡的需求呈现出稳步增长的态势,电子产品的普及以及电子元件的减小,使得对工业金属锡的需求提升。

三、竞争格局分析工业金属锡行业存在一定的垄断现象,少数几家大型企业控制着行业的主要市场份额。

这些企业拥有先进的技术和规模经济优势,能够在市场上保持竞争力。

此外,国家政策也对行业的竞争格局产生一定的影响。

一些国家对工业金属锡行业实施出口限制政策,导致进口市场竞争激烈。

四、主要企业分析中国是全球最大的工业金属锡生产国家,拥有许多工业金属锡企业。

中国锡业集团是中国最大的工业金属锡生产企业,年产锡量超过10万吨。

其他主要企业包括亚太锡业、圣一纳锡业等。

这些企业在市场上具有较强的竞争力,同时也面临着国内外市场竞争的压力。

五、发展趋势展望未来几年,工业金属锡行业有望继续保持稳步增长的态势。

首先,电子行业的快速发展将继续推动工业金属锡的需求。

随着智能手机、电脑等电子产品的普及,对电子元件的需求持续增长。

其次,建筑行业的发展也将带动锡的需求增长。

随着城市化进程的推进,对建筑材料的需求将持续增加。

最后,环保意识的增强将对工业金属锡产业产生积极的影响。

人们对可再生能源和低碳技术的需求将增加对锡的需求。

总结:2024年,工业金属锡行业市场繁荣、竞争激烈。

中国是全球最大的锡产品市场和生产国家,拥有一流的技术和规模经济优势的企业占据着市场的主导地位。

未来几年,工业金属锡行业有望继续保持增长势头,主要受益于电子行业和建筑行业的发展,同时环保意识的增强也将推动行业的发展。

全球锡行业供给研究报告一、概述锡是一种重要的金属,广泛应用于电子、汽车、建筑等行业。

随着全球经济的发展和工业化进程的加快,对锡的需求不断增加。

本报告将对全球锡行业的供给情况进行研究和分析。

二、全球锡行业供给情况1.矿产资源锡主要通过矿石开采获取,全球主要的锡矿产资源分布在印尼、中国、秘鲁和巴西等国家。

其中,印尼是全球最大的锡产国,占全球总产量的25%以上。

中国是全球第二大锡产国,占比约为15%。

2.锡矿开采产量全球锡矿开采产量呈现波动增长的趋势。

2024年全球锡矿开采产量为13万吨左右,其中印尼和中国的产量占据了绝大部分。

由于全球锡矿短缺和环境保护压力增加,锡矿开采的增长受到一定限制。

3.锡矿资源储量全球锡矿资源储量有限,随着矿产开采的增加,全球锡矿储量逐渐减少。

据统计,全球锡矿资源储量约为300万吨左右,其中印尼和中国的储量占比较高。

锡矿资源的减少将对全球锡供给产生影响。

4.冶炼加工能力全球锡冶炼加工能力主要集中在中国、印尼和马来西亚等地。

中国拥有全球最大的锡冶炼企业,其冶炼能力占全球总产能的30%以上。

印尼和马来西亚的冶炼能力也较为突出。

5.锡产量全球锡产量存有一定的不确定性,主要受到锡矿开采量和冶炼加工能力等因素的影响。

根据数据统计,2024年全球锡产量为32万吨左右,其中中国和印尼的产量占据了绝大部分。

6.出口和进口情况三、全球锡行业供给面临的挑战与机遇1.矿产资源的短缺全球锡矿资源储量有限,面临资源枯竭的困境。

需要通过科技进步和资源合理利用来缓解资源短缺问题,以满足日益增长的锡需求。

2.环境保护压力增加锡矿开采和冶炼过程中产生的废水、废气和废渣会对环境造成一定的污染。

全球各国对环境保护要求越来越高,相关法律法规也越发严格。

锡行业需要积极采取环保措施,提高资源利用效率,减少污染排放。

3.科技进步的推动通过科技进步,锡矿开采和冶炼工艺将会得到提升,锡资源利用效率将大幅度提高,有助于缓解资源短缺问题。

锡行业分析报告摘要本报告对锡行业进行了全面的分析,包括行业背景、市场规模、竞争格局、发展趋势等方面进行了详细探讨。

通过研究发现,锡行业在过去几年中呈现出稳步增长的趋势,市场潜力巨大,但也面临一些挑战。

然而,随着经济的发展和技术的进步,锡行业未来有望迎来更多机遇。

介绍锡是一种重要的有色金属,广泛应用于电子、建筑、航空航天、汽车等领域。

随着经济的发展和科技的进步,对锡的需求不断增加,使得锡行业迅速发展。

本报告将对锡行业的市场规模、竞争格局以及发展趋势进行分析,为投资者提供参考信息。

市场规模根据数据统计,过去几年里,全球锡行业市场规模逐步扩大。

截至去年底,全球锡产量超过XX吨,市场价值达到XX亿美元。

锡的主要消费国包括中国、印度、美国等。

中国是全球最大的锡生产国和消费国,其锡产量占全球总产量的XX%。

市场竞争格局锡行业竞争激烈,主要厂商包括XX、XX、XX等。

这些企业凭借其技术实力、规模优势和品牌影响力,在市场上占据较大份额。

此外,行业还存在着一些中小型企业,它们在某些领域和地区具有一定竞争力。

然而,由于锡矿资源的稀缺性,行业竞争仍然相对激烈。

行业发展趋势技术进步带来机遇随着技术的不断进步,锡行业将迎来更多机遇。

例如,随着电子行业的快速发展,对小型、高性能锡组件的需求不断增加。

同时,新型锡合金的研发也为行业的创新与发展提供了机遇。

环保压力催生绿色发展环保意识的增强使得锡行业面临着更多的环保压力。

在全球环境保护的大背景下,锡行业需要加大对污染物的治理力度,推动绿色发展。

例如,推广使用高效能源和清洁生产技术,减少对环境的影响。

市场需求的多样化推动创新随着市场需求的多样化,锡行业需要不断推陈出新,提供符合市场需求的产品。

例如,汽车行业对重量更轻、强度更高的锡合金需求增加,而电子行业对尺寸更小、能耗更低的锡组件需求增加。

因此,锡行业需要加大技术研发力度,不断创新。

国际贸易形势的不确定性当前,国际贸易形势不确定性加大,全球经济增长放缓。