北大医药2019年财务分析结论报告

- 格式:rtf

- 大小:19.02 KB

- 文档页数:3

第1篇一、前言医药行业作为我国国民经济的重要组成部分,近年来在政策扶持、市场需求等因素的推动下,呈现出快速发展的态势。

为了更好地了解医药行业的财务状况,本报告将从医药行业的整体财务状况、主要企业财务分析以及行业发展趋势等方面进行深入剖析。

二、医药行业整体财务状况1. 行业规模根据国家统计局数据,2019年我国医药制造业营业收入达到3.3万亿元,同比增长8.4%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业营业收入增长较快。

2. 行业利润2019年,我国医药制造业实现利润总额3905亿元,同比增长8.8%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业利润增长明显。

3. 行业资产负债率截至2019年末,我国医药制造业资产负债率为57.5%,较2018年末下降0.8个百分点。

这说明我国医药行业整体财务状况良好,资产负债风险较低。

三、主要企业财务分析1. 财务收入分析以某医药上市公司为例,2019年营业收入为100亿元,同比增长10%。

其中,主营业务收入为90亿元,同比增长8%。

这表明该企业在行业整体增长的情况下,保持了较快的收入增长速度。

2. 财务成本分析2019年,该医药上市公司主营业务成本为80亿元,同比增长7%。

主营业务成本占主营业务收入的比例为88.9%,较2018年略有上升。

这可能与原材料价格上涨、人工成本增加等因素有关。

3. 财务利润分析2019年,该医药上市公司实现净利润10亿元,同比增长12%。

净利润率为10%,较2018年提高1个百分点。

这表明企业在提高主营业务收入的同时,也实现了利润的增长。

4. 财务现金流分析2019年,该医药上市公司经营活动产生的现金流量净额为15亿元,同比增长20%。

投资活动产生的现金流量净额为5亿元,同比增长10%。

筹资活动产生的现金流量净额为10亿元,同比增长5%。

这表明企业现金流状况良好,具有较强的偿债能力。

四、行业发展趋势1. 行业政策导向近年来,我国政府高度重视医药行业的发展,出台了一系列政策措施,如“健康中国2030规划纲要”、“关于促进医药产业创新发展的意见”等。

中国医药2019年三季度财务分析综合报告中国医药2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为43,837.68万元,与2018年三季度的59,693.41万元相比有较大幅度下降,下降26.56%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为760,215.93万元,与2018年三季度的606,270.86万元相比有较大增长,增长25.39%。

2019年三季度销售费用为83,218.13万元,与2018年三季度的82,166.71万元相比有所增长,增长1.28%。

2019年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2019年三季度管理费用为21,014.33万元,与2018年三季度的19,899.13万元相比有较大增长,增长5.6%。

2019年三季度管理费用占营业收入的比例为2.29%,与2018年三季度的2.6%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年三季度财务费用为4,397.3万元,与2018年三季度的2,424.3万元相比有较大增长,增长81.38%。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

北大医药2019年财务状况报告一、资产构成1、资产构成基本情况北大医药2019年资产总额为245,471.19万元,其中流动资产为220,072.9万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的49.91%、30.4%和7.28%。

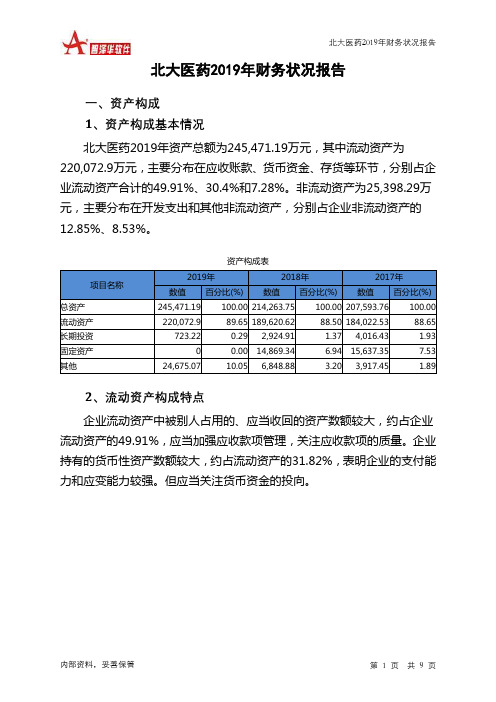

非流动资产为25,398.29万元,主要分布在开发支出和其他非流动资产,分别占企业非流动资产的12.85%、8.53%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产245,471.19 100.00 214,263.75 100.00 207,593.76 100.00 流动资产220,072.9 89.65 189,620.62 88.50 184,022.53 88.65 长期投资723.22 0.29 2,924.91 1.37 4,016.43 1.93 固定资产0 0.00 14,869.34 6.94 15,637.35 7.53 其他24,675.07 10.05 6,848.88 3.20 3,917.45 1.892、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的49.91%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的31.82%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产220,072.9 100.00 189,620.62 100.00 184,022.53 100.00 存货16,017.36 7.28 19,881.87 10.49 23,494.59 12.77 应收账款109,845.37 49.91 95,177.76 50.19 95,702.23 52.01 其他应收款0 0.00 15,312.97 8.08 12,948.03 7.04 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据3,134.68 1.42 3,415.92 1.80 4,117.84 2.24 货币资金66,891.29 30.40 52,054.77 27.45 41,998.92 22.82 其他24,184.21 10.99 3,777.33 1.99 5,760.91 3.133、资产的增减变化2019年总资产为245,471.19万元,与2018年的214,263.75万元相比有较大增长,增长14.56%。

一、公司概况北大医药公司成立于2001年,是一家以生物医药研发为主导的公司,专注于创新药物的研发和生产。

公司总资产达到100亿元人民币,拥有2000名员工。

在2024年,公司实现营业收入60亿元,净利润10亿元。

公司主要业务包括生物医药研发、药品生产和销售等。

二、财务分析1.偿债能力公司的资产负债率为50%,较上一年略有下降。

公司的长期负债占比较高,为30%,短期负债占比20%。

公司的流动比率为2,说明公司具有较好的偿债能力。

然而,公司的速动比率为1.5,说明公司的偿债能力略有不足。

2.盈利能力公司的毛利率为30%,较上一年有所提升。

公司的净利率为20%,稳定在较高水平。

公司的资产收益率为15%,说明公司的盈利能力较好。

然而,公司的每股收益为1元,较上一年略有下降。

3.营运能力公司的存货周转率为4次,说明公司的存货周转速度较快。

公司的应收账款周转率为6次,较上一年有所上升。

公司的固定资产周转率为3次,说明公司的资产利用效率较高。

三、风险分析1.市场风险公司的主要产品在市场上享有较高的知名度和口碑,市场需求稳定。

然而,竞争对手较多,行业竞争激烈,市场份额有所下降。

2.技术风险公司主要依靠自主研发新药品来维持盈利能力,因此技术创新能力较为重要。

然而,公司的研发投入偏低,新产品研发进展缓慢,存在技术风险。

3.政策风险医药行业受政策调控影响较大,政策变化可能会对公司业务产生影响。

尤其是医保政策调整可能会直接影响到公司产品的销售。

四、结论总体来说,北大医药公司具有较好的财务状况,偿债能力较强,盈利能力较好,资产运营效率高。

然而,公司面临市场竞争激烈、技术研发不足和政策风险等问题。

建议公司继续加大技术研发力度,提高产品创新能力,积极应对市场竞争和政策变化,保持良好的财务状况。

第1篇一、摘要随着我国医药行业的快速发展,企业之间的竞争日益激烈。

为了更好地了解医药企业的财务状况,提高企业的经济效益,本报告通过对医药企业的财务指标进行分析,旨在为医药企业提供财务管理的参考和决策依据。

二、报告背景医药行业作为我国国民经济的重要组成部分,近年来得到了快速发展。

随着国家政策的大力支持,医药企业的盈利能力、偿债能力、运营能力等方面均有所提高。

然而,在激烈的市场竞争中,企业仍需关注自身的财务状况,以应对潜在的风险。

本报告选取了我国某医药上市公司2019年至2022年的财务数据,对其财务指标进行分析。

三、分析指标1. 盈利能力指标盈利能力是企业生存和发展的基础,本报告选取以下指标进行分析:(1)净利润率:净利润与营业收入的比率,反映企业盈利能力;(2)毛利率:毛利润与营业收入的比率,反映企业产品或服务的盈利能力;(3)净资产收益率:净利润与净资产的比率,反映企业利用自有资本的盈利能力。

2. 偿债能力指标偿债能力是企业财务状况的重要体现,本报告选取以下指标进行分析:(1)流动比率:流动资产与流动负债的比率,反映企业短期偿债能力;(2)速动比率:(流动资产-存货)/流动负债,反映企业短期偿债能力;(3)资产负债率:负债总额与资产总额的比率,反映企业长期偿债能力。

3. 运营能力指标运营能力是企业经营效率的体现,本报告选取以下指标进行分析:(1)总资产周转率:营业收入与总资产的比率,反映企业资产利用效率;(2)存货周转率:营业成本与平均存货的比率,反映企业存货管理效率;(3)应收账款周转率:营业收入与平均应收账款的比率,反映企业应收账款管理效率。

四、分析结果1. 盈利能力分析(1)净利润率:2019年至2022年,该公司净利润率分别为15.2%、16.5%、17.8%、18.9%,呈现逐年上升趋势,表明企业盈利能力增强。

(2)毛利率:2019年至2022年,该公司毛利率分别为38.5%、39.2%、40.1%、41.3%,同样呈现逐年上升趋势,表明企业产品或服务的盈利能力不断提高。

第1篇一、概述随着我国经济的持续发展和人民生活水平的提高,医药行业作为关系国计民生的重要产业,近年来取得了长足的发展。

本报告旨在通过对医药行业财务状况的分析,揭示其发展现状、存在的问题及未来发展趋势,为投资者、管理层和相关部门提供决策参考。

二、行业概况1. 市场规模根据国家统计局数据显示,我国医药行业市场规模逐年扩大,2019年达到1.9万亿元,同比增长10.5%。

预计未来几年,随着人口老龄化加剧和健康意识的提高,市场规模将保持稳定增长。

2. 行业结构我国医药行业主要包括化学药品、中药、生物药品、医疗器械等子行业。

其中,化学药品市场份额最大,约占整个行业的60%;中药占比约为25%;生物药品和医疗器械占比相对较小。

3. 竞争格局我国医药行业竞争激烈,主要表现为以下特点:(1)企业数量众多,但规模较小,行业集中度较低。

(2)国内企业以仿制药为主,创新药研发能力相对较弱。

(3)国际巨头纷纷进入中国市场,加剧竞争。

三、财务分析1. 盈利能力分析(1)毛利率2019年,我国医药行业整体毛利率约为23%,较上年略有下降。

其中,化学药品毛利率约为27%,中药毛利率约为20%,生物药品毛利率约为35%。

从子行业来看,生物药品毛利率最高,其次是化学药品,中药毛利率最低。

(2)净利率2019年,我国医药行业整体净利率约为10%,较上年有所提高。

其中,化学药品净利率约为12%,中药净利率约为7%,生物药品净利率约为20%。

从子行业来看,生物药品净利率最高,其次是化学药品,中药净利率最低。

2. 运营能力分析(1)应收账款周转率2019年,我国医药行业应收账款周转率为5.2次,较上年有所提高。

这表明医药企业在回款方面取得了一定成效。

(2)存货周转率2019年,我国医药行业存货周转率为5.8次,较上年略有下降。

这可能与市场竞争加剧、库存积压等因素有关。

3. 偿债能力分析(1)资产负债率2019年,我国医药行业资产负债率为60%,较上年略有下降。

北大医药[000788]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况北大医药2019年资产总额为2,460,259,287.17元,其中流动资产为2,206,276,422.24元,占总资产比例为89.68%;非流动资产为253,982,864.93元,占总资产比例为10.32%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,北大医药2019年的流动资产主要包括应收票据及应收账款、应收账款以及货币资金,各项分别占比为51.21%,49.79%和30.32%。

第1篇一、前言随着我国医药行业的快速发展,医药集团作为行业的重要参与者,其财务状况对整个行业乃至国家的经济运行具有重要意义。

本报告通过对某医药集团的财务报表进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的情况,为投资者、管理层及相关部门提供参考。

二、公司概况某医药集团成立于1990年,是一家集研发、生产、销售为一体的大型医药企业。

公司主要从事化学药品、生物制品、中药及医疗器械的研发、生产和销售,产品涵盖心血管、神经、肿瘤、糖尿病等多个领域。

经过多年的发展,公司已在全国范围内建立了完善的销售网络,产品远销海外。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据公司2019年度资产负债表,截至2019年底,公司总资产为100亿元,其中流动资产为60亿元,非流动资产为40亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,公司资产以流动资产为主,说明公司具有较强的短期偿债能力。

同时,公司非流动资产占比相对较低,表明公司资产结构较为合理。

(2)负债结构分析截至2019年底,公司总负债为50亿元,其中流动负债为30亿元,非流动负债为20亿元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,公司负债以流动负债为主,说明公司短期偿债压力较小。

同时,公司非流动负债占比相对较低,表明公司负债结构较为稳健。

2. 利润表分析(1)营业收入分析2019年,公司营业收入为80亿元,同比增长10%。

其中,主营业务收入为70亿元,同比增长8%;其他业务收入为10亿元,同比增长20%。

从营业收入来看,公司主营业务收入占比相对较高,说明公司核心竞争力较强。

同时,其他业务收入同比增长较快,表明公司多元化发展战略取得一定成效。

(2)毛利率分析2019年,公司毛利率为30%,较上年同期提高2个百分点。

毛利率的提高主要得益于产品售价上涨及成本控制。

北大医药股份有限公司2019年度财务决算报告2019年,医改纵深推进,“三医”管理的顶层设计改革落地,《药品管理法》修订、带量采购扩围、医保目录调整、一致性评价推进等一系列政策的出台对医药行业现有商业模式和生态结构产生前所未有的冲击,行业面临新的发展机遇和巨大挑战。

“带量采购”、药品目录调整使仿制药降价成为趋势,行业集中度将进一步提升,仿制药高毛利时代终将成为历史,仿制药企业必须深刻思考在逐步进入规模化、成本制胜、低毛利的竞争时代中,如何加快模式创新、加大研发投入、改善产品结构,进而在行业格局重塑过程中胜出的现实问题。

在内外部诸多的挑战和不确定的情况下,公司基于“具有国际化能力的仿创型医药科技企业”的战略定位,继续坚持重点发展医药工业,优化医药商业,不断加大引进新产品与自主一致性评价研发力度,深入挖掘营收增长点,围绕产品力提升、团队经营者意识改善、研发创新改革不断努力,增强核心竞争力,提升企业经营业绩。

2019年公司实现营业收入25.09亿元,同比增加1.93亿元,增幅8.35%;实现归属于母公司的净利润5,018.86万元,同比增幅11.09%。

主要系公司改善产品结构、医药流通业务优化,整体经营质量持续改善,盈利能力得到提升。

一、2019年度公司经营情况分析主要经营数据及与上年度对比单位:万元1、研发费用:本期较上期增长168.59%,主要系本期药品一致性评价及新产品研发投入同比增长所致。

2、资产减值损失:本期较上期增长50.43%,主要系本期计提的存货减值损失同比增加。

3、其他收益:本期较上期下降38.85%,非持续性收益,主要系本期收到的财政扶持资金同比减少。

4、营业外收入:本期较上期下降67.32%,非持续性收益,主要系本期产生的债务和解收益同比减少。

5、营业外支出:本期较上期增长417.14%,主要系本期计提项目终止补偿损失及诉讼利息赔偿支出。

二、2019年度公司财务状况分析资产负债表主要项目变动情况单位:万元1、货币资金较年初增加14,836.52万,主要系本期公司医药工业板块回款良好,经营活动产生的净现金流同比增加所致。

北大医药2019年财务分析综合报告北大医药2019年财务分析综合报告

一、实现利润分析

2019年实现利润为6,589.78万元,与2018年的6,520.66万元相比有所增长,增长1.06%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2019年营业成本为154,297.94万元,与2018年的150,415.75万元相比有所增长,增长2.58%。

2019年销售费用为69,370.93万元,与2018年的58,690.37万元相比有较大增长,增长18.2%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为13,483.6万元,与2018年的12,523.69万元相比有较大增长,增长7.66%。

2019年管理费用占营业收入的比例为5.37%,与2018年的5.41%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年财务费用为550.06万元,与2018年的630.42万元相比有较大幅度下降,下降12.75%。

三、资产结构分析

与2018年相比,2019年其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,北大医药2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

北大医药2019年的营业利润率为2.92%,总资产报酬率为3.11%,净资产收益率为4.06%,成本费用利润率为2.75%。

企业实际投入到企业自身经营业务的资产为244,569.59万元,经营资产的收益率为3.00%,而对外投资

内部资料,妥善保管第1 页共3 页。