2015年浙江会计证考试《会计基础》第八章账务处理程序-浙江财会网

- 格式:doc

- 大小:2.53 MB

- 文档页数:10

(1)有利于规范会计工作,保证会计信息加工过程的严密性,提高会计信息质量;(2)有利于保证会计记录的完整性和正确性,增强会计信息的可靠性;(3)有利于减少不必要的会计核算环节,提高会计工作效率,保证会计信息的及时性。

记账程序:指由填制,审核原始凭证到填制,审核记账凭证,登记日记账,明细分类账和总分类账,编制财务报表的工作程序和方法等。

意义财务处理程序的种类(分类依据:登记

总

分

类

账

的

依

据

和

方

法

不

同

)八

,

账

务

处

理

程

序概

念

与

意

义

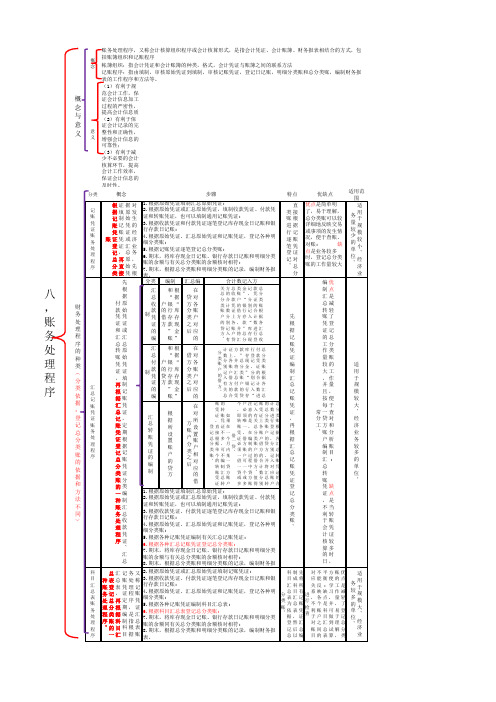

概念账务处理程序,又称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、财务报表相结合的方式,包括账簿组织和记账程序帐簿组织:指会计凭证和会计账簿的种类,格式,会计凭证与账簿之间的联系方法。

![[优选备考篇]2015全国新大纲会计从业资格培训·会计基础第八章账务处理程序讲义课件](https://img.taocdn.com/s1/m/27bb4e50be1e650e52ea99cc.png)

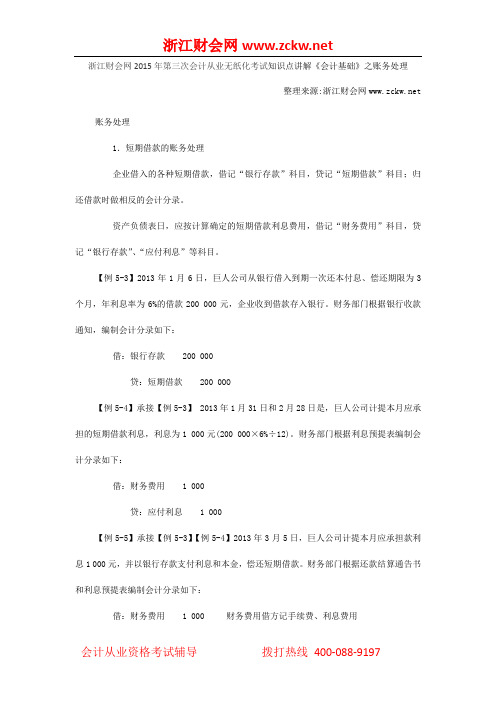

浙江财会网2015年第三次会计从业无纸化考试知识点讲解《会计基础》之账务处理整理来源:浙江财会网 账务处理1.短期借款的账务处理企业借入的各种短期借款,借记“银行存款”科目,贷记“短期借款”科目;归还借款时做相反的会计分录。

资产负债表日,应按计算确定的短期借款利息费用,借记“财务费用”科目,贷记“银行存款”、“应付利息”等科目。

【例5-3】2013年1月6日,巨人公司从银行借入到期一次还本付息、偿还期限为3个月,年利息率为6%的借款200 000元,企业收到借款存入银行。

财务部门根据银行收款通知,编制会计分录如下:借:银行存款 200 000贷:短期借款 200 0OO【例5-4】承接【例5-3】 2013年1月31日和2月28日是,巨人公司计提本月应承担的短期借款利息,利息为1 000元(200 000×6%÷12)。

财务部门根据利息预提表编制会计分录如下:借:财务费用 1 000贷:应付利息 1 000【例5-5】承接【例5-3】【例5-4】2013年3月5日,巨人公司计提本月应承担款利息1 000元,并以银行存款支付利息和本金,偿还短期借款。

财务部门根据还款结算通告书和利息预提表编制会计分录如下:借:财务费用 1 000 财务费用借方记手续费、利息费用应付利息 2 000短期借款 200 000贷:银行存款 203 0002.长期借款的账务处理企业借人长期借款,应按实际收到的金额借记“银行存款”科目,按借款本金贷记“长期借款一一本金”科目,如存在差额,还应借记“长期借款一一利息调整”科目。

资产负债表日,应按确定的长期借款的利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按确定的应付未付利息,贷记“应付利息”科目,按其差额,贷记“长期借款一一利息调整”等科目。

【例5-6】2013年1月10日,巨人公司向银行借入期限为3年,年利息率为6%,本金为100万元的借款。

第八章账务处理程序(课后作业)一、单项选择题1、下列各项中,()属于科目汇总表账务处理程序和汇总记账凭证账务处理程序主要相同点。

A、记账凭证汇总的方法相同B、登记总账的依据相同C、都可以做到试算平衡D、可以大大减少登记总分类账的工作量2、在科目汇总表账务处理程序下,一般应采用()记账凭证。

A、一借多贷B、多借多贷C、一借一贷D、一贷多借3、以下关于科目汇总表账务处理程序的描述中,错误的是().A、根据科目汇总表登记总分类账B、不能反映账户间的对应关系C、能反映各账户一定时期内的借方发生额和贷方发生额,进行试算平衡D、由于科目汇总表的编制手续复杂,所以只适用于小规模、业务少的企业4、在科目汇总表核算形式下,记账凭证不可以用来()。

A、登记库存现金日记账B、登记总分类账C、登记明细分类账D、编制科目汇总表5、甲公司是一家小规模企业,选用记账凭证账务处理程序记账,工作流程涉及如下环节:①根据原始凭证或汇总原始凭证填制记账凭证;②根据原始凭证或原始凭证汇总表、记账凭证登记明细账;③根据明细账和总分类账编制会计报表;④根据收款凭证、付款凭证登记现金日记账和银行存款日记账;⑤根据记账凭证登记总分类账。

⑥库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符。

下列流程中,正确的是().A、①②③④⑤⑥B、①④②⑤⑥③C、①⑤④②③⑥D、⑤④①②⑥③6、记账凭证账务处理程序的主要缺点是()。

A、登记总分类账的工作量较大B、不利于会计分工C、不反映各科目的对应关系D、总分类账不能详细地反映经济业务的发生情况7、各种账务处理程序的主要区别是()。

A、总账格式不同B、登记明细账的依据不同C、登记总账的依据和方法不同D、编制会计报表的依据不同8、一家小型商业流通企业,主要经销家电产品,其账务处理使用记账凭证账务处理程序。

则月末登记总账的依据是()。

A、原始凭证B、原始凭证汇总表C、记账凭证D、记账凭证汇总表9、根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账。

账务处理程序【考点1】账务处理程序的概念与意义1.概念账务处理程序,又称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、财务报表相结合的方式,包括账簿组织和记账程序。

2.科学、合理地选择账务处理程序的意义(1)有利于规范会计工作,保证会计信息加工过程的严密性,提高会计信息质量;(2)有利于保证会计记录的完整性和正确性,增强会计信息的可靠性;(3)有利于减少不必要的会计核算环节,提高会计工作效率,保证会计信息的及时性。

【考点 2】账务处理程序的种类与主要区别(1)记账凭证账务处理程序(2)汇总记账凭证账务处理程序(3)科目汇总表账务处理程序最基本的账务处理程序---记账凭证账务处理程序,是其他账务处理程序的基础。

它们之间有许多共同点,也存在着差异,其主要区别在于登记总账的依据和方法不同。

【考点 3】三种账务处理程序的主要特点1.记账凭证账务处理程序:直接根据记账凭证逐笔登记总分类账2.汇总记账凭证账务处理程序:定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账。

3.科目汇总表账务处理程序:又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账。

【考点 4】三种账务处理程序的账簿组织和记账程序【考点5】汇总记账凭证的编制方法汇总收款凭证根据“库存现金”和“银行存款”账户的借方进行编制汇总收款凭证根据“库存现金”和“银行存款”账户的贷方进行编制汇总收款凭证(1)通常根据所设置账户的贷方进行编制(2)在编制的过程中贷方账户必须唯一,借方账户可一个或多个,即转账凭证必须一借一贷或多借一贷。

(2)如果在一个月内某一贷方账户的转账凭证不多,可不编制汇总转账凭证,直接根单个的转账凭证登记总分类账【考点6】科目汇总表的编制方法“本期发生额合计试算平衡表”【考点 7】三种程序的优缺点及适用范围。

2015年浙江会计证考试《会计基础》第八章账务处理程序知识点整理

整理来源:浙江财会网 账务处理程序

会计信息处理技术的演变

会计信息处理技术演变的影响

账务处理程序的内容、意义与种类

账务处理程序的概念:账务处理程序也称为会计核算形式或会计核算组织程序,是指会计凭证、会计账簿和会计报表相结合的方式。

包括会计凭证和账簿的种类、格式,会计凭证与账簿之间的联系方法,由原始凭证到编制记账凭证、登记明细分类账和总分类账、编制会计报表的工作程序和方法等。

一、账务处理程序的内容

账务处理程序的内容包括:凭证组织、账簿组织和记账程序

(一)凭证组织

凭证组织是指会计凭证的种类、格式以及各种会计凭证之间相互关系

的总称。

凭证组织工作包括:

1.确定自制原始凭证的种类与格式。

2.确定原始凭证是否需要汇总。

3.确定记账凭证是采用专用格式还是通用格式。

4.确定记账凭证是否汇总。

账簿组织

账簿组织是会计账簿的种类、格式以及会计账簿之间相互关系的总称。

每个会计主体都必须设置一套能满足经营管理需要和会计核算要求的账簿。

单位一般应设置现金日记账、银行存款日记账、三栏式明细账、多栏

式明细账、数量金额式明细账、固定资产卡片账、总账等账簿,备查

账可根据需要设置。

(二)记账程序

记账程序是指从会计凭证的填制、传递开始,经过登记账簿,到编制

财务会计报表的整个过程,不同的记账程序导致了会计核算形式即账

务处理程序的差别。

常用的记账程序主要有:记账凭证记账程序、汇总记账凭证记账程序

和科目汇总表记账程序。

三、账务处理程序的种类

在我国,常用的账务处理程序主要有三种:

1.记账凭证账务处理程序;

2.汇总记账凭证账务处理程序;

3.科目汇总表账务处理程序。

注意:各种账务处理程序在许多方面是相同的,但也各有特点,它们的主要区别在于登记总账的依据和方法不同。

各单位要根据生产经营活动的特点、企业规模大小和交易或者事项简繁程度不同,合理选择账务处理程序。

第二、不同种类账务处理程序的内容

一、记账凭证账务处理程序

概念:记账凭证账务处理程序,是指对发生的交易或者事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后直接根据记账凭证逐笔登记总分类账的一种账务处理程序。

(一)记账凭证账务处理程序的具体内容

1.凭证组织

凭证设置:既可采用收款凭证、付款凭证和转账凭证(专用凭证),也可采

用通用格式的记账凭证。

2.账簿组织

账簿设置:设现金日记账、银行存款日记账、总账和明细账。

总账采用三栏式或多栏式,明细账采用三栏式、多栏式或数量金额式等。

3.记账程序

(二)记账凭证账务处理程序的特点、优缺点与适用范围

二、汇总记账凭证账务处理程序

概念:汇总记账凭证账务处理程序,是根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

(一)汇总记账凭证账务处理程序的具体内容

1.凭证组织

凭证设置:只能采用收款凭证、付款凭证和转账凭证格式,不能采用通用格式的记账凭证。

此外,还应设置反映科目对应关系的各种汇总记账凭证。

汇总收款凭证

按照“库存现金”和“银行存款”科目的借方设置凭证,对凭证中各贷方科目的发生额定期(如5天或10天)汇总,并作为登记总分类账的依据。

汇总转账凭证

按照转账凭证中每一贷方科目设置凭证,对转账凭证中与之对应的各借方科目的发生数定期(如5天或10天)汇总,并作为登记总分类账的依据。

注意:收款凭证只能是一借一贷或一借多贷形式,付款凭证和转账凭证只能是一借一贷或多借一贷形式。

2.账簿组织

账簿设置:设现金日记账、银行存款日记账、总账和明细账。

(与记账凭证账务处理程序相同)

总账采用三栏式或多栏式,明细账采用三栏式、多栏式或数量金额式等。

3.记账程序

(二)汇总记账凭证账务处理程序的特、优缺点与适用范围

三、科目汇总表账务处理程序

概念:科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。

(一)科目汇总表账务处理程序的具体内容

1.凭证组织

凭证设置:既可采用收款凭证、付款凭证和转账凭证(专用凭证),也可采用通用格式的记账凭证。

此外,还要编制科目汇总表。

概念:科目汇总表,也称“记账凭证汇总表”,指定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

注意:科目汇总表与汇总记账凭证的关系

两者性质和作用相似,但结构和编制方法不同。

科目汇总表不分对应科目进行汇总,而是将所有科目的借方、贷方发生额汇总在一张科目汇总表内,然后据以登记总账。

2.账簿组织

账簿设置:设现金日记账、银行存款日记账、总账和明细账。

总账只能采用借贷余三栏式,明细账采用三栏式、多栏式或数量金额式等。

3.记账程序

(二)科目汇总表账务处理程序的特点、优缺点与适用范围。