采用静态投资分析方法

第四部分 投资分析案例

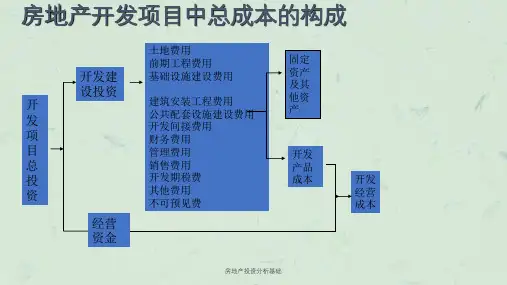

总投资估算表

单位:万元

序号

项

目

合计

一

1

建设投资

、

1.1

土地费用

总 投

1.2

前期工程费

1.3

基础设施建设费

1.4

园林景观建设费

资

1.5

建筑安装工程费

估

1.6

管理费用

算

1.7

不可预见费

30,264.27 15,880.21

525.71 1577.14 1163.18 6,571.42

价

指

资本金净利润率

标

资本金净利润率=税后利润÷ 资本金× 100%

这是投资者很关心的一个指标,因为它反映了 投资者自己的出资所带来的净利润。

第三部分 投资分析的主要内容

三

静态投资回收期( Pb)

、

财

指当不考虑现金流折现时,项目以净

务

收益抵偿全部投资所需的时间。是反映开

评

发项目投资回收能力的重要指标。

分

析

二、收益估算

的

主

三、财务评价指标

要 内

四、不确定性分析

容

第三部分 投资分析的主要内容

总投资估算表

一

序号

项

目

1

建设投资

、

1.1

土地费用

总

1.2

前期工程费

投

1.3 基础设施建设费

资 估

1.4

建筑安装工程费

1.5

公共配套设施建设费

1.6

管理费用

算

1.7

不可预见费

1.8 其他费用