到自己企业在本地X银行有信用证融资额度100万,于是决定从 国外B公司进口电解铝并通过X银行向B公司所在地银行开出即 期信用证,而A公司向X银行缴纳30万作为信用证保证金。10日

后这批电解铝到港,A公司也正好收回70万的应收账款,于是 向银行支付70万赎单付款从而获得该批电解铝,从而得以按时 完成订单交货时间。该案例中,A公司以银行信用证融资的利息 作为代价,换来了一笔大单生意的成功,并且避免了延期交货 产生的滞纳金。

与银行在出口押汇业务中承担的风险有什么区别?

哪个更大?为什么?

二、进口贸易融资

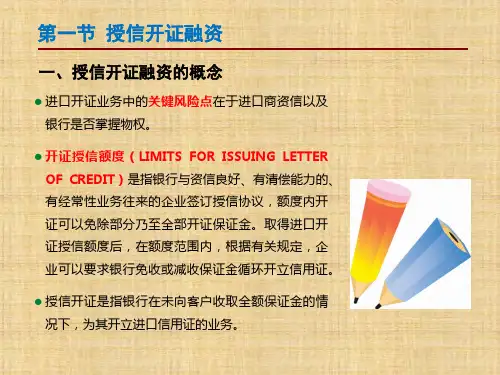

(一)开证额度

(LIMITS FOR ISSUING LETTER OF CREDIT) 为方便业务,开证银行对一些资信较好、有一定清偿 能力、业务往来频繁的进口人,根据其资信状况和提供担 保品的数量与质量情况,核定一个相应的开证额度,供客 户使用,客户在额度内申请开立信用证时,可减免保证金。 1.普通信用额度(GENERAL L/C LIMITS) 2.一次性开证额度(ONE TIME L/C LIMITS)

(2)银行审核信用证和一切出口商提供的资料后,办 理打包放贷。

(3)出口企业收到国外货款后归还打包放贷本金及利 息。

3

出口商融资方式一:信用证 打包贷款

A企业接到一笔国外订单向A企业采购一批电子元 件,A企业需要采购60万的原材料进行生产,但此时 A企业仅有30万流动资金可供采购,A企业决定用该 笔订单的进口商开出的信用证向本地银行借款30万进 行采购,并用最后的合同收入归还本金和利息。通过 这种操作,A企业成功用30万自有资金和交给银行的 短期利息,得到了60万投入才能得到的利润。

票据面值:USD1,000,000.00 贴现利率:美元3个月LIBOR(1.92%)+利差(1%) • 承诺费率:0.625%(如单据在两周内递交,则不收承