国际贸易之进出口商品的价格

- 格式:pptx

- 大小:396.07 KB

- 文档页数:45

国际贸易实务之进出口商品的价格引言在国际贸易中,了解商品的价格是非常重要的。

价格的确定直接影响到贸易的盈利能力和市场竞争力。

本文将介绍进出口商品价格的相关概念、因素和计算方法。

进口商品的价格进口商品的价格是指购买商品的成本,包括商品的生产成本、运输费用、关税、税费和利润。

以下是进口商品价格计算的几个关键因素:1. 生产成本生产成本是指制造、加工进口商品所需的成本,包括原材料成本、劳动力成本、能源成本等。

生产成本的高低直接影响到商品的定价。

2. 运输费用进口商品需要从出口国运输到进口国,运输费用是指其中的成本,包括陆路、海洋或空运费用。

运输费用的高低会影响进口商品的最终价格。

3. 关税和税费关税是指进口商品在进口国的税收,是由进口国政府根据不同商品设定的税率。

除了关税之外,进口商品还可能需要缴纳增值税、消费税等其他税费。

4. 汇率汇率是指两个货币之间的兑换比率。

进口商品的价格受到进口国货币和出口国货币之间的汇率影响。

如果进口国货币贬值,进口商品价格将上涨;如果进口国货币升值,进口商品价格将下降。

出口商品的价格出口商品的价格是指销售商品的收入,包括商品的生产成本、利润和国际市场竞争力。

以下是出口商品价格计算的关键因素:1. 生产成本出口商品的生产成本同样是一个重要因素。

生产成本低的商品在国际市场上更具有竞争力,因此出口商品的生产成本要尽可能降低。

2. 利润出口商品的利润是指销售商品后剩余的金额。

利润是企业获得收益的关键部分,它既包括企业的运营成本,又包括利润率。

3. 国际市场竞争力出口商品的价格也受到国际市场竞争力的影响。

如果出口商品的竞争对手价格更低或质量更好,出口商品的价格将受到压力。

进出口商品价格的计算方法进口商品和出口商品的价格计算方法相似,都需要考虑成本和利润等因素。

通常,以下是常见的计算方法:1. 成本加成法成本加成法是一种常见的进出口商品价格计算方法。

该方法根据商品的生产成本,添加一定的利润和费用来确定最终的价格。

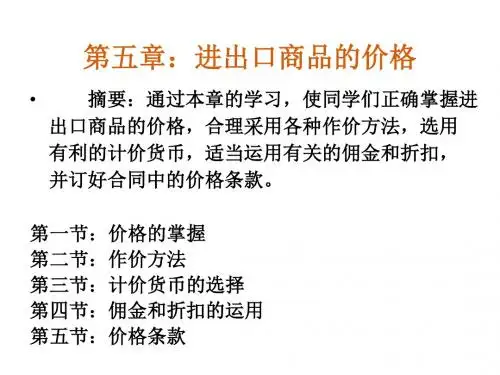

《国际贸易实务》教学内容模块一合同的条款第五章进出口商品的价格(理论教学环节)摘要:通过本章的学习,使同学们正确掌握进出口商品的价格,合理采用各种作价方法,选用有利的计价货币,适当运用有关的佣金和折扣,并订好合同中的价格条款。

第一节:确定进出口商品价格的重要性第二节:进出口商品价格的掌握第三节:贸易术语的选用第四节:进出口商品的定价办法第五节:计价货币的选择第六节:佣金与折扣的运用第七节:价格条款的约定第一节确定进出口商品价格的重要性价格条款是合同中的核心条款,我国进出口商品的作价原则:在贯彻平等互利的原则下,根据国际市场价格水平、国别(地区)政策和我方经营意图确定适当的价格.第二节进出口商品价格的掌握一、注意国际市场商品供求变化和价格走势当市场供不应求,国际市场价格就会呈上涨趋势,当市场供过于求,国际市场价格就会呈下跌趋势。

二、掌握合理的差价(一)要考虑商品成交的质量和档次在贸易中,质量是吸引客户眼球的首要因素,本公司可以提供什么产品,所提供的产品在国际市场竞争中处于什么样的档次是在贸易竞争中最直接的竞争力,也是报价的首要考虑的问题,质量是最为直观的比对。

比如说目前福建的包袋市场是属于世界包袋加工市场中等偏上的水平,这时包袋这种产品在福建出口产品中就处于利润较高的产品之一,这时在报价时就可以将利润率报得比别的产品更高一些。

(二)要考虑成交数量的大小对于供应商来说,数量的多少意味着成本的高低,因为无论从原材料的采购及流水线工作(流水工作的顺利及工人工资方面)都非常重要,所以特别对于初次接触的客人都需要他们报出每款每个配色最低的数量,以利于工厂进行最基本的成本核算。

(三)要考虑运输距离的远近从不同的起运地到不同的目的地的运费有很大的差异,比如说一个40尺柜,到一些欧洲主要港口(EMP)只需USD1200/柜,而到美洲一些港口就高达2000多美元,这在成本上有很大的差异,另外特别是当前国际石油的价格不稳定就使得运费成本不太稳定从而影响了相应的报价水平。

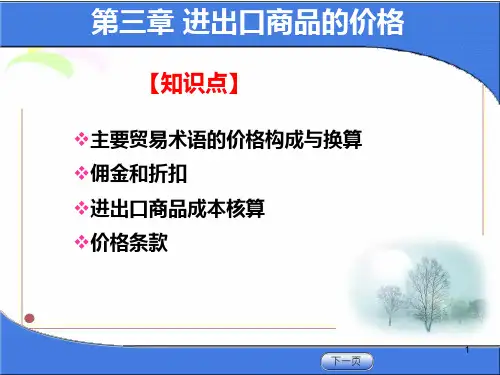

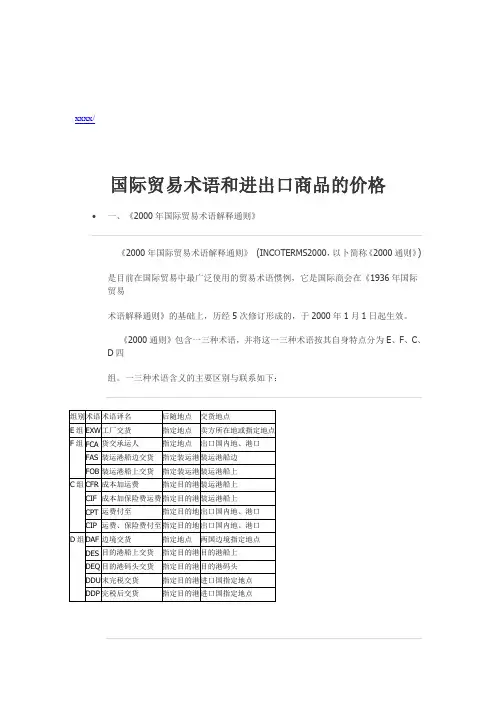

xxxx/国际贸易术语和进出口商品的价格•一、《2000年国际贸易术语解释通则》《2000年国际贸易术语解释通则》(INCOTERMS2000,以卜简称《2000通则》)是目前在国际贸易中最广泛使用的贸易术语惯例,它是国际商会在《1936年国际贸易术语解释通则》的基础上,历经5次修订形成的,于2000年1月1日起生效。

《2000通则》包含一三种术语,并将这一三种术语按其自身特点分为E、F、C、D四组。

一三种术语含义的主要区别与联系如下:(一)E组术语E组术语仅EXW(工厂交货)一个,按此组术语订立的合同属于发货合同。

在该术语下,卖方在自己的地点(工厂、仓库等地)备妥货物,并将其置于买方处置之下,即履行了交货义务。

需要指出的是,该术语是卖方义务最小、买方义务最大的术语,也是唯一的一个由买方负责出口清关的术语。

(二)F组术语F组术语包括FCA(货交承运人)、FAS(装运港船边交货)和FOB(装运港船上交货)。

F组术语,称主运费未付术语(Main Carriage Unpaid)。

按F组术语订立的合同属于“装运合同”。

在该组术语下,买方负责订立运输合同,支付运费,卖方在合同指定的装运地/港将货物交付至买方指定的承运人/船边/船上,即履行了交货义务。

(三)C组术语C组包括CFR(成本加运费)、CIF(成本加运保费)、CPT(运费付至)和CIP(运费、保险费付至)。

C组术语,称主运费已付术语(Main carriage Paid)。

按C组术语订直的合同也属于“装运合同”。

在该组术语下,卖方负责订立运输合同,并支付运费,其中CIF、CIP的卖方还需要办理货物运输保险并支付保险费,卖方在合同规定的装运港/地将货物交付至船上或承运人,即履行了交货义务。

c组术语和其他组术语相比,有一个特点就是风险划分点和费用划分点是相分离的,即费用点在目的港(地),而风险点在装运港(地)。

例如,CIF术语的卖方不仅要将货物运至买方指定的装运港,还需支付自装运港至目的港的正常运费和保险费,但货物灭失或损害的一切风险在货物越过装运港船舷时就由卖方转移给了买方。

进出口商品的价格概述随着全球贸易的发展,进出口商品的价格一直是国际经济关系中一个重要的因素。

进口商品的价格指的是国内购买外国商品所需支付的货币数额,而出口商品的价格则是国外购买国内商品所需支付的货币数额。

以下是对进出口商品价格的概述。

一、进口商品的价格概述:1. 外汇汇率:进口商品的价格会受到本国货币兑换外国货币的汇率影响。

如果本国货币贬值,那么进口商品的价格就会上涨;相反,如果本国货币升值,进口商品的价格就会下降。

2. 运输成本:进口商品还需要支付运输成本,包括国际货运费用、保险费用等。

这些成本将会增加进口商品的总价格。

3. 海关关税:许多国家对进口商品征收关税。

这些关税会增加进口商品的成本,从而影响其最终价格。

4. 市场需求和供给:如果本国对某种进口商品的需求很高,供给量有限,那么商品价格会随之上涨。

相反,如果市场需求不高或供给过剩,价格可能会下降。

二、出口商品的价格概述:1. 生产成本:出口商品的价格受到生产成本的影响,包括原材料成本、劳动力成本、能源成本等。

这些成本越高,出口商品的价格可能会越高。

2. 国际竞争力:出口商品的价格还受到国际竞争力的影响。

如果本国的产品在国际市场上有竞争力,那么出口商品的价格就可能相对较高。

相反,如果竞争力不足,价格可能会下降。

3. 关税和贸易壁垒:出口商品还需要面对国外市场的关税和贸易壁垒。

这些因素会增加出口商品的总成本,从而影响价格。

4. 市场需求和供给:如果国外市场对某种出口商品的需求很高,供给量有限,那么商品价格会随之上涨。

相反,如果市场需求不高或供给过剩,价格可能会下降。

总而言之,进出口商品的价格受到多种因素的影响,包括汇率、运输成本、关税、市场需求和供给等。

这些因素相互作用,决定了国际贸易中商品的交易价格。

了解和分析这些因素对于进出口商和国际贸易参与者来说至关重要,可以帮助他们做出价格决策,提高市场竞争力。

以下为继续写的内容:三、其他影响进出口商品价格因素的概述:1. 政府政策:政府的政策调整也会对进出口商品的价格产生影响。

国际贸易之进出口商品的价格国际贸易之进出口商品的价格1. 进出口商品价格的形成因素进出口商品的价格是由多个因素共同决定的,包括市场供求关系、生产成本、汇率和贸易政策等。

1.1 市场供求关系市场供求关系是影响价格的最重要因素之一。

如果某种商品在国际市场上需求大于供应,价格就会上涨;相反,如果供应大于需求,价格就会下降。

供求关系受到多个因素的影响,如人口增长、收入水平、消费习惯等。

1.2 生产成本生产成本是另一个重要的价格决定因素。

生产成本包括原材料成本、劳动力成本、能源成本等。

如果生产成本上升,进口商品的价格就会上涨;相反,如果生产成本下降,价格就会下降。

1.3 汇率汇率是决定进出口商品价格的重要因素之一。

如果本国货币贬值,进口商品价格会上涨,出口商品价格则会下降;相反,如果本国货币升值,进口商品价格会下降,出口商品价格则会上涨。

1.4 贸易政策贸易政策也会对进出口商品的价格产生影响。

例如,关税和进口配额等贸易限制措施会增加进口商品的价格;相反,贸易自由化措施会降低进口商品的价格。

2. 进出口商品价格的影响因素除了上述形成因素外,还有一些其他因素会对进出口商品价格产生影响。

2.1 交通和运输成本交通和运输成本是决定国际贸易商品价格的因素之一。

跨国运输过程中的运输成本直接增加了商品价格。

例如,海运和空运成本高昂,会使商品价格上升。

2.2 关税和其他贸易限制关税和其他贸易限制对进出口商品价格产生重要影响。

如果一个国家对某种商品征收高额关税,进口商品的价格就会上涨。

其他贸易限制如配额和技术壁垒也会增加商品价格。

2.3 品牌和知名度品牌和知名度是影响进出口商品价格的因素之一。

知名品牌通常能够获取更高的价格,因为消费者对其产品有更高的信任和认可度。

2.4 市场竞争市场竞争对进出口商品价格也有重要影响。

如果某种商品市场竞争激烈,供应商为了争夺市场份额可能会降低价格。

相反,如果市场竞争不激烈,供应商可以提高价格。