一级建造师《工程经济》重点:1Z102061财务分析方法

- 格式:docx

- 大小:27.71 KB

- 文档页数:2

一级建造师工程经济考点重点总结一、工程经济基础11 资金时间价值的计算及应用利息的计算资金等值计算及应用名义利率与有效利率的计算12 技术方案经济效果评价经济效果评价的内容经济效果评价指标体系投资收益率分析投资回收期分析财务净现值分析财务内部收益率分析基准收益率的确定偿债能力分析二、工程财务21 财务会计基础财务会计的职能会计核算的原则会计要素的组成和会计等式的应用22 成本与费用费用与成本的关系工程成本的确认和计算方法期间费用的核算23 收入收入的分类及确认建造(施工)合同收入的核算24 利润和所得税费用利润的计算所得税费用的确认25 企业财务报表财务报表的构成资产负债表的内容和作用利润表的内容和作用现金流量表的内容和作用财务报表附注的内容和作用26 财务分析财务分析的方法基本财务比率的计算和分析27 筹资管理资金成本的作用及其计算短期筹资的特点和方式长期筹资的特点和方式28 流动资产财务管理现金和有价证券的财务管理应收账款的财务管理存货的财务管理三、建设工程估价31 建设项目总投资设备及工器具购置费的组成建筑安装工程费用项目的组成与计算工程建设其他费用的组成预备费的组成建设期利息的计算32 建设工程定额建设工程定额的分类人工定额的编制材料消耗定额的编制施工机械台班使用定额的编制33 建设工程项目设计概算设计概算的内容和作用设计概算的编制方法设计概算的审查34 建设工程项目施工图预算施工图预算的作用施工图预算的编制方法施工图预算的审查35 工程量清单编制工程量清单的作用工程量清单编制的方法36 工程量清单计价工程量清单计价的方法招标控制价的编制方法投标报价的编制方法合同价款的约定与调整37 计量与支付工程计量合同价款调整工程变更价款的确定索赔与现场签证合同价款期中支付竣工结算与支付38 国际工程投标报价国际工程投标报价的程序国际工程投标报价的组成单价分析和标价汇总的方法国际工程投标报价的技巧国际工程投标报价决策的影响因素以上是一级建造师工程经济考点的重点总结,考生应熟练掌握这些内容,以便在考试中取得好成绩。

2021 一级建造师《建设工程经济》真题答案及解析一、单项选择题(共 60 题,每题 1 分,每题的备选项中,只有一个最正确或最符合题意。

选对每题得 1 分,没选或错选均不得分)。

1.下列措施项目费中,宜采用参数法计价的是()。

A.垂直运输费B.夜间施工增加费C.混凝土模板及支架费D.室内空气污染测试费【答案】B【解析】参数法计价是指按一定的基数乘系数的方法或自定义公式进行计算。

这种方法简单明了,但最大的难点是公式的科学性、准确性难以把握。

这种方法主要适用于施工过程中必须发生,但在投标时很难具体分项预测,又无法单独列出项目内容的措施项目。

如夜间施工费、二次搬运费、冬雨季施工的计价均可以采用该方法【考点来源】1Z103061 工程量清单计价的方法2.设计概算是设计单位编制和确定建设工程项目从筹建到()所需全部费用的文件。

A.竣工结算B.项目报废C.竣工交付使用D.施工保修期满【答案】C【解析】设计概算是以初步设计文件为依据,按照规定的程序、方法和依据,对建设项目总投资及其构成进行的概略计算。

具体而言,设计概算是在投资估算的控制下由设计单位根据初步设计或扩大初步设计的图纸及说明,利用国家或地区颁发的概算指标、概算定额、综合指标预算定额、各项费用定额或取费标准(指标)、建设地区自然、技术经济条件和设备材料预算价格等资料,按照设计要求,建设项目从筹建至竣工交付使用所需全部费用进行的概略计算。

【考点来源】1Z103031 设计概算的内容和作用3.某企业年初所有者权益总额为5000 万元,年末所有者权益相对年初减少200 万元。

本年末所有者权益总额为5500 万元,则该企业本年度的资本积累率为()。

A.10.00%B.10.42%C.14.58%D.14.00%【答案】A【解析】资本积累率=本年度所有者权益增值额× 100% = 500= 10%年初所有者权益5000【考点来源】1Z102062 基本财务比率的计算和分析4.某技术方案建设投资 1000 万元,流动资金 100 万元,全部为自有资金(资本金)。

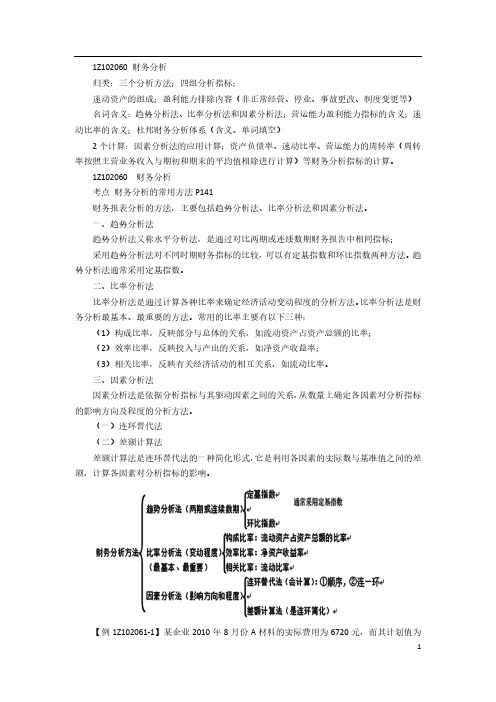

█记忆点1:财务分析的常用方法趋势分析法定基指数法定基指数法=分析期数额/固定基期数额*100%环比指数法环比指数=分析期数额/前一期数额*100%比率分析法(最基本、最重要)构成比率法部分与总体的关系,流动资产/资产总额效率比率投入与产出的关系,净利润/净资产相关比率有关经济活动的相互关系流动比率=流动资产/流动负债因素分析法依据分析指标与其驱动因素之间的关系,从数量上确定个因素对分析指标的影响方向及程度连环替代法和差额计算法█记忆点2:比率分析法(最基本、最重要)四类财务比率=偿债能力比率+营运能力比率+盈利能力比率+发展能力比率1.偿债能力比率反映企业到期偿还债务的能力,分为短期偿债能力和长期偿债能力短期偿债能力流动比率=流动资产/流动负债流动资产=速动资产+存货速动比率=速动资产/流动负债速动资产=货币资金+交易性金融资产+应收票据+应收账款+其他应收款一般为1,低于1说明偿债能力不强长期偿债能力资产负债率=负债总额/资产总额从债权人角度:越低越好从企业所有者和经营者;高一些好50%比较合适产权比率=1元股东权益相负债总额/股东权益对于负债的金额权益乘数=资产总额/股东权益1元股东权益相对于资产的金额2.营运能力比率衡量公司资产管理效率的指标总资产周转率主营业务收入/资产总额流动资产周转率主营业务收入/流动资产总额存货周转率主营业务收入/存货总额应收票据及应收账款周转率主营业务收入/应收票据及应收账款总额周转率越高越好总资产、流动资产、存货和应收账款一般取期初和期末的平均值3.盈利能力比率衡量企业赚钱能力营业净利率净利润/营业收入*100%越高越好,盈利能力越强净资产收益率净利润/净资产反映企业盈利能*100%力的核心指标,越高越好总资产净利率净利润/资产总额*100%反映企业全部资产运用的总成果,越高越好资产总额、净利润率取期初和期末的平均值4.发展能力比率衡量企业发展能力营业增长率本期营业收入增加额/上期营业收入总额*100%评价企业成长状况和发展能力的重要指标资本积累率本年所有者权益增长额/年初所有者权益*100%评价企业发展潜力的重要指标█记忆点3:杜邦财务分析体系重点揭示企业获利能力及权益乘数对资产收益率的影响,以及各相关指标之间的相互作用。

1Z102060财务分析财务分析的方法,主要包括趋势分析法、比率分析法和因素分析法。

【考点】趋势分析法一、趋势分析法又称水平分析法,是通过对比两期或连续数期财务报告中相同指标,确定其增减变化的方向、数额和幅度,来说明企业财务状况、经营成果和现金流量变动趋势的分析方法。

采用趋势分析法对不同时期财务指标的比较,可以有定基指数和环比指数两种方法:定基指数就是各个时期的指数都是以某一固定时期为基期来计算;环比指数则是各个时期的指数以前一期为基期来计算;【考点】比率分析法比率分析法是财务分析最基本、最重要的方法,常用的比率主要有以下三种:①构成比率:反映同一要素部分与总体的关系,如流动资产占资产总额的比率;②效率比率:反映投入与产出的关系,如净资产收益率;③相关比率:反映有关经济活动的相互关系,如流动比率。

【考点】因素分析法因素分析法是依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方向及程度的分析方法。

连环替代法:因素分析法的基本形式差额计算法:连环替代法的一种简化形式【例1Z102061-1】某企业2010年8月份A材料的实际费用为6720元,而其计划值为5400元。

由于该材料费用由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成,因此,可以把材料费用这个指标分解为三个因素,然后逐个分析它们对材料费用的影响程度。

三个因素的重要性按表1Z102061排序,现假设这三个因素的数值如该表所示。

A材料费用的影响因素表1Z102061计划指标:120×9×5=5400元①第一次替代:140×9×5=6300元②第二次替代:140×8×5=5600元③第三次替代:140×8×6=6720元(实际指标)④因素分析:②-①=6300-5400=900元产量增加的影响③-②=5600-6300=700元材料节约的影响④-③=6720-5600=1120元价格提高的影响900-700+1120=1320元全部因素的影响差额计算法是连环替代法的一种简化形式。

思维导图

A.条件一

B.条件二

C.条件三

D.条件四

2.某企业拟存款200万元,下列存款利率和计息方式中,在第5年末存款本息和最多的是()。

A.年利率6%,按单利计算

B.年利率5.5%,每年复利一次

C.年利率4%,每季度复利一次

D.年利率5%,每半年复利一次

A.方案一

B.方案二

C.方案三

D.方案四

4.关于资金时间价值的说法,正确的有()。

A.单位时间资金增值率一定的条件下、资金的时间价值与使用时间成正比

B.资金随时间的推移而贬值的部分就是原有资金的时间价值

C.投入资金总额一定的情况下,前期投入的资金越多,资金的正效益越大

D.其他条件不变的情况下,资金的时间价值与资金数量成正比。

财务分析的方法,主要包括趋势分析法、比率分析法和因素分析法。

一、趋势分析法

趋势分析法又称水平分析法,是通过对比两期或连续数期财务报告中相同指标,确定其增减变化的方向、数额和幅度,来说明企业财务状况、经营成果和现金流量变动趋势的分析方法。

采用该方法,可以分析变化的原因和性质,并预测企业未来的发展前景。

采用趋势分析法对不同时期财务指标的比较,可以有定基指数和环比指数两种方法:

定基指数就是各个时期的指数都是以某一固定时期为基期来计算。

定基指数=(分析期数额/固定基期数额)×100%(1Z102061-1)(环球网校一级建造师频道整理财务分析方法)

环比指数则是各个时期的指数以前一期为基期来计算。

环比数额=(分析期数额/前一期数额)×100% (1Z102061-2)

趋势分析法通常采用定基指数,其优点是简便、直观。

但在采用时,应注意以下问题:

1.用于对比的不同时期的指标,在计算口径上必须一致。

2.剔除偶发项目的影响,使用于分析的数据能反映正常的经营状况。

3.重点分析某项有显著变化的指标,研究其变动原因,以采取对策,趋利避害。

二、比率分析法

比率分析法是通过计算各种比率来确定经济活动变动程度的分析方法。

比率分析法是财务分析最基本、最重要的方法。

常用的比率主要有以下三种:

1.构成比率,反映部分与总体的关系,如流动资产占资产总额的比率;

2.效率比率,反映投入与产出的关系,如净资产收益率;

3.相关比率,反映有关经济活动的相互关系,如流动比率。

比率分析法的优点是计算简便,计算结果比较容易判断,而且可以使某些指标在不同规模企业之间进行比较。

考试助力

如果想要考试通过的话,除了看书还远远不够,因为我们可不是学生,有大把的时间用来看书上,我们也不能走到哪里都带着一本书看,在这里笔者建议大家把手机利用上,我们无论是在公交车或地铁上,又或者是在电梯里大家都能拿出手机来看看,与其把时间浪费在小说、电视剧上,干嘛不用来学习呢?鸭题榜这款软件绝对是你的首选,这里有真题的解析与模拟的练习,还有错题的积累,外加押题密卷,另外鸭题榜的每一个动作,都能录下来,哪部分掌握得好,哪部分什么都不会,什么时候做了什么题,做题的正确率如何,做到真正的查漏补缺,鸭题榜绝对是你提分的不二选择。

在这里祝大家马到成功。