苏交科2018年财务风险分析详细报告

- 格式:rtf

- 大小:81.03 KB

- 文档页数:5

苏交科2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为16,607.69万元,与2019年上半年的27,970.2万元相比有较大幅度下降,下降40.62%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年上半年营业成本为151,443.84万元,与2019年上半年的135,060.74万元相比有较大增长,增长12.13%。

2020年上半年销售费用为4,308.9万元,与2019年上半年的3,496.87万元相比有较大增长,增长23.22%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为19,280.17万元,与2019年上半年的22,402.73万元相比有较大幅度下降,下降13.94%。

2020年上半年管理费用占营业收入的比例为8.79%,与2019年上半年的10.62%相比有所降低,降低1.83个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2020年上半年财务费用为6,092.04万元,与2019年上半年的4,251.99万元相比有较大增长,增长43.27%。

三、资产结构分析2020年上半年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,苏交科2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

苏交科2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况苏交科2020年一季度资产总额为1,259,811.48万元,其中流动资产为982,055.99万元,主要分布在应收账款、货币资金、一年内到期的非流动资产等环节,分别占企业流动资产合计的46.61%、23.11%和1.92%。

非流动资产为277,755.5万元,主要分布在固定资产和商誉,分别占企业非流动资产的24.17%、20.45%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,259,811.48100.001,181,893.87100.001,092,367.35100.00流动资产982,055.99 77.95 891,102.08 75.40 653,737.69 59.85 长期投资16,745.69 1.33 43,889.1 3.71 139,430.85 12.76 固定资产67,129.76 5.33 69,441.52 5.88 95,421.51 8.74 其他193,880.04 15.39 177,461.17 15.01 203,777.3 18.652.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的46.61%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的23.81%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产982,055.99 100.00 891,102.08 100.00 653,737.69 100.00 存货5,476.22 0.56 5,921.75 0.66 10,255.18 1.57 应收账款457,750.03 46.61 568,562.02 63.80 487,139.07 74.52 其他应收款0 0.00 0 0.00 33,234.29 5.08 交易性金融资产2,201.39 0.22 0 0.00 0 0.00 应收票据4,642.03 0.47 4,792.2 0.54 4,447.53 0.68 货币资金226,949.03 23.11 215,695.66 24.21 79,180.22 12.11 其他285,037.29 29.02 96,130.44 10.79 39,481.39 6.043.资产的增减变化2020年一季度总资产为1,259,811.48万元,与2019年一季度的1,181,893.87万元相比有所增长,增长6.59%。

2018年建筑行业中设VS苏交科分析报告2017年12月正文目录历史及财务:上市/改制助苏交科完成超越,两者盈利有望提升 (4)历史比较:两者历史沿革相似,苏交科率先享受改制红利 (4)毛利率提升趋势渐显,费用率在未来有望下降 (5)订单收入比均不断提高,中设未完工存货提供额外业绩储备 (8)发展路径对比:内生外延殊途同归,领域/渠道拓展顺利 (10)现阶段中设更加侧重于内生发展,苏交科外延收购频率更高 (10)对标AECOM,二者均致力于打造工程全领域全过程平台 (12)二者皆重点布局环保领域,但发展思路有所差异 (15)总结:传统/新兴业务助力高增长,低估值凸显投资价值 (18)公路投资高增长促主业高增长,环保业务市场空间大 (18)二者估值同处历史低值,中设解禁影响有限,投资价值凸显 (20)图表目录图表1:全国公路固投完成额(亿元)及同比增速 (4)图表2:江苏省公路固投完成额(亿元)及同比增速 (4)图表3:苏交科与中设集团过去五年综合毛利率变化情况 (5)图表4:两公司勘察设计业务毛利率(左)及收入占比(右)变化情况 (5)图表5:两公司检测业务毛利率(左)及收入占比(右)变化情况 (5)图表6:两公司项目管理业务毛利率(左)及收入占比(右)变化情况 (5)图表7:中设集团交通规划设计院2016 年国内新承接业务额区域分布 (6)图表8:苏交科省外业务的收入、收入占比和毛利率 (6)图表9:中设集团省外业务的收入、收入占比和毛利率 (6)图表10:两公司历史期间费用率(%)对比 (7)图表11:两公司历史管理费用率(%)对比 (7)图表12:两公司历史销售费用率(%)对比 (7)图表13:两公司历史财务费用率(%)对比 (7)图表14:苏交科历史年份新签工程咨询订单情况 (8)图表15:中设集团历史年份新签工程咨询订单情况 (8)图表16:两公司历史工程咨询业务收入(亿元)与订单收入比(右) (9)图表17:主要交通设计上市公司2016 年存货、存货占总资产比重及存货占收入比重..9 图表18:三公司历史存货占总资产比例(%) (9)图表19:三公司历史应收账款占总资产比例(%) (9)图表20:苏交科过往并购一览 (10)图表21:中设过往并购一览 (10)图表22:两公司历史母公司营收(左)及同比增速(右) (11)图表23:两公司历史母公司净利润(左)及同比增速(右) (11)图表24:全国勘察设计企业历年完成合同额变动情况 (11)图表25:2016 年以来设计类公司并购案例基本情况 (12)图表26:2015 年设计类公司并购案例基本情况 (12)图表27:苏交科历史股价走势及并购历程 (12)图表28:中设集团历史股价走势及并购历程 (12)图表29:苏交科业务架构图 (13)图表30:中设集团业务架构图 (13)图表31:AECOM 全流程服务模块及公司相应力量对比 (14)图表32:2016 年全国工程勘察设计企业勘察设计收入前20 名 (14)图表33:中设及苏交科环保业务架构 (15)图表34:中设集团环境类业务历史代表工程 (16)图表35:公司环保检测-治理全产业链服务业务平台架构 (17)图表36:各省十三五交通规划关键数据一览 (19)图表37:公司收购TA 能够完成的战略意图 (20)图表38:两公司PE(FY1)历史波动情况(倍) (21)图表39:A 股主要设计咨询公司2017 年Wind 一致预测PE(倍) (21)图表40:苏交科历史总股本变动情况(亿股) (21)图表41:中设集团历史总股本变动情况(亿股) (21)图表42:苏交科历次解禁与公司股价走势 (22)图表43:可比公司估值表 (22)20012002200320042005200620072008200920102011201220132014201520162001200220032004200520062007200820092010201120122013201420152016历史及财务:上市/改制助苏交科完成超越,两者盈利有望提升历史比较:两者历史沿革相似,苏交科率先享受改制红利中设集团成立时间更早,早期实力更强,但苏交科通过更早改制实现赶超。

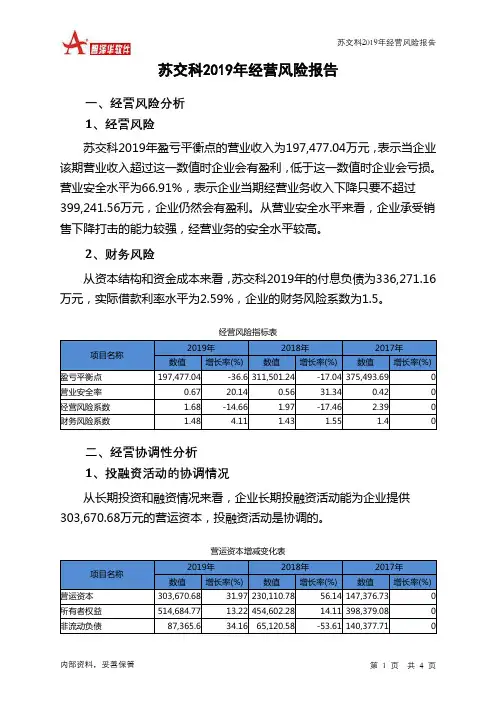

苏交科2019年经营风险报告内部资料,妥善保管 第 1 页 共 4 页苏交科2019年经营风险报告一、经营风险分析 1、经营风险苏交科2019年盈亏平衡点的营业收入为197,477.04万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为66.91%,表示企业当期经营业务收入下降只要不超过399,241.56万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,苏交科2019年的付息负债为336,271.16万元,实际借款利率水平为2.59%,企业的财务风险系数为1.5。

经营风险指标表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 197,477.04-36.6 311,501.24-17.04 375,493.690 营业安全率 0.67 20.14 0.56 31.34 0.42 0 经营风险系数 1.68 -14.66 1.97 -17.46 2.39 0 财务风险系数1.484.111.431.551.4二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供303,670.68万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 303,670.68 31.97 230,110.78 56.14 147,376.73 0 所有者权益 514,684.77 13.22 454,602.28 14.11 398,379.08 0 非流动负债87,365.634.16 65,120.58-53.61 140,377.71。

苏交科2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 苏交科2018年财务分析综合报告一、实现利润分析2018年实现利润为75,010.19万元,与2017年的62,508.24万元相比有较大增长,增长20.00%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为483,439.83万元,与2017年的462,284.42万元相比有所增长,增长4.58%。

2018年销售费用为14,788.61万元,与2017年的14,946.75万元相比有所下降,下降1.06%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为69,469.54万元,与2017年的84,256.41万元相比有较大幅度下降,下降17.55%。

2018年管理费用占营业收入的比例为9.88%,与2017年的12.92%相比有较大幅度的降低,降低3.04个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2018年财务费用为11,643.35万元,与2017年的8,887.78万元相比有较大增长,增长31%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,苏交科2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

苏交科2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为291,648.16万元,2019年已经取得的银行短期借款为248,031.48万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供216,305.08万元的营运资本。

3.总资金需求

该企业的总资金需求为75,343.08万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为271,012.61万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是344,676.24万元,实际已经取得的短期贷款金额为248,031.48万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为418,339.87万元,企业有能力在3年之内偿还的贷款总规模为492,003.51万元,在5年之内偿还的贷款总规模为639,330.77万元,当前实际的长短期借款合计为328,723.67万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断

内部资料,妥善保管第页共1 页。

苏交科2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为267,683.27万元,2018年已经取得的银行短期借款为248,347.32万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供164,990.2万元的营运资本。

3.总资金需求

该企业的总资金需求为102,693.08万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为269,579.22万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是333,959.79万元,实际已经取得的短期贷款金额为248,347.32万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为398,340.36万元,企业有能力在3年之内偿还的贷款总规模为462,720.93万元,在5年之内偿还的贷款总规模为591,482.07万元,当前实际的长短期借款合计为344,625.81万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断

内部资料,妥善保管第页共1 页。