第6章 投资管理1培训资料

- 格式:ppt

- 大小:1.04 MB

- 文档页数:60

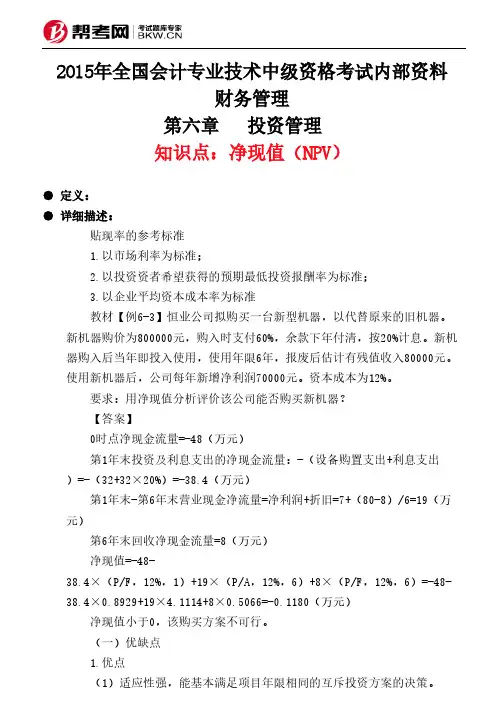

2015年全国会计专业技术中级资格考试内部资料财务管理第六章 投资管理 知识点:净现值(NPV)● 定义:● 详细描述:贴现率的参考标准1.以市场利率为标准;2.以投资资者希望获得的预期最低投资报酬率为标准;3.以企业平均资本成本率为标准教材【例6-3】恒业公司拟购买一台新型机器,以代替原来的旧机器。

新机器购价为800000元,购入时支付60%,余款下年付清,按20%计息。

新机器购入后当年即投入使用,使用年限6年,报废后估计有残值收入80000元。

使用新机器后,公司每年新增净利润70000元。

资本成本为12%。

要求:用净现值分析评价该公司能否购买新机器?【答案】0时点净现金流量=-48(万元)第1年末投资及利息支出的净现金流量:-(设备购置支出+利息支出)=-(32+32×20%)=-38.4(万元)第1年末-第6年末营业现金净流量=净利润+折旧=7+(80-8)/6=19(万元)第6年末回收净现金流量=8(万元)净现值=-48-38.4×(P/F,12%,1)+19×(P/A,12%,6)+8×(P/F,12%,6)=-48-38.4×0.8929+19×4.1114+8×0.5066=-0.1180(万元)净现值小于0,该购买方案不可行。

(一)优缺点1.优点(1)适应性强,能基本满足项目年限相同的互斥投资方案的决策。

(2)能灵活的考虑投资风险。

2.缺点(1)所采用的贴现率不易确定。

(2)不便于对原始投资额不相等的独立投资方案进行决策。

(3)不能对寿命期不同的互斥投资方案进行直接决策。

(二)决策原则1.净现值指标的结果大于零,方案可行。

2.在两个以上寿命期相同的互斥方案比较时,净现值越大,方案越好。

例题:1.在一般投资项目中,当一项投资方案的净现值等于零时,即表明()。

A.该方案的年金净流量大于0B.该方案动态回收期等于0C.该方案的现值指数大于1D.该方案的内含报酬率等于设定贴现率正确答案:D解析:当一项投资方案的净现值等于零时,表明该方案年金净流量为0,选项A错误;该方案的现值指数等于1,选项C错误。

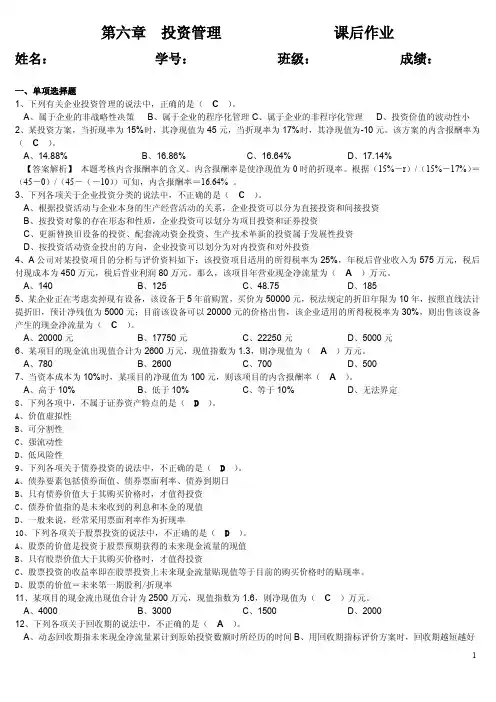

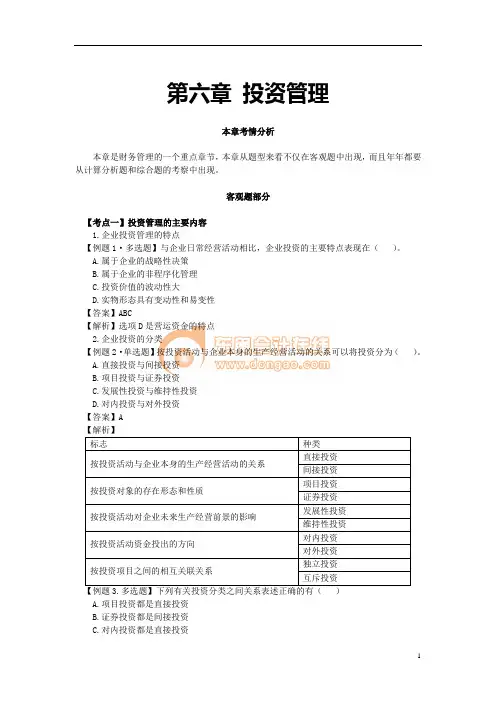

第六章投资管理一、单项选择题1.将企业投资区分为发展性投资与维持性投资所依据的分类标志是()。

A.按投资活动与企业本身的生产经营活动的关系B.按投资对象的存在形态和性质C.按投资活动对企业未来生产经营前景的影响D.按投资项目之间的相互关联关系2.对于一个()投资项目,其他投资项目是否被采纳或放弃,对本项目的决策并无显著影响。

A.独立B.互斥C.互补D.不相容3.下列各项财务评价指标中,属于静态评价指标的是()。

A.动态回收期B.静态回收期C.年金净流量D.现值指数4.企业拟投资一个项目,预计第一年和第二年相关的流动资产分别为4000万元和6000万元,两年相关的流动负债分别为2000万元和3000万元,则第二年新增的营运资金应为()万元。

A.2000B.1500C.3000D.10005.某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。

固定资产折旧采用直线法,估计净残值为10万元。

营业期间估计每年固定成本为(不含折旧)25万元,变动成本是每件75元。

销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,所得税税率为25%。

则该项目终结点现金流量为()万元。

A.292B.282C.204D.2626.某公司正在考虑卖掉现有的一台闲置设备。

该设备于4年前以20000元购入,税法规定的折旧年限为5年,按直线法计提折旧,预计残值率为10%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是()元。

A.减少5600B.减少4400C.增加10000D.增加89007.某企业拟进行一项固定资产投资项目决策,设定贴现率为12%,有四个方案可供选择。

其中甲方案的项目计算期为10年,净现值为1000万元,10年期、贴现率为12%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目计算期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。

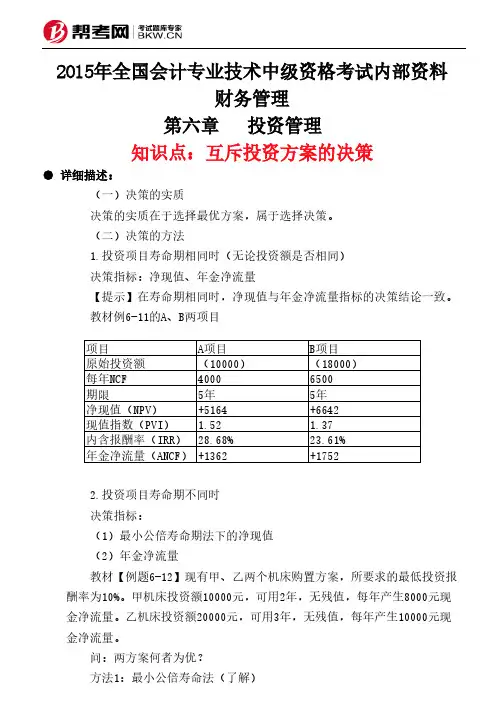

2015年全国会计专业技术中级资格考试内部资料财务管理第六章 投资管理 知识点:互斥投资方案的决策● 详细描述:(一)决策的实质决策的实质在于选择最优方案,属于选择决策。

(二)决策的方法1.投资项目寿命期相同时(无论投资额是否相同)决策指标:净现值、年金净流量【提示】在寿命期相同时,净现值与年金净流量指标的决策结论一致。

教材例6-11的A、B两项目2.投资项目寿命期不同时决策指标:(1)最小公倍寿命期法下的净现值(2)年金净流量教材【例题6-12】现有甲、乙两个机床购置方案,所要求的最低投资报酬率为10%。

甲机床投资额10000元,可用2年,无残值,每年产生8000元现金净流量。

乙机床投资额20000元,可用3年,无残值,每年产生10000元现金净流量。

问:两方案何者为优?项目A项目B项目原始投资额(10000)(18000)每年NCF40006500期限5年5年净现值(NPV)+5164+6642现值指数(PVI)1.52 1.37内含报酬率(IRR)28.68%23.61%年金净流量(ANCF)+1362+1752甲净现值=8000×(P/A,10%,6)-10000×(P/F,10%,4)-10000×(P/F,10%,2)-10000 =8000×4.3553-10000×0.683-10000×0.8264-10000=9748(元)乙净现值=10000×(P/A,10%,6)-20000×(P/F,10%,3)-20000=10000×4.3553-20000×0.7513-20000=8527(元)上述计算说明,延长寿命期后,两方案投资期限相等,甲方案净现值9748元高于乙方案净现值8527元,故甲方案优于乙方案。

方法2:年金净流量法(1)甲方案年金净流量=3888/(P/A,10%,2)=3888/1.7355=2240(元)或:年金净流量=9748/(P/A,10%,6)=9748/4.3553 =2238(元)(2)乙方案年金净流量=4870/(P/A,10%,3)=4870/2.4869=1958(元)或:年金净流量=8527/(P/A,10%,6)=8527/4.3553 =1958(元)例题:1.下列指标中,在任何情况下,都适用于互斥方案决策的是()。

第六章投资管理本章考情分析本章是财务管理的一个重点章节,本章从题型来看不仅在客观题中出现,而且年年都要从计算分析题和综合题的考察中出现。

客观题部分【考点一】投资管理的主要内容1.企业投资管理的特点【例题1·多选题】与企业日常经营活动相比,企业投资的主要特点表现在()。

A.属于企业的战略性决策B.属于企业的非程序化管理C.投资价值的波动性大D.实物形态具有变动性和易变性【答案】ABC【解析】选项D是营运资金的特点2.企业投资的分类【例题2·单选题】按投资活动与企业本身的生产经营活动的关系可以将投资分为()。

A.直接投资与间接投资B.项目投资与证券投资C.发展性投资与维持性投资D.对内投资与对外投资【答案】A【解析】【例题3.多选题】下列有关投资分类之间关系表述正确的有()A.项目投资都是直接投资B.证券投资都是间接投资C.对内投资都是直接投资D.对外投资都是间接投资【答案】ABC【解析】直接投资与间接投资、項目投资与证券投资,两种投资分类方式的内涵和范围是一致的,只是分类角度不同。

直接投资与间接投资强调的是投资的方式性,实业投资与金融投资强调的是投资的对象性。

对内投资都是直接投资,对外投资主要是间接投资,但也可能是直接投资,特别是企业间的横向经济联合中的联营投资。

3.投资管理的原则【例题4·多选题】下列属于投资管理应遵循的原则有()。

A.可行性分析原则B.结构平衡原则C.权益筹资原则D.动态监控原则【答案】ABD【解析】投资管理应遵循的原则有可行性分析原则、结构平衡照则、动态监控原则。

【例题5·判断题】按照投资评价的可行性原则的要求,在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性评价,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。

()【答案】×【解析】投资项目可行性分析是投资管理的重要组成部分,其主要任务是对投资项目能否实施的可行性进行科学的论证,主要包括环境可行性,技术可行性、市场可行性、财务可行性等方面。

2020年中级会计财务管理章节练习第六章投资管理(单选题)1、某投资者购买A公司股票,并且准备长期持有,要求的最低收益率为11%,该公司本年的股利为0.6元/股,预计未来股利年增长率为5%,则该股票的内在价值是()元/股。

A、10.0B、10.5C、11.5D、12.02、某项目的投资额为800万元,在第一年年初一次性投入,寿命期为3年。

第一年获得现金净流量300万元,第二年获得现金净流量400万元,第三年获得现金净流量500万元,若该项目的资本成本为10%,项目的寿命期为三年,则该项目的净现值为()万元。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513。

A、178.94B、400C、251.66D、12003、某投资方案,当折现率为15%时,其净现值为45元,当折现率为17%时,其净现值为-10元。

该方案的内含报酬率为()。

A、14.88%B、16.86%C、16.64%D、17.14%4、下列关于企业投资管理特点的说法中,不正确的是()。

A、属于企业的战略性决策B、属于企业的程序化管理C、投资价值的波动性大D、属于企业的非程序化管理5、一般认为,企业利用闲置资金进行债券投资的主要目的是()。

A、谋取投资收益B、增强资产流动性C、控制被投资企业D、降低投资风险6、各个投资项目之间相互关联、相互替代,不能同时并存的投资是()。

A、对内投资B、对外投资C、独立投资D、互斥投资7、某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态投资回收期为()年。

A、2.0B、2.5C、3.2D、4.08、如何合理配置资源,使有限的资金发挥最大的效用,是投资管理中资金投放所面临的重要问题,其体现的投资管理原则是()。

第六章投资管理单元测试一、单项选择题1.企业投资可以划分为直接投资和间接投资的分类依据是()。

ﻫA.投资活动对企业未来生产经营前景的影响B.投资对象的存在形态和性质C.投资活动与企业本身的生产经营活动的关系ﻫD.投资活动资金投出的方向2.固定资产更新决策的决策类型是()。

A.互斥投资方案B.独立投资方案C.互补投资方案D.相容投资方案3.某项目预计投产第一年年初流动资产需用额为160万元,流动负债需用额为55万元,投产第二年年初流动资产需用额为300万元,流动负债需用额为140万元,则该项目第二年垫支的营运资金为()万元。

ﻫA.160 ﻫB.55C.105D.354.下列计算营业现金流量的公式中,正确的是()。

A.营业期的现金流量=税后营业利润+非付现成本B.营业期的现金流量=(营业收入-付现成本)×(1-所得税税率)+非付现成本ﻫC.营业期的现金流量=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)-非付现成本×(1-所得税税率)D.营业期的现金流量=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×(1-所得税税率)5.某公司正在考虑卖掉现有的一台闲置设备。

该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是()元。

ﻫA.减少360ﻫB.减少1200 ﻫC.增加9640D.增加103006.下列不适合作为财务可行性评价中计算净现值作为贴现率的是()。

A.市场利率B.投资资者希望获得的预期最低投资报酬率C.企业平均资本成本率D.投资项目的内含报酬率7.对于多个互斥方案的比较和优选,采用年金净流量指标的决策原则是( )。

ﻫA.选择投资额较大的方案为最优方案ﻫB.选择投资额较小的方案为最优方案C.选择年金净流量最大的方案为最优方案ﻫD.选择年金净流量最小的方案为最优方案8.下列指标中不受特定贴现率影响的是()。

第1题【单选】收藏基金监管机构对基金业实行严格的监管,对各种有损于投资者利益的行为进行严厉打击,并强制基金进行第2题【单选】收藏1993年首只()在美国发行。

第3题【单选】收藏封闭式基金的存续期应在()以上。

收藏第5题【单选】收藏与契约型基金相比,公司型基金的基金份额持有人对基金运作的影响力()。

第6题【单选】收藏以下关于公司型基金的表述,正确的是()。

第7题【单选】收藏第8题【单选】收藏我国证券投资基金反映的是一种()关系。

第9题【单选】收藏采用非公开方式,面向特定投资者募集发售的基金,称为()。

第10题【单选】收藏契约型基金通过发行基金份额筹集的资金属于()。

第11题【单选】收藏我国第一只开放式基金()的诞生,使我国基金业发展实现了从封闭式基金到开放式基金的历史性跨越。

第12题【单选】收藏公司型基金依据()设立并营运。

第13题【单选】收藏第14题【单选】收藏下列基金类型中投资风险最低的是()。

第15题【单选】收藏关于保本基金,以下描述正确的是()。

第16题【单选】收藏在我国,根据《公开募集证券投资基金运作管理办法》的规定,()以上的基金资产投资于债券的,为债收藏第18题【单选】收藏以科学的投资组合降低风险是证券投资基金()的特点。

第19题【单选】收藏证券投资基金具有集合投资的特点,集合投资的优点是()。

第20题【单选】收藏第21题【单选】收藏购买公司型基金的投资人是基金公司的()。

第22题【单选】收藏交易所交易基金的英文被称为()。

第23题【单选】收藏封闭式证券投资基金与开放式证券投资基金的主要区别之一是()。

第24题【单选】收藏开放式基金的交易价格主要取决于()。

第25题【单选】收藏ETF的申购和赎回在_____进行,市场交易在_____进行。

()第26题【单选】收藏第27题【单选】收藏关于货币市场基金的说法,正确的是()。

第28题【单选】收藏一般选取特定指数作为跟踪对象的基金称为()。

第29题【单选】收藏资产配置通常考虑的几种主要资产中,流动性最强的资产是()。

2020中级会计职称考试《财务管理》章节练习第六章投资管理一、单项选择题1.某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。

固定资产采用直线法计提折旧,估计净残值为10万元。

营业期间估计每年固定成本为(不含折旧)25万元,变动成本为每件75元。

销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,适用的所得税税率为25%。

则该项目最后一年现金净流量为()万元。

A.292B.282C.204D.2622.某项目预计投产第一年年初流动资产需用额为160万元,流动负债需用额为55万元,投产第二年年初流动资产需用额为300万元,流动负债需用额为140万元,则该项目第二年垫支的营运资金为()万元。

A.160B.55C.105D.353.在一般投资项目中,当一项投资方案的净现值等于零时,即表明()。

A.该方案的年金净流量大于0B.该方案动态回收期等于0C.该方案的现值指数大于1D.该方案的内含收益率等于设定的贴现率4.已知某项目的现金净流量分别为:NCF0=-100元,NCF1=0元,NCF2-6=200元,投资人要求的收益率为10%,则该项目的净现值为()元。

[已知:(P/A,10%,5)=3.7908;(P/F,10%,1)=0.9091]A.658.16B.589.24C.489.16D.689.245.下列各项因素中不会影响年金净流量大小的是()。

A.每年的现金净流量B.折现率C.原始投资额D.投资的实际收益率6.某公司准备投资一项目,目前有3个方案可供选择,A方案:期限为10年,净现值为80万元;B方案:期限为8年,年金净流量为15万元;C方案:期限为10年,净现值为-5万元;该公司要求的最低收益率为10%,则该公司应选择的方案是()。

[已知:(P/A,10%,10)=6.1446]A.A方案B.B方案C.C方案D.无法判断7.下列关于现值指数优点的说法中,错误的是()。