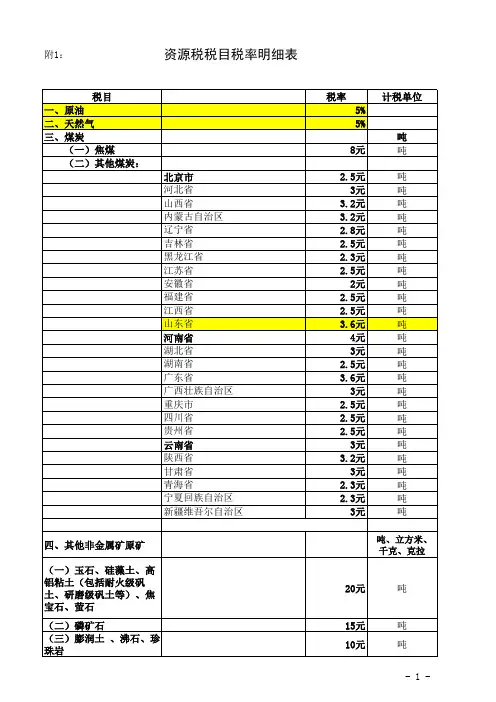

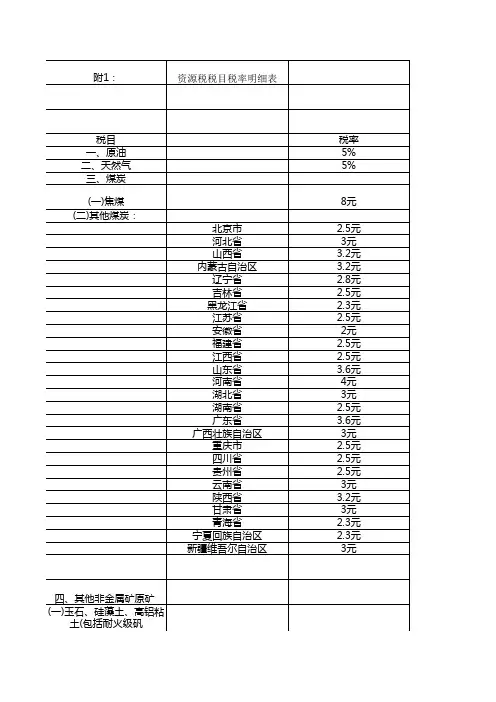

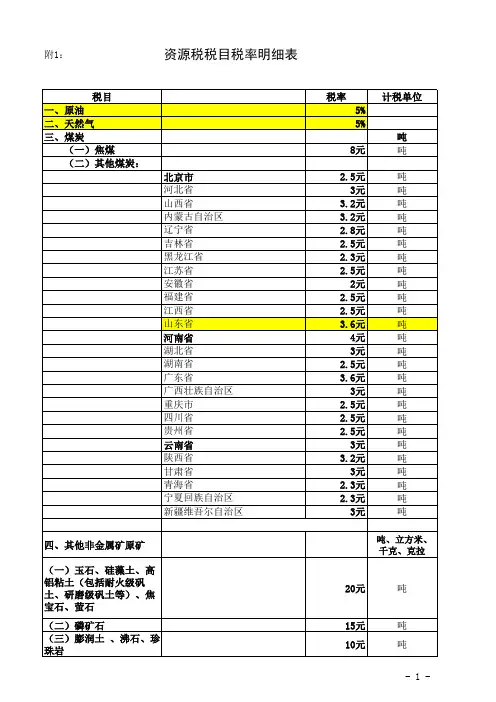

《资源税税目税率明细表》

- 格式:xls

- 大小:66.50 KB

- 文档页数:4

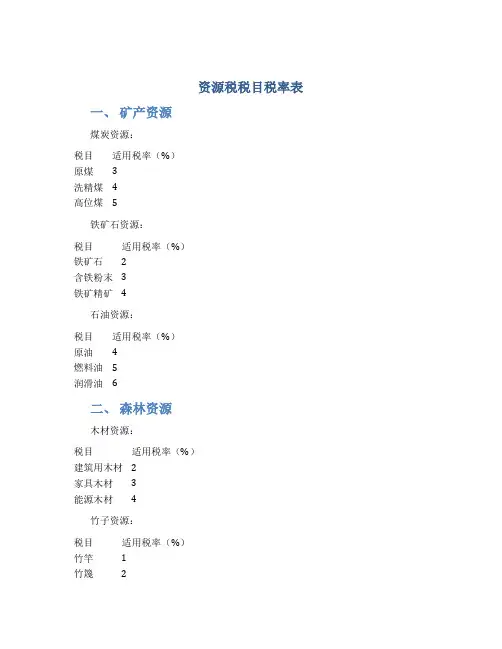

资源税税目税率表

一、矿产资源

煤炭资源:

税目适用税率(%)

原煤 3

洗精煤 4

高位煤 5

铁矿石资源:

税目适用税率(%)

铁矿石 2

含铁粉末 3

铁矿精矿 4

石油资源:

税目适用税率(%)

原油 4

燃料油 5

润滑油 6

二、森林资源

木材资源:

税目适用税率(%)

建筑用木材 2

家具木材 3

能源木材 4

竹子资源:

税目适用税率(%)

竹竿 1

竹篾 2

竹编制品 3

三、水资源

河流资源:

税目适用税率(%)

自然河流 1

引水渠道 2

河流水权 3

湖泊资源:

税目适用税率(%)

大型湖泊 2

小型湖泊 3

以上表格为不同资源税目的适用税率表,各类资源税率根据当地税收政策调整,具体标准请咨询当地相关部门。

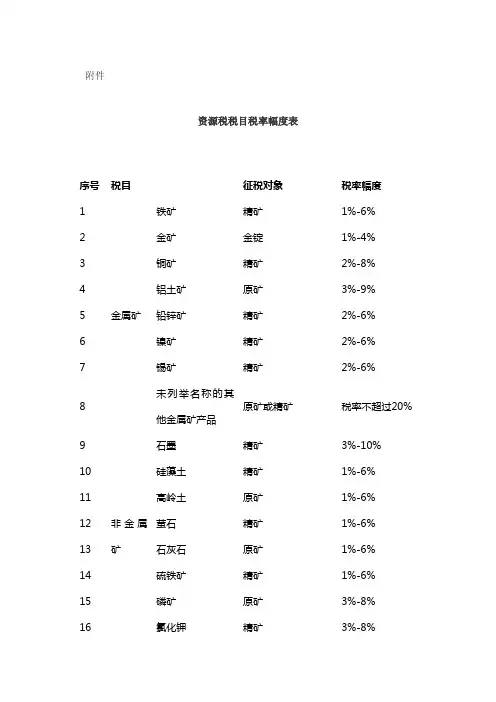

附件

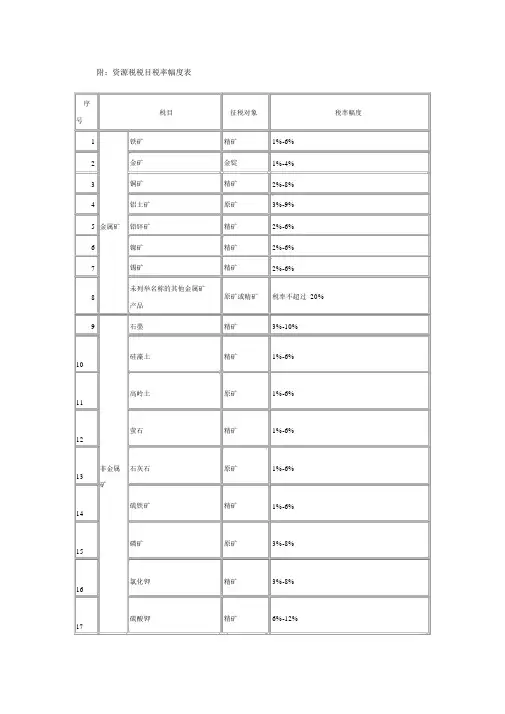

资源税税目税率幅度表

序号税目征税对象税率幅度

1

金属矿铁矿精矿1%-6%

2金矿金锭1%-4%

3铜矿精矿2%-8%

4铝土矿原矿3%-9%

5铅锌矿精矿2%-6%

6镍矿精矿2%-6%

7锡矿精矿2%-6%

8

未列举名称的其

他金属矿产品

原矿或精矿税率不超过20%

9

非金属

矿石墨精矿3%-10%

10硅藻土精矿1%-6% 11高岭土原矿1%-6% 12萤石精矿1%-6% 13石灰石原矿1%-6% 14硫铁矿精矿1%-6% 15磷矿原矿3%-8% 16氯化钾精矿3%-8%

17硫酸钾精矿6%-12%

18井矿盐氯化钠初级产品1%-6%

19湖盐氯化钠初级产品1%-6%

20

提取地下卤水晒

制的盐

氯化钠初级产品3%-15%

21煤层(成)气原矿1%-2%

22粘土、砂石原矿

每吨或立方米0.1元-5

元

23

未列举名称的其

他非金属矿产品原矿或精矿

从量税率每吨或立

方米不超过30元;从

价税率不超过20%

24海盐氯化钠初级产品1%-5%备注:

1.铝土矿包括耐火级矾土、研磨级矾土等高铝粘土。

2.氯化钠初级产品是指井矿盐、湖盐原盐、提取地下卤水晒制的盐和海盐原盐,包括固体和液体形态的初级产品。

3.海盐是指海水晒制的盐,不包括提取地下卤水晒制的盐。

资源税税目税额明细表

资源税税目税额明细表

级人民政府决定征收或者缓征资源税。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源

等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表

砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表

气资源税从价计征,税率为5%

照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附:资源税税目税率幅度表

序

号

税目征税对象税率幅度

1 铁矿精矿1%-6%

2 金矿金锭1%-4%

3 铜矿精矿2%-8%

4 铝土矿原矿3%-9%

5 金属矿铅锌矿精矿2%-6%

6 镍矿精矿2%-6%

7 锡矿精矿2%-6%

8 未列举名称的其他金属矿

原矿或精矿税率不超过 20% 产品

9 石墨精矿3%-10%

10

硅藻土精矿1%-6% 11

高岭土原矿1%-6% 12

萤石精矿1%-6% 13

非金属石灰石原矿1%-6%

矿

14

硫铁矿精矿1%-6% 15

磷矿原矿3%-8% 16

氯化钾精矿3%-8%

硫酸钾精矿6%-12% 17

氯化钠初级

井矿盐

1%-6%

18

产品

氯化钠初级

湖盐

1%-6%

19

20

提取地下卤水晒制的盐

产品

氯化钠初级

产品

3%-15%

煤层(成)气

原矿 1%-2%

21

22 粘土、砂石

原矿

每吨或立方米 0.1 元-5 元

未列举名称的其他非金属

原矿或精矿

从量税率每吨或立方米不超过

30 元;从价税率

23

不超过 20%

矿产品

氯化钠初级

1%-5%

24 海盐

产品

备注:

1. 铝土矿包括耐火级矾土、研磨级矾土等高铝粘土。

2. 氯化钠初级产品是指井矿盐、

湖盐原盐、 提取地下卤水晒制的盐和海盐原盐, 包括固体和

液体形态的初级产品。

3. 海盐是指海水晒制的盐,不包括提取地下卤水晒制的盐。

附件

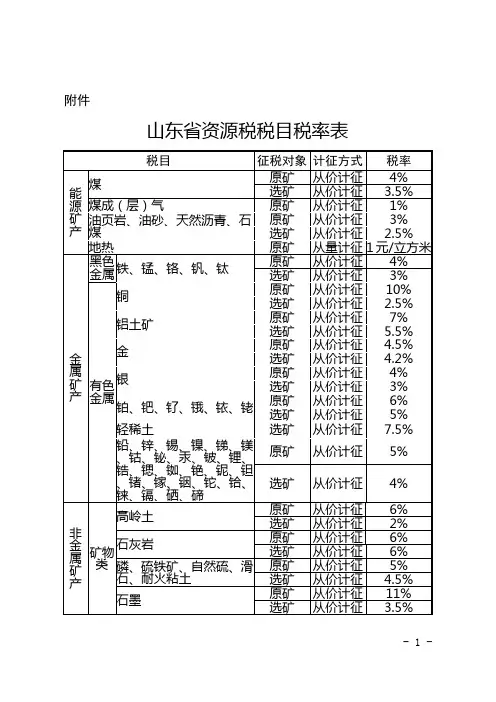

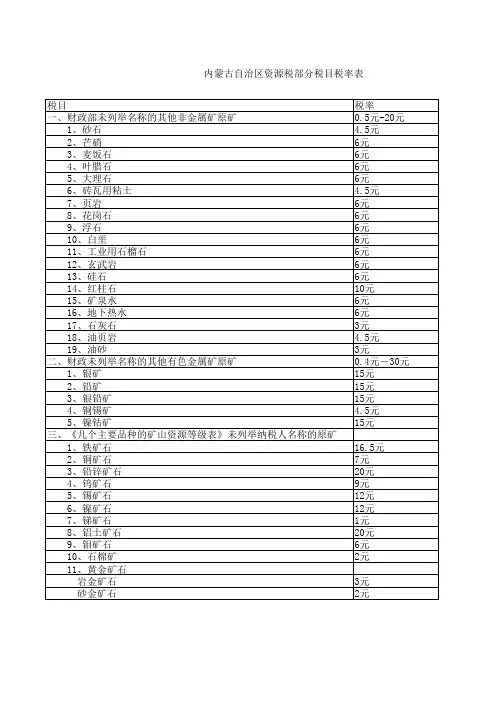

广东省资源税税目税率表序号税目应税产品名称计征方式税率

1铁矿精矿

从价计征1.5%

2金矿金锭 3.0% 3铜矿精矿 2.0% 4铅锌矿精矿 3.0% 5锡矿精矿 2.0% 6高岭土原矿 4.0% 7萤石精矿 2.0% 8石灰石原矿 6.0% 9硫铁矿精矿 2.0% 10井矿盐氯化钠初级产品 6.0% 11海盐氯化钠初级产品 2.0% 12石英砂精矿 2.0% 13锑矿精矿 1.0% 14长石原矿8.0% 15白云石原矿7.0% 16硅灰石原矿 4.5% 17耐火粘土原矿 1.0% 18重晶石原矿 4.5% 19锰矿石原矿 2.5% 20珍珠岩原矿7.0% 21花岗岩原矿 5.0% 22大理石原矿 3.0% 23银矿原矿 1.0% 24膨润土原矿10.0%

25粘土原矿

从量计征0.5元/立方米

26砂石原矿 1.5元/立方米27矿泉水原矿3元/立方米28地下热水原矿1元/立方米

-4-

-5-。

【会计实操经验】资源税资源税是对在我国领域及管辖海域开采应税矿产品和生产盐的单位和个人, 就其开采资源销售或自用以及因资源生成和开采条件的差异而形成的级差收入征收的一种税。

1993年12月25日国务院发布了《中华人民共和国资源税暂行条例》, 1993年12月30日财政部发布了《中华人民共和国资源税暂行条例实施细则》, 并于1994年1月1日起施行。

2011年9月30日, 国务院公布了修改后的《中华人民共和国资源税暂行条例》, 自2011年11月1日起施行。

资源税的特点:1、具有特定的征收范围。

2、实行地(产)区差别固定税额。

一、资源税的纳税人资源税以在我国领域及管辖海域开采应税矿产品和生产盐的单位和个人为纳税人。

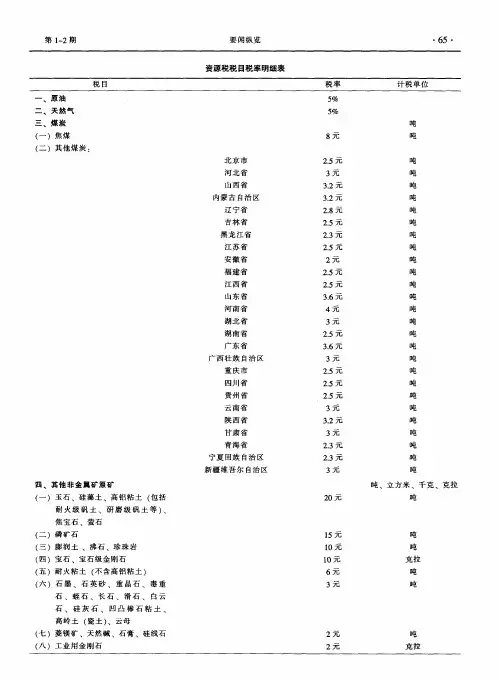

二、资源税的征收范围资源税的征税范围包括在我国领域及管辖海域开采的原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿, 生产的固体盐和液体盐。

三、资源税的税目税率资源税税目税率表税目税率一、原油销售额的5%-10%二、天然气销售额的5%-10%三、煤炭焦煤每吨8-20元其他煤炭每吨0.3-5元四、其他非金属矿原矿普通非金属矿原矿每吨或者每立方米0.5-20元贵重非金属矿原矿每千克或者每克拉0.5-20元五、黑色金属矿原矿每吨2-30元六、有色金属矿原矿稀土矿每吨0.4-60元其他有色金属矿原矿每吨0.4-30元七、盐固体盐每吨10-60元液体盐每吨2-10元四、资源税的税额计算1、纳税人销售原油、天然气的, 应纳资源税的计算公式为:应纳税额=销售额×适用比例税率2、纳税人销售除原油、天然气以外其他应税产品的, 应纳资源税的计算公式为:应纳税额=销售数量×适用单位税额3、纳税人自产自用应税产品的, 应纳资源税的计算公式为:应纳税额=移送使用数量×适用单位税额五、资源税的纳税期限纳税人的纳税期限为 1日、3日、5日、10日、15日或者一个月, 由主管税务机关根据实际情况具体核定。