审计评估验资收费计算表

- 格式:xls

- 大小:166.50 KB

- 文档页数:2

河北省基建工程预决算审计收费计算表河北省代理编制工程预结算及工程招标标底收费计算表河北省代理审查工程预决算及工程招标标底收费计算表河北省物价局、财政厅关于重新核定河北省会计师事务所收费标准的通知冀价经费字[1999]第53号1999年12月1日各设区市物价局、财政局:根据国家发展计划委员会等六部委计价费[1998]1077号《关于对企业改革改组改造过程中的有关收费实行减免的通知》和省委冀发[1999]29号《中共河北省委、河北省人民政府批转省计划委员会〈关于深入贯彻落实中央对经济工作重大决策部署的实施意见〉的通知》精神,为了减轻企业负担,进一步规范会计师事务所收费行为,对现行的河北省会计师事务所收费标准进行了重新核定。

现将有关问题通知如下:一、各会计师事务所必须严格按《河北省会计师事务所收费管理办法》([1994]冀财综字第108号)及这次重新核定的会计师事务所收费标准收费,不得低于本标准的下限搞不正当竞争。

如低于本标准下限收费的,由各所报省物价局会同省财政厅批准。

二、收费单位接此通知后须到当地物价部门办理收费许可证变更手续。

三、本通知自一九九九年十二月一日起执行。

河北省物价局、财政厅《关于重新审定审计系统行政事业性收费项目和标准的通知》(冀价涉费字[1992]第17号)、河北省审计局、物价局《关于审计事务所业务收费的几项规定》(冀审培[1998]3号)、河北省物价局、审计局、财政厅《关于审计事务所收费问题的补充通知》(冀价涉费字[1992]第207号)同时废止。

附件:河北省会计师事务所收费标准河北省会计师事务所收费标准金额单位:万元河北省物价局、建行河北省分行关于《收取技术经济咨询服务费》的规定建冀函字[1993]第330号1993年7月8日各地市物价局、建设银行各分行、中收支行:为适应社会主义市场经济发展的需要,建设银行于1992年在技经系统内组织骨干力量,配备专业设备,建立专门机构,开办了技术经济审价咨询服务业务。

2、财务报表审阅业务按年度财务报表审计收费标准的80%计收。

3、基础工程预算、结算、决算审核业务的基本收费按申报额对应本表中的相应栏目收

4、经济责任审计、特殊目的审计等其他审计业务、审核业务以及其他鉴证业务按年度

2、货币资金与其他出资同时混合出资的验资收费,按各种出资占全部出资的比例乘以表中

栏目收费标准的120%计收。

核减额的收费由委托方与会计师事务所另行商定,额按年度财务报表审计收费标准的150%计收。

以表中对应项目的标准计算出各种出资的应收费,其和为该项目验资的收费。

定,额外加收。

费。

四川省物价局关于印发《四川省会计师事务所执业收费标准及管理办法》的通知川价费[2004]253号各市、州物价局:根据《中华人民共和国价格法》和《中华人民共和国注册会计师法》,以及国务院六部委关于《中介服务收费管理办法》的有关规定精神,结合我省实际,我们制定了《四川省会计师事务所执业收费标准及管理办法》,现印发全省,请遵照执行。

附件:四川省会计师事务所执业收费标准及管理办法附件:四川省会计师事务所执业收费标准及管理办法第一条根据《中华人民共和国价格法》和《中华人民共和国注册会计师法》,以及国务院六部委关于《中介服务收费管理办法》的有关规定精神,结合我省实际情况,制定本办法。

第二条会计师事务所是依法成立的社会中介机构,实行有偿服务,自收自支,独立核算,依法纳税。

第三条会计师事务所承办报表审计、验资等两个部分业务的收费,实行政府指导价。

其余业务项目的收费按照自愿委托的原则,由双方自行协议商定。

第四条会计师事务所承办业务的收费标准,分计件和计时两种形式,可由双方自行协商确定收费形式。

第五条对汇总或合并报表单位的审计,其独立核算单位应分别计算收费。

第六条委托单位委托会计师事务所办理业务,双方应签订委托协议书,委托协议应包括委托的事项、业务范围及目的,签约双方的义务和责任,以及收费方式、收费金额和付款时间等内容,可在确定委托关系后预收全部或部分费用,也可与委托人协商约定在提供服务期间分期收取或在完成委托事项后一次性收取。

如该项委托因故中途停止,有关费用的退补和赔偿依据《合同法》办理。

第七条本规定适用在四川省注册登记的会计师事务所,外地会计师事务所按规定在四川省执行业务的可参照执行。

第八条委托者委托的业务不在会计师事务所所在地的,会计师事务所派出工作人员的差旅费、住宿费,伙食补助费,由委托方负担。

第九条会计师事务所承办的业务,凡需要出具报告书的,一般为中文本一式三份,如果需要增加份数或需要翻译为外文的,可酌收成本费或翻译费用。

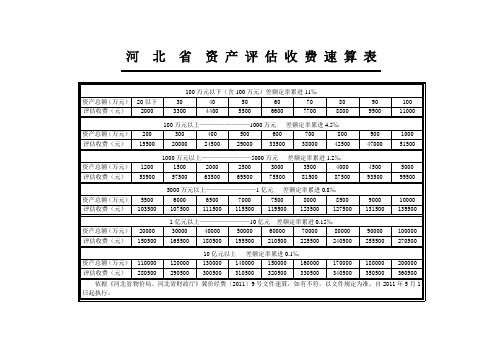

江西省会计师事务所、资产评估机构业务收费标准

备注:1、以上收费标准除注明双方协商的外,均为中准价,具体收费标准在中准价基础上上下浮动20%的幅度内由双方协商确定。

2、会计报表审计或验资业务,资产总额或验证资本1亿(含)元以下的,根据相应档次直接计费,1亿元以上的,按差额累进方式计费。

计算举例:某资产总额为350万元的会计报表审计,根据所属档次确定收费标准为3500元;某资产总额为1.3亿元的会计报表审计,其收费标准计算公式为12000+3000*0.16‰=16800元。

经济责任审计、离任审计业务,按资产总额分档计收,以两年为期,3—10年每年加60%,11年以上每年加40%。

计算举例:某资产总额为100万元,任期为5年的离任审计,其收费标准计算公式为:6000元+6000元×(5-2)×60%=16800元。

收费标准调整说明:1、对收费项目进行了适当调整,如增加了医疗卫生机构、大中专院校及基金会等非营利组织财务报表审计新业务领域项目,增加了中期会计报表审计、行政事业单位财务收支审计、外汇收支审核项目,同时,把鉴证类以外的业务归于一类,由双方协商价格;

2、由于执业成本的增加,结合我省实际,并参考外省的收费标准,我省报表审计和验资上调幅度在20%-60%之间;

3、对资产总额的划分进行了调整,由原来的最低30万提高至50万;

4、对经济责任审计的计算方式进行了较大的调整,以2年为期分档计算,按任期在原有的基础上加计收费;

5、企业清产核资的计费方式改为按清理资产总额的5‰计收,并增加了企业清算这一业务类型。