2019深化增值税改革政策相关知识点

- 格式:pptx

- 大小:440.39 KB

- 文档页数:29

2019年财政部国家税务总局推出多项增值税新政策,制定多项便民办税的新措施。

要点一小规模纳税人月销售额10万以下免征增值税自2019年1月1日至2021年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

政策依据:《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)要点二增值税税率下调自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

政策依据:《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)要点三取消增值税发票认证的纳税人范围扩大至全部一般纳税人自2019年3月1日起,一般纳税人取得增值税发票(包括增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票,下同)后,可以自愿使用增值税发票选择确认平台查询、选择用于申报抵扣、出口退税或者代办退税的增值税发票信息。

政策依据:《国家税务总局关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号)要点四国内旅客运输服务纳入抵扣范围自2019年4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

政策依据:《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)要点五不动产或者不动产在建工程的进项税额不再分2年抵扣自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

政策依据:《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)要点六生产、生活性服务业纳税人进项税额加计抵减10 %自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

深化增值税改革100问——深化增值税改革培训材料(国家税务总局货物和劳务税司,2019年3月20日)1.自4月1日起,增值税税率有哪些调整?答:为实施更大规模减税,深化增值税改革,2019年4月1日起,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%;保持6%一档的税率不变。

2.自4月1日起,适用9%税率的增值税应税行为包括哪些?答:自2019年4月1日起,增值税一般纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为9%:——粮食等农产品、食用植物油、食用盐;——自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;——图书、报纸、杂志、音像制品、电子出版物;——饲料、化肥、农药、农机、农膜;——国务院规定的其他货物。

3.适用6%税率的增值税应税行为包括哪些?答:增值税一般纳税人销售增值电信服务、金融服务、现代服务(租赁服务除外)、生活服务、无形资产(不含土地使用权),税率为6%。

4.此次深化增值税改革,对增值税一般纳税人购进农产品,原适用10%扣除率的是否有调整?答:有调整。

深化增值税改革有关政策公告规定,对增值税一般纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

5.对增值税一般纳税人购进用于生产或者委托加工13%税率货物的农产品,能否按10%扣除率计算进项税额?答:可以。

对增值税一般纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%扣除率计算进项税额。

6.增值税一般纳税人购进农产品(未采用农产品增值税进项税额核定扣除试点实施办法,下同),可凭哪几种增值税扣税凭证计算进项税额?答:增值税一般纳税人购进农产品,可凭增值税专用发票、海关进口增值税专用缴款书上注明的增值税额,以及农产品收购发票或销售发票计算进项税额。

7.增值税一般纳税人(农产品深加工企业除外)购进农产品,从小规模纳税人取得增值税专用发票的,如何计算进项税额?答:增值税一般纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

国家税务总局公告2019年第14号――国家税务总局关于深化增值税改革有关事项的公告现将深化增值税改革有关事项公告如下:一、增值税一般纳税人(以下称纳税人)在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

二、纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

三、增值税发票税控开票软件税率栏次默认显示调整后税率,纳税人发生本公告第一条、第二条所列情形的,可以手工选择原适用税率开具增值税发票。

四、税务总局在增值税发票税控开票软件中更新了《商品和服务税收分类编码表》,纳税人应当按照更新后的《商品和服务税收分类编码表》开具增值税发票。

五、纳税人应当及时完成增值税发票税控开票软件升级和自身业务系统调整。

六、已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减:不得抵扣的进项税额=已抵扣进项税额×不动产净值率不动产净值率=(不动产净值÷不动产原值)×100%七、按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率八、按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》(见附件)。

2019.04深化增值税改革重点政策讲解国家税务局总局XX市税务局3月20日,国务院总理李克强主持召开国务院常务会议,明确增值税减税配套措施。

为落实党中央、国务院更大规模减税的部署,3月21日,财政部、国家税务总局、海关总署等三部门发布《关于深化增值税改革有关政策的公告》,公告主要有以下5项内容:0102030405主要内容降低增值税税率增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

同时对出口货物劳务及跨境应税服务的退税率进行调整。

部分行业进项税额加计抵减自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人,按照当期可抵扣的进项税额加计10%抵减应纳税额。

不动产进项一次性抵扣增值税一般纳税人取得不动产或者不动产在建工程的进项税额,实施在当期销项税额中一次抵扣,不再分2年抵扣。

旅客运输服务允许抵扣纳税人购进国内旅客运输服务的进项税额,按规定计算允许在当期销项税额中抵扣。

试行期末留抵税额退税自2019年4月1日起,对符合条件纳税人的新增留抵税额,将按有关规定予以退还。

一、关于降低增值税税率2019年3月5日,李克强总理在《政府工作报告》中宣布:实施深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,保持6%一档的税率不变。

为落实党中央、国务院关于深化增值税改革的决策部署,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称财税39号公告)第一条明确规定:增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

(一)按照纳税义务发生时间来确定适用税率是适用原税率还是适用新税率,要按照纳税义务发生时间来确定。

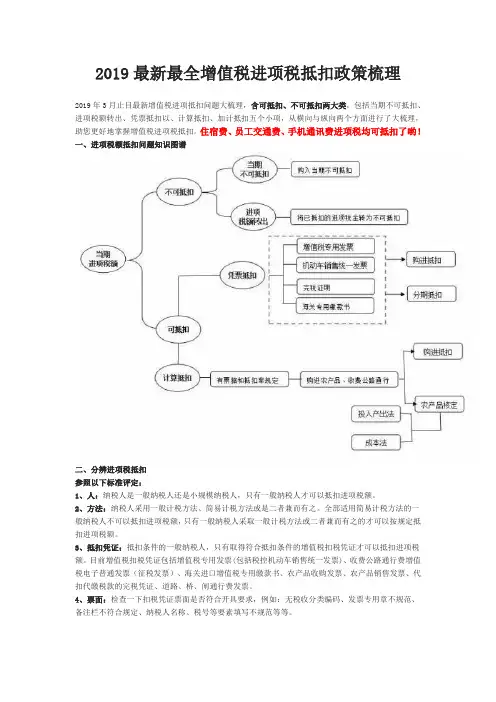

2019最新最全增值税进项税抵扣政策梳理2019年3月止目最新增值税进项抵扣问题大梳理,含可抵扣、不可抵扣两大类,包括当期不可抵扣、进项税额转出、凭票抵扣以、计算抵扣、加计抵扣五个小项,从横向与纵向两个方面进行了大梳理,助您更好地掌握增值税进项税抵扣。

住宿费、员工交通费、手机通讯费进项税均可抵扣了哟!一、进项税额抵扣问题知识图谱二、分辨进项税抵扣参照以下标准评定:1、人:纳税人是一般纳税人还是小规模纳税人,只有一般纳税人才可以抵扣进项税额。

2、方法:纳税人采用一般计税方法、简易计税方法或是二者兼而有之。

全部适用简易计税方法的一般纳税人不可以抵扣进项税额,只有一般纳税人采取一般计税方法或二者兼而有之的才可以按规定抵扣进项税额。

3、抵扣凭证:抵扣条件的一般纳税人,只有取得符合抵扣条件的增值税扣税凭证才可以抵扣进项税额。

目前增值税扣税凭证包括增值税专用发票(包括税控机动车销售统一发票)、收费公路通行费增值税电子普通发票(征税发票)、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票、代扣代缴税款的完税凭证、道路、桥、闸通行费发票。

4、票面:检查一下扣税凭证票面是否符合开具要求,例如:无税收分类编码、发票专用章不规范、备注栏不符合规定、纳税人名称、税号等要素填写不规范等等。

5、用途:如果上面均符合规定,但用途不符合相关规定的进项税额也不得抵扣。

例如:用于集体福利、个人消费;简易计税项目、免税项目、购进贷款服务、餐饮服务等。

6、期限:认证、勾选、稽核比对应在规定时间内操作,一定自开具之日起360日内认证或勾选。

7、申报:一般纳税人均按规定操作,最后还要看是否按规定填写增值税纳税申报表。

三、不得抵扣情形(一)业务不该抵按照《增值税暂行条例》和《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,下列项目的进项税额不得从销项税额中抵扣:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

2019年财政部国家税务总局推出多项增值税新政策,制定多项便民办税的新措施。

要点一小规模纳税人月销售额10万以下免征增值税自2019年1月1日至2021年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

政策依据:《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)要点二增值税税率下调自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

政策依据:《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)要点三取消增值税发票认证的纳税人范围扩大至全部一般纳税人自2019年3月1日起,一般纳税人取得增值税发票(包括增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票,下同)后,可以自愿使用增值税发票选择确认平台查询、选择用于申报抵扣、出口退税或者代办退税的增值税发票信息。

政策依据:《国家税务总局关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号)要点四国内旅客运输服务纳入抵扣范围自2019年4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

政策依据:《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)要点五不动产或者不动产在建工程的进项税额不再分2年抵扣自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

政策依据:《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)要点六生产、生活性服务业纳税人进项税额加计抵减10 %自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

2019新增值税暂行条例及实施细则概述:随着国家税收制度改革的不断推进,2019年新增值税暂行条例及实施细则正式出台,对我国的增值税制度进行了一系列的调整和完善。

本文将对这一条例及细则进行深入的解读,以帮助读者更全面地了解其中的主要内容和影响。

一、背景和目的2019年新增值税暂行条例及实施细则的出台,是国家税收制度改革的重要一部分。

此次改革旨在进一步推进增值税制度的简化和优化,提高税收征管的效率和公平性,促进经济的健康发展。

该条例及实施细则对增值税的征税范围、税率和征收方式等方面进行了调整和规定。

二、主要内容1. 征税范围的调整新增值税暂行条例及实施细则对增值税的征税范围进行了调整,取消了一些行业的增值税优惠政策,将更多企业纳入增值税的征税范围。

这一举措的目的是扩大税基,提高税收的公平性和可持续性。

2. 税率的调整新增值税暂行条例及实施细则对不同行业的增值税税率进行了调整,以适应不同行业的发展需求。

对于一些有利于节能环保、科技创新等方面的行业,税率可能会有所降低,以鼓励和支持相关企业的发展。

3. 征收方式的改变新增值税暂行条例及实施细则还对增值税的征收方式进行了改变,引入了“多重”和“分步征收”的方式。

这一举措旨在减轻企业的税负,提高市场活力,促进经济的快速发展。

4. 税收优惠政策的规定新增值税暂行条例及实施细则还对增值税的税收优惠政策进行了规定。

对于符合一定条件的小微企业和创新型企业,将给予一定的税收减免和优惠政策,以支持其发展和壮大。

三、影响与挑战新增值税暂行条例及实施细则的实施,对我国税收制度改革和经济发展将产生重要的影响和挑战。

1. 提高税收征管效率和公平性通过对增值税征税范围的调整和征收方式的改变,可以提高税收征管的效率和公平性,减少税收征管中的漏税或逃税行为。

这将有助于提高国家税收的总体收入水平,为国家提供更多的财力支持。

2. 支持企业创新和发展新增值税暂行条例及实施细则的税收优惠政策将为小微企业和创新型企业提供更多的支持和发展机会。