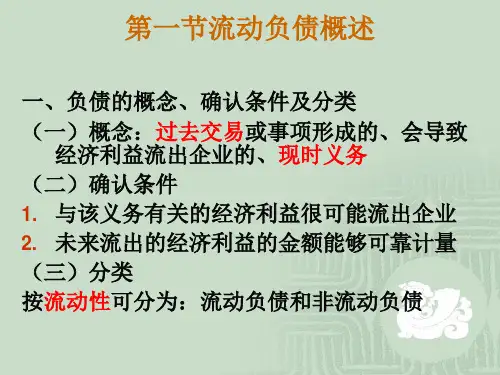

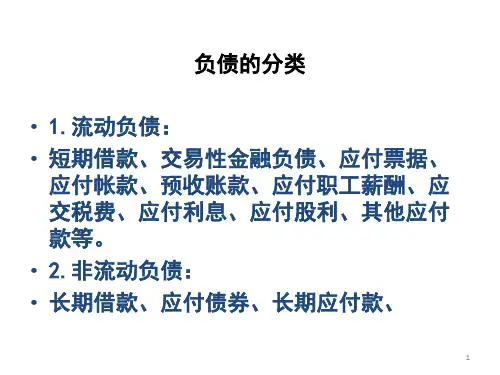

一、负债的概念及特征

❖ 负债是指过去的交易、事项形成的现时义务, 履行该义务预期会导致经济利益流出企业。

❖ 负债的特征: ❖ 1.过去形成的:由过去的交易或事项所形

成的; ❖ 2.现时义务:按照法律〔法规〕或合同

〔协议〕规定,目前承担的责任; ❖ 3.未来归还:在未来须用资产或劳务偿付。

二、负债确实认

【例10~1】华伟公司2007年3月31日从凯盛公司购 入价值10 000元的甲材料,进项税额为1 700元, 同时出具一张面值为11 700元,期限为6个月的带 息商业承兑汇票,年利率为8%,材料已验收入库。 企业作会计分录如下:

(1)3月31日购入材料

借:原材料——甲材料

10 000

应交税费——应交增值税〔进项税额〕1 700

〔三〕应付账款的核算

设置“应付账款〞账户,核算企业因采购材料 等应付未付的款项。

如果企业转销确实无法支付的应付账款,应按其 账面余额计入营业外收入。

【例10~2】华伟公司2007年3月1日从凯盛公司购入 甲商品一批,价款600 000元,增值税率17%,商 品当日验收入库;付款条件为2/10、1/30、n/60。 假定该公司于3月10日付款。企业作会计分录如下:

◆五险:医疗、养老、工伤、失业、生育保险 费

◆住房公积金

◆工会经费和职工教育经费

◆非货币性福利:如以产品作为福利发放给职

〔二〕职工薪酬的范围

1.职工的范围 ◆与企业订立正式劳动合同的所有人员〔含

全职、兼职和临时职工〕; ◆企业正式任命的人员〔如董事会、监事会

和内部审计委员会成员等〕; ◆虽未订立正式劳动合同或企业未正式任命、

借:应付票据——凯盛公司 11 700

财务费用