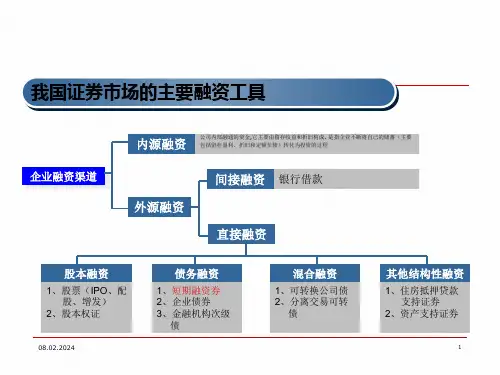

中国民生银行短期融资券承销业务营销方案PPT(共29页)

- 格式:ppt

- 大小:361.00 KB

- 文档页数:29

民生银行中小企业金融服务营销管理模式课件 (一)随着市场竞争的加剧,各大企业对金融服务需求不断增长,尤其是中小企业成为银行业务投放的重点。

民生银行中小企业金融服务营销管理模式课件旨在通过对中小企业金融服务的深入研究和分析,提出了一套行之有效的营销管理模式。

一、民生银行中小企业金融服务营销管理模式的概述民生银行针对中小企业金融服务需求,实行以营销为中心,以客户需求为导向的营销管理模式。

该模式包括了三大要素:客户建档、产品营销和服务管理。

通过客户建档,民生银行了解客户的基本信息,为后续的服务提供一定的依据;产品营销通过精准的市场定位和创新产品的研发来满足客户的不断需求;服务管理通过优质的客户服务以及对客户反馈的有效处理来提高客户满意度。

二、民生银行中小企业金融服务营销管理模式的具体实施1.客户建档客户建档是中小企业金融服务营销的基础,对于民生银行来说,客户建档主要分为两个方面:一是基础信息的建档,包括客户名称、联系方式、经营范围等;另一个方面是信用评估,通过客户经营状况的评估,为后续对该客户的放款提供科学的依据。

2.产品营销民生银行主要通过创新产品研发和精准市场定位来推进中小企业金融服务的营销。

一方面民生银行在产品设计时注重差异化,精准搭配符合中小企业需求的服务组合,并且针对不同类型的中小企业定制不同的产品,满足其不同的需求;另一个方面则通过市场调研数据的分析,及时了解到市场需求的变化,以迅速推出新的金融产品服务。

3.服务管理优质的客户服务是中小企业金融服务营销中必不可少的一环,民生银行实行整体客户服务管理,将其作为征信体系的重要组成部分,通过优质、高效的金融服务和对客户反馈的有效管理,提高客户满意度,增强客户粘性,提高民生银行的市场竞争力。

三、结语民生银行中小企业金融服务营销管理模式是一套科学、可操作的产业金融服务模式,既符合中小企业的发展需求,又体现了民生银行客户服务的理念,极大地提高了民生银行中小企业金融服务的市场竞争力。

中国民生银行动产融资业务营销指引(试行)动产融资业务是面向中小企业融资的主打产品之一,特别是在围绕中心厂商的产业链服务领域中,由于其能有效“激活”企业担保资源,且具有操作灵活、形式多样、与企业需求联系紧密的特点,历来大受产业链流通环节中中小企业的欢迎。

从银行角度来看,由于动产融资能培养忠实客户群体,并通过负债和中间业务的带动改善银行收入结构,资本占用少、综合收益高,符合资本约束下银行经营的需要。

为应对当前经营形势变化和未来我行健康发展需求,总行决定在全行范围内大力推广动产融资业务,特制定本营销指引,请各单位学习领会并参照执行。

一、定义和定位本指引所称动产融资业务,是指以企业自有或第三人合法拥有的动产或货权为抵质押担保项下的融资业务,或虽不实现抵质押担保、但我行能有效控制企业物流和资金流从而有效控制风险而开展的融资业务(如知名品牌乘用车汽车合格证、进口汽车“出入境检验检疫进口机动车辆随车检验单”和“进口货物证明书”等)。

动产融资业务具体授信使用方式可采取短期流动资金贷款、银行承兑汇票、商业承兑汇票保贴、国际贸易融资等多种。

动产融资业务客户定位为自身实力规模难以达到传统授信条件、或授信额度难以满足其真实需求、但银行能通过对其经营货物实施有效监控并以此为还款来源而进行融资的各类企业。

动产融资所涉及的企业商品定位参照总行动产融资监管中心定期在内部网站公示的《中国民生银行动产融资业务押品目录》中所列商品。

二、名词标准解释动产融资业务环节较多,流程设计较为灵活和复杂,为清晰描述业务模式,统一行内经营机构、评审、监控、合规等部门的认识,防止概念不统一造成的操作风险,现对动产融资涉及到重要概念或名词进行解释,各机构在业务办理过程中,应使用本指引规定的标准概念或名词来描述具体模式。

(一)基于中心厂商(卖方)责任描述的名词1、卖方担保。

俗称厂家担保,即厂家作为卖方为民生银行向受信人(买方)在买卖双方之间的买卖合同所提供的授信承担连带责任保证,若授信到期,发生受信人无法按约还款的情形,则卖方承担连带还款责任。

民生银行品牌营销策划方案一、背景介绍随着金融市场的不断发展,中国银行业竞争日益激烈。

作为中国领先的大型商业银行之一,民生银行在市场中占有一定的份额,但品牌知名度和影响力相对较低。

针对这一问题,为了提升民生银行品牌的竞争力和市场占有率,我们制定了以下品牌营销策划方案。

二、目标与策略目标:通过品牌营销,提升民生银行在公众心目中的形象和认可度,增加客户的黏性和忠诚度,提升市场占有率。

策略:1.品牌定位:将民生银行定位为一家注重客户体验、以科技创新为核心驱动力的现代化银行。

2.品牌识别系统:设计简洁而有特色的品牌标识,确保在各类媒体和渠道中的一致性展现。

3.整合传播渠道:通过多种渠道传播民生银行的品牌价值和形象,包括广告、宣传片、微信公众号、微博、手机App等。

4.客户关怀与服务:加强与客户的互动,提供优质的金融服务,并建立完善的客户关怀体系。

三、具体执行方案1.品牌定位:民生银行在品牌定位上应注重客户体验和科技创新,以此突出其与其他银行的差异化竞争优势。

应强调自身在数字化金融服务、智能银行、移动支付等方面的领先地位,并通过科技创新为客户提供便捷、高效、安全的金融服务体验。

2.品牌识别系统:设计简洁而有特色的品牌标识,以确保在各个渠道上的一致性展现。

品牌标识应该包括民生银行的字母缩写“CMBC”和相应的图形标志,为了能够体现民生银行的科技创新形象,可以采用现代简洁的设计风格,并结合一些科技元素,如线条、图标等。

此外,在各类宣传材料、办公场所、网站、手机App等都应该使用统一的品牌标识。

3.整合传播渠道:通过多种传播渠道传播民生银行的品牌价值和形象,以提高品牌的知名度和认可度。

(1)广告:制作精美的电视广告和报纸广告,充分展示民生银行的科技创新和服务优势。

通过电视媒体和报纸媒体的广泛传播,增加品牌的曝光度。

(2)宣传片:制作宣传片,展示民生银行的品牌故事和形象。

宣传片可以在银行的官方网站、微信公众号、微博、各类视频网站等平台上进行推广。