第三方支付企业与商业银行的竞争与合作分析——以支付宝为例

- 格式:pdf

- 大小:2.33 MB

- 文档页数:10

毕业设计〔论文〕中国第三方网上支付开展研究—以支付宝为例学院专业年级班别学号学生指导教师年月摘要当今信息时代,科学技术的迅猛开展,IT人员潜入研究计算机应用技术,使得计算机的应用越来越普遍。

网络的开展也促进了电子商务行业的开展,各种电子商务平台不断出现在我们的面前,网络购物的便利性已经得到群众的认可。

而随着电子商务行业的快速开展,通过网络进行结算的渠道不再仅仅是传统的银行,传统的银行支付已经无法满足电子商务的开展要求。

因此众多第三方网上支付平台应运而生,而在众多第三方支付中,最受人们欢送的是支付宝,它是在网络购物中网民使用最多的支付方式,是第三方网上支付方式的代表。

所以在互联网未来开展相当长的时间内,支付宝都会是热门的话题。

本文的目的是在于通过了解第三方网上支付的根本概况,进而了解支付宝的开展现状、遇到的问题、与网上商业银行的竞合关系和央行对支付宝的最新限制政策等,最后是提出支付宝的未来开展策略和分析总结,让我们从各个方面更加了解支付宝的开展概况。

关键字:第三方网上支付,支付宝,银行,竞争,合作AbstractIn today's information age, the rapid development of science and technology, the IT staff to sneak into the computer application technology, makes the application of the computer is becoming more common. The development of the network also promoted the development of the e-commerce industry, all kinds of electronic commerce platform emerging in front of us, the convenience of online shopping has been recognized by the public. But with the rapid development of e-commerce industry, settlement through a network of channels are no longer just the traditional bank, the traditional bank payment has been unable to meet the requirements of the development of electronic commerce. So many third-party online payment platform arises at the historic moment, and in many third-party payment, alipay is the most popular, it is one of the most Internet users in the network shopping use, is the representative of the third party online payment. So the development of a long time in the future of the Internet, pay treasure will be a hot topic. The purpose of this article is through understanding the basic situation of the third party online payment, and then understand alipay development present situation, problems, and online competition relations of commercial Banks and the central bank to pay treasure to the latest restrictions, etc., and finally put forward the future development strategy of alipay and analysis summary, let us know more about pay treasure from all aspects of development situation.Key words: Third party online payment Alipay Competition Cooperation目录1 绪论 (1)1.1 题目背景 (1)1.2 研究内容 (1)2 第三方网上支付概述 (2)2.1 第三方网上支付 (2)2.2 第三方网上支付特点及分类 (2)2.2.1 特点 (2)2.2.2 分类 (2)3 支付宝的开展现状 (3)3.1开展模式 (3)3.2 开展机遇 (4)4 支付宝开展存在的问题 (5)4.1 法律风险 (5)4.2 监督机制 (5)5 支付宝和网上商业银行的竞合关系 (6)5.1支付宝和网上商业银行的竞争关系 (6)5.1.1 经营之争 (6)5.1.2 线上和线下之争 (6)5.1.3 市场之争 (6)5.2支付宝和网上商业银行的合作关系 (7)5.2.1 合作确保资金平安 (7)5.2.2 合作推出便民效劳 (7)5.2.3 合作解决资金沉淀 (7)5.3 央行对支付宝的对策分析 (7)6 支付宝未来开展策略 (9)结论 (10)参考文献 (12)致谢 (13)1 绪论1.1 题目背景在电子商务快速开展的时代,各种支付方式层出不穷,第三方网上支付成为最受欢送的支付方式。

![基于SWOT分析的第三方支付模式研究——以支付宝为例[策划]](https://uimg.taocdn.com/ad703912ba68a98271fe910ef12d2af90242a8f4.webp)

基于SWOT分析的第三方支付模式研究——以支付宝为例基于SWOT分析的第三方支付模式研究——以支付宝为例.txtIndustry(中国地质大学(武汉)经济管理学院,湖北武汉430074)要:我国电子商务发展已有很大进步,网上支付是否能够安全、便捷、顺畅地完成,始终是人们关注的焦点.以支此基础上对其进行了SWOT 分析,并针对第三方支付企业普遍面临的问题和挑战提出了相应的解决对策,以期为第三方关键词:支付宝}SWOT分析;第三方支付模式文章编号:1672—3198(2008)08一0353—02支付宝网络技术有限公司是由阿里巴巴公司创办,为支付服务.其实质是第三方支付企业作为信用中介,在买家确认收到商品前,替买卖双方暂时保管货款的一种增值服务。

这种模式使得买卖双方的交易风险得到控制,维护我国电子商务发展已有很大进步,但安全支付是中国成千上万中小商城和个人卖家的崛起,大批的个人依买家的充分信任,也没有足够的实力有效解决资金流和物用,能解决困扰网络购物的诚信问题。

2003年10月诞生于淘宝网,推出担保交易模式;2004年12月,支付宝平台独立,支付宝公司开始运营;2005年3月,推出“你敢付,我敢赔”全额赔付机制;到2006底,支付宝用户超过3300万,日交易总额超过1亿元人民币,日交易笔数超过46万笔;截至2007年11月19日,支付宝用户巳经超过5600万户,日交易总额超过2.3亿元,日交易笔数支付宝作为网上安全支付工具,其服务范围已经覆盖淘宝于2003年10月推出支付宝服务后,会员注册数和成交率节节攀升。

到2006年12月,注册会员超过3000万人,全年成交额突破169亿,比2005年80.2亿元增长了110%;2007年注册会员达到5300万,交易总额突破433.1亿元人民币,与2006年相比增长156.3%。

淘宝网销售额持续5年以高于100%速度增长,创造了电子商务企业的发支付宝是淘宝实现赢利的突破口,其作为网络交易安申请一个支付宝账号,选择与支付宝合作的银行进行息}确认无误后付款到支付宝;支付宝作为中介立刻通知卖方发货;卖方发货后把支付宝上的状态改为“等待买家收货”I买方确认收货后将支付宝的状态改为“付款”,支付宝支付宝在设计之初就更多地考虑买方利益,用户通过支付宝付款时,货款并不直接打到卖方的账上,而是由支付宝替买卖双方暂时保管,只有用户确认收货并在自己的支付宝账户中认可交易时,货款才会被转到卖方账户中.这作者简介:李亚明(1984一),中国地质大学(武汉)经济管理学院2007级企业管理专业硕士,研究方向{企业电子商务与营销管基于SWOT分析的第三方支付模式研究——以支付宝为例作者:李亚明作者单位:中国地质大学(武汉)经济管理学院,湖北,武汉,430074刊名:现代商贸工业英文刊名: MODERN BUSINESS TRADE INDUSTRY年,卷(期):2008,20(8)被引用次数:1次相似文献(3条)1.期刊论文廖井婷关于第三方支付企业——支付宝的swot分析 -今日财富(下旬刊)2010,""(2)本文主要介绍了第三方支付企业--支付宝的基本情况,对其进行swot 分析,并对支付宝在行业中持续发展提出建议.2.期刊论文吴胜.瞿惠琴.WU Sheng.QU Hui-qin基于支付宝的旅游电子商务网站的开发 -无锡职业技术学院学报2009,8(3)引入旅游电子商务的概念,分析了网上支付的优点,借助支付宝第三方支付技术,通过一个旅行社电子商务网站改造的实例介绍了采用ASP技术集成和开发网上支付的方法.3.学位论文苍翠农业银行福建省分行电子商务支付业务策略研究2009近年,随着我国网民数量的不断增加以及电子商务环境与条件的不断成熟,我国电子商务发展非常迅速。

摘要随着互联网技术的极速发展,在各个方面人们的生活也得到了极大的便利,而交易方式也从传统的线下交易,渐渐转变为线上交易,在这一改变的环境下,一种新的支付方式开始兴起——第三方支付平台支付。

第三方支付凭借着简单便捷的操作受到人民的极大欢迎,开始快速崛起,成为了人们现在生活必不可少的应用,支付宝便是在众多第三方支付平台中的典型代表。

本文集中阐述了第三方支付的相关含义,围绕着以支付宝为代表的第三方支付如今的发展现状做了相应的分析,分析了如今第三方支付发展中遇到的各种问题,并就此提出相对应的对策,并对第三方支付以后的发展做出的预测。

本文运用了文献调查法进行专题分析。

全文分四个部分:第一部分,是讨论了第三方支付的含义,并对现在第三方支付的发展现状做出分析,第二部分,找出行业发展中的问题,第三部分,根据前面的问题做出对策,最后,是对第三方支付未来的发展方向做了展望与分析。

本文主要创新体现在利用了大量真实数据来突显出如今第三方支付发展的现状,并且结合了真实的事例,来说明第三方支付行业存在的问题,结合问题提出相应的对策。

关键词:第三方支付支付宝发展现状未来趋势ABSTRACTWith the rapid development of Internet technology, people's life has been greatly facilitated in all aspects, and the transaction mode has gradually changed from the traditional offline transaction to online transaction. In this changing environment, convenient third-party payment platform payment starts to rise. Third-party payment, with its simple and convenient operation, has been greatly welcomed by the people and started to rise rapidly, becoming an indispensable application in People's Daily life. Among the numerous third-party payment platforms, alipay is a typical representative of them.This article focused on the third-party payment of related concept and connotation, around by pay treasure to the development status of third-party payment now do the corresponding analysis, analysis of the third-party payment now all sortsof problems encountered in the development, and puts forward the corresponding countermeasures, and to make predictions on the development of third-party payment later.This paper uses the literature survey method to analyze the topic. The full text is divided into four parts: the first part, it is discussed the connotation of third-party payment, and now the third party payment development present situation analysis, the second part, find out problems in the development of industry, the third part, countermeasures according to the previous question, finally, is for the future of the third party payment development direction were discussed and analyzed.The main innovation of this paper is to use a large number of real data to highlight the current situation of the development of third-party payment, and combined with real examples to illustrate the problems in the third-party payment industry, combined with the problems to propose corresponding countermeasures.Key words: Third party payment Alipay Current Status of development Future trends目录一、引言 (3)(一)选题背景及意义.......................... 错误!未定义书签。

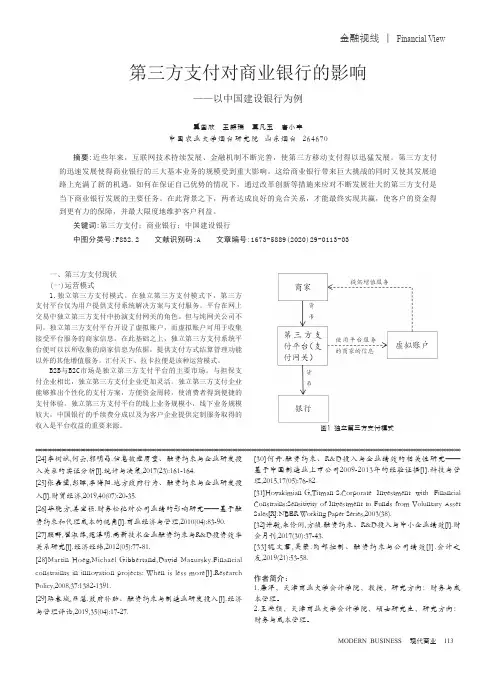

Financial View金融视线 | MODERN BUSINESS现代商业113第三方支付对商业银行的影响——以中国建设银行为例冀国欣 王麒瑞 莫凡玉 唐小丰中国农业大学烟台研究院 山东烟台 264670一、第三方支付现状(一)运营模式1.独立第三方支付模式。

在独立第三方支付模式下,第三方支付平台仅为用户提供支付系统解决方案与支付服务。

平台在网上交易中独立第三方支付中扮演支付网关的角色。

但与纯网关公司不同,独立第三方支付平台开设了虚拟账户,而虚拟账户可用于收集接受平台服务的商家信息。

在此基础之上,独立第三方支付系统平台便可以以所收集的商家信息为依据,提供支付方式结算管理功能以外的其他增值服务。

汇付天下、拉卡拉便是该种运营模式。

B2B与B2C市场是独立第三方支付平台的主要市场。

与担保支付企业相比,独立第三方支付企业更加灵活。

独立第三方支付企业能够推出个性化的支付方案,方便资金周转,使消费者得到便捷的支付体验。

独立第三方支付平台的线上业务规模小,线下业务规模较大,中国银行的手续费分成以及为客户企业提供定制服务取得的收入是平台收益的重要来源。

图1 独立第三方支付模式摘要:近些年来,互联网技术持续发展、金融机制不断完善,使第三方移动支付得以迅猛发展。

第三方支付的迅速发展使得商业银行的三大基本业务的规模受到重大影响。

这给商业银行带来巨大挑战的同时又使其发展道路上充满了新的机遇。

如何在保证自己优势的情况下,通过改革创新等措施来应对不断发展壮大的第三方支付是当下商业银行发展的主要任务。

在此背景之下,两者达成良好的竞合关系,才能最终实现共赢,使客户的资金得到更有力的保障,并最大限度地维护客户利益。

关键词:第三方支付;商业银行;中国建设银行中图分类号:F832.2 文献识别码:A 文章编号:1673-5889(2020)29-0113-03[24]李树斌,何云,郭明晶.信息披露质量、融资约束与企业研发投入关系的实证分析[J].统计与决策,2017(23):161-164.[25]张嘉望,彭晖,李博阳.地方政府行为、融资约束与企业研发投入[J].财贸经济,2019,40(07):20-35.[26]毕晓方,姜宝强.财务松弛对公司业绩的影响研究——基于融资约束和代理成本的视角[J].商业经济与管理,2010(04):83-90.[27]顾群,翟淑萍,苑泽明.高新技术企业融资约束与R&D投资效率关系研究[J].经济经纬,2012(05):77-81.[28]Martin Hoeg,Michael Gibbertand,David Mazursky.Financial constraints in innovation projects: When is less more[J].Research Policy,2008,37:1382-1391.[29]路春城,吕慧.政府补贴、融资约束与制造业研发投入[J].经济与管理评论,2019,35(04):17-27.[30]何丹.融资约束、R&D投入与企业绩效的相关性研究——基于中国制造业上市公司2009-2013年的经验证据[J].科技与管理,2015,17(05):76-82.[31]Hovakimian G,Titman S.Corporate Investment with Financial Constrains:Sensitivity of Investment to Funds from Voluntary Asset Sales[R].NBER Working Paper Series,2003(38).[32]许敏,朱伶俐,方祯.融资约束、R&D投入与中小企业绩效[J].财会月刊,2017(30):37-43.[33]魏文君,吴蒙.内部控制、融资约束与公司绩效[J].会计之友,2019(21):53-58.作者简介:1.唐洋,天津商业大学会计学院,教授,研究方向:财务与成本管理。

第三方支付企业与商业银行的竞争与合作分析以支付宝为例文/陈婷婷姜红波摘要:第三方支付平台借助互联网、移动通信等技术广泛地参与各类支付服务,以多样化、个性化的产品弥补了商业银行难以覆盖的网上支付业务,成为现代支付体系中重要重要组成部分。

以支付宝为例,分析第三方支付企业与商业银行在结算业务、存贷款业务、转帐业务、客户黏性、中间业务方面存在竞争,在最终结算及信用担保方面两者进行合作,二者由最初的完全合作逐步转向了竞争与合作并存的关系。

关键词:第三方支付;商业银行;支付宝;竞争与合作引言当下,由于网络信息技术不断地发展起来,我国互联网的覆盖率也越来越广泛。

新兴的电子商务行业迎来了快速发展时期,电子商务正在成为创新型经济的主要驱动力。

电子商务融入到大众生活中需要一个载体,即网上支付。

在2008-2010年短暂的三年间,我国的第三方支付机构已超过50家,交易量已达10105亿元。

到了2013年我国的第三方网络支付市场交易量升至53729.8亿,比2012年同比增长46.8%,整个第三方网上支付市场规模在不断地扩大。

截至2014年,第三方支付企业增长至200多家,增长快速,实现整体市场交易规模单季度突破18406.6亿[1],我国的第三方网上支付市场正处于繁荣阶段。

第三方支付企业碍于其非金融性机构身份,完成最终的支付服务需要借助银行。

但是,第三方支付企业与商业银行又存在一定的利益冲突。

所以,第三方支付企业和商业银行的关系存在着复杂性,但并非固定不变,要实现网上支付的市场健康而全面的发展需要准确地认识和梳理好两者的关系。

1、第三方支付简介1.1 第三方支付内涵第三方支付,就是一些和产品所在的国家以及国内外各大银行签订合同、并且由具有一定实力和强大的信用保障的第三方独立机构提供的交易支持平台。

它建立了企业与银行之间的中立的电子商务支付平台,在商户与银行之间发挥了信用担保和技术支持功能[2]。

1.2 第三方支付发展现状据CNNIC报告表明,到2014年7月为止,我国使用网上支付的用户量已经有2.92亿,与2013年同比增多了3208万人,增长率达到12.3%。

——以“云闪付”APP的推出及建设银行出台刷脸支付为例王 曦 华中师范大学经济与工商管理学院摘要:随着时代的进步,科技的发展,互联网正以强大的力量吞噬着传统金融业的发展。

第三方支付平台,作为互联网金融创新的领跑者,其崛起与发展对传统商业银行的经营产生了较大冲击。

虽然第三方平台与商业银行在激烈的竞争中也存在合作关系,但其蓬勃发展还是威胁到了商业银行的经营。

传统商业银行正面临着巨大的挑战,探索互联网浪潮背景下,传统商业银行可采取何种对策以应对机遇与挑战,是学者们共同的时代任务。

本文将从第三方支付平台对商业银行的冲击出发,以商业银行联合银联一同推出“云闪付”及建设银行出台“刷脸支付”为切入点,深入剖析商业银行出台如此对策的目的、当前形势以及未来发展预期,探索商业银行在三足鼎立的互联网时代,应从哪些方面突破与创新,以更好地应对第三方支付平台带来的挑战。

关键词:商业银行;第三方支付平台;突破创新中图分类号:F832 文献识别码:A 文章编号:1001-828X(2018)012-0310-02一、第三方支付平台对商业银行造成的冲击互联网的普及,让电子商务市场进一步扩展。

第三方支付平台作为互联网金融的重要组成部分,其交易规模和市场占有额惊人;而商业银行作为传统的金融行业,其发展势头明显不如第三方支付平台。

(一)第三方支付攻占个人业务据中国金融认证中心发布《2017中国电子银行调查报告》显示,在大金融领域中,部分个人业务中,银行已不再是领军人物,支付宝、微信等第三方支付平台成了人们的常用渠道。

(二)影响商业银行中间业务和信用中介角色首先,商业银行多项中间业务受到影响,对银行贷款产生分流效应。

从银行业2016年中期报告来看,部分上市银行甚至出现了个位数的增长。

其次,银行信用中介角色受到冲击。

快捷支付的发展导致银行中介的角色进一步被模糊化。

长远来看,当第三方支付平台准确获得细分市场的信息后,可通过金融衍生产品对银行业务造成进一步的威胁。

以支付宝为例的第三方支付平台分析作者:马红梅来源:《今日财富》2018年第24期纵观市场上已经出现的第三方支付平台,支付宝实名用户超过5.8亿,是其中的佼佼者,其通过与众多知名的购物平台进行合作,迅速获取了知名度,在市场上获取了一席之地,并且成功坐上了第三方支付平台的霸主地位。

本文阐述了以支付宝为例的第三方支付平台,通过其背景现状、主要服务、商业模式、技术手段与风险管理、发展前景这六个方面来对以支付宝为例的第三方支付平台进行分析。

一、背景现状支付宝虽然已经发展为中国最大的第三方支付平台,但是支付宝的使用者大多数为年轻人,像一些中老年群体很少注册使用支付宝,这种情况也不难理解,支付宝极大的迎合了大部分群体方便快捷的消费需求,但还是有一部分人不愿意去使用支付宝,其中最主要的原因是其考虑到第三方支付的安全隐患。

虽然这样,但是支付宝的使用人数却还是达到了让人叹为观止的程度。

二、主要服务方便快速地查询账单、账户余额、物流信息;免费跨行转账,信用卡还款、生活缴费;消费信息智能提醒;为子女父母建立亲情账户;提供本地生活服务,推荐当地特色美食;买单打折尽享优惠;余额宝理财;支持接入手机健康数据,与好友一起互动,行走捐,参与公益。

三、商业模式(一)运营模式支付宝运作的实质是以支付宝为信用中介。

首先买家在网上选中自己所需商品后与卖家协商,确定交易后买方需把货款汇到支付宝这个第三方账户上,支付宝作为中介方立即通知卖方钱已经收到,可以发货,待买方收到商品并确认无误后,支付宝随即把货款汇到卖方的账户以完成整个交易。

支付宝在这个流程中充当第三方的角色,同时为买卖双方提供信誉,确保交易安全进行。

(二)主要盈利模式首先支付宝作为第三方支付,最显著的收益是支付宝页面各种广告的广告费用,主要盈利渠道是收取手续费,即支付宝在快速提现、网购、航空客票等方面以加上毛利润的费率,向客户收取费用。

其次在2005年,支付宝进入B2C业务,根据用户不同级别,给予不同的免费额度,并对超出的部分收取手续费从而获得稳定的收入。

第三方支付企业跨境发展初探以支付宝为例1. 第三方支付企业概述第三方支付企业是指独立于银行之外的,提供支付服务的非银行机构。

这类企业通过互联网技术,为个人和商户提供在线支付、转账、结算等服务。

随着互联网的快速发展和电子商务的蓬勃兴起,第三方支付企业在全球范围内迅速发展,成为金融科技领域的重要组成部分。

支付宝,作为中国领先的第三方支付平台,自2004年成立以来,通过不断的技术创新和服务优化,已经成为全球最大的移动支付提供商之一。

支付宝不仅支持传统的线上支付,还通过二维码支付、NFC支付等多种形式,极大地方便了用户的日常生活和商业交易。

在全球范围内,第三方支付企业正面临着跨境发展的机遇与挑战。

一方面,随着全球化进程的加快,越来越多的企业和个人需要跨境支付服务来支持国际贸易和投资活动。

另一方面,不同国家和地区的监管政策、市场环境和消费者习惯都对第三方支付企业的跨境发展提出了不同的要求。

支付宝在跨境发展方面已经取得了显著的成就。

通过与海外金融机构的合作,支付宝成功地将其服务扩展到了多个国家和地区,为全球用户提供了便捷的跨境支付解决方案。

同时,支付宝也在不断探索和适应不同市场的监管要求和消费者需求,以期在全球支付市场中占据更重要的地位。

第三方支付企业,特别是像支付宝这样的领先企业,正通过不断的创新和合作,推动着全球支付方式的变革。

随着跨境支付需求的不断增长,第三方支付企业将继续在全球金融市场中发挥重要作用。

2. 跨境支付市场分析跨境支付市场近年来呈现出快速增长的趋势,这与全球化贸易的扩大、互联网技术的发展以及消费者支付习惯的变化密切相关。

支付宝作为中国领先的第三方支付平台,其跨境支付业务的发展不仅对企业自身的国际化战略具有重要意义,也为整个行业的发展趋势提供了参考。

跨境支付市场规模在过去几年中持续扩大,根据相关研究报告,预计未来几年仍将保持稳定增长。

这一增长主要得益于以下几个方面:全球化贸易的推动:随着全球贸易壁垒的降低,国际贸易活动日益频繁,跨境支付作为贸易结算的重要手段,其需求随之增加。

第三方支付的解决方案—以支付宝为例篇一:第三方支付会计处理网络购物等电子商务的发展,带动了电子交易量的不断攀升,使得第三方支付平台被广泛地应用。

但会计准则并未针对该业务领域制定会计处理方法,这成了会计准则的空白区。

本文以支付宝为例,进行第三方支付平台相关业务账务处理的探讨。

之所以选择支付宝,是因为它是目前我国交易规模最大的、最具代表性的独立第三方支付平台,并且其交易流程是人们最熟悉的。

一、第三方支付平台的运营模式第三方支付平台是独立于消费者和商家的营运商,也是交易资金代收代付的中介。

它与各大银行签约,建立深入的战略合作关系,并与银行支付结算系统对接,为电子交易中的买卖双方提供资金支付的中转站。

在一个理想的支付系统里,资金的支付转移与相应的账务处理是同步的,即从付款方的贷方转入收款方的借方。

但是在第三方支付系统中,由于存在延时交付或延时清算,资金的支付和账务处理是不同步的。

买方先将货款支付到第三方支付平台,卖方发货并且由买方确认收货后,第三方支付平台再将货款汇转到卖方的账户。

在这个过程中,资金不能及时地由买方账户流转到卖方账户,因此出现了资金在第三方支付平台的沉淀。

下面以支付宝的交易流程为例,简要描述独立第三方支付平台的运营模式。

首先,买方在淘宝网上购买商品,并通过网上银行等方式向支付宝公司的账户支付相应的的款项,交易由此产生。

其次,卖方收到订单后,一般在1 ~ 3天内向买方发货。

最后,买方收到商品并在淘宝网上点击“确认收货”后,支付宝会将款项支付给卖方,此时交易结束。

二、虚拟账户概述在第三方支付平台,进行资金流转的载体是虚拟账户?它是第三方支付平台提供给买卖双方的交易账户。

虚拟账户分为两类。

一类存在于企业集团内部,以集团的银行账户为依托,将企业内部的网络平台与银行提供的系统相对接,企业集团为子公司、内部部门或项目设立子虚拟账户,并可通过网上银行对这些子虚拟账户进行转账、查询等操作。

还有一类是第三方支付虚拟账户,是第三方支付平台为客户提供的网上交易账户。