股票证券-应用于股票市场的凯利公式 精品

- 格式:doc

- 大小:117.50 KB

- 文档页数:11

凯利公式的应⽤凯利公式的应⽤在知道每笔投资盈亏幅度及盈亏概率的情况下,基于复利准则的投资最佳⽐例计算公式为:q=-(p1*r1+p2*r2)/(r1*r2),其中,p1为盈利概率,r1为盈利幅度,p2为亏损概率,r2为亏损幅度。

r2=1时,即是凯利公式q=-(p1-1)/r1-p1。

假设有⼀只股票,第⼀年上涨100%,第⼆年下跌50%,反复循环。

如果满仓操作,结果是资⾦原地踏步,不赚不亏。

如果以2倍杠杆⽐率操作,碰到下跌的那⼀次就会亏光所有资⾦。

如果半仓操作,每年资⾦增长率为(1+1*0.5)^0.5*(1-0.5*0.5)^0.5=1.06066,即每年仍有6%的收益。

由这个例⼦可见仓位⽐例计算的重要性。

这个例⼦也说明另外⼀个问题,在股市中也是需要控制仓位的,总是满仓未必就是正确的。

在期市中,由于仓位⽐例的选择范围更⼤,仓位控制更加重要。

采⽤凯利公式可以更精确地量化风险,采⽤最优的杠杆⽐例,⽽不是仅仅使⽤“轻仓”这种模糊的、感性的⽅法。

实际上,采⽤“仓位”来衡量风险是不正确的,因为仓位⽔平是和期货公司规定的保证⾦⽔平相关的,不能因为期货公司可以给你多做,你就多做。

使⽤凯利公式计算,需要知道盈亏幅度及盈亏概率。

在实际情况下这两个参数都是未知的,但是这两个参数和你的操作策略是密切相关的,⼀般可以根据历史数据进⾏统计,粗略预测每次操作的盈亏幅度及盈亏概率。

举个例⼦,如果每次操作平均盈利幅度为5%,亏损幅度为2%,盈利概率为40%,根据凯利公式计算仓位⽐例为=-(0.05*0.4-0.02*0.6)/(0.05*-0.02)=8,即采⽤8倍的杠杆⽐例,在保证⾦⽔平10%的情况下,可以保持80%的仓位。

⼀般为了控制风险,实际运⽤时最好将计算结果调低⼀些。

如果采⽤“半凯利公式”,即只采⽤凯利公式计算结果的⼀半,这时收益率降到75%,但最⼤回撤幅度降为1/3,也是⼀个不错的选择。

凯利公式中,收益幅度×收益概率-亏损幅度×亏损概率,就是所谓的“数学期望值”。

凯利公式在投资中的应用标准化管理部编码-[99968T-6889628-J68568-1689N]凯利公式在投资中的应用凯利公式起源于上个世纪60年代,原本是为了在信息传输过程中,降低噪音在通讯中的干扰,使噪音干扰引起错误的可能性降低到零,后来被人应用到赌场的投注比例上和投资的资产配置上。

凯利公式的表达式为f*=(bp-q)/b,其中f*为计算出来的凯利最优投资比例,b为赔率,即期望盈利/预计亏损,p为成功概率,q为失败概率,即1-p。

凯利公式认为,只要投资者每次都用全部投资金额的f*比例来进行投资,就可获得长期增长率的最大化,并且不会有破产的可能。

凯利公式的几点思考?首先,凯利值在很多情况下并不客观,直接按照凯利值去分配资金的方法有待商榷。

要注意的是,计算凯利值需要先确定赔率和胜率。

举个例子,假定一个抛硬币的简单赌局,正面赢2元,反面输1元,很容易确定赔率b=2,胜率p=0.5,最后得出f*=0.25,即每次应当投入到赌局中的资金比例为当前总资金的25%。

而在现实投资中,这两个参数都是很难确定的。

大部分情况下,投资的赔率和胜率并不是事先确定好的,投资者需要自己估计。

虽然预先确定好止损和止盈或许可以确定交易的赔率,但是交易的胜率是根本无法确定的,这完全需要根据经验或者历史统计来估计,这就导致最后计算出来的结果并不是最准确的资产配置比例。

赔率和胜率在每次交易中并不完全相同。

理论上,影响每次交易的赔率和胜率的因素有很多,包括交易时机、市场资金流向、宏观环境等,而这些因素在每次交易中的影响方式和影响程度都是不同的,这导致每次交易的赔率和胜率都会有所差别。

下图是一个应用在股指期货上的交易策略,我们截取了其中100次交易进行胜率分析,可以观察到,平均胜率基本维持在50%附近,而单独每次交易的胜率并不固定,基本呈现一个随机的分布。

更深一步理解,现实中的投资并不像抛硬币赌局那么简单,赌局在下完赌注之后就只要等待结果,而投资是一个连续的过程。

分享|高级交易之凯莉方程式(公式)2017-5-22 明德科技凯莉方程式(公式)仅适用于高级交易员凯莉公式是以过去相似交易中的盈利或亏损金额计算出凯莉%交易员的策略本质上都会使用凯莉公式:一、判断行情趋势和开仓的概率二、按概率来决定开仓资金凯利公式的本质就是,如果概率对交易者有利的时候,开仓下单,对于交易员不利的时候,等待观望。

凯莉公式是一种高级资金管理工具,会有助于您根据过去相似交易的好坏情况,决定用于每笔新交易头寸的冒险金额。

根据100+ 笔先前的交易,凯莉公式会告知您就明智的做法而言,用于相似的全新交易头寸的冒险金额应占交易账户的多少百分比。

使用凯莉公式时,您必须明白这是一种用于多样化的方法。

关于如何管理资产,每个交易员都有不同的喜好。

某些交易员会使用凯莉公式作为个人交易或投资的基础,而其他交易员则会用此方法将其账户的一定百分比分配给特定的领域或行业。

其着眼于您先前相似交易的记过,然后给出所谓的凯莉百分比数字。

这个数字会告知您目前用于此种交易的冒险金额应为您交易账户的多少百分比。

计算凯莉方程式凯莉方程式(公式)的计算比较简单,依赖于两个基本组成部分:一、您交易策略的盈利百分比概率二、盈亏比率盈利百分比概率是指交易会有正收益的概率。

盈亏比即您的总交易利润除以总交易亏损金额。

这些数据会帮助您算出凯莉百分比。

这会给予您一份指南,告知您用于任何既定交易的最大冒险金额应为交易账户的多少百分比。

凯莉百分比的公式如下:凯莉 % = W – [(1 – W) / R]凯莉 % = 凯莉百分比W = 盈利百分比概率(盈利交易总笔数/交易总笔数)R = 盈亏比(盈利交易获利金额/亏损交易的亏损金额)计算凯莉百分比示例如何计算凯莉 % 的示例如下:计算 W比如说,您一直利用某系统交易,盈利交易为 40 笔,亏损交易为60 笔。

W = 盈利交易总笔数/交易总笔数W = 40/ (40 + 60)W = 0.4计算 R在利用系统交易的过程中,盈利交易让您的账户增加了6000 美元,亏损交易总共亏损了 2000 美元。

凯利公式在股市的运用凯利公式是一个在股市中被广泛应用的数学公式,它可以帮助投资者计算出在某个投资机会中应该投入多少资金,以最大程度地增加收益并降低风险。

下面将介绍凯利公式的原理及其在股市中的运用。

凯利公式是由贝尔实验室的数学家约翰·凯利于1956年提出的,它是基于概率论和信息论的原理。

凯利公式的核心思想是,投资者在某个投资机会中应该把资金投入的比例应该与该机会的概率和收益率成正比。

简单来说,如果一个投资机会的概率越大,收益率越高,那么投资者应该投入更多的资金;反之,如果概率较小,收益率较低,投资者应该减少投资。

在股市中,凯利公式可以用来帮助投资者确定每次交易中应该投入的资金比例。

首先,投资者需要计算出该股票的赢率(即投资成功的概率)和赔率(即投资成功后的盈利与投入资金的比例)。

然后,根据凯利公式的计算公式,投资者可以得出一个最优的资金投入比例。

凯利公式的计算公式如下:f = (bp - q) / b其中,f代表投资者应该投入的资金比例,b代表赔率,p代表赢率,q代表输率。

通过凯利公式的计算,投资者可以得出一个最优的资金投入比例,以最大程度地增加收益。

然而,凯利公式也有其局限性。

首先,它假设投资者可以准确地估计出投资机会的概率和收益率,但实际上市场是非常不确定的,投资者很难预测未来的走势。

其次,凯利公式没有考虑投资者的风险承受能力,对于风险厌恶的投资者来说,可能不愿意将大部分资金投入到一个投资机会中。

在实际运用中,投资者可以根据自己的风险承受能力和市场情况来调整凯利公式得出的资金投入比例。

如果投资者对市场有较高的预测能力,并且能够承受较大的风险,可以适当提高资金投入比例;反之,如果投资者对市场走势不确定或者风险承受能力较低,可以适当降低资金投入比例。

除了在股市中的运用,凯利公式也可以应用于其他领域,例如赌博、期货等。

在这些领域中,投资者同样可以根据凯利公式来计算最优的资金投入比例,以最大程度地增加收益。

凯利的计算2011-01-13 13:17凯利是着名的玻尔实验室的一位科学家,他对较小概率发生事件提出了一个复杂的计算公式--凯利公式,依照这个公式计算出来的结果被称为凯利值。

由于博彩中的冷门也是较小概率发生事件,于是凯利值的概念就引入到博彩业中。

凯利值已被越来越多的足彩分析师用来进行足彩分析,博彩公司的赢利来自两个方面:一是佣金收入,另一个是赔付顺差收入。

如果发生赔付逆差博彩公司就有可能赔钱。

其实这和一般的商品交易是一回事。

大家比较熟悉商品交易,交易总值的计算有一个公式:交易价格×交易数量=交易总值在博彩业中,如果说赔率是交易价格的话,那么玩家对胜、平、负三个结果的投注量就是交易量。

我们如果能知道博彩公司(下称庄家)在这个赛果中的交易量,我们也就能计算出它的交易值了,而其交易量(投注量)是绝对保密的,同时由于每个结果的投注量都很大,也不便于比较。

就把交易总量设为1,只要知道各个结果的投注比例(彩金分布比例)就行了。

其实彩金分布比例对庄家而言也是绝对的商业机密,世人不得而知。

这也无关紧要,我们可以借助相关的数据来进行估算。

在这里,凯利值就有交易值的含义了。

对于足彩而言由于有胜、平、负三个结果,那么凯利值就为:主胜赔率×主胜彩金%=庄家应付主胜彩金% 平局赔率×平局彩金%=庄家应付平局彩金% 主负赔率×主负彩金%=庄家应付主负彩金% 在这里主胜彩金%+平局彩金%+主负彩金%=1,也就是庄家受注的彩金总量为1。

由庄家应付主胜彩金%、庄家应付平局彩金%和庄家应付主负彩金%又组成了三个小数,那么这一组小数被称为凯利值。

计算凯利值的意义是什么呢? 1.我们知道庄家愿意赔低不愿意赔高的道理,那么凯利值低的那个结果最容易出现。

2.我们知道庄家受注的彩金总量为1,那么凯利值>1结果不容易出来(庄家赔率开高,强队强行胜出;庄家另有开赔意图……除外),凯利值≤1的结果可能出来。

凯利公式在股票中的应用凯利公式是一种用来计算投资比例的数学公式,是1956年由美国数学家凯利(Kelly)提出的。

这个公式在股票中有很广泛的应用,可以帮助投资者决定每次投资的比例。

凯利公式的本质是在风险与回报之间找到一个平衡点,以最大化长期收益。

公式的基本形式如下:f=(b*p-q)/b其中,f是投资比例,b是赔率,即投资收益与亏损的比值,p是投资成功概率,q是投资失败概率。

在股票投资中,赔率b可以理解为期望收益与风险的比值。

p和q可以根据历史数据或分析预测得到,分别表示投资成功和失败的概率。

凯利公式的应用可以帮助投资者找到最佳的投资策略,避免过度投资或低估投资。

通过计算公式得到的投资比例,可以最大化长期收益,并控制风险。

在实际应用中,投资者可以根据自己的风险承受能力和投资目标,设定一个适当的投资比例。

比如,如果一个投资者认只股票有60%的概率上涨,40%的概率下跌,而赔率为1:2,那么可以使用凯利公式计算投资比例。

假设投资者有10万元可投资,根据凯利公式计算:b=1/2=0.5(赔率为1:2,即投资亏损的可能是投资收益的两倍)p=0.6(投资成功的概率为60%)q=0.4(投资失败的概率为40%)将这些值带入凯利公式计算:f=(0.5*0.6-0.4)/0.5=0.2最后得到的投资比例f为0.2,意味着投资者应该将10万元的资金的20%(即2万元)投资到这只股票中。

凯利公式的应用在股票投资中有一定的风险,因为这个公式并没有考虑到投资者的风险承受能力和投资目标。

在使用凯利公式时,投资者需要自行判断和调整投资比例,以确保自己的风险控制和收益目标。

此外,凯利公式也有一些前提条件,比如投资收益的概率分布需要满足一些特定的条件,而实际市场中的股票收益往往不符合这些条件。

所以在实际投资中,应该结合市场情况综合考虑,而不是仅仅依靠凯利公式。

总的来说,凯利公式是一种在股票投资中用来决定投资比例的数学工具,可以帮助投资者找到一个平衡点,以最大化长期收益。

凯利公式在a股的运用

凯利公式是一种用于确定最优投注比例的公式,它被广泛应用于各种赌博和投资场合。

在A股市场中,凯利公式也可以被用来确定最优的股票投资比例。

首先,我们需要明确凯利公式的数学表达式。

该公式为:f=(pb-p)/b,其中p为成功的概率,b为投注比例,f为最优投注比例。

在这个公式中,p和b都是可以调整的参数,而f 则是根据这两个参数计算出来的。

在A股市场中,我们可以将凯利公式应用于股票投资。

假设我们有一笔资金可以用于投资股票,同时我们有一组股票可供选择。

我们可以使用凯利公式来确定最优的投资比例。

具体来说,我们可以根据每只股票的历史表现、市场前景、公司基本面等因素来估计每只股票成功的概率p和投注比例b。

然后,我们可以用凯利公式计算出每只股票的最优投注比例f。

最后,我们将资金按照计算出的最优比例分配到每只股票上。

需要注意的是,凯利公式只是一种理论上的工具,它并不能保证实际投资的盈利。

在实际应用中,我们还需要考虑其他因素,如市场风险、流动性等。

此外,由于股票市场的复杂性和不确定性,我们不能完全依赖凯利公式来做出投资决策。

总之,凯利公式可以作为一种辅助工具来帮助我们确定最优的股票投资比例。

但是,在实际应用中,我们还需要综合考虑其他因素来做出投资决策。

凯利公式可以让你的投资更科学(2...(2020年11月15日)凯莉公式是1956 年由约翰·拉里·凯利发明的,起初他创造这个公式是为了帮助一个赌马朋友在没有内幕消息的情况下获取赌博优势,后来人们逐渐发现凯莉公式运用在股市中也非常的有效果。

每个指标、每个公式的运用主要取决于自己的理解,它们绝对不是万能的,炮王今天想把自己对凯莉公式的理解分享给大家。

凯利公式不难,具体的推导过程比较复杂我们不去探究,最终公式非常简单: f=(bp-q)/ b在公式当中,p 代表每一场获胜的几率q 代表每一场失败的几率(q=1-p)b 代表“赔率”,也就是盈亏比,f 代表每次下注金额占总资金的百分比(仓位)。

举个一个例子:假如你拿着100元参加一个对赌游戏,每次投注的金额随意,游戏的胜率是60%,赢一场可以使投注翻倍,输一场把投注赔光。

有60%的几率,你能够赢回100元,也就是净赚100元;有40%的几率,你会输掉这份投注,也就是净亏损100元。

由于胜率是60%,失败的几率是1-60%=40%,所以p=60%,q=40%假如投注100元,赢了可以收回200元,净赚100元,输了净亏100元,那么赔率就是1:1,b=1,带入公式当中:因此,当我们有100元的时候,我们的最优策略是一次投入总资金的20%,也就是20元。

上面是赌博时凯利公式的运用,可以将利益最大化,据说凯利的同僚美国赌神索普利用凯利公式在各大赌场玩21点赢了很多钱。

在股市中呆的时间越长我越觉得自己像个赌徒,不可否认股票有赌博的成分在,炮王也在思考是不是能把凯利公式运用到投资中?但我发现一个问题,在股市中胜率和赔率是一个无法确定的数字,我们买入一个股票后不会知道胜率是多少,更不会知道如果涨了能涨多少,这是不是意味着凯利公式完全无法在股市中应用?仔细想了想我发现凯利公式在股市里作用很大,正是因为“不确定性”才更应该引起我们每一个投资者的重视。

在交易员的世界中,除了晦涩难懂的概念和定义之外,其中最关键的莫过于对凯利公式(Kelly formula/kelly criterion) 的运用。

对于任何现在市场上真正赚取财富的交易者来说,我会建议他们好好研究凯利公式的运用。

当然在21点的游戏或是赌场中,你的最大亏损就是你的筹码。

然而如果你是通过保证金进行交易,那么完全依赖凯利公式本身就是充满市场风险的。

在赌博游戏中,你的单次收益是与你下注的量是成正比的。

也就是最速曲线中的距离最短。

但是如果你的下注量过大,在若干次下注后,你的破产几率是十分高的。

你的下注量过小,则资金的累积速度也是较慢的。

交易以及收益增长的关键在于平衡这两者。

资金曲线增长的本质是优良的风险控制以及资金控管。

贝尔实验室的约翰凯利博士最早研究了这个问题。

他证明了[1]申农在通讯噪音干扰理论中使用的数学模型同样适用于投资者对于风险和收益的管理。

如果信息传输中将噪音干扰引起的错误降低到零,那么,同理,投资者在追求最大复利收益的同时也可以把坡长的风险降低到零。

申农提出的这种两全其美的理论同样可以应用于赌博当中。

可惜天妒英才,在凯利散步时,他向他同事喊道“等一会儿”。

然后就倒地,最终死于脑溢血。

当时他才41岁。

凯利公式的论文一经发表则引起了轰动。

发现21点赌局漏洞的索普在其横扫美国赌场中应用了凯利公式来管理其资金,避免破产的风险。

沃伦巴菲特的投资组合中也完美地使用了凯利公式。

凯利公式是一条可应用在投资资金和赌注的公式,这条公式是克劳德·艾尔伍德·香农在贝尔实验室的同事物理学家约翰·拉里·凯利在1956年提出的。

凯利公式最初为AT&T 贝尔实验室物理学家约翰·拉里·凯利根据他的同僚克劳德·艾尔伍德·夏农于长途电话线杂讯上的研究所建立。

凯利解决了夏农的资讯理论要如何应用于一名拥有内线消息的赌徒在赌马时的问题。

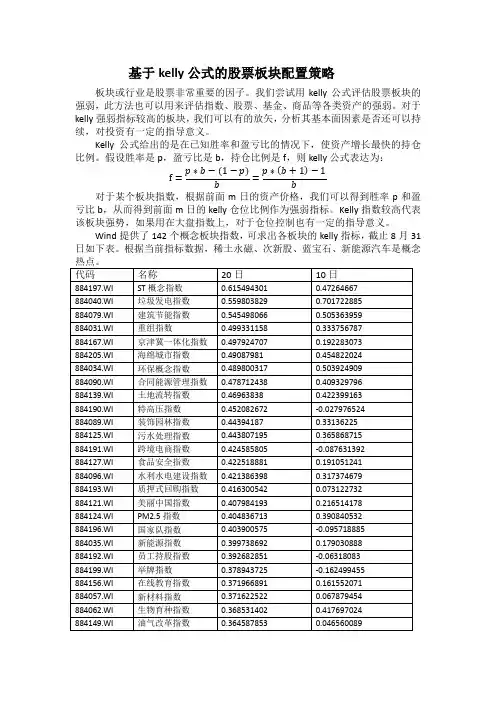

基于kelly公式的股票板块配置策略板块或行业是股票非常重要的因子。

我们尝试用kelly公式评估股票板块的强弱,此方法也可以用来评估指数、股票、基金、商品等各类资产的强弱。

对于kelly强弱指标较高的板块,我们可以有的放矢,分析其基本面因素是否还可以持续,对投资有一定的指导意义。

Kelly公式给出的是在已知胜率和盈亏比的情况下,使资产增长最快的持仓比例。

假设胜率是p,盈亏比是b,持仓比例是f,则kelly公式表达为:f=p∗b−(1−p)=p∗(b+1)−1对于某个板块指数,根据前面m日的资产价格,我们可以得到胜率p和盈亏比b,从而得到前面m日的kelly仓位比例作为强弱指标。

Kelly指数较高代表该板块强势,如果用在大盘指数上,对于仓位控制也有一定的指导意义。

Wind提供了142个概念板块指数,可求出各板块的kelly指标,截止8月31日如下表。

根据当前指标数据,稀土永磁、次新股、蓝宝石、新能源汽车是概念代码如下:clear;[num,bkcode]=xlsread('gnbk.xlsx','file','A2:B143');w=windmatlab;for j=1:length(bkcode)[w_wsd_data,w_wsd_codes,w_wsd_fields,w_wsd_times,w_wsd_errorid,w_wsd_ reqid]=w.wsd(bkcode(j,1),'close','2016-05-15','2016-08-31');n=length(w_wsd_data);m=21;price=w_wsd_data(n-m+1:n);upnum=0;downnum=0;upsum=0;downsum=0;i=0;while (i<m-1)if (price(m-i)-price(m-i-1)>0)upnum=upnum+1;upsum=upsum+price(m-i)-price(m-i-1);elseif (price(m-i)-price(m-i-1)<0)downnum=downnum+1;downsum=downsum+price(m-i)-price(m-i-1);endi=i+1;endif upsum==0f=-10;elseif downsum==0f=10;elseb=(upsum/upnum)/(-downsum/downnum);p=upnum/(m-1);q=downnum/(m-1);f=(b*p-q)/b;endkelly(j,1)=f;end。

神奇的凯利公式――概率低于60%,再好的仓位管理也不容易获利,除非风险报酬比较小,所以在使用这个凯利公式时,应该结合风险报酬比才好。

群斌在实战中优先考虑两点:一是概率,二是风险报酬比,其次才考虑仓位。

――――――――――――――――――――――――――――――――――――――凯利公式最初为A T&T 贝尔实验室物理学家约翰·拉里·凯利根据同僚克劳德·艾尔伍德·夏农於长途电话线杂讯上的研究所建立。

凯利说明夏农的资讯理论要如何应用於一名拥有内线消息的赌徒在赌马时的问题。

赌徒希望决定最佳的赌金额,而他的内线消息不需完美(无杂讯),即可让他拥有有用的优势。

凯利的公式随後被夏农的另一名同僚爱德华·索普应用於二十一点和股票市场中。

凯利指数是一种投资的指导系统,其目的就是为了最大程度地规避投资中的风险。

早在1957年,贝尓实验室的凯利研究出来了一整套“凯利指数”的理论,并试着将它用于指导投资,结果取得了很大的成功。

这一理论很快就风靡全球,成为了股票、期货市场上的“金科玉律”。

是投资者最重要的参考工具之一。

变动规律记得在学习政治经济学里有这样一句话,“价格是价值的具体表现形式,而价值是劳动成果成为商品的前决条件,价格总是围绕价值上下波动。

”这就是经济领域所谓的价值规律。

其实,凯利指数正是衡定一家公司控制市场风险的价值杠杆。

一般来说,博彩公司事前所设定的赔付率不会随意变动,而变动的是赔率和胜负平概率,跟随其变动的则是凯利指数。

Dr. Kelly举堵徒的例子,只是因为这样的例子比较适于去说明他的意思,他是A T&T(贝尔实验室)的工程师,可不像Mr. Roxy一样的投资界大佬。

凯利公式凯利公式的最一般性陈述为,藉由寻找能最大化结果对数期望值的资本比例f*,即可获得长期增长率的最大化。

对於只有两种结果(输去所有注金,或者获得资金乘以特定赔率的彩金)的简单赌局而言,可由一般性陈述导出以下式子:f*=(bp-q)/b其中f* 为现有资金应进行下次投注的比例;b 为投注可得的赔率;p 为获胜率;q 为落败率,即1 - p;凯利公式举例而言,若一赌博有40% 的获胜率(p = ,q = ),而赌客在赢得赌局时,可获得二对一的赔率(b = 2),则赌客应在每次机会中下注现有资金的10%(f* = ),以最大化资金的长期增长率。

凯利公式在股市选股持仓比例中的启发凯利公式是用来计算每次投入资金比例的,也就对股市中对于单只股票持仓多少进行计算。

首先我们先认识下凯利公式。

f=p/a-q/b其中:f表示投入单只股票的资金比例;p表示盈利概率;q表示亏损概率,等于1-p;a表示盈利比例,投入单只股票的资金从1变成1-a;b表示亏损比例,投入单只股票的资金从1变成1+b;如果f算出来是0,表示这是一个期望收益为0的股票,最优决策是否购买这只股票。

如果f算出来是负数,表示这是一个期望收益为负的股票,更是不能购买了。

如果f算出来是小于100%的正数,就应该按照这个比例进行持仓;如果是个大于100%的数,最优的决策是需要借钱即融资来购买这只股票。

因此,凯利公式特别适合用于投资股票等市场持仓比例分析。

明白了凯利公式的意思,那么咱们来推导一下凯利公式能给我们投资股票带来什么启示。

凯利公式计算一上述两个表,展示了在保持盈利比例和亏损比例不变的情况下,盈利亏算概率变化带给我们的启示:即在盈利和亏损比例保持一定了的情况下,盈利概率越高,可以投入单只股票的本金比例越高,即可以借钱投入(左表),反之就不要投入那么高或不投入(右表)。

凯利公式计算二上述两个表,展示了在盈利亏损概率一定的情况下,盈利比例和亏损比例变化的情况,带给我们的启示有:在盈利和亏损概率既定的情况下,盈利比例越高,可以投入单只股票的本金比例越高,即可以借钱投入(左表),反之不要投入(右表)。

最后强调一下,如何界定盈利亏损的概率、盈利比例和亏算比例计算才是重中之重。

也就是对股票市场进行估值,对单只股票未来上涨或下跌分析以及预期的盈利比例和可能最大的下跌比例估计,这才是最难的部分。

凯利公式只是给出了理论计算情况,凯利公式之外,我们还需要掌握的知识很多,因此在做出投资股票决策前应慎之又慎。

凯利公式经典口诀

一、凯利公式:

1. 凯利公式是一种简单的、可以通过穷举搜索求出最佳决策的策略,能够帮助管理者、决策者在风险决策过程中成功运用。

2. 凯利公式是一种概率模型,可以给出一个确认概率的博弈论建议,指导管理者作出明智的决策,使决策取得更好的效果。

3. 凯利公式的计算公式为:报酬R = 概率*奖励-(1-概率)*损失;如果报酬R > 0,则表明采取此项决策可以获得更大的收益。

4. 凯利公式的应用很广泛,例如用于证券投资的仓位控制、风险避险策略、企业重组战略等方面,能让决策者在考虑到风险因素的情况下,实现最优抉择。

二、凯利公式口诀:

1. 投资可把欲望达到:公式里,概率最重要。

2. 算概率,R>0喜洋洋:求报酬,奖励减损失。

3. 风险控制,小心取之,低概率高报酬,有效避免虚耗。

4. 求权衡,越靠前:概率越低,收益增益。

5. 风险对付,办法何如:凯利公式,最优的策略。

神奇的凯利公式及凯利公式(一)、凯利公式(二)、优化公式、索普优化公式凯利公式(一)、凯利公式(二)、优化公式、索普优化公式一个赌局,如果胜算占有,那该如何下注才能做到,风险最小,盈利最大呢?答案就是凯利公式。

盈利概率 80% ,盈利金额为 2 元。

亏损概率为20%,亏损额为 1 元(本金亏光)。

那么下注金额(实际上就是投资组合的仓位控制)为多少呢?公式:(期望报酬率)/(赔率)公式:(盈利概率×盈利金额 -亏损概率×亏损额) /(盈利额/ 亏损额)合理的下注金额应该为本金为70%的比率,也就是如果有10 元,应该下注 7 元。

80% 的概率,简单来讲,就是 5 局中有一局是亏损,其中四局盈利。

80% 220% 10.71 100 35 0 652 65 35 70 1003 100 35 70 1354 135 35 70 1705 170 35 70 2051 100 35 70 1352 135 35 70 1703 170 35 70 2054 205 35 70 2405 240 35 0 2051 100 35 70 1352 135 35 70 1703 170 35 0 1354 135 35 70 1705 170 35 70 205从上述推理数据看,凯利公式的神奇之处就在于,这个下注在任何亏损的情况下,都不会亏损,而且经过 5 局比赛后,结局都是 205 元(加入最初投入 100 元)。

其他任何比率的下注比率,最终的结果都是要比205 元少。

只有 70%的仓位控制比率是最优的。

长期来讲:孤注一掷下注和低比例下注方法都是错误。

那么股票投资中跟赌场下注有什么区别吗?其实,策略是没有什么区别。

玩家(投资者)本质上的策略都是要注意两点:一、判断赌局(或者是投资标的物)盈利的概率;二、按概率来下注。

对自己有利的时候下合理的筹码。

凯利公式的本质就是,如果概率对玩家(投资者)有利的时候,下注,对于玩家不利的时候,不玩。

凯利公式基本公式凯利公式是一个在概率论中用于确定最优投注比例的公式。

它的基本公式是:f = (bp - q) / b 。

其中,f 表示应投注的资金比例,b 表示赔率(赢的时候的获利比例),p 表示获胜的概率,q 表示失败的概率(q = 1 - p)。

咱先来说说这个获胜概率 p 。

比如说,你参加一个猜硬币正反面的游戏,每次猜对了你能得到两块钱,猜错了你就输一块钱。

如果这个硬币是完全公平的,那么猜对的概率就是 50%,也就是 0.5 。

再来说说赔率 b 。

还是刚才那个猜硬币的例子,猜对了赚两块,猜错了输一块,那赔率 b 就是 2 。

失败的概率 q 呢,因为 q = 1 - p ,所以在刚才的例子中,失败的概率就是 1 - 0.5 = 0.5 。

然后咱们把这些数带进凯利公式算算。

f = (2×0.5 - 0.5)÷ 2 = 0.25 ,这就意味着你应该拿你总资金的 25%去下注。

那有人可能就问了,这公式到底有啥用啊?我给您举个例子。

比如说您在炒股,有一只股票,您经过仔细的分析,觉得它上涨的概率有70%,如果上涨了您能赚30%,如果下跌了您会亏20%。

那咱们算算,赔率 b 就是 1.3 ,获胜概率 p 是 0.7 ,失败概率 q 就是 0.3 。

f = (1.3×0.7 - 0.3)÷ 1.3 ≈ 0.54 ,这就表示您应该用大概 54%的资金去买这只股票。

不过啊,这凯利公式虽然厉害,但也不是万能的。

在实际运用中,有很多因素会影响结果。

比如说,您对获胜概率和赔率的估计可能不准确。

就像您觉得自己猜硬币能有 80%的把握猜对,结果可能并不是这样。

还有啊,市场情况可能会突然变化,本来您觉得那只股票肯定涨,结果来个大的利空消息,一下就跌了。

而且,这公式还要求您能准确地知道自己的风险承受能力。

要是您就那么点钱,全按公式来投,一旦亏了,那可就惨了。

所以说,凯利公式是个好工具,但咱也得灵活运用,不能死搬硬套。

凯利最优公式

凯利最优公式又称为资金最优化增长策略,作为一种理论性获胜概率和下注比例的公式,简单而且意义深刻,对于投资的意义很大。

2 A - 1 = X ( A为获胜概率,X为下注比例)

由此公式引申出:

1 获胜概率100%的一个股票与获胜概率只有60%的五只股票,结果相等。

也就是如果你能确信获胜100%,那么有一个股票足矣。

2 作为个人的投资组合,上限也就是5只股票,因为我看不出概率低于60%的个股出现在组合中有何必要。

3 出于对市场对个股的认知有难度,有误差的考虑,可以采取半凯利模型,下注比例降低50%,潜在收益降低25%。

那么组合最少持股两只,最多不超过10只。

4 概率只有长期应用才有意义,因为使用概率选择正确的公司,市场可能短期内不会给与正确的回报。

这种事经常会发生。

5 如果你深入思考,增加确定性,也就是确定高获胜概率,那么你不需要组合投资来分散风险。

6 这只是一个模型,一种思考方式。

并不绝对,效果也应人而异。

毕竟判断获胜概率会有很大误差,而且使用这种方法是有风险的,只有前后一贯的,看法客观的使用者才会从中获益。

凯利公式例子

嘿,朋友们!今天咱就来聊聊凯利公式,这可真是个神奇的东西呢!比如说吧,你就像个在赌场里闯荡的侠客。

想象一下,你站在那赌桌前,红的黑的,各种数字在你眼前晃悠。

咱就说你带了 100 块去玩轮盘赌,你特别看好红色,觉得这把肯定中。

那你该押多少钱呢?这时候凯利公式就派上用场啦!它就像是你的秘密武器,能帮你算算怎么下注最合理。

好比有一次,你通过分析觉得这局红色胜出的概率很大,有 60%呢!那按照凯利公式计算,你差不多可以押 20 块。

嘿,你可别小瞧这 20 块的决定,搞不好就决定你是满载而归还是空手而回呀!

再比如说股票市场,那简直就是个大赌场啊!你看着那些股票涨啊跌啊。

你心里琢磨着该买哪只呢?这时候凯利公式又像是你的指路明灯。

你看看那些专业的投资者,他们可都是用凯利公式来规划自己的投资策略呢!

就像老王,他在股市里摸爬滚打多年,可他以前就总是凭感觉买卖股票。

结果呢,亏了不少。

后来他知道了凯利公式,就像找到了宝藏一样。

每次投资前都认真计算,嘿,还真别说,慢慢地开始赚钱啦!

你说这凯利公式神奇不神奇?它能让你在各种有风险的情况中找到最佳

的决策方法。

所以啊,朋友们,可别小看了这小小的凯利公式,它说不定能让你的财富像雪球一样越滚越大呢!我的观点就是,凯利公式真的是个特别有用的工具,值得我们好好去研究和运用!。

风险投资中对凯利公式的改进上一帖我们聊了赌博中的下注赌金的最佳大小,本帖将解决风险投资中如何改进凯利公式的问题。

在风险投资中任何交易成功率大于50%以上的机会时理论上都可以着手选择合适的入场点。

有了入场点就可以决定止损位和止赢位,交易成功了赢利等于从买入点到止赢位(平仓点)差价,交易失败了最大损失等于买入点与止损点的差价。

每次交易成功后的赢利值与失败后的亏损值是不一样的,那么凯利公式需要作出适当的修正。

问题是在没有交易以前我们无论如何也不知道未来的交易最终的收益和亏损到底有多大。

这样我们只能使用交易以前的期望值来衡量,即一笔单下去后,如果行情判断正确,从技术理论上讲这笔单应该在什么地方平仓了结,这个理论值就是我们未来的盈利期望值。

如果一笔单下去后做错了,至少应该在止损位斩仓出来,那么这个止损点将是我们计算亏损的期望值,所以凯利公式修改为:仓位=P-(1-P)/((收益期望值)/(亏损期望值))=P-(1-P)*(亏损期望值)/(收益期望值)有了这个修正公式以后,我们就可以在股票或者期货中确定仓位的的大小了。

我们把此公式应用到目前的股票行情中,计算在20XX年12月份上证指数在形成双底时(20XX-12-6日)进场的仓位大小,顺便把原始的凯利公式与道升的风险管理方法进行比较。

第一图是日K线图。

假如我们以日BOLL线作为投资理论,那么设下轨线为止损点,上轨线为止赢了结点。

20XX年12月6日时日K线已经形成双底可以买入,当天收盘价(1087点)为买点,成功率为85%左右,上轨为1122点,下轨为1076点。

计算方法仓位凯利公式2*0.85-1=70%修正凯利公式0.85-(1-0.85)*(1087-1076)/(1122-1087)=80.3%道升方法3%/((1087-1076)/1087)=296%(股市中满仓)第二图是周K线图。

注意这是12月9日的周K线图。

我们同样以BOLL线为投资理论,原则不变。

在12月6日,周K线也可以认为也形成了双底,那么成功率大约为85%。

当时周BOLL上轨线大约为1216,下轨线大约为1 048,当天收盘价为1087点,则:计算方法仓位凯利公式2*0.85-1=70%修正凯利公式0.85-(1-0.85)*(1087-1048)/(1216-1087)=80.5 %道升方法0.03/((1087-1048)/1087)=83.6%小结:凯利公式是在输赢都相等时计算出来的,适合赌博场合。

在风险投资中,修正后的凯利公式和道升风险管理更好。

修正后的凯利公式考虑了期望收益和期望亏损两个参数,让仓位更接近实际最佳值,比较合理。

而道升风险管理原则更强调止损要限制3%以内,而不考虑赢利空间的大小,体现“切短亏损,让利润奔跑”的原则。

在实盘中,道升的风险管理计算非常方便,如下图所示,在周K线上,使用幅度尺从买入点拖动到止损点,将在K线图上马上得到买入点到止损点的幅度百分比,以3%/(止损幅度%),将得到仓位的大小数量。

道升风险管理中没有考虑成功率问题,那是因为成功率自己应该掌握,道升以为成功率不在8 0%以上最好不进场。

凯利修正后的公式最大仓位为100%,不能解决信用扩张的问题,在股票中使用比较合适。

而道升风险管理方法在股票和期货中都适用。

当然期货中还可以使用其它一些方法。

在实战中,也可以把修正后的凯利公式计算结果与道升仓位计算结果对比一下,从中选择一个折中方案。

以下图为例,说明在周K线图上使用道升原则迅速计算仓位的方法。

20XX-12-6日的收盘价为1087点。

这是画幅度线的起点。

如果把止损点放在1048点,那么止损点与买入点的幅度为3.5%,这样仓位应该为3% /3.5%=85.7%.(有一点误差是由于画线造成的)如果把止损点放在1000点附近,那么止损点与买入点的幅度为8.1%,仓位为3/8.1= 37%.道升写于20XX年1月5日星期四22:16:41凯利公式的理解最重要补充如果能重仓是最大的成就如果能少下一点,规避风险,两者兼之更好?拉瑞用这个公式大赚过也大赔过,最后在WS的帮助下看到了它致命的缺陷。

见《短线交易秘诀》一书p241-254,读一下还是有意义的。

有一个更精确的算法,不过算式相对复杂,并需数学软件的支持,软件有多种,其中 Mathematica 5 ,网上有下载有破解(下面以此为例)。

关于算式,以下是演示与详解:假设过去我有50次交易,并假定未来一个时期,交易情况仍大致相仿,那么,我就能以前50次来测算未来交易的最佳仓位策略,及理想状态的最大收益率。

1、为演示方便,先作一个设定:设定操作总是严格止损,且每次止损只损失账户余额的一个固定比例x,而盈利的交易可以换算成它与止损比例的一个比值,即盈利可用1x、2x、10x之类来表示,2、又设过去50次交易中,30次亏损x ,15次盈利x,2次盈利5x,2次盈利8x,1次盈利15x,如果初始帐户为1,那么,以复利计算,50次交易的期末帐户是:f[x] = (1-x)^30(1+x)^15(1+5x)^2(1+8x)^2(1+15x)^1注:(1-x)^30即(1-x)相乘30次,表示共有30次亏损x,余类推3、调用求最大值函数 FindMaximum[],具体来说,输入:FindMaximum[f[x],{x,0,0.5}] 注:{x,0,0.5} 是为了给x一个范围,如0到0.5软件运算后输出: {3.26631, {x -> 0.113104}}意思是当 x = 0.113104 时,f[x] 最大值为 3.26631也就是说,当保持单次亏损为11.3104%时,50次交易的期末帐户为3.26631 ,收益率为266.31%4、还可以绘出直观的曲线,观察单次亏损额定值x与收益f[x]的关系,输入并运算下式: Plot[Evaluate[f[x]],{x,0,0.5}]即输出一条钟形曲线,呵呵,一幅图胜过一千句话……自己看吧再说几句,其实我赞成一粒沙的话:“市场不是赌博,压下去就等着开结果,而是个连续的过程。

过程中概率和赔率就在不断变化”因此,不论巴菲特公式,凯利公式,还是我前面的算式,都不具有精确指导交易的意义,不过略作参考也无妨比较而言,前面所述的算式,含义更丰富些,可能参考价值相对大些比如说,算式中的x,它不是直接代表投入资金的大小,而单次亏损的额定量,只要保证止损结果的亏损是x,具体持仓是多大,没有限制。

但x与仓位可以建立联系,一个简单的方法是:根据x值及止损宽度,可以反推算出“亏得起”的仓位所谓“亏得起”的仓位,其实是开首仓的数量,一旦首仓盈利可观,即可考虑加仓。

本质上,首仓克制,只是为了控制不确定性带来的风险,而加仓,才是真正“让利润飞跑”所以使用额定亏损x的概念,似乎比直接计算仓位或投入资金,更本质,更灵活巴菲特的公式是凯利公式中R=1(赔率为1)的简化表示,本质是一样的。

市场不是赌博,压下去就等着开结果,而是个连续的过程。

过程中概率和赔率就在不断变化。

另外,概率和赔率是带主观性的,按传统科学难以测量。

凯利公式的一个推论是:寻找高胜率的机会,然后押大赌注,但是这个赌注不能超过所能承受的极限,因为投资中的概率都是主观概率。

所以那种初始仓位固定一个百分比止损并不是一个很好的主意,可以根据主观概率设定不同的级别。

比如普通 3%止损,高胜率 5%,低胜率1%。

从资金管理看机械化交易系统的结构性风险Z总资金N(安全头寸)=----------------------------------------------------------B(保证金) + M(最大连续亏损次数)* P(最大单次止损额)建立在古典概率基础上的机械化交易系统的M(最大连续亏损次数)理论值为无穷大,因此N(安全头寸)等于零。

举例:一套65%的趋势跟踪系统,碰到盘局会有亏损。

理论上的盘局可无限长,因此安全头寸为零。

长期运作在市场上的交易者会碰到小概率事件,所以结局已经必然肯定了。

结论:采用古典概率的参数优化等方法的机械化交易系统不成立。

多思了一下,还是觉得自由飞翔的分级别设置止损百分比没有必要分级设置的本意是:更为精细的控制风险,同时不至于过分削弱仓位的盈利能力。

但是否真能更加精细的控制风险,疑问很大理由主要是,针对具体交易对象的“主观概率”,其实也不可靠,甚至不比从历史交易得来的“一般概率”更可靠。

即使伟大的作手,不也常有“主观概率”定义错误,重仓导致重伤的吗?根据大量统计得来的“一般概率”,其实已经内涵了过去在定义“主观概率”时,可能发生的错误。

也就是说,“一般概率”正是修正过去的“主观概率”的结果。

一个修正反而比它所要修正的东西更不可靠,这并非不可能,但如果这个修正是正确运用概率分析的结果,那它就是更有效的。

所以,分级别设置止损百分比,是过度优化,实际是反优化。

设置止损百分比的根本目的,是给出一个简明、可靠的风险控制规则。

规则的意义,除了它的内在有效性,还在于它是可被执行的,一条最大限度排除现场主观判断(主观概率之类)的规则,具有最高的明确性,以及刚性,当你执行之时,你不必受到当时环境条件、心理状态、技术状态的影响,长期来看,你的失误可能将被降到最低。

规则就要简明、刚性,不必过度细化、优化其实这就是风险百分比的仓位原则。

可以看看《短线交易秘诀》。

拉瑞在书里暗示是他发明了这个原则,并建立了新的公式拉瑞提出风险百分比是为改进凯利公式,因为这个公式先使他大胜,后又令他惨败。

凯利公式可能是引用交易成功率 P 来计划仓位的最著名算法,但公式的最致命处正是 P 并非永远可靠,P 值的大出入会导致错误的大量持仓,引发大的亏损。

可以想见,所有引用 P 的公式,都难免这样的失误。

而风险百分比原则废弃了主观估量的 P ,转而定量、刚性的规定一次交易允许暴露的风险,避免了采用 P 时风险暴露的意外失控,因此它更符合仓位控制的风险管理本质。

可以说,如果不考虑操作上的技术性失误,则风险百分比在理论上没有意外风险,失败交易的单次亏损全在计划之内。

说到它的灵活性,则有两个含义。

一,虽然它对风险的控制是定量、刚性的,但并未直接规定每次交易的仓位,它允许根据交易的实际情形来决定仓位(这一点《趋势交易大师》里讲得具体)。

二凯利公式具体公式http://.360doc./content/09/1021/16/236578_7617727.shtml。