步入巅峰的山东甲醇及下游

- 格式:pdf

- 大小:385.04 KB

- 文档页数:10

甲醇主要上下游产品分析甲醇是一种广泛用途的化工原料,其上下游产品涉及了许多领域。

下面将对甲醇的主要上下游产品进行分析。

甲醇的上游产品主要有天然气、煤炭和生物质等。

天然气是甲醇的主要原料之一,通过天然气合成工艺可以生产甲醇。

煤炭也是甲醇的主要原料之一,通过煤气化工艺可以生产合成气,再经过甲醇合成反应制得甲醇。

生物质也可以通过生物质气化工艺生产合成气,再经过甲醇合成反应制得甲醇。

因此,天然气、煤炭和生物质是甲醇的重要上游产品。

甲醇的下游产品非常丰富,主要包括甲醇汽油、甲醇酸酯、甲醇醇溶剂等。

甲醇汽油是将甲醇与汽油混合而制成的燃料,具有高辛烷值、低排放等优点,可广泛用于汽车燃料。

甲醇酸酯是将甲醇与酸酯化反应制成的酯类化合物,广泛应用于油墨、涂料、塑料等领域。

甲醇醇溶剂是将甲醇用作有机溶剂,可广泛应用于化工、医药、印染等领域。

此外,甲醇还可以制备氯化甲烷、硅醇、气体、甲醛等产品。

氯化甲烷是将甲醇与氯化氢反应制得的化合物,广泛用于冷冻剂、消防气体等领域。

硅醇是一种重要的有机硅化合物,可用于制备硅橡胶、硅定型剂等。

气体是将甲醇进行蒸馏、分离后获得的含有甲醇成分的气体,可用于燃烧、热能回收等领域。

甲醛是一种重要的有机化工产品,用途广泛,可用于生产酸酐、树脂、泡沫塑料等。

总之,甲醇的上下游产品涉及了许多领域,其中上游产品主要包括天然气、煤炭和生物质,下游产品包括甲醇汽油、甲醇酸酯、甲醇醇溶剂等。

甲醇下游产品的多样性使得甲醇具有广泛的应用前景,并且在各个领域中都发挥着重要的作用。

中国甲醇行业产能产量、进出口及需求现状分析一、甲醇下游产品及应用领域甲醇又称羟基甲烷,是一种有机化合物,是结构最为简单的饱和一元醇,为无色、略带醇香气味的挥发性液体,能溶于水,在汽油中有较大的溶解度,有毒、易燃,其蒸汽与空气能形成爆炸混合物,属于危险化学品。

甲醇是由合成气生产的重要化学品之一,既是重要的化工原料,也是一种燃料。

甲醇下游产品及应用领域甲醇下游产品及应用领域资料来源:公开资料,产业研究院整理二、中国甲醇行业发展现状分析1、产能近年来,随着供给侧改革、环保督查、能耗双控、碳双控等政策的实施,我国甲醇产能利用率不断提升,甲醇企业集团化、规模化程度不断增强,需求重心继续向石化替代领域方向发展。

截至2022年底,我国甲醇总产能达到9947万吨,规模在50万吨/年及以上的产能占比超七成。

2016-2022年我国甲醇产能及增速2016-2022年我国甲醇产能及增速资料来源:公开资料,产业研究院整理2、产量甲醇是一种有机化合物,可实现高效燃烧,降低有害物质排放,特别是对降低碳和氮氧化物排放的效果尤其显著。

与目前交通运输领域主要消耗的汽、柴油相比,甲醇有着明显的成本优势。

产量来看,据统计,我国2022年全年甲醇产量超8100万吨,产能利用率超八成。

2013-2022年我国甲醇产量及增速2013-2022年我国甲醇产量及增速资料来源:公开资料,产业研究院整理3、进出口近5年,我国甲醇进口量年复合增长率达到5.07%。

且受运力紧张、台风天气、疫情等因素影响,故2022年甲醇进口增量有限,2022年我国甲醇进口量为1219.3万吨,比上年增加仅在100万吨左右。

进口金额为41.65亿美元,同比增长7.77%。

2015-2022年我国甲醇进出口情况2015-2022年我国甲醇进出口情况资料来源:中国海关,产业研究院整理相关报告:产业研究院发布的《2023-2028年中国甲醇行业市场全景评估及投资战略规划研究报告》从我国甲醇进口来源地来看,2022年我国从阿曼进口甲醇数量超过阿联酋,位居第一,2022年从阿曼进口甲醇379.62万吨,其次是伊朗、沙特阿拉伯与阿联酋,进口量分别为211.98万吨、173.44万吨与154.51万吨。

国内外甲醇市场分析2008-03-26 12:36甲醇是重要的化工产品、化工原料,又是清洁能源之一,在世界范围内的化工产品中,其产量仅次于乙烯、丙烯和苯,居第4位。

目前,甲醇主要下游产品有甲基叔丁基醚(MTBE)、甲醛、乙酸、甲酸甲酯、甲胺、碳酸二甲酯、丙烯酸甲酯、二甲醚等。

近年来石油资源短缺和石油价格的暴涨,甲醇作为燃料和制烯烃原料尤受人们关注。

甲醇作为车用替代燃料在国内部分地区已经开始在较大范围内推广,甲醇汽油(如M5甲醇汽油,即汽油中掺甲醇5%)作为汽车燃料的推广可以在一定程度上缓解我国原油短缺,大量进口的压力。

另外,由甲醇生产的二甲醚作为民用燃料和车用燃料的研究、应用也取得了较大的进展。

1 世界甲醇市场分析1.1 生产现状及预测1.1.1 现状1923年BASF公司在德国Leuna建成首套高压法装置,1966年ICI公司建成300t/d低压装置。

1973年Lurgi公司建成以渣油为原料的20万t/a低压法装置。

甲醇生产技术一直在不断改进之中。

目前,高新技术向甲醇工业的渗透又使甲醇单系列装置向大型化方向发展,许多新工艺层出不穷,并成为当前甲醇工业最重要发展趋势。

近几年,全球甲醇供需基本平衡。

2004年,世界甲醇产能达到4060万t/a,产量为3300万t,装置平均开工率为81.3%。

北美洲曾是世界上最大的甲醇生产地区,200旧年产能占世界总产能的20%,2004年则下降为8%,拉美则上升至20.3%;中东和亚太地区产能增长迅速,2004年分别占全球总产能的19.2%和25%;欧洲占总产能的18.6%(东欧占9.6%、西欧占9.0%);大洋洲占6.4%;非洲占2.5%。

2005年全球甲醇总产能为4117.5万t/a,其中北美364.6万t/a,南美1062.9万t/a,欧洲768.5万t/a,中东和北非890.9万t/a,亚太地区1030.6万t/a。

目前,30万t/a以上的装置合计产能达3051.2万t/a,占世界甲醇总产能的74.1%。

甲醇市场未来两三年的发展方向分析据了解,自上世纪90年月以来,国内甲醇行业快速崛起,历经11年时间,全国甲醇产能就从1999年的368万吨,快速扩张至2022年的3800万吨,一举跃为世界最大的甲醇生产国和消费国。

而2022年,全球甲醇产量仅5000多万吨,假如我国甲醇业满负荷生产,可满意全球75%以上供应。

但是,我国虽然产能很大,需求增长并不对等,2022年全国甲醇消费量为2092万吨,仅为现有产能的55%。

最近,一条消息刺激着甲醇业的神经:甲醇期货已通过证监会立项批准,目前正在征求其他部委看法,最快有望于6月份批复上市。

无疑,此预期给了业内些许想象空间。

生产与流通企业无不热望我国在甲醇国际定价权方面有所建树,以期转变产能大国、话语权弱国的劣势地位,给当前持续低迷的甲醇市场注入一针强心剂。

然而,在行业产能过剩、进口冲击,以及下游需求增长不同步等因素影响下,估计两三年内国内甲醇市场仍将不温不火,难以复制2022年6月价格一度达到4500元/吨的火爆行情。

扩能态势如火如荼一个不行忽视的问题是,国内甲醇供需冲突已经特别突出,各地特殊是拥有煤炭资源的省区,以及众多氮肥企业扩能热忱不减,将供大于求推向极致。

据悉,近5年甲醇扩能呈现逐年递增态势,2022年之前年均增长不足20%,2022年、2022年增速达50%,产能快速突破了2000万吨规模;2022年、2022年产能增速有所放缓,但2022年产能增长率又快速拉高至38%。

进入2022年,各地甲醇开工建设捷报频传。

如1月份,中国神华集团包头煤化工公司煤制烯烃项目投入运行,项目包括年产180万吨煤制甲醇联合化工装置。

各地一些骨干氮肥企业也以配套技改为由,争先恐后地实施甲醇、合成氨、尿素一体化建设。

行业估计2022年国内将新增1100多万吨甲醇产能,年底我国甲醇产能将达到4900万吨。

业内乐此不疲地扩张产能,只会产生价格下行牵引力,使甲醇价格上涨有点难。

下游增速尚难同步与甲醇扩能不行同日而语的是,下游需求并没有同步跟上。

甲醇的下游产品大致有:甲醛、冰醋酸、二甲醚(DME)、MTBE(甲基叔丁基醚)、二甲基甲酰胺(DMF)、甲胺、甲酸甲酯、甲烷氯化物(CMS)、乙二醇、碳酸二甲酯(DMC)、硫酸二甲酯、甲基丙烯酸甲酯、聚乙烯醇(PVA)、对苯二甲酸二甲酯(DMT)、二甲基亚砜(DMSO)、MTO/MTP、甲醇蛋白、合成橡胶、甲醇燃料、燃料电池等。

一、直接产品有:甲醛、冰醋酸、二甲醚(DME)、MTBE、甲胺、甲酸甲酯、甲烷氯化物(CMS)、碳酸二甲酯(DMC)、硫酸二甲酯、二甲基亚砜(DMSO)、MTO/MTP、甲醇蛋白1、甲醛甲醛是甲醇最重要的下游产品之一,也是最重要的基本有机化工原料之一。

它最大的用途是生产酚醛树脂、黏合剂及其它有机化学品。

近年来,随着我国经济建设的迅速发展,甲醛产量每年以4.5%的速度增长,年需原料甲醇100万吨以上。

为满足化工市场的需求,应大力开发以甲醇为原料的生产甲醛的新工艺,以满足优质工程塑料(酚醛树脂)和乌洛托品等合成的需要。

2、冰醋酸我国醋酸生产主要有羰化法、乙烯法及乙醇法,根据全国醋酸行业协作组提供的数据显示,2005年我国甲醇羰基合成法制醋酸产能约为90万t,产量76.6万t,消耗甲醇49万t;2006年产能约为140万t,产量118.3万t,消耗甲醇76万t。

2010年我国羰基法醋酸产能可达到705万t。

若开工率按85%计,届时羰基法醋酸产量将达到378万~600万t吨。

按生产1吨醋酸需要0.6t甲醇计算,则需要消耗甲醇227万~360万t。

3、二甲醚(DME)据统计,到2007为止,我国共有二甲醚生产企业30家,产能合计261万吨/年,产量130万吨。

其中需外购甲醇的共23家,产能合计170.5万吨;自配甲醇装置的共7家,产能合计90.5万吨。

另外,2008年将新增二甲醚产能147.5万吨。

目前国内二甲醚的主要用途是替代LPG、气雾推进剂,其次是作为柴油的主要替代燃料,也作为化工原料,用来生产硫酸二甲酯、聚甲基苯和高纯度氮、N-二甲基苯胺和其他化学物的甲基试剂。

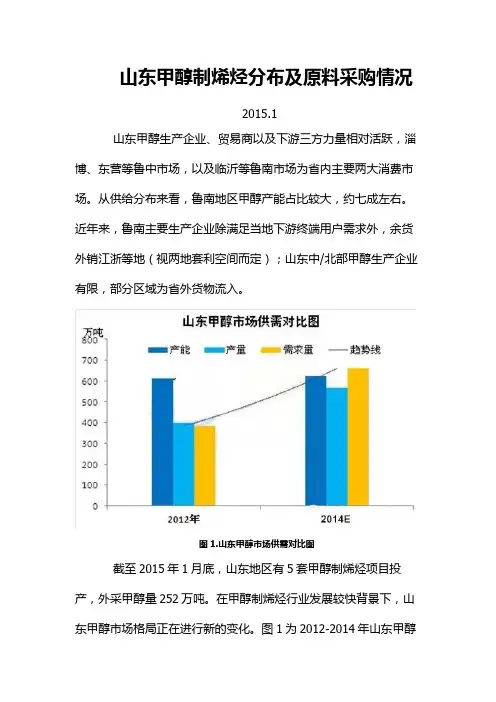

山东甲醇制烯烃分布及原料采购情况2015.1山东甲醇生产企业、贸易商以及下游三方力量相对活跃,淄博、东营等鲁中市场,以及临沂等鲁南市场为省内主要两大消费市场。

从供给分布来看,鲁南地区甲醇产能占比较大,约七成左右。

近年来,鲁南主要生产企业除满足当地下游终端用户需求外,余货外销江浙等地(视两地套利空间而定);山东中/北部甲醇生产企业有限,部分区域为省外货物流入。

图1.山东甲醇市场供需对比图截至2015年1月底,山东地区有5套甲醇制烯烃项目投产,外采甲醇量252万吨。

在甲醇制烯烃行业发展较快背景下,山东甲醇市场格局正在进行新的变化。

图1为2012-2014年山东甲醇供需对比图,我们不难发现,目前山东甲醇市场处于供小于求的局面。

山东甲醇制烯烃项目现状:近年来油品质量升级、消费税改革等问题使山东等地炼厂进一步寻求新的利润增长点,山东烯烃供给存在缺口,加之煤制烯烃方面的优势及利润,使得山东甲醇制烯烃项目得以快速发展。

据不完全统计,2014年山东地区有山东鲁清石化、山东玉皇金宇、山东神达3套甲醇制烯烃项目投产,2015年1月山东瑞昌、山东华滨也陆续投产。

上述企业主要分布在潍坊、滕州、菏泽以及东营地区。

图2.2014-2015年山东甲醇制烯烃项目分布图从目前已经投产的项目来看,山东鲁清石化、山东玉皇金宇两家企业均处于停车状态,暂未重启;山东神达化工等装置运行平稳。

图2显示,围绕东营港一带新起的甲醇制烯烃项目企业个数将有4-5家,其中河口区约1-2家。

如果2016年之前能如期投产,理论消耗甲醇将在300万吨以上。

保守估计2015年东营一带甲醇制烯烃项目将消耗甲醇120万吨以上,而山东地区甲醇制烯烃企业将消耗甲醇四百多万吨。

从各企业原料采购方面来看,多数采用“生产企业+贸易商”的形式,部分企业以贸易商为主。

山东甲醇制烯烃项目原料货物多来自本地、陕西、内蒙、山西、河南等地,具体如下图所示:。

甲醇(jiǎ chún)下游产品项目简介甲醇下游产品项目(xiàngmù)简介甲醇下游产品项目(xiàngmù)简介近年来,煤化工行业装备、技术大型化日渐成熟,以(CO、H2)为原料生产的基础化工原料甲醇国内外产量激增,造成甲醇价格下挫,各地甲醇企业开工负荷不足,带来了下游产品的开发要求(yāoqiú),衍生的甲醇制甲醛、甲醇制烯烃、甲醇制冰醋酸、二甲醚、醇醚燃料以及这些为原料衍生的下游产品成为甲醇企业的发展目标。

现介绍几种甲醇的下游产品:1、甲醛(jiǎ quán)甲醛作为甲醇的主要下游产品,开发的最早。

随着市场需求量增大(zēnɡ dà),该产品一直方兴未艾,甲醛主要应用酚醛树脂(fēn quán shù zhī)等工程塑料、粘合剂,以及以甲醛为原料的乌洛托品、多元醇。

以甲醇为原料合成甲醛的方法主要有甲醇氧化脱氢、甲醇单纯氧化和甲醇单纯脱氢。

(1)甲醇氧化脱氢。

常用的工艺路线用精甲醇(粗甲醇)以银为催化剂,由甲醇氧化脱氢生产甲醛,1吨甲醛需0.47吨甲醇。

(2)甲醇单纯氧化。

铁钼法具有反应温度低、催化剂活性和选择性高、寿命长、对毒物不敏感、单耗低、产品浓度高等特点。

但是我国铁钼法无论工艺还是催化剂都依赖从国外引进,严重制约了其在我国的推广应用。

四川金象化工股份有限公司介绍反应温度300-350℃,并且可以生产50%的浓甲醛,催化剂寿命最高可达2年。

(3)目前,甲醇直接脱氢制甲醛的工作重点依然是高效催化剂的开发,也考虑(kǎolǜ)改进化学工艺,尽量缩短反应过程的接触时间,减少副反应发生。

太原(tài yuán)理工大学2007年申请专利,甲醇脱氢制无水甲醛(jiǎ quán)。

将上述制备的催化剂用于甲醇脱氢制无水甲醛,其工艺条件是:反应温度为700℃,;反应(fǎnyìng)压力为常压,甲醇进料浓度为10%。

国内甲醇市场分析综述及后市预测近期欧美甲醇市场保持稳健运行,市场交易比较活跃。

欧洲地区在合同价格以及需求稳定的支持下,甲醇的现货价格保持在270-280美元/吨(FOB价,鹿特丹);美国甲醇因需求坚挺导致供应短缺,现货价格为90.5-91.5美分/加仑(折合301.6-304.9美元/吨美国海湾FOB价);亚洲东北亚地区交易比较疲滞,受中国内地市场货源充分价格低下的拖累,上周中国进口甲醇到岸价为250-275美圆/吨,比前一周下跌5美元/吨,东南亚地区受到中东甲醇资源外流以及装置停车的影响,市场供应非常紧急,甲醇到岸价格295-300美元/吨,低端价格比前一周上涨5美元/吨,其余地区甲醇价格保持平稳。

目前国内甲醇市场的供需状况消失肯定的好转迹象。

主要是得宜于供需两方面的乐观努力。

由于国内甲醇价格与进口价格形成的倒挂现象,削减了进口货的供应数量,同时部分地区利用差价乐观组织出口,又减轻了国内市场的供应压力;另一方面,随着天气的温和,下游行业的开工率提高,需求也有所增加。

供求双方的同步调整,使得甲醇市场的供求局面渐渐平衡,并拉动市场价格重心有所上抬。

近期华东地区资源比较充分,其中进口货源不多,进口商因无利可盈,也不情愿低价出货,市场供应以国产甲醇为主。

由于近期华东到货比较集中,而下游需求缺乏新的热点,成交相对平淡,前期部分地区小幅上升的势头已经平静,市场已经走稳。

但目前国产货到港成本比前期上升了30元/吨左右,而且周边的山东等地区因需求渐渐回升,价格也随之小幅上涨,促进了华东甲醇价格重心整体悄然上抬。

在进货成本上涨的状况下,一手贸易商不情愿在低价位出货,对市场报价有小幅上调,目前华东地区甲醇主流价格2600-2750元/吨;与一周前相比,价格小幅上涨20-30元/吨。

近期欧美甲醇市场保持稳健运行,市场交易比较活跃。

欧洲地区在合同价格以及需求稳定的支持下,甲醇的现货价格保持在270-280美元/吨(FOB价,鹿特丹);美国甲醇因需求坚挺导致供应短缺,现货价格为90.5-91.5美分/加仑(折合301.6-304.9美元/吨美国海湾FOB价);亚洲东北亚地区交易比较疲滞,受中国内地市场货源充分价格低下的拖累,上周中国进口甲醇到岸价为250-275美圆/吨,比前一周下跌5美元/吨,东南亚地区受到中东甲醇资源外流以及装置停车的影响,市场供应非常紧急,甲醇到岸价格295-300美元/吨,低端价格比前一周上涨5美元/吨,其余地区甲醇价格保持平稳。

中国甲醇新三大消耗中心浅析2014.9.29一个时代的结束,终归要伴随着一个新时代的来临,2014适逢甲午年,甲醇自他年初疯狂的开篇便注定今年是一个时代的开始。

随着国内甲醇制烯烃、芳烃装置的纷纷上马,一个崭新的甲醇时代拉开大幕,更促成了国内三足鼎立的甲醇新局势,尤其以山东、河北为代表的环渤海地区初步形成、潜力巨大。

西北主产区产销两旺西北,主要是指黄河河套地区(含宁夏、陕西、内蒙),鉴于原料方面的优势,近年来黄河河套地区新兴甲醇及下游企业众多,目前国内接近40%的甲醇产能坐落于此,已基本形成了南北两个外销区域,其销售区域更是涵盖国内甲醇主销区的每一个角落。

自今年以来,西北甲醇下游发展迅速,出货已基本不用再看华东港口脸色,尤其本月开始,西北甲醇短期内实现供不应求,价格迅速上涨,已完全实现自成体系。

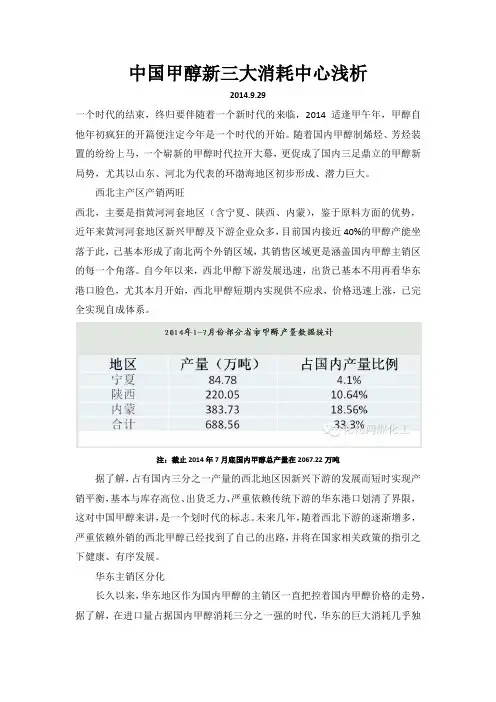

注:截止2014年7月底国内甲醇总产量在2067.22万吨据了解,占有国内三分之一产量的西北地区因新兴下游的发展而短时实现产销平衡,基本与库存高位、出货乏力、严重依赖传统下游的华东港口划清了界限,这对中国甲醇来讲,是一个划时代的标志。

未来几年,随着西北下游的逐渐增多,严重依赖外销的西北甲醇已经找到了自己的出路,并将在国家相关政策的指引之下健康、有序发展。

华东主销区分化长久以来,华东地区作为国内甲醇的主销区一直把控着国内甲醇价格的走势,据了解,在进口量占据国内甲醇消耗三分之一强的时代,华东的巨大消耗几乎独力支撑了国内甲醇大局,其巨大的库存能力和消耗量在全世界都有目众睹。

尤其近年来宁波、南京地区新兴下游的发展,更是增大了其消耗量。

但自今年以来,国内甲醇局势分化严重,传统下游消耗乏力,长江口一带港口库存持续高涨,与国内多地套利关闭。

下游恢复的缓慢与国内甲醇持续低位的冲击,加上新兴下游的快速发展,使得沿海地区甲醇形势发生了翻天覆地的变化,其中山东地区更多的与河北、西北地区甲醇局势所关联,已基本与江苏地区分化,而浙江、江苏、安徽地区的走势更加紧密了一些,基本已形成了新的华东(长江)甲醇产销区。

甲醇2019年8月下游产业链行情走势分析鲁思聪【期刊名称】《《广州化工》》【年(卷),期】2019(047)018【总页数】2页(P5-6)【作者】鲁思聪【作者单位】广化交易【正文语种】中文8月内地甲醇市场呈倒V型走势。

月初至上旬,甲醇深跌后反弹,补空需求带动市场新单推涨,成交顺利。

中旬,受台风影响,山东部分下游企业停工,需求减弱之后甲醇承压下行。

下旬,主产区部分长约交付遇阻,部分企业出货承压,市场看空,价格下滑。

至月底,主产区价格大幅下滑之后出货向好,市场心态有所好转。

沿海地区甲醇行情区间震荡,涨跌极为反复。

上中旬,内地价格持续推涨、停车检修装置集中、期货积极走高等利好消息托市,持货商惯性拉高排货。

下游需求难买涨,重要下游工厂库存始终处于高位。

下旬至月底,部分主力持货商积极降价轻仓避险。

虽然月底换货和空单回补需求略有增多,但整体现货放量依然不足。

行情涨跌互现8月份,甲醇下游产品涨跌互现。

下跌幅度最大的是甲烷氯化物,跌幅为7.7%;涨幅最大的是醋酸,涨幅为18.6%。

由于中美贸易局势尚未好转,9月开始,大宗商品终端行业出口增速或将有持续性下滑风险。

外围环境仍将持续影响大宗商品交易价格。

从化工基本面来看,我国生态环保督察政策继续收紧,终端需求呈缩量态势,部分化工品市场活跃度持续低迷。

但由于受部分化工生产企业降负荷或停产集中支撑,市场部分产品资源偏紧,促使甲醇部分下游价格重心上升。

产品地区7月末(元/吨)8月末(元/吨)涨/跌幅百分比甲醇华东2095 2042-53-2.5%甲醛华东1100 1100 0 0%二甲醚山东3088 2978-110-3.6%醋酸华东2950 3500 550 18.6%甲缩醛山东2800 2900 100 3.6%DMF华东4250 4850 600 14.1%MTBE山东5750 6050 300 5.2%甲烷氯化物华东3000 2770-230-7.7%甲醛8月,国内甲醛市场价格区间下滑。

甲醇下游产品碳酸二甲酯的开发

徐辅晋

【期刊名称】《山西化工》

【年(卷),期】1996(000)002

【摘要】1 前言甲醇是一种基本有机化工原料和溶剂。

在发达国家的各种基本有机原料中,甲醇产量仅次于乙烯、丙烯和苯而居第四位。

甲醇是C_1化学的母体,由它可进一步生产加工一系列的重要化工产品,可达100多种。

据报道,1995年我国甲醇总需求量约120万吨,甲醇市场看好,各地纷纷改建或扩建甲醇装置,使甲醇增长较快。

今年1~5月全国累计生产甲醇54.20万吨,比去年同期增长31.9%。

有关人士分析,到2000年,我国甲醇总需求量约为210万吨,而目前各地还在申报立项的有110万吨。

【总页数】2页(P27-28)

【作者】徐辅晋

【作者单位】无

【正文语种】中文

【中图分类】TQ225.52

【相关文献】

1.碳酸二甲酯的生产及其下游产品的开发 [J], 孔望清;王小雪;张良晓

2.碳酸二甲酯下游产品的开发与应用 [J], 常雁红;罗晖;林海

3.我国碳酸二甲酯下游产品开发取得突破 [J],

4.我国碳酸二甲酯下游产品开发取得突破 [J], 郭年新

5.碳酸二甲酯及其下游产品的应用开发 [J], 孟翠敏;田华

因版权原因,仅展示原文概要,查看原文内容请购买。

山东地区甲醇及下游发展研究山东地区甲醇及下游发展概况山东地处我国北方,东临海洋,西靠大陆。

水平地形分为半岛和大陆两部分。

东部的山东半岛突出于黄海、渤海之间,隔渤海海峡与辽东半岛遥遥相对。

庙岛群岛屹立在渤海海峡,是渤海与黄海的分界处,扼海峡咽喉,北与天津、大连等北方重要港口隔海相望,东与日本、韩国西海岸港口交往密切,成为我国北方最重要的港口集结地。

西部大陆部分自北向南依次与河北、河南、安徽、江苏4省接壤。

京九铁路、京沪高速、青银高速等多条国内交通主干线贯穿其中,可谓水陆交通发达,地理位置极佳。

(山东地图)山东作为我国北方最大的化工生产、消耗省份,一直以来备受国内化工行业关注,胜利油田、兖州矿业等一批基础资源型能源企业坐落于此,中石化齐鲁分公司等一大批传统石油化工企业林立,而山东甲醇及下游的发展,更是一直占据国内首要地位。

据中宇资讯不完全统计,自2006年以来,山东地区甲醇及下游产业发展迅速,2011年以前,山东地区一直为国内甲醇生产和消耗第一大省份,近年来由于西北内蒙古地区甲醇产业的飞速发展,虽退居国内甲醇产量第二大省,但其消耗量一直居于全国首位。

国内甲醇产量五强省份2010年至今产量对比(万吨)山东境内甲醇及下游体系丰富而健全,拥有甲醇生产厂家20余家,有效产能400万吨/年,煤制及焦炉气制甲醇为主流生产方式,但也拥有北方沿海为数不多的天然气制甲醇;其下游已基本涵盖全部国际主流甲醇下游产业,传统下游甲醛、甲缩醛,二甲醚,醋酸、MTBE、DMF消耗占据山东甲醇有效消耗的90%及以上。

完整的产业链条,丰富的下游需求,成就了山东地区甲醇及下游产业的快速发展。

其中,境内拥有甲醛企业60余家,有效产能达400万吨/年,年可消耗甲醇200万吨;拥有二甲醚企业11家,有效产能达230万吨/年,年可消耗甲醇322万吨;拥有MTBE企业51家,有效产能达460万吨/年,年可消耗甲醇174.8万吨;拥有醋酸企业2家,有效产能达130万吨/年,年可消耗甲醇71.5万吨;拥有DMF企业3家,有效产能达47万吨/年,年可消耗甲醇61.1万吨;拥有甲烷氯化物企业5家,有效产能达128万吨/年,年可消耗甲醇44.8万吨;辖区内还拥有乌洛托品生产企业若干,烟台作为我国试点甲醇汽油的城市之一,已运营多年。

但考虑到开工率及实际消耗问题,理论消耗值无法实现,例如本年度山东地区二甲醚实际开工率低于15%,MTBE实际开工率也仅为四成,主要传统下游实际年消耗量约在400万吨,加上甲醇汽油、乌洛托品、纯烧以及部分试车新兴下游采购、漏统计等其他消耗,当前山东地区年甲醇消耗量约在500万吨左右。

山东地区主要甲醇下游及消耗甲醇能力统计表(表内统计为理论最大值,括号内数字暂未实现。

)近年来,国内新兴的甲醇制烯烃产业发展迅速,宁波富德、中原乙烯、南京惠生等一批甲醇制烯烃企业的成功刺激着国内甲醇下游的快速发展,而山东境内甲醇制烯烃企业发展迅速,在国内多套甲醇制烯烃装置上马、运营之际,山东地区依托资源、交通优势,也规划上马了一批甲醇制烯烃项目,用于弥补省内丙烯产量的巨大缺口。

山东地区甲醇新兴下游统计表(注:表内统计为得到政府批文立项并已正式开工项目)新兴下游的快速发展,也带来了山东地区甲醇产业的变革,山东省内自产自销的平衡状态将很快被打破,巨大的甲醇缺口为国内外甲醇贸易带来了巨大的商机。

据中宇资讯计算,截止2014年底,山东地区甲醇缺口约在100万吨/年,而这一数字将随着新兴下游的快速发展而越来越大。

仅依靠省内煤制及焦炉气制甲醇企业的产能,已无法满足山东境内甲醇下游企业的需求,而山东境内再上马大型甲醇企业的可行性已不高,临近枯竭的煤炭资源、越来越贵的天然气,严重制约着山东甲醇生产的再扩大。

解决这一问题的有效手段便是将西北地区过剩的甲醇产量引入山东地区。

近年来,随着西北甲醇产业规模的逐步扩大,一大批贸易企业看准这一商机,逐步建立起了北线运输甲醇至鲁北地区的甲醇贸易走廊,伴随着山东甲醇缺口的越来越大,相信这一贸易通道将逐步扩大至鲁南。

而东营港与日照港的危化品吞吐潜力巨大,后期不乏会出现外贸甲醇抵达这两个港口套利。

山东地区甲醇及下游历史产销结构分析历史上,山东地区甲醇及下游的产销结构因地域及消耗原因,可基本分为三个主要区域,这三个区域关联密切又自成体系,经过多年的发展,呈现出不同的特色。

一是鲁北甲醇及下游产销区。

这一区域因胜利油田、齐鲁石化以及众多地炼企业的存在,基本以MTBE、二甲醚、DMF、甲烷氯化物等精细化工为主,其产品的主要功能便是为石油化工企业的产品提供有效的掺混及合成原料,以及部分制冷剂企业的生产和销售。

这一区域主要表现在淄博北部、滨州、东营及潍坊的西北部地区,该地区集中了北方地区重要的胜利油田炼厂、齐鲁石化及一大批地炼企业,而甲醇下游企业大部分便是为这些石油炼化企业提供掺混及合成原料。

甲醇生产企业主要为山东联盟、明水大化、山东北金、齐鲁石化及滨州新天洋等,但产销严重不成正比,需要大量的外部甲醇填充,据中宇资讯不完全统计,目前鲁北地区有效甲醇产能约100万吨/年,但年有效需求量却在200万吨以上。

近年来,除鲁南地区甲醇北上填充该地区甲醇缺口之外,以宁夏、陕北、内蒙以及山西的部分甲醇生产企业为代表的西北甲醇企业,大部分与鲁北下游企业建立了稳定的销售关系。

二是鲁东南甲醇及下游产销区。

历史上,这一区域是国内主要的甲醛及二甲醚生产销售地区,久泰能源坐落于此,其100万吨/年的二甲醚装置是目前国内单体最大的二甲醚生产装置,而临沂地区庞大的板材市场又为该地区甲醛企业提供了良好的发展机遇,据中宇资讯不完全统计,目前仅临沂及周边地区甲醛产能就达350万吨/年,年可消耗甲醇超过160万吨。

但近年来随着国家对于二甲醚生产销售的管控,以及环保材料要求的提高,该地区甲醇下游并未得到有效的进步和发展,该地区甲醇及下游基本自成体系,部分需要苏北及鲁西南甲醇企业提供。

目前该地区及周边主要甲醇生产企业为久泰临沂,临沂恒昌,江苏沂州煤焦化,主要甲醇下游为传统的甲醛、甲缩醛、二甲醚。

在甲醇产销过剩之际,会经由日照岚山港发往华东港口套利。

三是鲁西南甲醇及下游产销区。

这一区域集中了山东兖矿、山东凤凰、滕州盛隆等一批甲醇生产企业,其生产的甲醇除部分用于生产醋酸、甲醛、二甲醚之外,大部分需要销往鲁北及鲁东南地区,在山东区域内销售不畅及库存上升较快之时,会部分销往江苏地区。

以张家港为代表的华东港口近年来一直从事鲁南地区甲醇的销售工作,并逐渐占据了一部分市场份额。

但值得指出的是,鲁西南地区甲醇针对华东港口贸易量极为有限,基本不会对华东港口走势造成实质性影响,其影响地区仅为同为甲醇输出地的苏北地区。

今年以来,山东地区多次出现南涨北跌,北涨南跌的省内区域性走势,其最主要的原因便是鲁南甲醇生产企业所占市场比例的下降,甚至已无法左右鲁北市场走势,西北甲醇对山东市场的冲击及甲醇贸易企业对鲁北市场的掌控已初见成效。

预计2015年山东境内三大主要区域甲醇产销形势(注:从产销上将徐州地区划入鲁西南,新沂、连云港地区划入鲁东南。

)山东地区三大区域性甲醇市场特色鲜明,其中鲁西南为主要生产、输出区域,鲁北为精细化工消耗区域,鲁东南为传统下游消耗区域,并依据地域上的便利互为补充,基本形成了产销两旺的国内最大的甲醇传统下游产销区。

在经济大环境不景气的恶劣条件之下,今年的表现依然抢眼,不但有效消耗了境内自产甲醇,而且有效缓解了西北甲醇的外销压力,并逐步完善了北线甲醇贸易通道,一批甲醇物流及仓储贸易企业逐步兴起,并开始在国内甲醇贸易中占有越来越重要的地位。

山东地区甲醇新兴下游影响及未来甲醇产销结构分析伴随着鲁南神达化工、阳煤恒通,以及苏北连云港江苏盛虹等鲁南、苏北甲醇制烯烃企业的兴起,以东营港为中心的鲁北甲醇制烯烃企业的逐步建设,据中宇资讯判断,山东甲醇的产销结构将会在2014年末至2015年产生巨大的变化。

鲁南的输出功能将会逐步丧失,甚至逐步变成甲醇的完全输入地,而鲁东南的甲醇产销结构也会得到进一步的优化,形成传统下游与新兴下游同步发展的局面。

鲁北地区甲醇缺口巨大,巨大的甲醇需求量将会完全翻转国内甲醇的产销结构,一些传统的贸易路线甚至要改写。

首先是鲁西南的甲醇输出功能停止,前面提到,鲁西南地区甲醇的主要输出地为鲁东南和鲁北,只有极少数能够销往苏南港口地区,其原本外输甲醇的数量就不多,满打满算一年也不过100万吨左右,如今神达化工与阳煤恒通的先后建设,不但能够完全消耗这些甲醇,还需要一部分外来甲醇的补充,据中宇资讯测算,即便是这两家企业负荷维持在八成左右,年外采甲醇量也不会低于50万吨。

这五十万吨哪里来?有三条路线可以选择,一是北线企业销往山东的贸易半径延伸,不但覆盖鲁北地区,更要覆盖鲁西南地区,这一方案基本可行,因为根据北线运输的特点,抵达鲁北鲁中的距离与抵达鲁西南的距离相差不是很多,在运费上基本不会增加过多的运输成本,但也无法避免形成新的价格形式,那就是原本相对鲁北价低的鲁西南地区,今后恐怕要价高不少。

二是南线企业经由河南输入进鲁西南,根据当前西北北线和南线企业价差及运费计算,基本不具备价格优势,但若是北线企业货物紧缺或难以提供足够货源,山西及河南的贸易甲醇进入鲁西南也具备一定可行性。

更为重要的是,这两家企业很有可能会消耗掉原本属于当地传统下游的甲醇配额,这些企业所需的甲醇缺口必须要有足够的外来甲醇补充。

三就是苏南港口地区甲醇北上,按照目前港口地区价格与鲁北贸易价格及运费来计算,基本不具备可行性,还不如经由岚山或连云港地区直接运输至鲁西南,但在极端因素(北线企业及山西、河南地区无法提供足够的甲醇)存在的考虑下,这条贸易路线理论上可以存在,并有一定的可行性。

经中宇资讯测算,鲁西南地区甲醇年消耗由新兴下游增加约在150万吨左右,其中120万吨左右具备当地(鲁西南)及周边(苏北)提供的可行性,另外30万吨的缺口可以由西北北线企业提供,但当地便新增20万吨左右的传统下游需求缺口,则可以由山西、河南、安徽的部分企业及贸易运输进入,贸易潜力巨大。

第二是鲁东南新产销结构形成。

连云港的江苏盛虹甲醇制烯烃项目,计划于明年试车,该项目的建成,基本会翻转鲁东南地区甲醇及下游形式。

长久以来,苏北企业分为两个区域,徐州及周边企业地理上更接近鲁西南地区,与鲁西南的甲醇企业联系紧密,走势与苏南港口迥异,而连云港及新沂的企业更多的与临沂地区形成一体,走势上基本一致。

盛虹甲醇制烯烃装置的出现,一是将鲁西南与鲁东南两个区域的分化强化;另一个,便是重新构建鲁东南的甲醇产销结构。

鲁东南及苏东北地区的甲醇生产能力本就难以满足当地传统下游的需求,再加上一个年外采消耗最高峰值90万吨企业的出现,无疑严重的供不应求。