损益表DOC(DOC格式)

- 格式:doc

- 大小:47.00 KB

- 文档页数:2

损益表范本1.利润表的格式我国企业利润表一般采用多步式结构利润表的结构是指其主要内容在报表中的位置及其各具体项目的排列顺序。

目前比较普遍的格式主要有单步式利润表和多步式利润表两种。

我国采用多步式利润表格式。

多步式利润表主要分四步计算企业的利润(或亏损)。

第一步,以主营业务收入为基础,减去主营业务成本和主营业务税金及附加,计算主营业务利润;第二步,以主营业务利润为基础,加上其他业务利润,减去营业费用、管理费用、财务费用,计算出营业利润;第三步,以营业利润为基础,加上投资净收益、补贴收入、营业外收入,减去营业外支出,计算出利润总额;第四步,以利润总额为基础,减去所得税,计算净利润(或净亏损)。

2.损益表标准样式是什么损益表是反映企业一定期间生产经营成果及其分配情况的会计报表。

损益表把一定期间的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定期间的净收益或者净亏损,是动态会计报表。

通过损益表反映的收入、费用等情况,能够反映企业生产、经营的收益和成本费用情况,表明企业生产经营成果。

同时,通过损益表提供的不同时期的比较数字,可以分析企业今后利润的发展趋势及获利能力,了解投资人投入资本的完整性。

该表分为两个部分,一部分反映企业的收入与费用,说明在会计期间企业利润或亏损的数额,据此可分析企业的经济效益及盈利能力。

另一部分反映企业财务成果的分配过程和结果。

损益表的编制损益表的编制方法根据损益表的格式,大体可以分为以下两种:(1)一步式损益表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

(2)多步式损益表多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

第七节损益表一、损益表的概念及其作用损益表,是指反映企业在一定会计期间的经营成果及其分配情况的会计报表,又称为利润表或收益表。

损益表按照“利润=收入-费用”这一公式编制。

损益表是一张动态报表,反映了企业报告期的可供分配的利润及其分配去向。

对报表使用者而言,损益表的主要作用有:(1)通过收入与费用配比的结果-──利润,综合反映企业经营的财务成果。

既表明企业的盈利能力,以作为利润分配的重要依据。

(2)有助于分析企业收入、费手和利润之间的消长趋势,发现问题,以利经营决策,改善经营管理。

(3)有利于预测企业未来的现金流动,以判断其偿债能力强弱。

损益表是按权责发生制编制的。

损益计量带有一定的不确定性,对财务分析而言,也有一定的缺陷,主要表现在:(1)只反映已实现的利润,而不包括未实现的收益,后者往往是报表使用者进行决策的有用价值。

(2)财务管理更需要以收付实现制为基础的现金流动信息,但利润与现金流动有很大差距,利润大的企业不一定能说明其现金流动状况良好。

二、损益表的格式为了提供清晰明了的信息,损益表应以一定的分类和列示顺序来表达损益各要素的关系。

损益表的格式主要有二种:单步式和多步式。

我国现行财务会计制度规定损益表采用多步式。

其基本格式如表2-2所示。

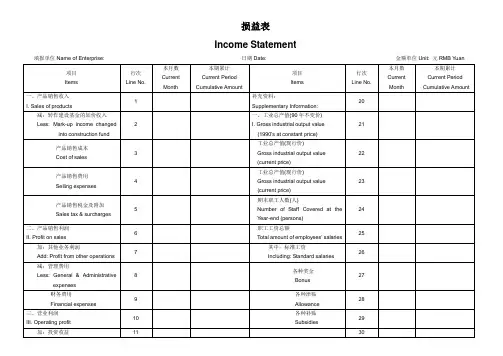

表2-2 损益表的基本格式损益表会工02表编制单位:年月单位:元某商业企业甲公司损益表利润表会企02表编制单位:——年——月单位:元利润分配表会企02表附表1三、销售的管理与核算(一)营业收入的概念营业收入是指企业在会计期间内向顾客出售商品或提供劳务而取得的收入。

它包括主营业务收入(基本业务收入)和其他业务收入两部分。

主营业务收入是指企业从事主要生产经营活动而取得的收入。

例如:工业企业以生产和销售工业产品或提供工业性劳务为其主营经营活动,因而其主营业务收入是指销售产成品、自制半成品,以及为外单位加工、修理,或提供其他工业性劳务所取得的收入,所以一般又称为产品销售收入;商业企业以商品的购销为基本经营活动,因而其主营业务收入是指销售商品所取得的收入,一般又称为商品销售收入。

损益表格式

损益表的格式一般包括以下部分:

1. 营业收入:指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

2. 营业成本:指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

3. 营业税金及附加:指企业经营业务所应缴纳的税金及附加,包括营业税、城市维护建设税、教育费附加等。

4. 销售费用:指企业在销售过程中所发生的费用,包括运输费、装卸费、包装费、保险费、展览费、广告费等。

5. 管理费用:指企业为组织和管理生产经营活动所发生的费用,包括管理人员工资、办公费、差旅费、修理费等。

6. 财务费用:指企业为筹集生产经营所需资金而发生的费用,包括利息支出、汇兑损失等。

7. 营业外收入:指企业发生的与其生产经营活动无直接关系的各项收入,如固定资产盘盈、处置固定资产净收益、出售无形资产净收益等。

8. 营业外支出:指企业发生的与其生产经营活动无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产净损失等。

9. 利润总额:指企业在一定会计期间的经营成果,包括营业利润、投资净收益和营业外收支净额。

10. 净利润:指企业一定会计期间内经营活动的最终财务成果,也称为税后利润。

以上是损益表的一般格式,不同企业可能会有一些差异。

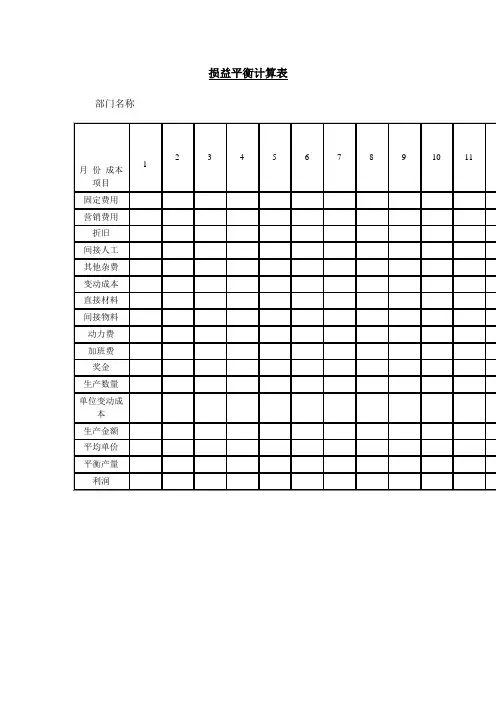

比较损益表(制造业用)

比较损益表(制造业用)月日至月日

月份比较科目

本文介绍了制造业的比较损益表,包括销货收入、变动成本、固定成本、营业外收入和营业外支出等科目。

销货收入

销货收入是指企业销售产品或提供服务所获得的收入。

在比较损益表中,销货收入是一个重要的科目,需要减去销货退回折让,得到销货净额。

变动成本

变动成本是指与销售产品或提供服务直接相关的成本,包括原物料、包装费、佣金和运费等。

这些成本通常会随着销售量的增加而增加,因此也被称为“变动成本”。

边际贡献

边际贡献是指销售收入减去变动成本后的余额。

这个余额可以用来支付固定成本和获得利润。

固定成本

固定成本是指与生产和销售无关的成本,如直接人工、薪资、职工福利、保险费、交际费、交通费、邮电费、水电费、税金支出、修理费、折旧、办公费用和杂费等。

这些成本通常不会随着销售量的增加而增加,因此也被称为“固定成本”。

营业外收入和营业外支出

营业外收入和营业外支出是指企业在正常经营活动之外获得或支出的收入和支出,如投资收益和税金等。

本期营业净利

本期营业净利是指边际贡献减去固定成本后的余额,再加上营业外收入,减去营业外支出后得到的净利润。

所得税

所得税是指企业应缴纳的税金,根据当地税法规定计算。

总结

比较损益表是制造业企业财务管理中的重要工具,可以帮助企业了解自己的经营状况,制定合理的经营策略。

企业应该注重管理财务,合理规划成本和收益,提高经营效益。

各部门损益计算表第一篇:各部门损益计算表各部门损益计算表月份:年月项目店,部门合计备注总销售额折让额销售净额期初库存售进货价小计计期未库存期初库存成进货本小计计期未库存销货成本毛利人事费管理费冲销损益额营业外收益营业外费用其他店铺、部门损益第二篇:各部门损益计算表(推荐)各部门损益计算表月份:年月项目店,部门合计备注总销售额折让额销售净额期初库存售进货价小计计期未库存期初库存成进货本小计计期未库存销货成本毛利人事费管理费冲销损益额营业外收益营业外费用其他店铺、部门损益第三篇:财务费用-汇兑损益与现流表把“财务费用-汇兑损益”按照下列类别列示其当期发生额。

1、外币银行存款账户期末余额按照期末汇率进行调整的金额2、外币银行存款兑换业务形成的汇兑损益3、外币经营性货币性资产、经营性货币性负债项目,按照期末汇率调整形成的汇兑损益(应收账款、应付账款等)4、外币经营性货币性资产、经营性货币性负债项目,结算形成的汇兑损益(应收账款、应付账款等)5、筹资、投资性质的货币性资产、货币性负债项目期末汇率调整、结算形成的汇兑损益(短期借款等)第1类计入“汇率变动对现金及现金等价物的影响金额”,因其影响净利润,但不属于经营活动现金流量,在间接法时需要通过“财务费用”进行调整。

第2类计入“支付的其他与经营活动相关的现金流量”,因其既影响净利润,又属于经营活动现金流量,故间接法时无需要调整。

第3、4类在填列“销售商品、提供劳务收到的现金”以及“购买商品、接受劳务支付的现金”时均应予以考虑。

其中第3类因其属于未实现汇兑损益,影响净利润,但不影响经营活动现金流量,需要通过“财务费用”或“经营性应收项目减少”或“经营性应付项目增加”来反映,需要注意不能重复反映,只需在一处反映;第4类因其属于已实现汇兑损益,既影响净利润,又属于经营活动现金流量,无需在间接法时进行调整。

第5类在填报筹资、投资活动现金流量时应予以考虑。

其包括已实现和未实现汇兑损益,均影响净利润,同时均又不属于经营活动现金流量,因此间接法时需要进行调整。

损益表英文名称:Trading and Profit and Loss Account ,Income Statement概述损益表(Income Statement)(或利润表)是用以反映公司在一定期间(a certain period)经营性或非经营性的收支概括。

可以从中看出公司所产生的利润或者发生的亏损。

关于损益表,有一个重要的概念就是权责发生原则。

该原则认为收入和费用在实际业务发生时,计入损益表。

而不是在实际现金支付(例如现金发票或现金支票)发生的时候计入损益表。

根据该原则,收入、费用发生与现金收支之间产生了一个重要的时间差。

因此我们在损益表中看到的利润或者收益只是潜在的现金,而并非是公司实收的现金。

基本构成净销售收入(Net Sales)净销售收入(Net Sales)= 销售(Sales) –销货退回与折让 (Sales Returns and Allowances)销售成本(Cost Of Sales)指销售产品过程中销售产品的成本。

在零售业中,销售成本等于销售出去的商品的进价。

在生产制造企业中,销售成本包括所有生产成本和制造加工成本,也就是指将原材料制成产品过程中所产生的所有费用。

生产成本也可以是产品在未销售之前,进入存货所发生的所有成本。

和生产成本对应的还有其他一些成本,通常称为周期成本。

这些周期成本一经产生,就被记入损益表。

生产成本包括原材料、直接人力成本、直接成本和直接折旧。

直接折旧是指生产过程中所使用的机器设备设施及其他资产的折旧。

关于折旧:在生产制造企业中,如果将购买机器的成本计入购买机器的那一年的损益表中,该年损益表中所反应的当年利润就会大大降低,相应的,以后各年的利润就会不正常的高,因为新机器仅贡献收入而不增加任何成本。

这就是为什么会计师将机器成本以折旧的形式分摊到机器使用年限中的各个年头中去。

销售毛利(Gross Margin)销售毛利(Gross Margin)=净销售收入(Net Sales)-销售成本(Cost Of Sales)经营利润(P.B.I.T)经营利润(Profit Before Interrests & Taxes)=销售毛利(Gross Margin)-其他经营性费用(Other Operating Expenses)经营利润反映了公司内部的利润。

损益表分类I.店内损益表分类A.收入1.销售净额-包括所有现金、现金抵用劵2.折扣/优劵3.销售毛额=销售净额-折扣/优惠劵B.支出、1.食物成本-所有作销售食品的原材料或向第三方生产商采购的费用。

2.食物包装材料-所有外卖包装器皿、外卖食具及塑料袋等费用。

3.毛利=销售毛额-食物成本-食物包装材料4.场地成本a.租金-餐厅向业主所缴交的租金(保底或百分比租金)。

b.折旧-根据开店的资本开支来每月摊分。

c.商场空调费/推广费/杂费-商场根据店铺面积向店铺每月收取的定额收费。

5.劳工成本a.工资(服务员)-所有服务员、厨房员工的工资。

b.工资(管理人员)-店经理或以上管理人员的工资。

c.宿舍-服务员宿舍租金、电费、水费及管理费等。

d.伙食费-公司提供的员工餐材料及外煮食人员的工资,或餐费津贴。

e.其他劳工成本-包括所有附带福利、保险金及养老福利等。

6.水电-商场向店铺收取实报实销的水费、电费、煤气费或排污费等。

7.电讯-包括电话费、宽带费。

C.清洁耗材-所有清洁器皿、清洁餐厅及洗手消毒用品等耗材的费用。

D.营运耗材-除了清洁物资的店内消耗性费用,如收银机打印纸。

E.现金差额-所收现金与收银系统纪录的差额。

F.保险金-所有非员工福利的保险金,例如第三者责任保险及火险等。

G.非盈利税项-所有餐厅营运所产生的非盈利税项,包括增值税及营业税等。

H.保养维修-所有设备、场地及空调维修等费用。

I.市场费用-所有促销、店内宣传资料、餐牌、季节性装饰的设计及制作费用。

总部I.行政开支-银行费用及其他行行政费用。

II.出差及招待开支-出差路费、住宿费、餐费、招待客人费用。

III.汽车-汽车相关费用。

损益表_免费下载损益表目录简介比较制作损益表过程损益表的重要作用利润表的样式损益表 ( income statement ) 又称为利润表[编辑本段]简介损益表是指反映企业在一定会计期的经营成果及其分配情况的会计报表。

企业的经营成果通常表现为某个时期收入与费用配比而得的利润或亏损。

为了正确地反映企业的利润和亏损,编入损益表的必须是按照收入确认原则确定的当期收入和按照配比原则确定的与之相应的费用。

编制损益表的目的是把企业经营成果的信息,提供给报表使用者。

损益表的作用主要有以下四方面:有助于他们解释、评价和预测企业的经营成果和获利能力;有助于解释、评价和预测企业的偿债能力;有助于企业管理人员进行决策;有助于考核企业管理人员的绩效。

商务印书馆《英汉证券投资词典》解释:损益表美国英语表达为:income statement。

缩写为:IS。

英国英语为:profit and loss account。

一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况。

报表结果为公司实现的利润或形成的亏损。

参见:profit and loss statement。

另为:operating statement;statement of earnings;statement of operation在损益表准则起草的过程中,发现由于大部分国家和地区都没有单独的损益表准则,在一定程度上影响了会计信息的相互比较。

我国起草损益表准则,本着既要借鉴国际惯例,又要符合中中国情这一原则,根据宏观管理的要求和各方面对企业经营成果指标的需要,才制定了统一的损益表准则。

我国《企业会计准则-损益表》分为引言、正文、附则三个部分。

其中,引言部分说明了该准则规范的范围,即规范企业向外报送的损益表应提供的资料。

正文部分分为定义、基本要求、报表项目、报表结构、报表附注五个段落。

定义段给出了19个概念,为损益中的项目作了界定,为损益表的编制奠定了基础,同时也为我们理解准则和正确使用准则提供了依据。

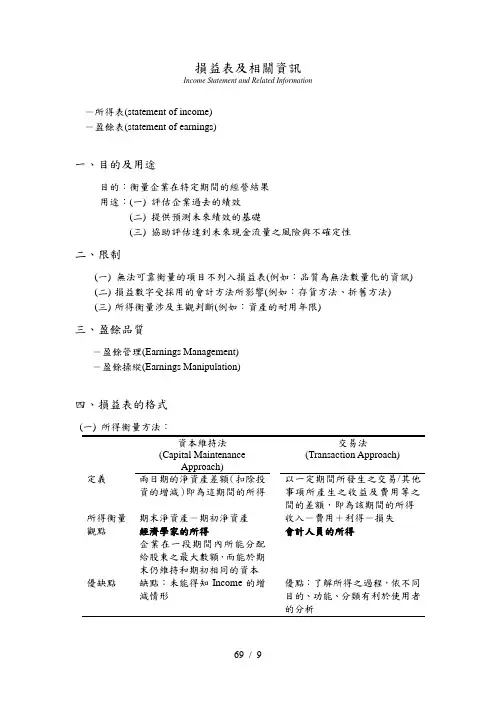

損益表及相關資訊Income Statement and Related Information-所得表(statement of income)-盈餘表(statement of earnings)一、目的及用途目的:衡量企業在特定期間的經營結果用途:(一) 評估企業過去的績效(二) 提供預測未來績效的基礎(三) 協助評估達到未來現金流量之風險與不確定性二、限制(一) 無法可靠衡量的項目不列入損益表(例如:品質為無法數量化的資訊)(二)損益數字受採用的會計方法所影響(例如:存貨方法、折舊方法)(三)所得衡量涉及主觀判斷(例如:資產的耐用年限)三、盈餘品質-盈餘管理(Earnings Management)-盈餘操縱(Earnings Manipulation)四、損益表的格式(一) 所得衡量方法:資本維持法(Capital Maintenance Approach)交易法(Transaction Approach)定義兩日期的淨資產差額(扣除投資的增減)即為這期間的所得以一定期間所發生之交易/其他事項所產生之收益及費用等之間的差額,即為該期間的所得所得衡量期末淨資產-期初淨資產收入-費用+利得-損失觀點經濟學家的所得企業在一段期間內所能分配給股東之最大數額,而能於期末仍維持和期初相同的資本會計人員的所得優缺點缺點:未能得知Income的增減情形優點:了解所得之過程,依不同目的、功能、分類有利於使用者(二)損益表的要素(1)收入(Revenues)(2)費用(Expenses)(3)利得(Gains)(4)損失(Losses)(三)損益表的格式(1) 單站式(Single-Step Income Statements)(2) 多站式(Multiple-Step Income Statements)簡明損益表(Condensed Income Statements)五、損益表的內容銷貨收入$ 減:銷貨成本期初存貨本期進貨期末存貨$ ( )銷貨毛利$ 營業費用推銷費用$ 管理費用 ( ) 營業淨利$ 加:營業外利得 減:營業外損失( )繼續營業部門稅前淨利$ 減:所得稅費用( )繼續營業部門稅後淨利$ 停業部門損益(稅後淨額) 非常損益(稅後淨額) 會計原則變動累積影響數(稅後淨額) 本期淨利六、所得報告內是否含某些特殊項,有兩種所得觀念當期營業觀念-AICPA 全含所得觀念-AAA觀念本期損益僅包括「當期」營業所產生之損益∴只有Regular, Recurring之損益項目包含於損益表內而In regular, Nonrecurring者→RE/S 本期損益應包括所有在本期認列之損益項目∴不論Regular, Recurring, In regular, Nonrecurring之損益項目均包含於損益表內理由 評估管理當局之經營績效應為管理當局所可控制者 Regular, Recurring 有助於預測未來現金流量 ●比較性較高:不同企業或不同期間均以當期、營業項目列示於損益表,在比較上較具意義 若將某些項目排除於本期損益計算,將使管理當局有操縱損益的機會 營業/非營業項目,有時不易區分,若武斷區分則不具比較性 ●只需將特殊項目單獨列示、充分揭露,使用者可依其需要自行分類《結論》:APB option#9-折衷觀念(修正後的全含所得觀念~Modified All-inclusive approach)(1) 非常項目 (Extraordinary items)置於損益表,單獨列示(稅後淨額,並列示對EPS 的影響)。