个人所得税六项专项附加扣除(汇总).(汇总).pptx

- 格式:pptx

- 大小:3.59 MB

- 文档页数:46

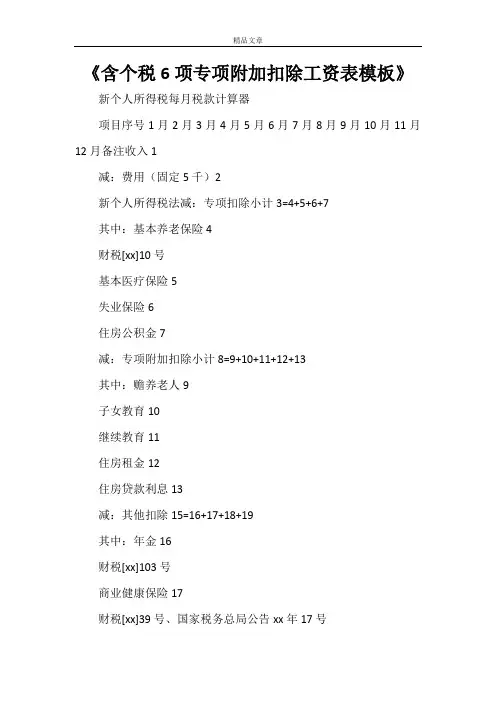

《含个税6项专项附加扣除工资表模板》新个人所得税每月税款计算器

项目序号1月2月3月4月5月6月7月8月9月10月11月12月备注收入1

减:费用(固定5千)2

新个人所得税法减:专项扣除小计3=4+5+6+7

其中:基本养老保险4

财税[xx]10号

基本医疗保险5

失业保险6

住房公积金7

减:专项附加扣除小计8=9+10+11+12+13

其中:赡养老人9

子女教育10

继续教育11

住房租金12

住房贷款利息13

减:其他扣除15=16+17+18+19

其中:年金16

财税[xx]103号

商业健康保险17

财税[xx]39号、国家税务总局公告xx年17号

税延养老保险18

财税[xx]22号、国家税务总局公告xx年21号

其它19

当月应纳税所得额20=1-2-3-8-15

累计应纳税所得额21=截止本月累计

累计应纳税额22=21x预扣率-速算扣除数

国家税务总局公告xx年56号减:前期累计已缴税额23=上月22行数

本期应缴税额24=22-23

注:

1、上表为简表,省略了免税收入、可扣除捐赠支出、减免税额三项内容,同时提醒汇算清缴时方可扣除大病医疗费用

2、可下载附件带公式的execel文件,以方便员工进行测算。

文档下载《含个税6项专项附加扣除工资表模板》

内容仅供参考。

个人所得税6项专项附加扣除解读2019年1月1日起,纳税人计算个税应纳税所得额时,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还可以享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等6项专项附加扣除。

今天,我们来讲解6项专项附加扣除到底怎么扣的。

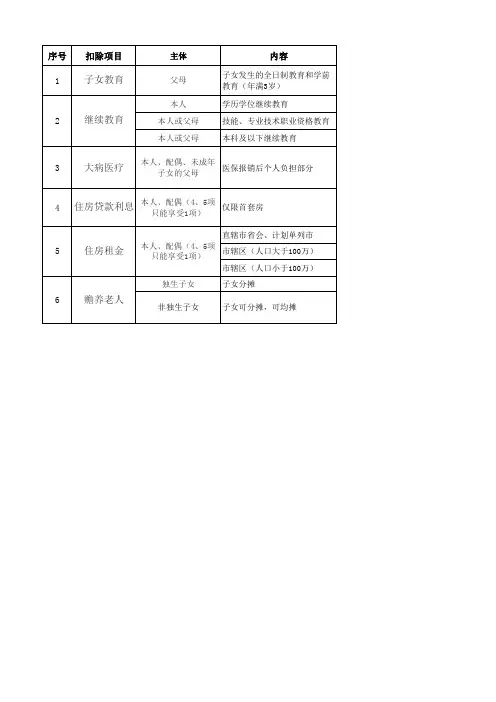

个税6项专项附加扣除·子女教育篇●子女教育的扣除主体是子女的法定监护人,也就是说包括生父母、继父母、养父母,父母之外的其他人担任未成年人的监护人的,都适用于扣除规定。

●子女的围不仅包括婚生子女,还包括非婚生子女、养子女、继子女,同时也包括未成年但受到本人监护的非子女。

●扣除的标准按照每个子女每年12000元(每月1000元)的标准定额扣除。

父母可以选择由其中一方按扣除标准的100%扣除,即一人每月1000元扣除,也可以选择由双方分别按扣除标准的50%扣除,即一人每月500元扣除。

●若是父母两人扣除分配选定后,还想进行分配变更,改成一方扣除或者双方平摊,则需要等待一个纳税年度之后进行,扣除方式在一个纳税年度不能变更。

●子女教育专项附加扣除采取定额扣除方式,无论子女在民办学校孩子在境外学校接受教育都可以享受扣除,假如纳税人子女在境接受教育,享受子女教育专项扣除不需留存任何资料,假如纳税人子女在境外接受教育的,一定要留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

个税6项专项附加扣除·继续教育篇●继续教育专项附加扣除的扣除围包括:纳税人在中国境接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。

同一学历继续教育的扣除期限不能超过48个月。

纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,按照3600元定额扣除。

●继续教育专项附加扣除的扣除标准是:(1)纳税人在中国境接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。

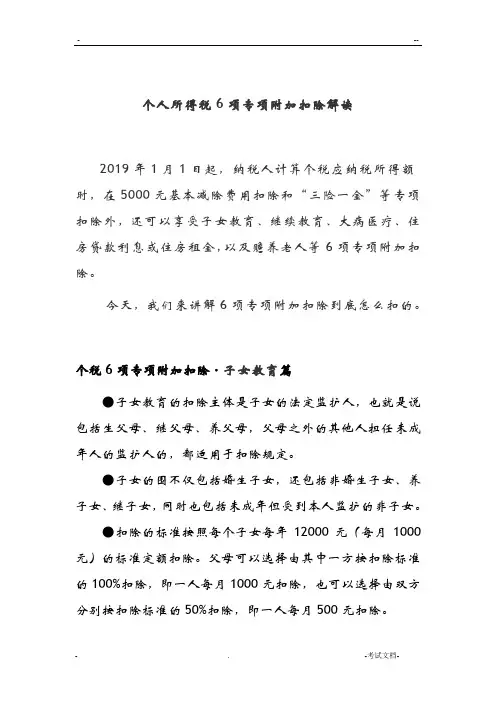

个专附税加扣项除人所得目录01记忆口诀0203思维导图项目详解01、记忆口诀同事经常说的一段话:生活不易,、,为了让家人并过上好生活,就要不断学习新知识、追,争取早日升职加薪,同时还要障身体。

口诀:上有老、下有小、有住所、求进步、保健康02、思维导图个税专项附加扣除上有老(赡养老人)独生:定额2000元/每月非独生:可分摊,但≤1000元/每月下有小(养育子女)3岁以下(2022年新增)3岁(含)以上子女教育每月:1000元/每人有住所(买房租房)贷款利息:1000元/每月(最长20年)住房租金:分每月1500元/1100元/800元三档二选一求进步(继续教育)学历教育:400元/每月(最长4年)职业资格:定额3600元/每年可同时扣保健康(大病医疗)个人负担:15000元-95000元不得预扣预缴,在年度汇算清缴时自行申报扣除与人数无关扣除项目扣除标准扣除条件扣除期限扣除方式上有老(赡养老人)(1)独生子女:每月 2000 元定额扣除;(2)非独生子女:分摊每月 2000元的额度(每人每月扣除最多不得超过1000 元)赡养一位及以上被赡养人(年满60周岁的父母,以及子女均已去世的年满60周岁的祖父母、外祖父母,不看人数)被赡养人年满60周岁当月至赡养义务终止的年末(1)纳税人为独生子女的,由本人扣除;(2)纳税人为非独生子女的,可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。

约定或者指定分摊须签订书面分摊协议,指定分摊优于约定分摊。

具体分摊方式和额度在一个纳税年度内不得变更。

【提示】赡养老人为定额扣除,只要一位老人年满60 周岁就可以享受。

扣除金额与赡养老人的人数无关。

扣除项目扣除标准扣除条件扣除期限扣除方式下有小(养育子女)3岁以下婴幼儿照护费每个婴幼儿每月 1000 元定额扣除(1)婴幼儿出生的当月至年满3周岁的前一个月(2)该政策自2022年1月1日起实施父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。