中国水产品国际贸易特征

- 格式:docx

- 大小:18.76 KB

- 文档页数:6

水产品贸易市场发展现状介绍水产品是指从海洋、河流、湖泊以及养殖场等地获得的各种水生动物和水生植物,如鱼类、贝类、虾蟹等。

全球水产品贸易市场发展迅速,已经成为国际贸易中的重要组成部分。

本文将探讨水产品贸易市场的发展现状,并分析其面临的挑战和机遇。

水产品贸易市场的全球趋势水产品贸易市场在全球范围内呈现出以下几个趋势:1.增长迅速: 随着全球人口的增加,对水产品的需求也在增长。

越来越多的国家开始依赖水产品的进口,推动了全球水产品贸易的增长。

2.地区贸易合作: 水产品主要通过国际贸易进行交流,各国之间加强贸易合作,形成了各个地区的水产品交易网络。

3.养殖水产品的兴起: 随着海洋捕捞资源的减少和人们对食品安全的关注,养殖水产品逐渐成为水产品市场的主要供应来源。

4.可持续发展: 由于过度捕捞和环境污染的威胁,各国开始重视水产品的可持续发展,并采取措施以保护水产品资源。

水产品贸易市场的主要参与方水产品贸易市场涉及的主要参与方包括:1.生产国: 水产品的生产国是水产品贸易的主要供应方。

其中,中国、印度和印尼是全球水产品生产的主要国家。

2.贸易国: 贸易国主要负责水产品的进口和转口贸易。

主要贸易国包括美国、日本和欧洲国家。

3.消费国: 消费国是水产品的主要消费方。

中国、美国和日本是全球水产品消费量最大的国家。

水产品贸易市场面临的挑战水产品贸易市场面临以下几个主要挑战:1.资源枯竭: 过度捕捞和环境污染导致水产品资源的枯竭,这对水产品贸易市场造成了严重威胁。

2.食品安全: 水产品食品安全问题引起了广泛关注。

消费者对水产品的质量和安全性提出了更高的要求,这对水产品贸易市场提出了新的挑战。

3.贸易壁垒: 各国在水产品贸易中存在着一些贸易壁垒,如关税和质量认证要求等,这对水产品贸易的顺利进行产生了障碍。

水产品贸易市场的机遇水产品贸易市场也面临着一些机遇:1.技术进步: 先进的养殖技术和捕捞技术的应用,可以提高水产品的产量和质量,从而满足不断增长的需求。

中国水产品出口现状及趋势分析本文从网络收集而来,上传到平台为了帮到更多的人,如果您需要使用本文档,请点击下载按钮下载本文档(有偿下载),另外祝您生活愉快,工作顺利,万事如意!中国水产品贸易出口不仅带动了经济的发展,也将生态建设与环境保护推到了一个新的高度,可持续发展的理念也成功得到人们的重视。

从可持续发展的角度来看,对外贸易所得的部分利润又重新回归到贸易对环境和生态问题的补救上,从而形成一个循环的经济模式。

但是,事后的补救难以弥补资源的浪费以及生态退化的漏洞,最终影响到中国经济的可持续发展、影响世界经济良性发展。

水产品出口的研究范围是海水产品与淡水产品的出口,研究中国水产品出口贸易的可持续发展,将对促进国际贸易有序运行具有现实的意义。

一、中国水产品出口现状及趋势分析全球经济在走出低谷后,经济衰退的现象已经减弱,但是整个经济复苏的形势却不太乐观。

在2015年世界水产品出口需求下降的大环境下,中国水产品出口总量出现下滑。

(一)水产品出口现状分析。

中国水产品出口总量较高并且逐年上升,出口量增长有放缓现象。

2015年中国水产品出口总额为亿美元,同比下降%。

说明整个国际市场确实在萎缩,并且已经开始出现需求疲软的状态。

而这种现状并不是短时间内就可以恢复的,需要一段时间的贸易停歇才能再保持稳定。

(二)水产品出口趋势分析。

人工养殖的海水产品总量的增长趋缓,鱼类海水产品的产量比较稳定。

有相似趋势的贝类产品、虾蟹的产量无明显变化,其他海水产品有下降的趋势。

水产品的供给往往是跟随市场需求而变化的,因此2006~2014年的国际市场需求总量虽然在上升,但是整体的发展速度却在下降。

二、重视可持续发展,推进水产品出口贸易健康发展(一)影响水产品出口的因素分析1、水产品生产成本持续提高。

我国的劳动力所具有的廉价优势难以继续保持,如今中国的很多制造业务已经转移到了印度;由于国际汇率的变动以及国内部分资源的匮乏,国内原材料的价格也在上升。

中国出口水产品国际竞争力分析中国是一个拥有丰富海洋资源的国家,水产品是中国长期以来的传统出口商品之一。

自改革开放以来,中国水产品出口总体呈现出稳步增长的态势,大量出口到世界各个市场,并得到了不错的市场反应和口碑。

本文旨在从国际竞争力的角度出发,分析中国出口水产品的发展现状及其优势与劣势,以期找到提升中国水产品国际竞争力的办法。

一、水产品出口总体情况近年来,中国水产品出口持续增长。

根据中国海关总署的数据显示,2019 年,中国水产品出口额达到1629.34 亿美元,同比增长0.8%。

其中,以水产品种类而言,鱼类占据主导地位,占水产品出口总额的比例高达64.3%,其次是甲壳类、贝类、水产品加工品等。

二、竞争力分析1.价格优势中国水产品具有价格优势,主要来自其国内的生产成本相对较低。

中国拥有广阔的渔场和丰富的水产养殖基地,能够满足大规模供应的需求。

此外,中国地广人多,人均消费力相对不高,使得中国水产品还能够满足中低端消费者的需求。

价格优势一直是中国水产品出口的一大竞争优势。

2.品种和品质优势中国水产品品种多样,从早期传统的海水捕捞和淡水养殖,到近年来的海水养殖,覆盖了多种鱼、虾、蟹、贝等品种。

此外,中国水产品加工技术逐渐提高,越来越多的水产品以及水产品加工品在国际市场上获得认可。

这些优势使得中国水产品在国际市场上受到欢迎。

3.市场优势中国是全球最大的渔业国家之一,水产品出口市场逐步拓展。

近年来,中国水产品出口市场主要集中在美国、日本、欧盟、韩国等地。

此外,中国正在寻求拓展其市场,如在一些东南亚国家展开底追捕捞,或在非洲国家巴达戈里亚和塞内加尔建立口岸贸易公司,从而拓展到新兴市场。

三、竞争力缺失1.食品安全问题尽管中国水产品在种类、产量方面有很强的优势,但频频被发现“肯德基沙拉龙虾利安富”事件、海洋生态环境污染以及药残化学污染等问题,从而导致海外市场对中国水产品购买态度存在所谓的信任缺失。

2.贸易壁垒现如今一些发达国家进入自己国家市场的困难度越来越大,并越来越重视自己的本土水产品,采取了一系列保护主义措施。

2022年我国水产品出口增速放缓发展面临挑战2022年我国水产品进出口贸易连续保持增长,但出口增速放缓。

全年进出口总量652.8万吨,进出口总额144.6亿美元,其中出口量306.4万吨,出口额97.4亿美元,分别比上年增长1.6%和4.1%,增幅分别比上年回落15.8和14.6个百分点;进口量346.4万吨,进口额47.2亿美元,同比分别增长4.3%和9.7%。

水产品出口额虽连续位居大宗农产品出口首位,但占农产品出口总额(370.1亿美元)的比例比上年下降了3.9个百分点,为26.3%。

基本状况(一)原料来源。

国内自产资源水产品出口占出口总额的61.1%,进口原料加工再出口占出口总额的38.9%,进口原料加工再出口所占份额有所扩大。

国内自产资源中养殖水产品出口量123.9万吨,出口额49.8亿美元,占水产品出口总量额的40.4%和51.1%。

从详细品种上比较,几大主要养殖品种出口量86.5万吨,出口额35.6亿美元,分别占国内养殖水产品出口量、额的69.8%和71.5%,同比下降3.2和5.1个百分点。

(二)加工方式。

从加工方式上比较,鲜活类产品出口呈下降趋势,加工产品尤其是深加工产品出口连续保持增长,其中深加工产品出口额占到出口总额的46.2%,水产品精深加工出口的趋势进一步显现。

(三)出口市场。

日本、美国、欧盟和韩国仍是我国水产品主要出口市场,但在水产品出口总额中所占的比重进一步下降,比2022年下降3.1个百分点,为76%。

(四)出口省份。

山东、辽宁、广东、浙江、福建、海南居出口前六位,六省出口额占水产品出口总额的92.5%。

其中山东省依托其不断进展的来进料加工业,连续居出口第一大省位置;广东省由于对虾等养殖水产品出口的下降使得全省水产品出口额下滑 6.4%,而辽宁省则依靠快速进展的来进料加工保证了出口的持续增长,取代广东省成为出口其次大省。

内陆水产品出口前四名依次为湖北、江西、吉林和安徽。

产品国际贸易发展现状及趋势研究研究题目:水产品国际贸易发展现状及趋势研究1. 研究问题及背景水产品是全球海洋资源的重要组成部分,具有重要的经济和营养价值。

随着全球人口的不断增长和对食品需求的提高,水产品国际贸易逐渐成为全球贸易领域的重要组成部分。

本研究旨在探究水产品国际贸易的发展现状及其未来的趋势,为相关产业的发展提供参考和决策依据。

2. 研究方案方法2.1 数据收集通过搜集与水产品国际贸易相关的公开数据和研究报告,建立全球水产品贸易数据库。

数据包括各个国家和地区的进口和出口数据、交易量、价值以及主要贸易伙伴等。

2.2 数据清洗和预处理对收集到的数据进行清洗和预处理,排除数据中的异常值和缺失值,并进行统一的单位和格式转换。

2.3 数据分析采用统计分析、趋势分析和相关分析等方法对水产品国际贸易数据进行处理和分析,探究水产品贸易的发展趋势、贸易伙伴关系以及影响贸易的因素。

3. 数据分析和结果呈现3.1 水产品国际贸易发展现状通过对水产品国际贸易数据的分析,总结不同水产品的贸易量和价值变化趋势,比较各个国家和地区的贸易规模和贸易结构差异。

3.2 水产品国际贸易趋势结合全球经济和贸易环境的变化,分析水产品国际贸易的未来发展趋势,探讨贸易模式、市场竞争、贸易等因素对水产品贸易的影响。

3.3 影响水产品国际贸易的因素通过相关分析和回归分析等方法,探究影响水产品贸易的因素,包括渔业资源、市场需求、贸易和环境因素等。

分析各因素对水产品贸易的影响程度和方向。

4. 结论与讨论4.1 结论总结水产品国际贸易的发展现状、趋势和影响因素,对全球水产品贸易的发展进行预测和评估。

4.2 讨论讨论水产品国际贸易的发展对全球渔业资源的可持续性和环境保护的影响,探讨产业发展的可行性和建议。

以上提供的研究方案和方法将有助于深入了解水产品国际贸易的发展现状及趋势,并为相关产业提供决策参考。

同时,需要进一步深入研究和数据采集,明确分析方法和数据处理流程,以保证研究结果的可靠性和准确性。

我国水产品对美出口贸易形势情况分析今年前4月全国水产品进出口贸易概况2021年1月~4月我国水产品进出口总量196万吨,同比减少6.6%;进出口总额44.5亿美元,同比减少1.7%。

其中出口量83.5万吨,同比减少2.7%;出口额29.5亿美元,同比增加0.95%。

进口量112.6万吨,同比减少9.3%;进口额15亿美元,同比减少6.4%。

贸易顺差14.5亿美元,比上年同期增加1.3亿美元。

来进料加工出口量减额增来进料加工水产品出口量29.5万吨,同比减少3.9%,出口额11.4亿美元,同比增加6%。

其中出口欧盟9.7万吨,3.5亿美元,同比分别减少6.5%和增加2.5%。

出口日本7.6万吨,3.5亿美元,同比分别增加1.6%和8.5%。

出口美国6.9万吨,2.5亿美元,同比分别增加15.7%和26.3%。

山东省和辽宁省仍是我国来进料加工水产品主要出口省份,两省出口额之和占全国来进料出口总额的90.4%。

其中山东省出口量19万吨、出口额7.5亿美元,同比分别减少2.4%和增加5.6%;辽宁省出口量8万吨,出口额2.8亿美元,同比分别减少6.7%和增加5.4%。

一般贸易出口小幅下滑一般贸易出口量54万吨,出口额18.1亿美元,同比分别减少2%和1.6%。

对虾、贝类、罗非鱼、鳗鱼、大黄鱼和斑点叉尾鱼回等名优养殖产品仍是主要出口品种。

其中罗非鱼出口量6.3万吨、出口额2亿美元,同比分别增加11.1%和43.3%,成为主要出口品种中唯一保持增长的品种;对虾出口量4.3万吨,出口额2.7亿美元,同比分别下降16.5%和9.4%;贝类产品出口量6.8万吨,出口额2.4亿美元,同比分别下降21.6%和19%;鳗鱼出口量1.1万吨,出口额1.4亿美元,同比分别下降24.2%和25.4%;海藻及其制品出口量0.94万吨,出口额0.4亿美元,同比分别下降33.6%和26.9%;大黄鱼出口量1.5万吨,出口额0.4亿美元,同比分别下降19.5%和33.7%;斑点叉尾鱼回出口量0.34万吨,出口额0.13亿美元,同比分别下降59.7%和58%。

2022年中国水产品进出口贸易分析2022年我国水产品进出口贸易在逆境中稳步进展,全年进出口总量684.8万吨,总额160.2亿美元,同比分别增长4.9%和10.7%。

其中出口量296.5万吨,同比下降3.2%;出口额106.1亿美元,同比增长8.9%,增幅较上年提高4.8个百分点。

进口量388.4万吨,进口额54亿美元,同比分别增加12.1%和14%。

贸易顺差52.1亿美元,比上年同期增加1.9亿美元。

水产品出口额连续位居大宗农产品出口首位,占农产品出口总额(405亿美元)的26.2%,与上年基本持平。

一、基本状况(一)贸易方式。

2022年我国水产品来进料加工贸易遭受上半年国际原料价格持续走高,人民币加速升值,饲料、燃油、工人工资等生产成本不断增加,中小型企业融资难度加大以及下半年全球金融危机扩散,主要发达国家经济衰退,消费需求下降等多重困难,结束了连续多年快速增长的态势,转为下滑。

而一般贸易则部分摆脱了美国限制进口措施,以及日本媒体大肆炒作“毒饺子大事”等影响,形势较上年略有好转。

表1:贸易方式(数量:万吨;金额:亿美元)(图略)(二)出口品种。

对虾、贝类、罗非鱼、鳗鱼、淡水小龙虾、大黄鱼和斑点叉尾鮰等名优养殖水产品仍是主要出口品种。

其中斑点叉尾鮰出口量、出口额同比分别增加216.6%和204.9%,成为今年水产品出口最大的亮点。

罗非鱼出口量22.4万吨,出口额7.3亿美元,同比分别增加4.2%和49.4%,超过鳗鱼成为第三大主要出口品种。

鳗鱼出口遭受较大挫折,出口量及出口额均大幅下降。

表2:一般贸易主要出口品种(数量:万吨;金额:亿美元)(图略)(三)加工方式。

各大类产品出口基本保持了上年的格局,深加工产品和初级冻鱼及鱼片仍是水产品最主要的出口类型,占出口总额的77.2%。

活鱼出口量和上年持平,出口额大幅增长。

表3:出口大类对比(数量:万吨;金额:亿美元)(图略)(四)出口市场。

主要出口市场基本格局没有发生大的变化,日美欧韩依旧是我国最重要的出口市场,但日、韩市场进一步萎缩,占我国水产品出口总额的比重为36.5%,比上年下降了5.4个百分点。

2022年水产品进出口贸易数据统计分析受全球经济复苏缓慢,水产品消费萎缩等因素影响,2022年全球水产品贸易普遍下滑,我国水产品贸易也未能幸免,面接近二十年来最为严峻的形势。

尽管如此,我国作为全球第一大水产品出口国的地位没有动摇。

那么详细行情如何呢?下文是2022年水产品进出口贸易数据统计分析:据海关数据统计,2022年我国水产品进出口总量814.15万吨,进出口总额293.14亿美元,同比分别下降3.59%和5.08%。

其中,出口量406.03万吨,出口额203.33亿美元,同比分别下降2.48%和6.29%;进口量408.13万吨,进口额89.82亿美元,同比分别下降4.66%和2.22%。

贸易顺差113.51亿美元,同比削减11.61亿美元。

据了解,2022年全球主要水产品出口国家形势均不容乐观,挪威(-16.3%)、泰国(-10.6%)、美国(-3.7%)、加拿大(3.96%)、印度(-13.4%)、智利(-17.5%)等国出口额普遍下降,我国水产品出口竞争优势依旧存在,但成本提升、汇率波动、融资困难、结构性产能过剩、同构竞争等问题必需引起高度关注。

一、国内生产成本持续提高,来进料加工贸易竞争优势下降受国内生产成本尤其是劳动力成本不断增加、国际水产品原料价格波动、汇率变化以及外需疲软等因素影响,2022年起我来进料加工贸易结束连续多年快速增长的态势,占水产品出口总额的比重持续下降。

2022年更是消失了出口量额双降,出口量112.34万吨,出口额52.28亿美元,同比分别下降5.35%和4.22%,占水产品出口额的比重连续3年维持在24-25%之间,较2022年下降了约16个百分点。

细分来看,来料加工在来进料加工出口中所占份额也呈下降态势,2022年来料加工出口量22.55万吨,出口额13.18亿美元,同比分别下降8.41%和4.96%,出口额占来进料加工出口总额的比例降至25.21%,较2022年下降近13个百分点;进料加工出口量89.79万吨,出口额39.10亿美元,同比分别下降4.55%和3.97%。

2024年水产品贸易市场规模分析1. 引言水产品贸易市场是全球经济中一个重要的组成部分。

水产品贸易包括了各种鱼类、贝类、甲壳类、海带等海洋和淡水的动植物资源的进出口交易。

本文将对水产品贸易市场规模进行分析,探讨其发展趋势和产生的影响因素。

2. 水产品贸易市场规模的总体情况水产品贸易市场规模的增长主要受到全球人口增长、消费水平提高和国际贸易自由化等因素的影响。

根据统计数据,在过去几十年中,水产品贸易规模呈现出快速增长的趋势。

3. 主要水产品贸易国家和地区全球各国和地区都参与了水产品贸易市场,但有些国家和地区在该市场中具有较大的影响力。

根据相关数据,中国、美国、日本、韩国、泰国等国家在水产品贸易中占据重要地位。

4. 水产品贸易市场发展的影响因素水产品贸易市场的发展受到多个因素的综合影响。

以下是几个主要影响因素的简要分析: - 4.1 国内水产品产量和消费需求:水产品贸易市场规模受到国内水产品的产量和消费需求的驱动。

当国内水产品产量不足或消费需求增加时,国际贸易的需求会相应增加。

- 4.2 贸易政策和法规:贸易政策和法规对水产品贸易市场规模的发展起到重要作用。

保护主义政策的实施可能会对水产品贸易造成限制,而贸易自由化政策的推进有利于水产品贸易市场规模的扩大。

- 4.3 海洋资源可持续开发和保护:海洋资源的可持续开发和保护是水产品贸易市场规模发展的关键因素。

过度捕捞和环境恶化可能导致水产品资源减少,进而影响水产品贸易市场。

- 4.4 经济发展水平:经济发展水平影响着人们对水产品的消费能力,因此,经济发达国家通常在水产品贸易市场中充当重要角色。

5. 水产品贸易市场的发展趋势水产品贸易市场在未来有以下几个发展趋势: - 5.1 持续增长: 随着全球人口增长和经济发展水平提高,对水产品的需求将持续增加。

- 5.2 区域化贸易增加:随着区域贸易协定的不断签署和推进,区域水产品贸易将得到进一步发展。

- 5.3 供应链整合:供应链整合将有助于优化水产品贸易市场中的流通环节,提高市场效率。

摘要我国不仅是水产品养殖大国,也是水产品贸易大国,但离水产品贸易强国还有一定的距离。

据海关统计,2012年我国水产品进出口总量792.50万吨,进出口总额269.81亿美元,从2010年以来连续两年为世界上最大的水产品贸易国,其中出口额189.83亿美元,从2002年以来连续11年居世界首位。

我国水产品国际贸易有着良好的发展态势,但也存在着一些问题严重制约着我国水产品国际贸易的可持续发展,比如水产品质量安全问题,水产品生产成本不断上升问题,技术性贸易壁垒问题,市场结构、产品结构不合理问题等。

我国水产品国际贸易要不断向前发展,这些问题的解决已经刻不容缓。

我们应该从自身做起,努力提高水产品质量,坚持“以质取胜”,转变贸易增长方式,优化产品结构和市场结构,提高应对国外技术性贸易壁垒的能力,做到有理、有据、有节,积极促进我国水产品国际贸易的健康发展。

本文在分析我国水产品国际贸易的主要特点的基础上,指其中存在的问题,最后提出了促进我国水产品国际贸易可持续发展的对策建议。

关键词:水产品国际贸易贸易壁垒质量安全ABSTRACTChina is not only the superpower of aquatic products farming, but also the big country of aquatic products trade, but there is a certain distance from the powers of aquatic products trading. According to customs statistics, in 2012 China's total import and export is 7.925 million tons of aquatic products, totally importing and exporting 26.981 billion U.S. dollars, to be the world's largest seafood trading country for consecutive 2 years since 2010; and export is 18.983 billion U.S. dollars, to rank first in the world for consecutive 11 years since 2002. International trade of aquatic products in our country has a good development momentum, but there are some problems which restrict the sustainable development of China's international trade of aquatic products, for example aquatic products quality safety problem, technical barriers to trade particularly serious problem, the rising of production cost, the unreasonability of the structure of marketing and products and so on. To promote the healthy development of China's aquatic products international trade, we should strive to improve the quality of aquatic products , optimize the product structure and market structure and improve the ability of dealing with foreign technical barriers. Based on the analysis of the general characteristics of international trade of aquatic products, this paper points out the problems, finally puts forward to countermeasures and Suggestions about promoting the sustainable development of China's aquatic products international trade.Key words: Aquatic products International trade Trade barriers Aquatic products quality safety目录绪论 (1)一、我国水产品国际贸易的主要特点 (2)(一)中国水产品进出口贸易增长迅速,贸易顺差日益扩大 (2)(二)出口品种上,养殖水产品主导我国水产品出口 (3)(三)出口结构上,出口市场相对集中 (3)(四)贸易方式上,以一般贸易方式为主,加工贸易为辅 (4)(五)我国水产品进出口贸易主要集中在东部沿海省区 (4)二、我国水产品国际贸易中存在的主要问题 (5)(一)水产品的质量安全问题 (5)(二)水产品出口成本不断提升 (7)(三)水产品贸易面临技术性贸易壁垒障碍 (7)(四)目标市场集中,出口产品结构不合理 (8)三、促进我国水产品国际贸易健康发展的措施 (8)(一)采用全方位措施保证我国水产品出口质量 (8)(二)转变贸易增长方式,推进自主品牌创建,提高产品附加值 (9)(三)积极调整和优化出口水产品结构,实施出口市场多元化战略 (9)(四)采用综合措施应对技术性贸易壁垒 (10)结论 (11)参考文献 (12)附录一 (13)附录二 (17)绪论改革开放以来,我国水产品贸易取得了蓬勃的发展。

中国水产产品贸易报告摘要本报告分析了中国水产产品贸易的现状以及未来的发展趋势。

通过对国内水产产品出口和进口的市场情况、贸易政策的影响、行业竞争力的评估以及行业发展的展望等方面进行研究,旨在为相关企业和政府提供未来决策的参考。

1. 引言中国是世界上最大的水产产品生产国和消费国,水产产品贸易在国民经济中发挥着重要作用。

随着经济的发展和人民生活水平的提高,对水产产品的需求不断增长。

本报告将重点关注中国水产品贸易的现状和未来发展趋势。

2. 市场现状2.1 出口市场中国水产产品出口额连续多年稳居全球第一。

中国出口水产产品的主要市场包括美国、日本、欧盟等国家和地区。

出口产品涵盖了鱼类、虾类、贝类、海藻等多个品种。

尤其是农产品贸易协定的签署使得中国水产品出口市场更加多元化,出口额和出口品种都有了更大的增长空间。

2.2 进口市场中国是全球最大的水产产品进口国之一。

进口市场主要集中在东南亚、北美、南美等地区。

进口产品包括鱼类、虾类、贝类、龙虾等。

国内市场对高品质、安全、绿色的进口水产产品需求不断上升,进口额也随之增长。

3. 贸易政策中国政府出台了一系列的贸易政策,以促进水产产品的贸易发展。

政府通过减免关税、优化贸易流程、加强国际合作等措施减少了企业的贸易成本。

同时,对于水产产品进口的监管和质量安全管控也得到了加强,保证了国内消费者的利益。

4. 行业竞争力中国水产产品产业链日趋完善,各环节的专业化水平不断提高。

水产养殖、捕捞、加工及物流等领域具备一定的竞争优势。

此外,中国水产产品质优价廉,竞争力较强。

但与此同时,国内水产产品面临着一些挑战,如水环境污染、养殖模式创新等问题,需要进一步加强监管和技术创新。

5. 未来发展趋势未来中国水产产品贸易将面临更严格的国际贸易规则和大环境的变化。

随着全球贸易保护主义的抬头,中国水产产品的出口面临一定的风险。

同时,国内市场对于安全、健康、绿色的水产产品的需求将不断增加,对进口产品的需求也将保持稳定。

中国水产品贸易竞争力分析及对策近年来,中国水产品的贸易竞争力不断提升,已经成为全球水产品市场的重要参与者。

然而,随着全球贸易保护主义抬头,以及国内外市场竞争加剧,中国水产品贸易仍然面临着一些挑战和问题。

本文将从行业现状、市场竞争力、政策环境等方面分析中国水产品贸易的竞争力,并提出相应的对策。

一、行业现状分析中国水产品行业是一个庞大的市场,在该行业中,淡水养殖业、海水养殖业、捕捞业等主要组成部分。

目前,中国水产品产量和出口量已位居全球首位,特别是近年来有机水产品、高端水产品等迅速发展。

但是,中国水产品行业也存在一些不足之处,如生产经验不足、水质污染、品质和安全问题等。

二、市场竞争力分析当前,中国水产品在世界市场上的竞争力日渐增强。

按出口金额计算,中国水产品出口额已连续多年排名全球第一。

中国水产品出口的主要目的地是日本、美国、韩国、欧盟等地。

然而,面对全球市场的竞争,中国水产品的竞争力还需加强。

其主要原因有以下几点:1.品质问题中国水产品在国际市场上常因品质问题而受到质疑,如饲料添加剂过量、养殖环境污染等。

此外,原料的采集与质量也是影响中国水产品出口的主要因素。

2.价格竞争由于产量和出口量巨大,水产品行业竞争相当激烈,价格战愈演愈烈。

虽然价格低廉的中国水产品在国际市场上颇具优势,但过度的价格竞争也不利于整个行业的可持续发展。

3.市场结构调整随着国际市场透明度的加强,购买者对水产品市场的了解加深,市场需求趋向多元化、个性化,对产品质量和品牌形象的要求越来越高,同时,新技术如追溯制度等要求越来越高,对于中国行业的竞争优势形成明显的挑战。

三、政策环境分析政策是任何行业或企业生存和发展的基础。

在中国水产品贸易中,政策环境对行业竞争力的影响很大。

在政策支持下,中国水产品行业迅速崛起并稳居全球首位。

1.行政措施中国政府不断加强规范化生产运营、加大水产科技研究投入等行业管理措施,营造良好的产业环境,并在国外设立贸易分支机构,优化贸易渠道,不断推进自贸区的建设,形成多层次、多元化的市场。

中国水产品国际贸易特征

关于《中国水产品国际贸易特征》,是我们特意为大家整理的,希望对大家有所帮助。

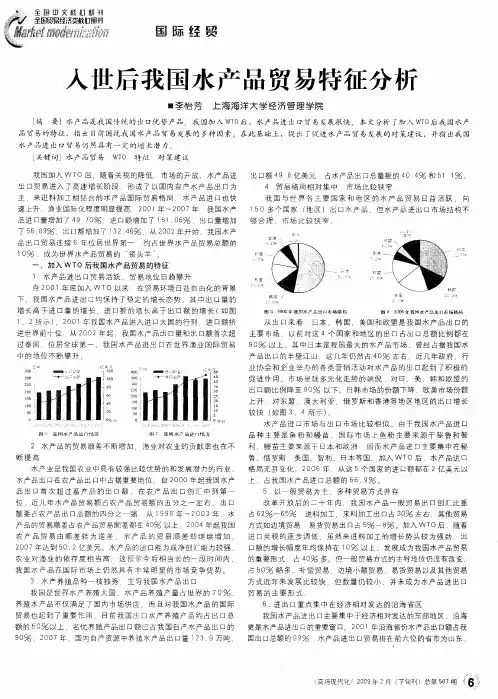

1我国水产品贸易存在贸易顺差

所谓贸易顺差是指在特定年度一国出口的贸易总额大于进口的贸易总额,贸易顺差的大小也可反映一国在特定年份对外贸易的活动状况,贸易顺差又称“出超”。

从1990年到2005年,除了1993年我国的水产品贸易出口总额与进口总额基本持平外,我国的水产品贸易出口总额远大于进口总额,每年都形成了一定程度上的贸易顺差。

尤其是在2000到2005年,贸易顺差更为严重,2005

年贸易顺差为1019亿美元,创历史最高纪录。

导致我国水产品贸易顺差的原因有两点:第一,国内市场供大于求,国外市场需求旺盛。

自1998年始,国内市场由短缺转为相对宽裕,实现了从卖方市场向买方市场的历史性跨越。

据国家经贸委调查,目前国内市场上已没有供不应求的商品品种,供过于求的占到86%以上[2]。

另外,水产品上市由于季节或是区域性差异,必然会产生过多、过剩现象,最后这些过剩的水产品不得不从国内市场转向国外市场。

据了解,随着世界经济和人民生活水平的进步和发展,蕴含丰富蛋白质的水产品越来越被人们所需要,尤其是在发达国家;第二,生产要素占优势,劳动力廉价。

我国海岸线长达3.2万多公里,拥有可供捕捞的渔场70多个, 面积达81.8万平方海里,资源丰富,并且技术劳动力成本较低,可以这么说,贸易顺差的增加其实也表明我国输出了更多的劳动力和成本,也可以说,国际市场对我国价格过低的商品产生了大量的需求。

不过,自2005年至今,我国的水产品贸易顺差总体呈现下降的趋势,但还是有同比性的增长。

为了更好地完善我国水产品贸易,减小贸易顺差,须从以下几方面着手,一是调整和优化我国水产品贸易进出口产业结构;二是积极扩大我国内需,开拓中国国内市场;三是完善人民币汇率机制;四是控制外资进入和增加对外投资。

2水产品养殖主导我国水产品出口

我国不但是水产品第一出口大国,也是水产品第一养殖大国。

2008年,我国的水产品养殖产量占到了全部水产品总产量的70%,同时也占到了世界水产品养殖产量的70%,实现了两个70%,这是一次巨大的成就,同时为我国水产品国际贸易做出了伟大贡献。

2006年,水产养殖品已成为出口的主导品种,仅对虾、鳗鱼、罗非鱼、大黄鱼、贝类、河蟹等六大品种就占一般贸易的60%左右,我国水产养殖品出口总量及出口额居世界前列[3]。

近年来,我国水产养殖贸易形势相当乐观,尤其是名优养殖水产品贸易量逐年增加,养殖面积也正在不断扩大。

随着我国水产品养殖出口贸易的快速发展,我国优势出口水产品养殖加工区域布局已相应形成,促进了我国水产品养殖出口的规模化发展,同时也带动了其相关产业的一体化发展。

我国的水产品养殖也存在一定问题,如养殖水域受污染,养殖品种发生病疫,养殖过程中滥用药物等问题,这必将会导致水产品养殖质量下降。

21世纪以来,开始提倡绿色养殖、健康养殖,不断地更新我国传统的养殖技术,提高水产品养殖的质量,减少以往出现的一些问题。

3我国水产品贸易存在质量安全问题

随着我国水产品贸易对外出口量越来越大,销往各国的水产品越来越多,人们对所提供的水产品的质量安全要求就越来越高,因此,水产品的安全质量问题就成了众多人关注,也是水产品贸易最根本的问题核心,并且也成了发达国家限制我国水产品出口的借口(也称为绿色壁垒)。

事实上,我国水产品贸易的确存在着一些质量安全的问题。

1997年7月欧盟禁止进口我国养殖扇贝(当时我国产量占世界产量80%),我国鳗鱼因恶喹酸事件遭日本进口拒绝;1999年7月韩国仁川进口水产品中,查出我国427t水产品不合格,主要原因是鲜度不良,色泽不佳,人工加水,过度包冰,使用色素等;2001年9月,欧盟因氯霉素残留问题将我国的冻虾产品纳入快速预警机制;2002年1月,欧盟正式通过决议,全面暂停从我国进口水产品(包括动物源性产品)[4]。

另外,还有2003年的恩诺沙星事件;2004年的孔雀石绿事件;2005年的硝基呋喃代谢物事件;2006年,大闸蟹、福寿螺、桂花鱼和多宝鱼事件;2007年出口美国的鳗鱼被扣事件等,这无一不表示着我国的水产品质量安全存在着严重问题,不容忽视,同时,这也极大地影响了我国水产品贸易在国际市场上的竞争力。

因此,我国现在迫切需要改善水产品的质量,提高水产品的安全水平,这要靠国家政府和水产品生产经营者共同努力。

对于国家政府来说,一方面要加强水产品生产、加工的监督力度,争取全过程质量监督;另一方面,还需健全相关的法律制度,完善水产品质量安全标准体系。

对于水产品生产经营者来

说,一方面要按照国家规定,生产符合相关标准的水产品,保证水产品的质量安全;另一方面,要提高自身对水产品安全的意识,及时更新技术,更改管理模式,努力做到安全第一。

4我国水产品贸易出口市场相对集中

尽管我国水产品出口正在逐步走向市场多元化,但是我国水产品贸易出口的主要市场一直都是日本、美国、欧盟、韩国、香港等国家和地区,出口金额占到总额的80%左右,这在一定程度上造成了我国水产品贸易市场的相对集中。

例如,这些年来,我国鳗鱼销售的主要市场一直都是以日本为主的,几乎80%以上的鳗鱼产品都出口销往日本市场,对欧美国家,甚至是国内市场几乎都是顺其自然,因此日本市场的需求几乎成了我国鳗鱼业发展的最大支柱,单一的市场模式,导致了我国营销策略的单一化,我国鳗鱼业的营销工作从产品、渠道、策略等方面差不多都是围绕着日本市场的需求来展开和策划的,没有形成自己独特的营销方式与策略,市场竞争力和生存能力都相当地脆弱,从而使我国鳗鱼产品营销的视野越来越窄。

日本市场如果哪天不再需要鳗鱼了,那我国的鳗鱼业发展也将会滞怠。

并且,近年来,日本对我国采用技术贸易壁垒,对我国鳗鱼业尤其是烤鳗的出口贸易产生了巨大的负

面影响。

中国对日本烤鳗出口量从2001年的7万多t下降到2005年的3.59万t,5年时间中国烤鳗出口数量下降了一半[5]。

因此,必须改善我国水产品贸易出口市场的集中化,努力优化目标市场结构,建立多元化国际销售市场,摆脱对某一市场的依赖性,避免贸易出口的风险,一方面要拓展和巩固其他国家如韩国、欧盟及美国等大国市场,另一方面要积极开拓俄罗斯、东盟、中东和南美洲等具有潜力的地区市场。

再根据这些国家的贸易标准,重新制定新的相应的出口销售策略,掌握更多国家的市场动态,适时地调整出口品种,提高出口水产品的安全和质量,打破一些国家对我国实施的各项贸易壁垒,努力构建中国水产品的多元化的市场格局。