磷酸一铵2010年1月至2013年12月20日国际市场每日价格汇总

- 格式:doc

- 大小:951.50 KB

- 文档页数:27

本周化工市场综述本周市场震荡上行,其中申万化工指数下跌0.5%,跑赢沪深300指数2.6%。

标的方面,受益于TMT 板块的强势,本周电子化学品板块表现较佳,而基本面不佳的标的有所承压。

估值方面,经过近期的调整,板块估值性价比逐步凸显,具体来说,当前行业PB 历史分位数为49%,PE 历史分位数为26%。

本周大事件大事件一:苹果开始布局折叠屏手机,其“用于折叠显示设备的较链”专利近日公布。

公开信息显示,该专利中可折叠显示设备具有由铰链联接的外壳部分,铰链具有一系列互连连接件,连接件由摩擦离合器中的交叉指状件形成,连接件的指状件或其他部分设有接收销的新月形狭槽。

另有消息称,苹果公司计划iPhone 15上市时首次从中国和印度两地同时发货。

iPhone 15的外壳已经开始由捷普等供应商在印度制造。

捷普已经在组装AirPods 外壳,并计划制造手写笔Apple Pencil 。

iPhone 15 Plus 、iPhone 15 Pro 和iPhone 15 Pro Max 仍将只在中国生产。

大事件二:欧佩克+宣布实施自愿石油减产计划。

沙特自愿减产50万桶/日;阿联酋自愿减产14.4万桶/日;阿尔及利亚自愿减产4.8万桶/日;科威特自愿减产12.8万桶/日;阿曼自愿减产4万桶/日;伊拉克自愿减产21.1万桶/日;哈萨克斯坦自愿减产7.8万桶/日。

减产时间均从5月开始,持续到2023年底。

俄罗斯将自愿减产50万桶/日的石油产量,将石油减产承诺延长至2023年底。

在“欧佩克+”宣布减产后,3日亚洲交易时段原油价格猛涨,布伦特原油价格上涨4.8%至每桶83.73美元。

油价上涨可能意味着通货膨胀率将在更长时间内保持较高水平,从而给全球消费者增加压力。

投资建议在存量资金博弈+风格极致的背景下,最佳的板块投资策略在于降低仓位等待机会,通过本周的观察,我们认为部分标的已经进入到了价值布局区间。

方向上,我们更加建议新材料及农药板块,建议重点关注东材科技、润丰股份、中旗股份。

证券研究报告|化工[Table_Title]化工板块表现疲软,有机硅市场持续下行 [Table_IndustryRank]同步大市(维持)[Table_ReportType] ——化工行业周观点(12.13-12.19)[Table_ReportDate]2021年12月20日[Table_Summary] 行业核心观点:上周,基础化工指数下跌1.98%,同期沪深300指数下跌1.99%,基础化工指数表现基本和同期大盘指数表现持平。

石油石化指数上涨1.71%,同期跑赢大盘3.70个百分点。

其中,凯龙股份(29.84%)、大东南(25.37%)、中自科技(22.17%)、三聚环保(21.96%)、恒光股份(20.72%)位列涨幅前五;跌幅前五的公司分别是:乐通股份(-17.22%)、本立科技(-14.15%)、明冠新材(-13.90%)、星源材质(-13.13%)、振华新材-U (-11.98%)。

投资要点:有机硅:上周,国内有机硅市场价格继续宽幅下行。

据百川盈孚数据显示,截至12月17日,国内有机硅DMC 市场价格为2.35万元/吨,周环比跌幅为11.32%;国内有机硅D4市场价格为2.45万元/吨,周环比跌幅为9.26%。

上周国内有机硅需求依旧疲软,市场看跌情绪浓重,下游企业虽然有备货的需求,但采购依然谨慎。

成本端甲醇、金属硅等原料价格止跌企稳,但难以对有机硅价格形成支撑。

加之供给端大厂有意在年终出货减库存,有机硅市场整体供大于求,市场行情随之下跌。

综合来看,预计短期有机硅市场仍将延续下跌态势。

TDI :上周,国内TDI 市场价格小幅探涨企稳。

根据百川盈孚数据显示,截至12月17日,国内TDI 市场价格为1.53万元/吨,周涨幅为7.75%。

周内上海巴斯夫等厂家装置检修,导致TDI 产量短期下降,造成市场货源紧张。

卖方大多惜货出售,推涨了TDI 的市场价格。

但从需求端来看,一方面年关将近,下游企业或将陆续进入减产、停产期,同时叠加新冠疫情反复影响国际运输等因素,目前TDI 下游需求端仍然持观望情绪,成交量较冷清。

证券研究报告|化工[Table_Title]PVDF 价格坚挺,制冷剂阶段性下跌行情延续[Table_IndustryRank]同步大市(维持)[Table_ReportType] ——化工行业周观点(12.06-12.12)[Table_ReportDate]2021年12月13日[Table_Summary] 行业核心观点:上周,CS 基础化工指数上涨0.11%,同期沪深300指数上涨3.14%,基础化工指数同期落后大盘3.03个百分点。

CS 石油石化指数上涨0.94%,同期落后大盘2.20个百分点。

其中,镇洋发展(40.27%)、沃特股份(21.82%)、三棵树(15.60%)、科思股份(15.28%)、盐湖股份(14.38%)位列涨幅前五;跌幅前五的公司分别是:丰元股份(-17.29%)、华恒生物(-14.76%)、华塑股份(-13.24%)、西陇科学(-11.80%)、阳煤化工(-11.17%)。

投资要点:PVDF :上周,国内PVDF 电池级市场价格再度上涨。

据百川盈孚数据显示,截至12月10日,国内PVDF 电池级市场价格为44.5万元/吨,周环比涨幅为7.23%,需求端方面,汽车行业前期芯片短缺问题趋于缓解,政策端国家继续保持对新能源车的支持力度,新能源汽车方面对于动力电池的需求旺盛,在需求端强势支撑PVDF 电池级价格上扬;成本端方面,原料制冷剂R142b 上周市场行情维持坚挺;供给端国内PVDF 总产能有限,厂家仍然处于满产满销、惜售的紧张状态。

综合分析,PVDF 在短时间内仍然处于供不应求的状态,市场行情依旧坚挺,建议投资者关注布局PVDF 及其原材料产能的相关企业动态。

制冷剂:上周,国内制冷剂市场价格除R142b 外,整体仍然延续下跌行情。

根据百川盈孚数据显示,截至12月10日,R22均价为1.75万元/吨,周环比下跌7.89%;R32均价1.65万元/吨,价格暂稳;R125均价在3.55万元/吨,周环比下跌6.58%;制冷剂R134a 均价在2.9万元/吨,周环比下跌13.43%。

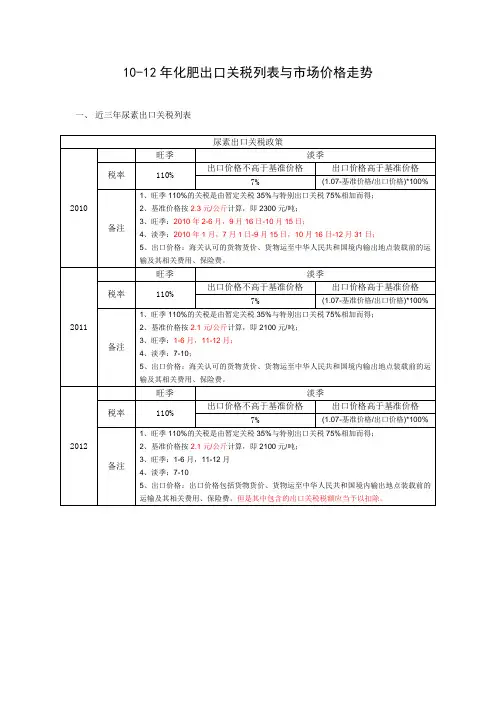

10-12年化肥出口关税列表与市场价格走势一、近三年尿素出口关税列表二、近三年磷铵出口关税列表五、2010年1月-2011年10月国内、国际尿素市场行情图表1、2010年国内尿素企业主流报价全国平均价格走势(源自:神农网)图表2、2010年世界尿素价格走势(源自:发改委价格监测中心)图表3、2011年1-10月份国内尿素企业主流报价全国平均价格走势(源自:神农网)图表4、2011年1-10月份世界尿素价格走势(源自:中华商务网)六、2010年1月-2011年10月国内、国际磷铵市场行情图表5、2010年55%磷酸一铵企业主流报价全国平均价格走势(源自:神农网)图表6、2010年64%磷酸二铵企业主流报价全国平均价格走势(源自:神农网)图表7、2011年1-10月55%磷酸一铵企业主流报价全国平均价格走势(源自:神农网)图表8、2011年1-10月64%磷酸二铵企业主流报价全国平均价格走势(源自:神农网)图表9、2010年1月-2011年10月波罗的海一铵FOB价格指数(源自:中华商务网)图表10、2010年1月-2011年10月二铵FOB价格指数(源自:中华商务网)七、10年与11年1-10月国内尿素、一铵、二铵、二元肥、三元复合肥的产量与出口量八、产量情况(1)、尿素2010年1-12月中国累计生产尿素25161069吨,比2009年同期下降了7.3%,指折纯含氮量。

按实物量计算2010全国尿素累计产量约5782万吨。

(2)、磷铵据中国磷肥工业协会统计,2010年我国磷酸二铵产量为1171万吨,相当于有34%的磷酸二铵产量用于出口,磷酸一铵出口量也在大幅增加,2010年共出口磷酸一铵93.5万吨,比2009年大幅增长88.4%。

2010年全国磷酸一铵产量为854万吨,出口量占全国产量的10.9%,2009年只有5%左右。

磷产业报告系列:磷酸一铵、磷酸二铵呈现差异化发展内容目录研究逻辑 (4)MAP、DAP占据主要磷肥市场 (5)高浓度产品是磷肥应用的主要趋势 (5)DAP、MAP仍存在略微差异 (5)磷肥内部结构化调整,MAP、DAP发展略有差异 (7)磷肥行业仍呈现缓慢的结构性变化 (7)DAP行业格局较为平稳,出口影响相对较大 (8)MAP行业分散,结构化调整持续进行 (11)主要结论 (14)投资建议 (14)风险提示 (15)图表目录图表1:主要磷肥产品的分类 (5)图表2:高浓度磷肥占比逐年提升(折P2O5) (5)图表3:2017年磷肥各产品市场占比 (5)图表4:磷酸一铵及磷酸二铵性质比较 (6)图表5:DAP制造工艺(料浆法及传统法) (6)图表6:MAP制造工艺(料浆法) (7)图表7:复合肥的性质 (7)图表8:全球主要国家化肥复合化率水平 (7)图表9:我国复合肥及磷肥单位施肥量变化(公斤) (7)图表10:MAP、DAP近年来产量及结构变化情况 (8)图表11:DAP行业集中度仍不断提升 (9)图表12:DAP出口占比相对较高 (9)图表13:2017年中国DAP出口国家分布情况 (9)图表14:中国出口的DAP至主要亚洲国家的路线 (10)图表16:主要磷肥上市企业DAP生产成本(元/吨) (10)图表17:DAP价差变化情况(元/吨) (10)图表17:国内DAP行业产能利用率 (11)图表18:我国磷肥、复合肥、化肥使用情况 (11)图表19:MAP出口占比有限 (12)图表20:2017年中国MAP出口国家分布情况 (12)图表21:MAP行业集中度 (12)图表22:国内MAP行业产能利用率 (13)图表23:主要磷肥上市企业MAP生产成本(元/吨) (14)。

磷酸二铵市场逆袭成功作者:暂无来源:《营销界·农资与市场肥料版》 2015年第2期文/杨益军袁黎2014年我国二铵市场和以往周期—样,市场也是经历了冬储备肥、春季用肥、出口集港、秋耕备肥、秋季用肥、出口结束、冬储备肥一系列阶段。

二铵的价格从13年的低点2350元/吨攀升至2014年的2850-3000元/吨,增幅高点可达2766%,目前我国二铵价格虽未达到历史高点,但在目前的供需形势下,也是属于相对高位,相对近两年市场行情来说,可谓逆袭成功。

2014年二铵价格谷底攀升2014年我国二铵价格逐步上扬,春节前后,二铵冬储市场还比较清淡,具体表现为市场批发滞缓。

2014年2月后,受硫磺价格上涨及铁路运费上调等利好因素支撑,企业两度上调报价,新单成交64%二铵东北到站价2750元/吨。

国际二铵价格持续上涨,中国散装FOB价格上涨至440 490美元/吨,国内原料硫磺价格再次上涨,与此同时,发改委宣布化肥铁路运费上调,上涨幅度每吨每公里0.0154元。

在国际市场利好及成本压力双重推动下’国内二铵价格开始了一路上涨。

到了10月中旬,国内秋季用肥与出口市场同时结束,二铵迎来需求缺口期,企业重心陆续转移至冬储市场,由于2014年二铵价格较去年同期较大,下游对冬储多持观望态度,冬储进展缓慢。

公布2015年执行100元/吨关税政策后,同时硫磺价格上调,多重利好因素支撑,冬储逐显起色。

12月中旬关税政策公布,部分企业就出口开始陆续询单,但当前印度等东南亚地区也正值销售淡季,国际市场需求整体不足,企业出口接单多以小单成交,对国内市场影响意义不大,二铵价格继续维持高位盘整。

供求关系将出现好转2014年我国磷酸二铵产能约为2100万吨,产量为1700万吨,西南和华中地区所占比例最大,其中西南地区二铵产能约为1198万吨,占全国总产能的59.90%,华中地区二铵产能为410万吨,占全国总产能的20.50%。

目前二铵市场产能过剩的矛盾相对缓解,近几年新增产能增长率正逐渐降低,据了解除极个别企业以外,2015年二铵企业新投产装置几近全无,市场供应情况较往年变化不大。

硫酸市场的价格走势及销售策略分析作者:张雅岚来源:《商情》2013年第43期【摘要】近年来硫酸市场疲软,给硫酸销售增加了难度。

在硫酸销售过程中,我们十分重视市场行情的分析与预测,以期能先于市场做出反应,在市场竞争中争取主动。

本文就硫酸市场行情的分析与预测及硫酸销售策略进行分析。

【关键词】硫酸市场;市场行情;分析与预测;销售1. 硫酸市场的价格走势今年以来,由于磷复肥行业运行不畅,国民经济增速放缓,硫酸行业受到很大影响。

来自中国硫酸工业协会的数据显示,今年上半年硫酸产量为4025万吨,同比增长7%。

但单看6月份的话,产量同比增长已经下降到0.9%,开工率也下降到76%。

湖南98%酸主流成交参考价140-240元/吨,西部某些地区冶炼制酸甚至跌到40元/吨。

据“钢联资讯煤化工”网监测数据显示,9月2日硫酸铵弱势维稳,成交依旧不佳。

现华东市场行情暂稳,成交不佳,山东主流执行530-580元/吨,江苏徐州、安徽实际商谈多在低位;华北市场持稳运行,河北唐山地区相对其他地区报价偏高,而山西市场执行重心400-430元/吨,内蒙古乌海主流执行350-360元/吨;华中地区硫酸铵市场整体出货不畅,两湖地区实单商谈400-450元/吨;东北地区报价仍在高位,不过实际成交多在低位;西南及西北市场表现平稳。

当前国际硫黄供应量增加,价格下滑,将使国内硫酸市场竞争更加激烈。

国内硫酸需求量已很难有大的增长,国际市场的需求量也比较有限,通过出口消化一部分产能已不大现实。

2. 硫酸市场价格下跌原因分析2.1 原料资源充足,生产厂家众多生产硫酸所用的原料主要是硫磺、硫铁矿和冶炼烟气,从目前来看,我国生产硫酸的原料是充足的,大量的进口硫磺致使许多硫酸装置无序和盲目上马,对相关产业造成冲击。

据了解,2012年底我国硫酸产能分布情况是:硫黄制酸占49.7%,冶炼烟气制酸占26.2%,硫铁矿制酸占23.3%,其它原料制酸占0.7%。

去年,我国硫黄制酸同比增长1.6%,但冶炼烟气制酸产量保持了两位数增长。

过山车作者:来源:《农产品·市场周刊》2009年第44期磷复肥市场2009年1~8月份,中国磷肥产量为908.1万吨(折纯),较2008年同期上涨了7.2%。

据全国供销社系统数据表明,1~8月份国内磷肥销量为797.99万吨,较去年同期上涨2.13%。

进入2009年以来,国内化肥价格相对平稳,市场价格起伏不大。

2008年对磷复肥行业来说是跌宕起伏的一年,这一年磷复肥行业经历了化肥以及原料价格的“井喷”和更加猛烈的“雪崩”,肥料价格的涨幅和跌幅均创下历史之最。

这一化肥价格“过山车”现象给国内生产企业造成了巨大的损失,也给磷复肥产业带来深刻的反思。

井喷的原因从2007年8月至2008年5月,国内化肥价格一路上涨,磷酸二铵价格由2570元上涨到4400元,涨幅高达87%;磷酸一铵价格由2150元上涨到4000元,涨幅高达114%;复合肥价格由1820元上涨到3250元,涨幅为107%。

化肥价格的上涨原因是能源价格的上涨和原料成本的推动,而最直接的两个原料则是硫磺和钾肥。

2008年,中国磷复肥产能继续快速增长,上半年磷肥产量达到658万吨,同比增长0.6%。

硫磺的国际市场需求进一步增加,同时,国内硫磺制酸装置也相继扩增产能。

在国际市场上,巴西、印度等国也在扩增硫磺制酸产能,导致世界硫磺供需形势进一步趋紧。

在供需趋紧的形势下,在贸易商的推波助澜下,硫磺价格开始冲高。

国内硫磺价格在1月份为4230元,5月份达到4680元,七八月份竟涨到5300元。

中国对硫磺的对外依存度高达82%,因此硫磺价格的上涨成为化肥价格“井喷”的导火线。

另外,钾肥价格在2008年也出现大幅度的上涨。

由于中国钾肥生产满足不了国内消费的需求,每年需从国外大量进口钾肥。

国际钾肥离岸价由2008年1月份的190美元上涨到7月份的510美元,国内氯化钾价格由1月份的2900元上涨到7月份的4650元。

钾肥价格的上涨成为复合肥成本上涨的另一原因。