阿米巴经营模式中小企业内部培训稿【秘】稻盛和夫阿米巴推进研究院

- 格式:pptx

- 大小:1.07 MB

- 文档页数:58

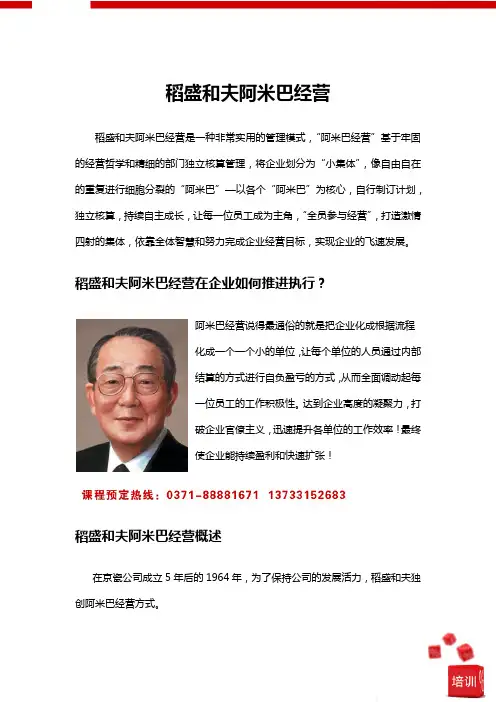

稻盛和夫阿米巴经营稻盛和夫阿米巴经营是一种非常实用的管理模式,“阿米巴经营”基于牢固的经营哲学和精细的部门独立核算管理,将企业划分为“小集体”,像自由自在的重复进行细胞分裂的“阿米巴”—以各个“阿米巴”为核心,自行制订计划,独立核算,持续自主成长,让每一位员工成为主角,“全员参与经营”,打造激情四射的集体,依靠全体智慧和努力完成企业经营目标,实现企业的飞速发展。

稻盛和夫阿米巴经营在企业如何推进执行?阿米巴经营说得最通俗的就是把企业化成根据流程化成一个一个小的单位,让每个单位的人员通过内部结算的方式进行自负盈亏的方式,从而全面调动起每一位员工的工作积极性。

达到企业高度的凝聚力,打破企业官僚主义,迅速提升各单位的工作效率!最终使企业能持续盈利和快速扩张!稻盛和夫阿米巴经营概述在京瓷公司成立5年后的1964年,为了保持公司的发展活力,稻盛和夫独创阿米巴经营方式。

阿米巴经营是指将组织分成小的集团,通过与市场直接联系的独立核算制进行运营,培养具有管理意识的领导,让全体员工参与经营管理,从而实现“全员参与”的经营方式。

是京瓷集团自主创造了独特的经营管理模式。

比如某陶瓷产品有混和、成型、烧结、精加工四道工序,就将这四道工序分成四个“阿米巴”,每个“阿米巴”都像一个小企业,都有经营者,都有销售额、成本和利润。

“阿米巴经营”不仅考核每个“阿米巴”的领导人,而且考核到每个“阿米巴”人员每小时产生的附加价值。

这样就可以真正落实“全员经营”的方针,就是发挥企业每一位员工的积极性和潜在的创造力,把企业经营得有声有色。

另外,“阿米巴”可以随环境变化而“变形”,即具有适应环境的灵活性。

“阿米巴”(Amoeba)在拉丁语中是单个原生体的意思,属原生动物变形虫科,虫体赤裸而柔软,其身体可以向各个方向伸出伪足,使形体变化不定,故而得名“变形虫”。

变形虫最大的特性是能够随外界环境的变化而变化,不断地进行自我调整来适应所面临的生存环境。

解密“阿米巴”(导语)稻盛和夫,是日本经营史上的传奇人物,他创立的阿米巴经营哲学与作为践行该哲学的阿米巴经营体系,在全世界经营界已备受推崇。

阿米巴的奥秘究竟在哪里呢?现在,让我们一起来解密。

2011年7月5日,一年一度的盛和塾第19届世界大会在日本横滨举行了,准备导入或正在实施阿米巴经营的企业家都聚会于此,聆听稻盛和夫的企业经营管理哲学,争睹这位“经营之神”的风采。

被喻为日本四大“经营之圣”之一的稻盛和夫1959年给自己提出了一个目标:要在每一个业务现场造出一个稻盛和夫。

50多年以后,这个目标实现了,已是耄耋之年的稻盛和夫受日本政府的三顾之请,于2010年接受已申请破产保护的日本航空,他坚信,“只要注入经营真谛,日航一定能够重生”。

稻盛和夫所谓的“经营真谛”就是指阿米巴经营——一整套用于现场调节以激励员工精神气的会计体系和经营管理体系。

这套管理体系使得稻盛和夫创建的京瓷和第二电话电报公司双双成为了世界500强,而且长盛不衰,创造了神话一般的业绩。

一、阿米巴的诞生1959年,稻盛和夫在朋友的帮助下创立了京瓷公司,当时全公司仅有28名员工。

创业后的京都陶瓷开发出了以往市场上没有的各种精密陶瓷产品,并不断实现商业化。

公司的规模也随之迅速扩大,最初仅有28名员工,在不到5年的时间里就超过了100名,之后又增加到了200名至300名。

即便如此,当时从产品的开发到生产、销售,都是他一个人在奔忙。

他的身体越来越撑不住了,管理上也越来越吃力,糊涂帐越来越多,公司甚至曾一度接近破产的边缘。

中国的《西游记》给了他很强的启示。

孙悟空一遇险情,就会拔出一把毫毛来一吹,在每一个敌手跟前便都有一个孙悟空在那里对垒。

稻盛和夫就想,我能不能学学孙悟空,也拔出一把毫毛来一吹,每一个业务现场都是稻盛和夫?既然我一个人能够管理100个员工,而一些中层人员还能管理20、30个人,为什么不把公司分解成若干小集体呢?何不让这些人担任小集体的领导,放权让他们管理呢?他甚至还想到:既然要把公司分成若干个小集体,那为何不让这些组织独立核算呢?把公司分成能开展业务活动的最小的组织单位,然后安排各自的领导,让其像街道工厂一样采取独立核算管理。

《阿米巴经营》培训心得《阿米巴经营》培训心得1久仰大名,但是初度,感觉并不生疏。

由于好像现在许多中国企业,都是这样来做的,大企业内局部解成若干小团队,独立核算。

海尔是典型的例子,自己对自己的团队工程盈利负责。

所以,并不是说阿米巴经营有问题,是我们许多人理解的有问题。

试想,假如仅仅靠读一本书,就能拿来使用,然后建立合理的阿米巴团队,那商业也太简洁了,一个宏大的治理模式的学习也太简洁了。

实际上,任何理论,都不是一本书就能解决的。

一本书,只是一个启蒙,让我们初步了解它的概况,然后开启进一步学习。

从这个角度讲,这本书是合格的,但是,圆满的是,也仅仅是启蒙,并没有更深入的感想和管路上技巧性的内容。

治理询问公司及询问参谋,对于一个企业是特别有用的,记得当时华为花了许多钱请IBM设计治理方式,成就了华为后来的腾飞,阿米巴治理询问团队,也帮忙了许多企业实现了绩效的增长。

所以,假如有可能,进询问公司工作是一个很好的学习一种治理思维的方式,还有一种方式,是聘请询问参谋帮忙公司来实现治理方式的改良。

在中国,有盛和墅,预备参与,然后进一步学习阿米巴经营及相关治理思维。

实际上本书虽然在实质性的方法上并没有详细建议,但是在思想上,仍旧有借鉴意义,例如,书中介绍,胜利=力量x热忱x思维方式,其中思维方式是-100~100分,思维方式直接打算一个人能否取得胜利,取得多少成绩。

你对待事物是乐观的,你就是正向的,就能取得正向的成就,反之亦然。

其实,何止是工作,生活同样如此,思维方式打算着一个人是否过的欢乐、充实和幸福。

有时候很鄙视日本人,他们对生活,对工作,甚至是对生命布满着敬畏,怀有一颗崇高的使命感来对待一切。

这是我们现在所缺乏的一个敬畏之心。

《阿米巴经营》培训心得2何为“阿米巴”?“阿米巴”又称变形虫,是一种单细胞动物,具有细胞分裂生殖、敏捷易变的特征。

因此日本企业家稻盛和夫将这一现象形象的比方为阿米巴模式的经营哲学。

简要的来说,阿米巴是指在企业内部实行“市场经济”,也就是各部门间实行买卖合作,是市场经济下一种本质的买卖关系。

一、根据原理原则追求事物本质,以作为人什么是正确的来判断。

在判断事物的时候,最重要的是经常追求事物的本源,以做人的基本良心和道德为基础,以什么是正确的作为判断依据。

在经营过程中,在考虑所谓战略或战术之前,我首先考虑“为人什么是正确的”,以此作为判断的基础。

折旧。

机器折旧存在合理性,但是折旧年限上因为法定而不能体现真实的经营状况,会使得制造的成本、经营的利润不体现真实的经营状况,稻盛和夫进行了调整。

所谓常识,很容易束缚人们的思想。

人们将在一定条件下才成立的“常识”,当做放之四海而皆准的东西。

在不断变化的经营环境中,我们要警惕被这样的“常识”绑住手脚。

二、经营中的重要原则及其会计相关性。

销售额最大化和费用最小化。

经营者追求利润,而经营者一般认为增加销售额必然增加费用。

以争取“销售额最大化和费用最小化”作为经营的出发点,就不能一边追求销售额,一边增加费用。

价格决定经营。

为使销售额最大化,关键在于定价。

价格必须另买卖双方满意,应该由经营者判断。

找到客户愿意出的最高价。

定价太低,怎么削减经费也做不到收支平衡,定价太高,库存堆积。

夜间乌冬面摊贩和经营。

经营者会将生意引导向成功,一旦定价使销售额最大,只要彻底争取“费用最小化”就行。

不懂会计就不能成为真正的经营者。

会计资料要简单、真实地传达现在的经营状态,也不能滞后于经营结果,不然对经营者就没有任何意义。

企业必须建立一套能够及时反映公司实际情况的会计制度。

经营者也一定要懂得会计,必须看到财务部门叫来的结算表。

1)京瓷按照部门做每月结算资料,可以根据结算资料反映出来的经营状况作出相应的调整,下一次的结算资料就可以得到反映。

第一部分:为经营服务的会计学会计必须是为以现金基础经营服务的。

现代会计中,每当有收入和支出的事实发生,就算是有过收益和费用。

这样就出现了收支款项的时间和它们成为利润或费用的时间不同步的现象。

结果使得盈亏资料和实际的现金流活动并不同步。

(看现金流量表,现金流量表没有解决这个问题吗?)。

韬盛和夫阿米巴(小型经营体)管理模式学习要点(内部资料,仅供参考)企业管理部一、推行小型经营体管理模式的目的意义1、建立起与市场挂钩的部门核算制度:传统的经营管理模式是将生产部门作为成本中心进行管理,不管企业盈利还是亏损,只管按照目标成本组织生产,企业盈亏就看销售价格如何,命运掌握在少数销售人员手上。

小型经营体管理模式通过内部买卖制将顾客驱动和市场机制引入企业内部,通过单位人工核算制将所有部门都变成利润中心,从而建立起企业整体联动、全过程应对市场的快速反应机制,使得生产、销售部门全都成为利润创造部门。

2、培养具有经营者意识的人才:企业发展象脓包,大了以后就会破,这是因为企业变大后企业经营者力不从心,有时甚至感到孤独无助、高不胜寒,希望有更多共同经营的伙伴,由此联想到孙悟空分身术,于是划小经营单位,让那些只能管20-30人的一般管理人员都能担负起小型经营体的领导,从而达到培养经营人才、共同分担经营责任的目的。

3、实现全体员工共同参与经营:企业要创造利润,就必须实现销售收入最大化和成本费用最小化,这是会计核算的本质和企业经营的原则,而成本费用每天都发生在生产现场,身处一线的员工却对此漠不关心,企业经营好差似乎与大多数员工都没关系。

小型经营体管理模式让每个经营体、每位员工、每天都能看到自己所在经营体的收入、支出和盈利情况,过去认为只要在规定时间内工作就能获取报酬的人,现在观点发生了180度转变,认识到只有创造盈利自身报酬才能有着落,广大员工的工作激情、参与意识和成就感得到充分激发。

二、如何进行经营体划分1、掌握三个条件,并非越细越好:三个条件是能够独立核算收入、支出的单位,也就是能够准确地掌握经营体收支状况;能够独立完成业务的单位,也就是经营体负责人具有钻研创造的空间,可以体会他的事业价值;能够执行公司方针目标的单位,也就是组织细分不会阻碍公司方针目标执行。

可以按照工序、产品或生产区域进行划分,也可按照市场、客户或销售区域划分,形成多元化经营组织。