国际金融学--汇率专题计算题(含作业答案).

- 格式:doc

- 大小:127.53 KB

- 文档页数:13

某美国商人向英国出口了一批商品,100万英镑的货款要到三个月后才能收到,为避免三个月后英镑汇率出现下跌,美出口商决定做一笔三个月的远期外汇交易。

假设成交时,纽约外汇市场英镑/美元的即期汇率为1.6750/60,英镑三个月的远期差价为30/20,若收款日市场即期汇率为1.6250/60,那么美国出口商做远期交易和不做远期交易会有什么不同?(不考虑交易费用)题中汇率:成交日SR 1.6750/60成交日FR (1.6750-0.0030)/(1.6760-0.0020)收款日SR 1.6250/60(1)做远期交易美出口商卖出100万三个月期的英镑,到期可收进1,000,000×(1.6750-0.0030)=1,672,000USD(2)不做远期交易若等到收款日卖100万即期的英镑,可收进1,000,000×1.6250=1,625,000USD(3)1,6720,000-1,625,000=47,000USD做比不做多收进47,000USD某个澳大利亚进口商从日本进口一批商品,日本厂商要求澳方在3个月内支付10亿日元的货款。

当时外汇市场的行情是:即期汇率:1澳元=100.00~100.12日元3月期远期汇水数:2.00~1.90故3月期远期汇率为:1 澳元=98.00~98.22日元如果该澳大利亚进口商在签订进口合同时预测3个月后日元对澳元的即期汇率将会升值到:1澳元=80.00—80.10日元问:(1)若澳大利亚进口商不采取避免汇率风险的保值措施,现在就支付10亿日元,则需要多少澳元?(2)若现在不采取保值措施,而是延迟到3个月后支付10亿日元,则到时需要支付多少澳元?(3)若该澳大利亚进口商现在采取套期保值措施,应该如何进行?3个月后他实际支付多少澳元?在东京外汇市场上,某年3月1日,某日本投机者判断美元在以后1个月后将贬值,于是他立即在远期外汇市场上以1美元=110.03日元的价格抛售1月期1000万美元,交割日是4月1日。

国际金融作业1、若S:£1=$1.1000—50,一个月F掉期率为“10—20”,若某客户欲向银行卖出一个月的期汇$100000 ,则他可以收进多少英镑?解:一个月的远期汇率为GBG/USD 101010/70,银行低价买入高价卖出,所以可收进英镑100000/1.1070=£903342、某日伦敦市场GBP1 =HKD15.6080/90, 纽约市场GBP1=USD1.9050/60,香港市场USD1=HKD7.8020/30。

判断市场有无套汇机会?应该如何操作?解:伦敦市场和纽约市场可算得套算汇率USD/HKD 8.1889/937 而香港市场USD/HKD 7.8020/30,∴有套利机会。

在香港市场上借入港币,买入美元;纽约市场上用买来的美元买英镑,最后用这些英镑在伦敦市场换回港币,可获利。

3、以1999年1月1号为基期,美元兑欧元汇率为1欧元=1.17美元,2000年年初美国物价同比上升3%,欧元区物价上涨8%,计算2000年初美元兑欧元的相对购买力平价。

解:e*=e[(Pb*/Pb)/(Pa*/Pa)]=1.17[(1+3%)/(1+8%)]=1.1158其中b为标价货币.即1欧元=1.1158美元4、S:USD1=RMB7.5500, 3个月期利率美圆为年6%,人民币为年4%,3个月远期汇率USD1=RMB7.5300 。

(1)计算3个月期美元兑人民币利率平价和掉期率。

(2)如果要利用100万人民币进行抵补套利,该如何操作?套利盈利为多少?解:(1)(F-E)/E=I*-I 即(F-7.55)/7.55=(4%-6%)/4 ∴三个月人民币利率平价为F:USD1=RMB7.51225,掉期率为S-F=0.03775(2)以4%的利率借入100万人民币三个月,即期换成美元1000000/7.5500=$132450,在美国以6%的利率投资,同时卖出相同数目三个月的远期美元。

三个月后,收益为人民币132450*(1+1.5%)*7.5300-1000000*(1+1%)=¥2308 5、交易员认为近期美元兑日元可能升值,于是用日元买入美元看涨期权,金额为100万美元,执行价格为USD1=JPY108.00,有效期为1个月,期权费用一共为200万日元。

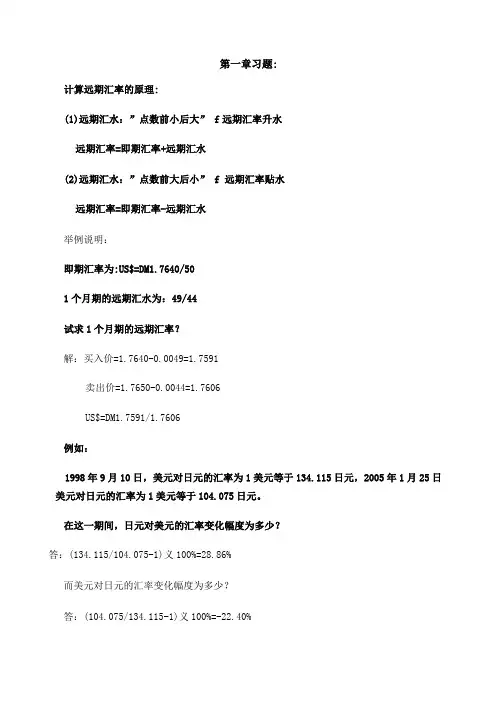

第一章计算远期汇率的原理:(1)远期汇水:“点数前小后大”→远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水: “点数前大后小”→远期汇率贴水远期汇率=即期汇率–远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606标价方法相同,交织相除标价方法不相同,平行相乘比方:1.依照下面的银行报价回答以下问题:美元/日元 103.4/103.7英镑/美元 1.304 0/1.3050请问:某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83)钱币增值与贬值的幅度:☐直接标价法本币汇率变化=(旧汇率÷新汇率-1)⨯100%外汇汇率变化=(新汇率÷旧汇率-1)⨯100%☐间接标价法本币汇率变化=(新汇率÷旧汇率-1)⨯100%外汇汇率变化=(旧汇率÷新汇率-1)⨯100%若是是正数表示本币或外汇增值;若是是负数表示本币或外汇贬值。

比方:1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。

在这一期间,日元对美元的汇率变化幅度为多少?答:(134.115/104.075-1)×100%=28.86%而美元对日元的汇率变化幅度为多少?答:(104.075/134.115-1)×100%=-22.40%如何区分买入价和卖出价?比方,某日巴黎外汇市场和伦敦外汇市场的报价以下:巴黎: USD1=FRF 5.7505 ~ 5.7615(银行买入美元价)(银行卖出美元价)伦敦: GBP1=USD 1.8870 ~ 1.8890(银行卖出美元价)(银行买入美元价)注意:从银行还是客户的角度?哪一种钱币?第二章套汇交易举例1、空间套汇(直接套汇)纽约市场报丹麦克朗兑美元汇8.0750kr/$,伦敦市场报价8.0580 kr/$。

习题答案1、某日纽约USD1=HKD7、7820—7、7830伦敦GBP1= USD1、5140---1、5150 问英镑与港元的汇率是多少?解:GBP1=HKD7.7820 X 1.5140-----7.7830 X 1.5150 GBP1=HKD11.7819-----11.79122、某日苏黎士USD1= SF1、2280----1、2290法兰克福USD1= E0、9150----0、9160 问法兰克福市场欧元与瑞士法郎的汇率是多少?解:E1=SF1.2280/0.9160------SF1.2290/0.9150E1=SF1.3406------1.34323、某日GBP1=HKD12、6560----12、6570USD1=HKD 7、7800---- 7、7810问英镑与美元的汇率是多少?解:GBP1=USD12.6560/7.7810--------12.6570/7.7800GBP1=USD1.6265--------1.62694、某日巴黎即期汇率USD1=E0、8910----0、89201个月远期20-----------30 问巴黎市场美元与欧元1个月远期汇率是多少?解:一个月远期USD1=E0.8930-------0.89505、某日香港即期汇率USD1=HKD7、7800---7、78103个月远期70-----------50 问香港市场美元与港元3个月远期汇率是多少?解:三人月远期USD1=HKD7.7730---------7.77606、某日纽约即期汇率USD1=SF1、1550----1、15606个月远期60------------80 问纽约市场美元与瑞士法郎6个月远期汇率是多少?解:六个月远期USD1=SF1.1610-------1.16407、某日伦敦即期汇率GBP1=E 1、2010-----1、20203个月远期40-------------50 问伦敦市场英镑与欧元3个月远期汇率是多少?解:三个月远期GBP1=E1.2050---------1.20708、某企业出口铝材,人民币报价为15000元/吨,现改用美元报价,其价格应为多少?(即期汇率USD1=RMB6、8310—6、8380)解:15000÷6.8310=2196美元9、某企业进口商品人民币报价为11000元/件,现改用美元报价,应为多少?(汇率同上)解:11000÷6.8380=1609美元10、某企业出口商品美元报价为2500美元/件,现改用人民币报价,应为多少?(汇率同上)解:2500 X 6.8380=17095元11、某企业进口商品报价为5700美元/吨,现改用人民币报价,应为多少?(汇率同上)解:5700 X 6.8310=38937元12、某出口商品的报价为SF8500/件,现改用美元报价,应为多少?(即期汇率USD1=SF1、1830—1、1840)解:8500÷1.1830=7185美元13、某进口商品的报价为SF21500/吨,现改用美元报价,应为多少?(汇率同上)解:21500÷1.1840=18159美元14.某日:即期汇率USD1=EUR0.9150 — 0.9160•3个月40 ------ 60某出口商3个月后将收入1000万美元,届时需兑换成欧元,问该出口商应如何通过远期交易进行套期保值?解:3个月远期USD1=EUR0.9190------0.9220签3个月远期合约卖出1000万美元,买入919万欧元.15、某日:即期汇率USD1=SF1.3210 —1.3220•6个月80 -----60该进口商6个月后将向出口商支付1000万美元,届时需用瑞士法郎兑换,问该进口商将如何利用远期外汇交易进行套期保值?解:6个月远期USD1=SF1.3130-------1.3160签6个月远期合约卖出瑞士法郎1316万,买入1000万美元。

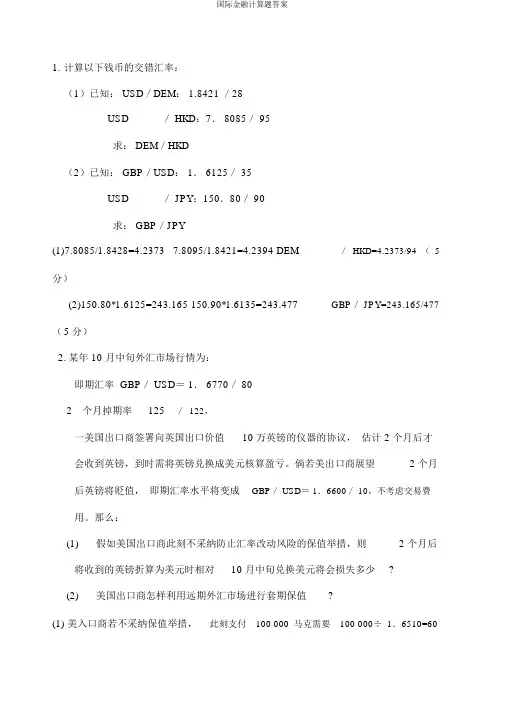

1.计算以下钱币的交错汇率:(1)已知: USD/DEM: 1.8421 /28USD/ HKD:7. 8085/ 95求: DEM/HKD(2)已知: GBP/USD: 1. 6125/ 35USD/ JPY:150.80/ 90求: GBP/JPY(1)7.8085/1.8428=4.2373 7.8095/1.8421=4.2394 DEM/HKD=4.2373/94(5分)(2)150.80*1.6125=243.165 150.90*1.6135=243.477GBP/ JPY=243.165/477(5 分)2.某年 10 月中旬外汇市场行情为:即期汇率 GBP/ USD= 1. 6770/ 802 个月掉期率125/122,一美国出口商签署向英国出口价值10 万英镑的仪器的协议,估计 2 个月后才会收到英镑,到时需将英镑兑换成美元核算盈亏。

倘若美出口商展望 2 个月后英镑将贬值,即期汇率水平将变成GBP/ USD= 1.6600/ 10,不考虑交易费用。

那么:(1)假如美国出口商此刻不采纳防止汇率改动风险的保值举措,则 2 个月后将收到的英镑折算为美元时相对10 月中旬兑换美元将会损失多少?(2)美国出口商怎样利用远期外汇市场进行套期保值?(1) 美入口商若不采纳保值举措,此刻支付100 000马克需要100 000÷ 1.6510=60569 美元。

3 个月后所需美元数目为100 000 ÷ 1. 6420=60 901 美元,所以需多支付 60 901 —60 569 :332 美元。

( 5 分)(2)利用远期外汇市场避险的详细操作是:( 5 分)10 月底美国入口商与德国出口商签署进货合同的同时,与银行签署远期交易合同,按外汇市场USD/DEM3个月远期汇率1.6494(1 .6510— 0.0016) 买人 100 000马克。

这个合同保证美国入口商在 3 个月后只要 60 628 美元 (100 000÷ 1.6494)便可知足需要,这其实是将以美元计算的成本“锁定”。

第一章习题:计算远期汇率的原理:(1)远期汇水:”点数前小后大” f远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水:”点数前大后小” f 远期汇率贴水远期汇率=即期汇率-远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例如:1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。

在这一期间,日元对美元的汇率变化幅度为多少?答:(134.115/104.075-1)义100%=28.86%而美元对日元的汇率变化幅度为多少?答:(104.075/134.115-1)义100%=-22.40%1.纽约和纽约市场两地的外汇牌价如下:伦敦市场为£1二$1.7810/1.7820,纽约市场为£1=$1,7830/1.7840。

根据上述市场条件如何进行套汇?若以2000万美元套汇,套汇利润是多少?解:根据市场结构情况,美元在伦敦市场比纽约贵,因此美元投资者选择在伦敦市场卖出美元,在纽约市场上卖出英镑(1分)。

利润如下:2000+1.7820X 1.7830 — 2000=1.1223 万美元(4 分)某日,苏黎士外汇市场美元/瑞士法郎即期汇率为:2.0000-2.0035, 3个月远期点数为130-115,某公司从瑞士进口机械零件,3个月后付款,每个零件瑞士出口商报价100瑞士法郎,如要求以美元报价,应报多少美元??(列出算式,步骤清楚)解:买入价=2.0000-0.0130=1.9870卖出价=2.0035-0.0115=1.99201 美元=1.9870/1.9920 瑞士法郎100+1.9870=50.3271 美元六、中国的一家外贸公司因从德国进口一批货物,三个月后需要支付1200000欧元的货款。

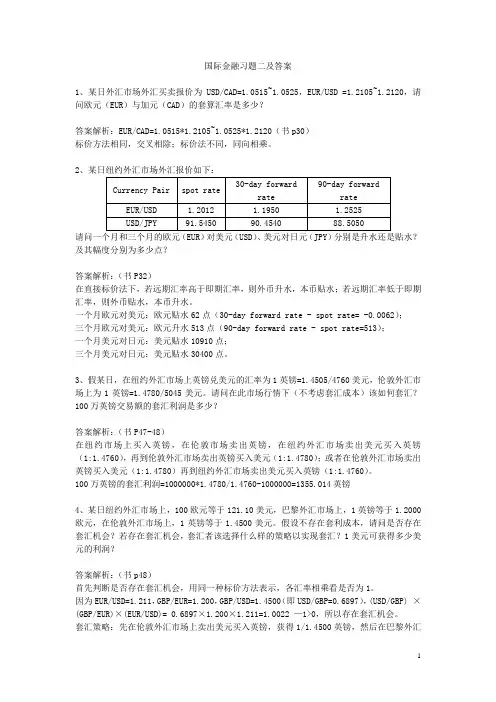

国际金融习题二及答案1、某日外汇市场外汇买卖报价为USD/CAD=1.0515~1.0525,EUR/USD =1.2105~1.2120,请问欧元(EUR)与加元(CAD)的套算汇率是多少?答案解析:EUR/CAD=1.0515*1.2105~1.0525*1.2120(书p30)标价方法相同,交叉相除;标价法不同,同向相乘。

2、某日纽约外汇市场外汇报价如下:请问一个月和三个月的欧元(EUR)对美元(USD)、美元对日元(JPY)分别是升水还是贴水?及其幅度分别为多少点?答案解析:(书P32)在直接标价法下,若远期汇率高于即期汇率,则外币升水,本币贴水;若远期汇率低于即期汇率,则外币贴水,本币升水。

一个月欧元对美元:欧元贴水62点(30-day forward rate - spot rate= -0.0062);三个月欧元对美元:欧元升水513点(90-day forward rate - spot rate=513);一个月美元对日元:美元贴水10910点;三个月美元对日元:美元贴水30400点。

3、假某日,在纽约外汇市场上英镑兑美元的汇率为1英镑=1.4505/4760美元,伦敦外汇市场上为1英镑=1.4780/5045美元。

请问在此市场行情下(不考虑套汇成本)该如何套汇?100万英镑交易额的套汇利润是多少?答案解析:(书P47-48)在纽约市场上买入英镑,在伦敦市场卖出英镑,在纽约外汇市场卖出美元买入英镑(1:1.4760),再到伦敦外汇市场卖出英镑买入美元(1:1.4780);或者在伦敦外汇市场卖出英镑买入美元(1:1.4780)再到纽约外汇市场卖出美元买入英镑(1:1.4760)。

100万英镑的套汇利润=1000000*1.4780/1.4760-1000000=1355.014英镑4、某日纽约外汇市场上,100欧元等于121.10美元,巴黎外汇市场上,1英镑等于1.2000欧元,在伦敦外汇市场上,1英镑等于1.4500美元。

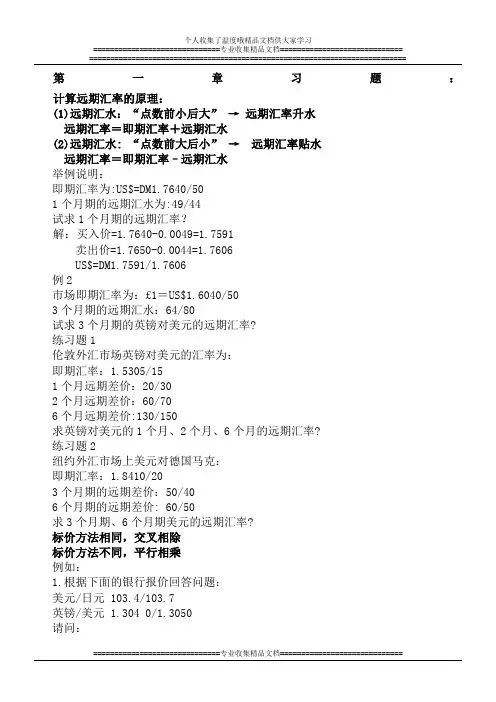

第一章习题:计算远期汇率的原理:(1)远期汇水:“点数前小后大”→远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水: “点数前大后小”→远期汇率贴水远期汇率=即期汇率–远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例2市场即期汇率为:£1=US$1.6040/503个月期的远期汇水:64/80试求3个月期的英镑对美元的远期汇率?练习题1伦敦外汇市场英镑对美元的汇率为:即期汇率:1.5305/151个月远期差价:20/302个月远期差价:60/706个月远期差价:130/150求英镑对美元的1个月、2个月、6个月的远期汇率?练习题2纽约外汇市场上美元对德国马克:即期汇率:1.8410/203个月期的远期差价:50/406个月期的远期差价: 60/50求3个月期、6个月期美元的远期汇率?标价方法相同,交叉相除标价方法不同,平行相乘例如:1.根据下面的银行报价回答问题:美元/日元 103.4/103.7英镑/美元 1.304 0/1.3050请问:某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83)2.根据下面的汇价回答问题:美元/日元 153.40/50美元/港元 7.801 0/20请问:某公司以港元买进日元支付货款,日元兑港元汇价是多少?(19.662/19.667; 19.662)练习1.根据下面汇率:美元/瑞典克朗 6.998 0/6.998 6美元/加拿大元1.232 9/1.235 9请问:某中加合资公司要以加拿大元买进瑞典克郎朗,汇率是多少?(1加元=5.6623/5.6765克朗; 5.6623)2.假设汇率为:美元/日元 145.30/40英镑/美元 1.848 5/95请问:某公司要以日元买进英镑,汇率是多少?(1英镑=268.59/268.92; 268.92)货币升值与贬值的幅度:☐直接标价法本币汇率变化=(旧汇率÷新汇率-1)⨯100%外汇汇率变化=(新汇率÷旧汇率-1)⨯100%☐间接标价法本币汇率变化=(新汇率÷旧汇率-1)⨯100%外汇汇率变化=(旧汇率÷新汇率-1)⨯100%如果是正数表示本币或外汇升值;如果是负数表示本币或外汇贬值。

《国际金融学》第五章课堂练习及作业题一、课堂练习(一)交叉汇率的计算1.某日某银行汇率报价如下:USD1=FF5.4530/50,USD1=DM1.8140/60,那么该银行的法国法郎以德国马克表示的卖出价为多少?(北京大学2001研)解:应计算出该银行的法国法郎以德国马克表示的套算汇率。

由于这两种汇率的方法相同,所以采用交叉相除的方法,即:USD1=DM1.8140/60可得:FF1=所以该银行的法国法郎以德国马克表示的卖出价为:FF=DM0.3330。

2.在我国外汇市场上,假设2007年12月的部分汇价如下:欧元/美元:1.4656/66;澳元/美元:0.8805/25。

请问欧元与澳元的交叉汇率欧元/澳元是多少?解:由于两种汇率的标价方法相同,所以交叉相除可得到交叉汇率。

欧元/美元:1.4655/66澳元/美元:0.8805/251.6656 1.6606可得:欧元/澳元:1.6606/56。

3、某日伦敦外汇市场上汇率报价如下:即期汇率1英镑等于1.6615/1.6635美元,三个月远期贴水50/80点,试计算美元兑英镑三个月的远期汇率。

()解:即期汇率1英镑等于1.6615/1.6635美元三个月远期贴水等于50/80点三个月英镑等于(1.6615+0.0050)/(1.6635+0.0080)=1.6665/1.6715美元则1美元=11/1.6715 1.6665英镑=0.5983/0.6001英镑4.已知,在纽约外汇市场求1个月期的英镑兑澳元的1个月远期汇率是多少?(1)1个月期的美元/澳元、英镑/美元的远期汇率:美元/澳元:1.1580/1.1601减(直接)英镑/美元:1.9509/1.9528加(间接)(2)1个月期的英镑兑澳元的1个月远期汇率英镑/澳元的买入价:1.9509×1.1580 =2.2591英镑/澳元的卖出价:1.9528×1.1601 =2.26545.已知:2005年7月21日,银行间外汇市场美元折合人民币的中间价为USD 1 =RMB 8.2765;2006年12月21日银行间外汇市场美元对人民币汇率的中间价为:USD1 =RMB 7.8190,请问美元对人民币的贴水年率、人民币对美元的升水年率各是多少?解:(2)人民币对美元的升水年率6. 已知:(1)2007年12月28日(年末交易日),银行间外汇市场美元折合人民币的中间价为 1USD =7.3046RMB ,2008年12月31日银行间外汇市场美元折合人民币的中间价为 1USD =6.8346RMB 。

国际金融计算题-精选含答案7、下列银行报出USD/CHF、USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问:(1)你向哪家银行卖出瑞士法郎,买进美元?(2)你向哪家银行卖出美元,买进日元?(3)用对你最有利的汇率计算的CHF/JPY的交叉汇率是多少?8、某日国际外汇市场上汇率报价如下:LONDON 1GBP=JPY158.10/20NY 1GBP=USD1.5230/40TOKYO 1USD=JPY104.20/30如用1亿日元套汇,可得多少利润?9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时1GBP=USD1.9600美元,那么伦敦市场3个月美元远期汇率是多少?10、下面例举的是银行报出的GBP/USD的即期与远期汇率:你将从哪家银行按最佳汇率买进远期英镑?远期汇率是多少?3个月远期汇率:11、美国某公司从日本进口了一批货物,价值1,136,000,000日元。

根据合同规定,进口商在3个月后支付货款。

由于当时日元对美元的汇率呈上升的趋势,为避免进口付汇的损失,美国进口商决定采用远期合同来防范汇率风险。

纽约外汇市场的行情如下:即期汇率USD1=JPY141.00/142.00三个月的远期日元的升水JPY0.5-0.4请问:(1) 市场汇率:98.55/65(2) 市场汇率:98.50/60(3) 市场汇率:98.40/5017、某投机商预计二个月后德马克将上涨,按协定汇率DM1.7/$购入马克12.5万,价格为每马克0.01$,共支付1250$两个月后:汇率如预测:$1=DM1.6执行期权的盈利是多少?18、银行报价:美元/德国马克:1.6450/60 英镑/美元:1.6685/95(1)、英镑/马克的套汇价是多少?(2)、如果某公司要以英镑买进马克,则银行的报价是多少?19、已知外汇市场的行情为:US$=DM1.4510/20US$=HK$7.7860/80求1德国马克对港币的汇率。

《国际金融学》第五章课堂练习及作业题一、课堂练习(一)交叉汇率的计算1.某日某银行汇率报价如下:USD1=FF5.4530/50,USD1=DM1.8140/60,那么该银行的法国法郎以德国马克表示的卖出价为多少?(北京大学2001研)解:应计算出该银行的法国法郎以德国马克表示的套算汇率。

由于这两种汇率的方法相同,所以采用交叉相除的方法,即:USD1=DM1.8140/60USD1=FF5.4530/50可得:FF1=DM0.3325/30所以该银行的法国法郎以德国马克表示的卖出价为:FF=DM0.3330。

2.在我国外汇市场上,假设2007年12月的部分汇价如下:欧元/美元:1.4656/66;澳元/美元:0.8805/25。

请问欧元与澳元的交叉汇率欧元/澳元是多少?(上海交大2001年考研题,数据有所更新)解:由于两种汇率的标价方法相同,所以交叉相除可得到交叉汇率。

欧元/美元:1.4655/66澳元/美元:0.8805/251.6656 1.6606可得:欧元/澳元:1.6606/56。

3、某日伦敦外汇市场上汇率报价如下:即期汇率1英镑等于1.6615/1.6635美元,三个月远期贴水50/80点,试计算美元兑英镑三个月的远期汇率。

(北京大学2002研)解:即期汇率1英镑等于1.6615/1.6635美元三个月远期贴水等于50/80点三个月英镑等于(1.6615+0.0050)/(1.6635+0.0080)=1.6665/1.6715美元则1美元=11/1.6715 1.6665英镑=0.5983/0.6001英镑4.已知,在纽约外汇市场求1个月期的英镑兑澳元的1个月远期汇率是多少?(1)1个月期的美元/澳元、英镑/美元的远期汇率:美元/澳元:1.1580/1.1601英镑/美元:1.9509/1.9528(2)1个月期的英镑兑澳元的1个月远期汇率英镑/澳元的买入价:1.9509×1.1580 =2.2591英镑/澳元的卖出价:1.9528×1.1601 =2.26545.已知:2005年7月21日,银行间外汇市场美元折合人民币的中间价为USD 1 =RMB 8.2765;2006年12月21日银行间外汇市场美元对人民币汇率的中间价为:USD1 =RMB 7.8190,请问美元对人民币的贴水年率、人民币对美元的升水年率各是多少?解:(2)人民币对美元的升水年率6. 已知:(1)2007年12月28日(年末交易日),银行间外汇市场美元折合人民币的中间价为1USD =7.3046RMB,2008年12月31日银行间外汇市场美元折合人民币的中间价为1USD =6.8346RMB。

国际金融作业1、设期初美元/人民币汇率为:1/8.1100,期末汇率为1/7.6120,求人民币/美元汇率的变动幅度?解:折算货币变动率= [(基期汇率–报告期汇率)/ 报告期汇率]×100%人民币/美元汇率的变动幅度为:[(8.1100 - 7.6120 )÷7.6120)] ×100% = 6.54%答:期末人民币/美元汇率的变动幅度为上升6.54%。

2、在外汇交易中,经常会碰到客户委托银行,按照规定的汇率成交。

在这种情况下,银行要根据市场汇率的变化,根据客户的指定汇率,不断进行测算,以便在市场汇率达到客户要求时成交。

例:有一客户委托银行买入100万港币,卖出英镑,其指令汇率水平为:HKD/GBP=0.0846,而外汇市场开盘时:USD/HKD 7.7452/62USD/GBP 0.6732/40(1)根据这时的汇率,是否可以达到客户的要求?(2)如果USD/GBP汇价保持不变,那么USD/HKD汇价变化到什么程度也可以达到客户的要求?(1)将开盘时的USD/HKD 汇率和USD/GBP汇率套算成HKD/GBP汇率得:HKD/GBP = (0.6732÷7.7462)~(0.6740÷7.7452)= 0.0869~0.0870客户作为受价方,其适用的买入港币的实际交易汇率水平为HKD/GBP =0.0870 ,因该汇率水平高于客户限定的委托价格HKD/GBP = 0.0846,故开盘时的汇率水平不能达到客户的要求。

(2)如果USD/GBP汇价保持不变,则0.6740/X=0.0846,X=0.6740÷0.0846=7.9669,因此,当USD/HKD的市场买入汇率由7.7452变化到7.9669水平时方可达到客户的要求。

3、某年4月10日,纽约外汇市场即期汇率$1 = SFr4.2454~4.3454,同期美元利率10%,瑞士法郎利率6%。

《国际金融学》作业答案1、某日,一客户向银行询取日元/港元汇率,银行报价为:USD1= HKD7.7718 ~ 7.8107USD1= JPY 78.15 ~ 78.54该客户决定用日元购入港元,请计算银行卖出港元的汇率。

HKD1 =78.54 ÷ 7.7718=JPY 10.10582、某日,一客户向银行询取日元/英镑汇率,银行报价为:GBP1=US$1.6306~1.6346USD1= JPY 78.15 ~ 78.54该客户决定用英镑购入日元,请计算银行卖出日元的汇率。

GBP1=1.6306×78.15=JPY 127.43143、某日,伦敦市场英镑兑美元的汇率为:即期汇率 GBP1=USD 1.6306 ~ 1.63873个月贴水 48 / 65 求远期汇率外汇卖出价 1.6306 + 0.0048 = 1.6354外汇买入价 1.6387 + 0.0065 = 1.6452远期汇率:GBP1=USD 1.6354 ~ 1.64524、某日,纽约市场美元兑欧元的汇率为:即期汇率:EUR1=USD1.4361 ~1.43813个月升水 38 / 25 求远期汇率外汇买入价 1.4361-0.0038= 1.4323外汇卖出价 1.4381-0.0025= 1.4356远期汇率:EUR1=USD1.4323 ~1.43565、英国的年利率为6%,美国为4%,即期汇率为£1=US$1.8,请根据利率平价,计算3月期的远期汇率。

设美元利率为Id,英镑利率为If;公式:英镑利率较高,远期为贴水远期汇率:1.8-0.0090=1.791 £1=US$1.7916、某日同一时间,纽约、布鲁塞尔、伦敦三地市场汇率为:纽约 USD 1=EUR 0.6929 ~ 0.6963布鲁塞尔 EUR 1=GBP 0.8891 ~ 0.8935伦敦 GBP 1=USD 1.6983 ~1.7067(1)此一时刻的汇率是否存在套汇机会?(2)如果不存在,请说明理由;如存在,试用100万欧元进行套汇并计算套汇结果。

《国际金融》计算题1、伦敦报价商报出了四种GBP/USD的价格,我国外汇银行希望卖出英镑,最好的价格是多少?(C)A、1.6865B、1.6868C、1.6874D、1.68662、一位客户希望买入日元,要求外汇银行报出即期USD/JPY的价格,外汇银行报出如下价格,哪一组使外汇银行获利最多?( A)A、102.25/35B、102.40/50C、102.45/55D、102.60/703、如果你想出售美元,买进港元,你应该选择那一家银行的价格(A)A银行:7.8030/40 B银行:7.8010/20 C银行:7.7980/90 D银行:7.7990/984、一位客户希望买入日元,要求外汇银行报出即期USD/JPY的价格,外汇银行报出如下价格,哪一组使外汇银行获利最多( B )A、88.55/88.65B、88.25/88.40C、88.35/88.50D、88.60/88.705、某日本进口商为支付三个月后价值为2000万美元的货款,支付2000万日元的期权费买进汇价为$1=JPY200的美元期权,到期日汇价有三种可能,哪种汇价时进口商肯定会行使权利?( A )A、$1=JPY205B、$1=JPY200C、$1=JPY1956、若伦敦外汇市场即期汇率为£1=US$1.4608,3个月美元远期外汇升水0.51美分,则3个月美元远期外汇汇率为(D)A.£1=US$1.4659B.£1=US$1.8708C.£1=US$0.9509D.£1=US$1.45577、下列银行报出USD/CHF、USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问:银行USD/CHF USD/JPYA 1.4247/57 123.74/98B 1.4246/58 123.74/95C 1.4245/56 123.70/90D 1.4248/59 123.73/95E 1.4249/60 123.75/85(1)你向哪家银行卖出瑞士法郎,买进美元?(2)你向哪家银行卖出美元,买进日元?(3)用对你最有利的汇率计算的CHF/JPY的交叉汇率是多少?(1)C(2)E(3)交叉相除计算CHF/JPY,卖出瑞士法郎,买进日元,为银行瑞士法郎的买入价,选择对自己最有利的价格是最高的那个买入价,此时得到的日元最多;8、某日国际外汇市场上汇率报价如下:LONDON 1GBP=JPY158.10/20NY 1GBP=USD1.5230/40TOKYO 1USD=JPY104.20/30如用1亿日元套汇,可得多少利润?求出LONDON和NY的套汇价为:1USD=JPY103.7402/103.8739,可以看出这两个市场的日元比TOKYO要贵,所以在这两个市场卖出日元,到TOKYO把日元换回来,可以得到利润.具体步骤是:在LODON卖日元,得到英镑,再到NY卖出英镑,买进美元,然后将美元在TOKYO 换回日元.(1亿/158.20)*1.5230*104.20=1.003亿(日元) 利润为30万日元9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时1GBP=USD1.9600美元,那么伦敦市场3个月美元远期汇率是多少?$1=£0.5102(f-e)/e=i-i*(f-0.5102)/0.5102=(9.5%-7%)*3/12F($1)=£0.513410、下面例举的是银行报出的GBP/USD的即期与远期汇率:银行 A B C即期 1.6830/40 1.6831/39 1.6832/423个月39/36 42/38 39/36你将从哪家银行按最佳汇率买进远期英镑?远期汇率是多少?3个月远期汇率:A银行:1.6791/1.6804 B银行:1.6789/1.6801 C银行:1.6793/1.6806从B银行买进远期英镑,远期汇率为1.6801,最便宜11、美国某公司从日本进口了一批货物,价值1,136,000,000日元。

1.计算下列货币的交叉汇率:(1)已知:USD/DEM:1.8421/28USD/HKD:7.8085/95求:DEM/HKD(2)已知:GBP/USD:1.6125/35USD/JPY:150.80/90求:GBP/JPY(1)7.8085/1.8428=4.2373 7.8095/1.8421=4.2394 DEM/HKD=4.2373/94(5分)(2)150.80*1.6125=243.165 150.90*1.6135=243.477 GBP/JPY=243.165/477(5分)2.某年10月中旬外汇市场行情为:即期汇率GBP/USD=1.6770/802个月掉期率 125/122,一美国出口商签订向英国出口价值10万英镑的仪器的协定,预计2个月后才会收到英镑,到时需将英镑兑换成美元核算盈亏。

假若美出口商预测2个月后英镑将贬值,即期汇率水平将变为GBP/USD=1.6600/10,不考虑交易费用。

那么:(1) 如果美国出口商现在不采取避免汇率变动风险的保值措施,则2个月后将收到的英镑折算为美元时相对10月中旬兑换美元将会损失多少?(2) 美国出口商如何利用远期外汇市场进行套期保值?(1)美进口商若不采取保值措施,现在支付100 000马克需要100 000÷1.6510=60 569美元。

3个月后所需美元数量为100 000÷1.6420=60 901美元,因此需多支付60 901—60 569:332美元。

(5分)(2)利用远期外汇市场避险的具体操作是:(5分)10月末美国进口商与德国出口商签订进货合同的同时,与银行签订远期交易合同,按外汇市场USD/DEM3个月远期汇率1.6494(1.6510—0.0016)买人100 000马克。

这个合同保证美国进口商在3个月后只需60 628美元(100 000÷1.6494)就可满足需要,这实际上是将以美元计算的成本“锁定”。

一、单选题1、购买力平价理论的理论基础是A.一价定理B.持久收入假说C.奥肯法则D.费雪效应正确答案:A2、某件商品在美国卖10美元,在英国卖4英镑,市场上的现实汇率是£1=$3.5,在绝对购买力平价成立的条件下,是否存在商品套利空间?A.存在,商品从美国流向英国B.无法确定C.存在,商品从英国流向美国D.不存在商品套利正确答案:A3、如果绝对购买力平价成立,则一国实际汇率A.等于1B.大于1C.无法确定D.小于1正确答案:A4、根据相对购买力平价理论,如果英国的通货膨胀率为10%,美国为4%,那么A.美元相对于英镑贬值6%B.美元相对于英镑贬值4%C.美元相对于英镑升值6%D.美元相对于英镑升值4%正确答案:C5、巴拉萨-萨缪尔森效应中的实际汇率是指A.名义汇率-本国通胀率/别国通胀率B.名义汇率-通货膨胀率C.不可贸易品价格/可贸易品价格D.名义汇率±财政补贴和税收减免正确答案:C6、抵补利率平价公式是A.Pd=S* PfB.(St - St -1) / St -1 =(πd –πf) / (1+πf)C.SE=S* (1+id) / (1+if)D.F=S* (1+id) / (1+if)正确答案:D7、假设欧元利率为5%,美元利率为3%,根据利率平价理论,欧元对美元的远期汇率应A.升水B.上浮C.下浮D.贴水正确答案:D8、利率平价理论的相关市场是A.外汇市场B.商品市场和外汇市场C.商品市场和货币市场D.货币市场和外汇市场正确答案:D9、货币的价格有三个,分别是通胀率、利率和汇率,其中反映利率和汇率之间关系的是A.费雪效应B.货币与商品之间的关系C.利率平价D.购买力平价正确答案:C10、对于实际利率平价理论的假设条件,以下说法正确的是A.其他三项需要同时满足B.需要费雪效应成立C.需要相对购买力平价成立D.需要非抵补利率平价成立正确答案:A11、在弹性价格分析法中,本国货币供给增加会给本国汇率造成的影响是A.使本币升值B.其他三种情况都有可能C.无影响D.使本币贬值正确答案:D12、在弹性价格分析法中,外国物价水平提高对本币汇率产生的影响是A.其他三种情况都有可能B.不产生任何影响C.使本币贬值D.使本币升值正确答案:D13、在粘性价格货币分析法中,关于资产市场曲线说法正确的是A.曲线右方表示超额资产供给B.曲线上表示本外币资产相等C.曲线是呈右上方走势的D.曲线左方表示超额资产需求正确答案:B14、下列关于资产市场均衡的约束条件正确的是A.mid + bid + fid > 0B.mw+ bw+ fw = 1C.mw + bw + fw >1D.mw + bw + fw< 1正确答案:B15、在资产组合平衡模型中,当货币市场、本国债券市场、外国债券市场同时实现均衡时,将平面分成六个区域,关于这六个区域说法正确的是A.III区域:MD<MS;BD<BS ;FD>FSB.VI区域: MD>MS;BD<BS ;FD>FSC.IV区域:MD>MS;BD<BS ;FD>FSD.I区域:MD<MS; BD<BS ;FD<F正确答案:B16、在资产组合平衡方法中的短期效应中,关于扩张性的货币政策和财政政策产生的影响,以下说法正确的是A.使本国利率上升B.对汇率和利率都不产生作用C.使本国财富增加D.使本国汇率上升正确答案:C17、蒙代尔-弗莱明模型中,IS曲线上的点代表了商品市场的均衡状态。

1.计算下列货币的交叉汇率:(1)已知:USD/DEM:1.8421/28USD/HKD:7.8085/95求:DEM/HKD(2)已知:GBP/USD:1.6125/35USD/JPY:150.80/90求:GBP/JPY(1)7.8085/1.8428=4.2373 7.8095/1.8421=4.2394 DEM/HKD=4.2373/94(5分)(2)150.80*1.6125=243.165 150.90*1.6135=243.477 GBP/JPY=243.165/477(5分)2.某年10月中旬外汇市场行情为:即期汇率GBP/USD=1.6770/802个月掉期率125/122,一美国出口商签订向英国出口价值10万英镑的仪器的协定,预计2个月后才会收到英镑,到时需将英镑兑换成美元核算盈亏。

假若美出口商预测2个月后英镑将贬值,即期汇率水平将变为GBP/USD=1.6600/10,不考虑交易费用。

那么:(1) 如果美国出口商现在不采取避免汇率变动风险的保值措施,则2个月后将收到的英镑折算为美元时相对10月中旬兑换美元将会损失多少?(2) 美国出口商如何利用远期外汇市场进行套期保值?(1)美进口商若不采取保值措施,现在支付100 000马克需要100 000÷1.6510=60 569美元。

3个月后所需美元数量为100 000÷1.6420=60 901美元,因此需多支付60 901—60 569:332美元。

(5分)(2)利用远期外汇市场避险的具体操作是:(5分)10月末美国进口商与德国出口商签订进货合同的同时,与银行签订远期交易合同,按外汇市场USD/DEM3个月远期汇率1.6494(1.6510—0.0016)买人100 000马克。

这个合同保证美国进口商在3个月后只需60 628美元(100 000÷1.6494)就可满足需要,这实际上是将以美元计算的成本“锁定”。

《国际金融学》第五章课堂练习及作业题一、课堂练习(一)交叉汇率的计算1.某日某银行汇率报价如下:USD1=FF5.4530/50,USD1=DM1.8140/60,那么该银行的法国法郎以德国马克表示的卖出价为多少?(北京大学2001研)解:应计算出该银行的法国法郎以德国马克表示的套算汇率。

由于这两种汇率的方法相同,所以采用交叉相除的方法,即:USD1=DM1.8140/60USD1=FF5.4530/50可得:FF1=DM0.3325/30所以该银行的法国法郎以德国马克表示的卖出价为:FF=DM0.3330。

2.在我国外汇市场上,假设2007年12月的部分汇价如下:欧元/美元:1.4656/66;澳元/美元:0.8805/25。

请问欧元与澳元的交叉汇率欧元/澳元是多少?(上海交大2001年考研题,数据有所更新)解:由于两种汇率的标价方法相同,所以交叉相除可得到交叉汇率。

欧元/美元:1.4655/66澳元/美元:0.8805/251.6656 1.6606可得:欧元/澳元:1.6606/56。

3、某日伦敦外汇市场上汇率报价如下:即期汇率1英镑等于1.6615/1.6635美元,三个月远期贴水50/80点,试计算美元兑英镑三个月的远期汇率。

(北京大学2002研)解:即期汇率1英镑等于1.6615/1.6635美元三个月远期贴水等于50/80点三个月英镑等于(1.6615+0.0050)/(1.6635+0.0080)=1.6665/1.6715美元则1美元=11/1.6715 1.6665英镑=0.5983/0.6001英镑4求1个月期的英镑兑澳元的1个月远期汇率是多少?(1)1个月期的美元/澳元、英镑/美元的远期汇率:美元/澳元:1.1580/1.1601英镑/美元:1.9509/1.9528(2)1个月期的英镑兑澳元的1个月远期汇率英镑/澳元的买入价:1.9509×1.1580=2.2591英镑/澳元的卖出价:1.9528×1.1601 =2.26545. 已知: 2005年7月21日,银行间外汇市场美元折合人民币的中间价为 USD 1 = RMB8.2765;2006年12月21日银行间外汇市场美元对人民币汇率的中间价为:USD1= RMB7.8190,请问美元对人民币的贴水年率、人民币对美元的升水年率各是多少?解:(2)人民币对美元的升水年率6. 已知:(1)2007年12月28日(年末交易日),银行间外汇市场美元折合人民币的中间价为 1USD =7.3046RMB ,2008年12月31日银行间外汇市场美元折合人民币的中间价为 1USD =6.8346RMB 。

(2)2005年7月21日,银行间外汇市场美元折合人民币的中间价为 1USD = RMB 8.2765;2008年12月31日银行间外汇市场美元对人民币汇率的中间价为:USD1 = RMB 6.8346,请问:(1)2008年全年,人民币兑美元升值多少?(2)2005年7月新一轮汇改至2008年末,人民币兑美元累计升值多少?解:(1)2008年全年升值=7.3046 6.8346100%100%6.83466.8768% 6.9%-⨯⨯=≈原汇率-新汇率=新汇率(2)2005年7月至2008年末累计升值=8.2765 6.8346100%100%6.834621.0971%21.1%-⨯⨯=≈原汇率-新汇率=新汇率(二)套汇和套利的计算1.假定在同一时间里,英镑兑美元汇率在纽约市场上为1英镑=2 .2010/2.2015美元,在伦敦市场上为1英镑=2 .2020/2.2025美元。

请问在这种市场行情下(不考虑套汇成本)如何套汇?100万英镑的套汇利润是多少?(金融联考2002)解:(1)在纽约外汇市场上,英镑的银行买入价和卖出价均低于伦敦市场。

即对客户而言,纽约市场上买卖英镑的价格均低于伦敦市场。

所以客户可以在纽约市场买入英镑并在伦敦市场卖出;或者在伦敦市场买入美元并在纽约市场上卖出以获取套汇利润。

(2)客户可以在伦敦卖出英镑买入美元并且在美国卖出美元买入英镑,100万英镑交易额的套汇本利和为:2.2020÷2.2015×1000000=1000227(英镑)所以套汇利润为:1000227-1000000=227(英镑)技巧:英镑都在左边,且伦敦的数字均小于纽约的数字,所以x1/x2=2 .2010/2.2015;x3/x4=2 .2020/2.2025,套汇者的利润为:100*(x3/x2-1)=100*(2.2020/2.2015-1)=0.000227万英镑=277英镑。

2.已知:在纽约外汇市场,$1=€ 0.6822~0.6832;在法兰克福外汇市场,£1=€ 1.2982~1.2992;在伦敦外汇市场,£1=$2.0040~2.0050。

(1)请问套汇者可进行怎样的操作策略?(2)套汇者手头上持有一定数量的美元,请问该套汇者进行以上操作策略的利润率是多少? 解:(1)a 、计算各个市场上的中间汇率纽约市场:$1=€ 0.6827法兰克福市场:£1=€ 1.2987伦敦市场:£1=$2.0045b 、转换成同一种标价方法由£1=€ 1.2987,可得1€=0.7700c 、计算再经汇率套算,如果等于1,不存在套汇机会,不等于1则存在套汇机会。

0.6827×0.7700×2.0045≈1.0537>1,即存在套汇机会由于///1a b b c c a ⨯⨯>,所以按照乘的方向做,即:经过比较,纽约市场美元贵、法兰克福市场马克贵、伦敦市场英镑贵,根据“低买高卖”的套汇原则,套汇者应在高价市场卖出,低价市场买进,套汇过程与结果如下:第1步:在纽约外汇市场,卖出100万美元,买进马克100×0.6822=682.2欧元第2步:在法兰克福外汇市场,卖出欧元,买进英镑(100×0.6822)÷1.2992=52.5092万英镑第3步:在伦敦外汇市场,卖出英镑,买进美元[(100*0.6822)/1.2992]*2.0040=105.2285万美元套汇获利:105.2285-100=5.2285万美元 套汇利润率=0.6822 2.004011.2292100% 5.2285%1⨯-⨯=4.设纽约市场上年利率为8%,伦敦市场上年利率为6%,即期汇率为GBP1=USD1.6025-1.6035,3个月汇水为30-50点,求:(1)3个月的远期汇率。

(2)若某投资者有10万英镑,他应投放在哪个市场上有利,说明投资过程及获利情况。

(3)若投资者采用掉期交易来规避外汇风险,应如何操作?其掉期价格是多少? 解:(1)3个月的远期汇率为:GBP1=USD (1.6025+0.0030)-(1.6035+0.0050)=USD1.6055-1.6085(2)10万英镑投资伦敦,获本利和:100 000×(1+6%×3/12)=101 500(英镑)10万英镑投资纽约,获本利和:[100 000×1.6025×(1+8%×3/12)]/1.6085=101 615.9(英镑)应将10万英镑投资在纽约市场上,可比投放在伦敦市场上多获利119.5英镑。

(3)其操作策略为:以GBP1=USD1.6025的汇价卖即期英镑,买美元;同时以GBP1=USD1.6085的汇价卖远期美元,买远期英镑。

5.如果美元和瑞士的年利率分别5%和3%,即期汇率是0.7868$/SF :(1)如果利率平价条件满足,则90天即期汇率是多少?(2)观察到的90天远期汇率报价是0.7807$/SF ,则外汇市场存在套利机会吗?如果存在,怎样利用这一机会?解:(1)方法一(利用原始方程式):*1(1)(1)(1)1212n n I i I i F S +⨯=⨯+12*121(2)1n n i F S i +⇒=+以美国为本国,如果满足利率平价条件,则90天远期汇率F 有:1F 1I(1+5%)=I (1+3%)40.78684⨯⨯⨯⨯即:14115×0.786813F +⨯⇒=+⨯%%解得:F=0.790705$/SF 0.7907$/SF ≈方法二:(直接利用利率平价理论的升贴水率等于利差的近似方程式),有()d f F S i i S ρ-=≈-,代入数据有:0.7868115%3%0.786844F -≈⨯-⨯ 11F-0.78685%3%+440.7868⨯=⨯解得:F=0.790734$/SF 0.7907$/SF ≈(2)外汇市场存在套利机会,套利者应借入瑞士法郎并将其换成美元,按5%的年利率获息,在90天后按0.7807$/SF 的汇率换回瑞士法郎,按3%的年利率付息后仍然有净利。

6.在伦敦外汇市场,英镑兑美元汇率为GBP/USD =1.4457,英镑和美元利率分别是7.5%和6.5%,如果利率平价成立,则GBP/USD 三个月的远期汇率为多少?(上海交大2000) 解: (1)方法一:以美国为本国,假设GBP/USD 三个月的汇率为F ,根据利率平价理论,英镑和美元的收益率应保持一致,所以有:1F 1+6.5%312=(1+7.5%3121.4457⨯÷⨯⨯÷)解得: 1+6.5%3121.4457 1.44221+7.5%312⨯÷⨯=⨯÷1F = 即伦敦外汇市场上得GBP/USD 三个月的远期汇率为GBP/USD=1.4422。

(2)方法二:以英国为本国,假设GBP/USD 三个月的汇率为F ,根据利率平价理论,英镑和美元的收益率应保持一致,所以有:21.44571+7.5%312=(1+6.5%312F ⨯÷⨯⨯÷) 解得:211+6.5%312F 1.4457F 1.44221+7.5%312⨯÷=⨯==⨯÷ 小结:以谁为本国计算的结果都是正确的,当然结果也是相同的。

一定要注意的是:标价方法的本币对应的国家,与本国利率中的本国是同一个国家。

所以进行这类题目计算的技巧有:(1)建议假设给定的即期汇率(不管这个市场的汇率是哪个地方的)是直接标价法;(2)找出在这种直接标价法下的本国;(3)利用利率平价的计算公式进行计算:方法a :11(1)1212d f n n i i F S +⨯=⨯+⨯⨯或者直接利用公式112112d f ni F S n i +⨯=⨯+⨯ 方法b :或者应用近似公式:()12()[1()]12d f d f d f F S n i i S n F S S i i S i i ρ-=≈-⨯⇒=+⨯-⨯=⨯+- 在这里是3[1()] 1.4457[1(6.5%7.5%)]12121.442086 1.4421d f n F S i i =⨯+-⨯=⨯+-⨯=≈二、课后作业:1. 2007/12/12日,国内某银行外汇报价如下:USD100=CNY 735.68~738.62,EUR100=CNY1077.81 ~1086.46,请计算美元兑欧元的汇率,以及欧元兑美元的汇率。