对上市公司经营者股权激励的考察分析

- 格式:docx

- 大小:19.10 KB

- 文档页数:11

浅析我国上市公司股权激励存在的问题摘要股权激励作为一种长期性激励机制,在解决现代企业制度下的委托代理问题中发挥着重要的作用。

本文主要分析了我国上市公司股权激励的现状,针对我国上市公司实行股权激励制度存在的问题提出相应的对策和建议。

关键词上市公司;股权激励;问题一、股权激励的概述股权激励是一种以公司股票为标的,对其董事、监事、高级管理人员、骨干员工及其他人员进行的一种长期性激励机制。

从世界范围来看,股权激励主要包括股票期权、限制性股票、股票增值权和虚拟股票等。

股权激励的实质是通过市场为经理人员定价并由市场付酬。

它最大优点在于创造性地以股票升值所产生的价差作为对高级管理人员的报酬,从而将高级管理人员的报酬与企业长期经营业绩相联系,将作为代理人的高级管理人员的利益变成公司价值的增函数,促进了经营者和股东利益实现渠道的一致性,减少了管理人员的机会主义行为和股东对其进行监督的成本。

二、我国上市公司股权激励现状2005年12月31日中国证监会发布《上市公司股权激励管理办法(试行)》(以下称《管理办法》),于2006年1月1日生效,这是我国第一部关于上市公司实施股权激励的法规,。

继《管理办法》之后,国资委和证监会相继发布了系列法规和规定,解除了原《公司法》和原《证券法》对股权激励的限制性规定,使得股权激励能够在我国真正施行。

(一)上市公司股权激励的模式。

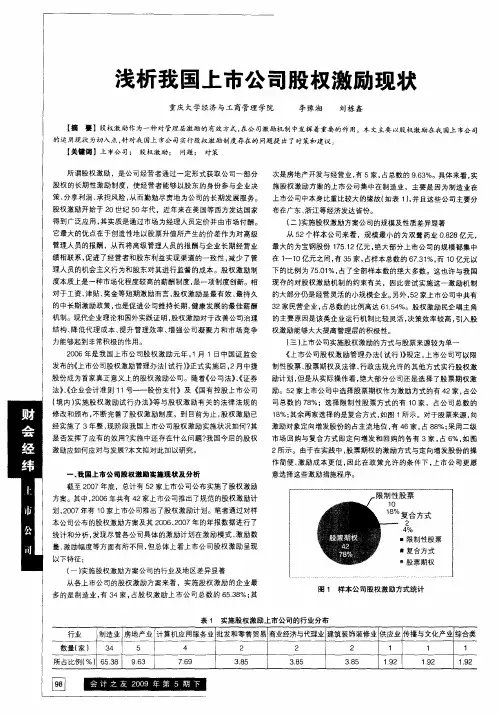

截至2011年1月沪深两市的上市公司总数为1985家,共有184家实行了股权激励方案,占上市公司总数的9.27%。

其股权激励模式统计如下:由上表的统计数据可以看出,我国上市公司股权激励模式中,股票期权、业绩股票和管理层认购三种模式所占比例较大。

(二)用于激励的股票来源。

截至2008年6月30日,沪、深两市共有109家上市公司公告110次管理层股权激励预案。

在110次预案中,永新股份同时采用两种来源分别用于限制性股票和股票期权。

其中通过定向增发方式的有90家上市公司,占81.08%;通过大股东转让的有14家,占12.61%;通过公开市场回购的有7家,占6.31%。

上市公司股权激励问题及建议股权激励是一种企业激励机制,通过将公司股票或其他股权激励给员工,使他们与公司利益密切相关,激励员工积极工作,提高企业绩效。

在上市公司中,股权激励更是一种重要的管理手段,可以帮助公司吸引和留住优秀人才,提高员工忠诚度,增强团队凝聚力,有利于企业的长期发展。

股权激励也存在一些问题,例如激励效果不明显、激励对象选择不当、激励政策不合理等。

在此背景下,本文将针对上市公司股权激励问题进行分析,并提出相关建议。

一、上市公司股权激励问题分析1.激励效果不明显上市公司股权激励的一个主要问题是激励效果不明显。

很多上市公司实施了股权激励计划,但却没有达到预期的激励效果。

一方面是因为员工对股权激励缺乏充分认识,对股权价值的认知不足,导致激励不够有效;另一方面是因为上市公司对股权激励的有效管理和运作不足,导致激励效果不明显。

2.激励对象选择不当上市公司在实施股权激励计划时,往往存在激励对象选择不当的问题。

有的公司只重视高管人员的股权激励,而忽视了基层员工的激励,导致员工积极性不高;有的公司激励对象选择范围过宽,导致激励效果不明显,浪费了公司的资源。

3.激励政策不合理上市公司在制定股权激励政策时,往往存在政策不合理的问题。

有的公司股权激励政策制定过于简单,缺乏针对性,难以发挥激励作用;有的公司股权激励政策过于复杂,导致员工不太理解,影响激励效果。

针对上市公司股权激励存在的问题,可以从以下几个方面提出建议。

1.加强员工股权意识培训上市公司在实施股权激励计划时,应加强员工股权意识培训,提高员工对股权激励的认知程度和价值认知。

公司可以通过内部培训、讲座等形式,向员工普及股权激励的相关知识,让员工了解股权的意义和激励对企业和个人的重要性,从而增强员工对股权激励的接受和积极性。

2.合理激励对象选择上市公司在实施股权激励计划时,应根据员工的实际贡献和价值,合理选择激励对象。

公司可以通过绩效评定、岗位职责等方式,对员工进行分类,制定针对性的激励策略,让不同层级的员工都能受到公平合理的股权激励。

中国上市公司股权激励问题研究——以青岛海信电器为例的开题报告1. 研究背景及意义股权激励是一种企业管理制度,目的是通过给予员工股票或股票期权等权益,提高员工积极性,增强企业竞争力。

随着中国资本市场的不断发展和企业制度的改革,越来越多的上市公司采取股权激励措施,以吸引优秀人才,提高企业业绩。

然而,在实施股权激励计划时,许多企业仍存在一些问题,如股权激励方案设计不合理、执行不规范等,影响企业的运营和发展。

青岛海信电器作为中国知名的电子产品制造企业,自2000年开始实施股权激励计划。

但在实施过程中也存在一些问题,例如激励制度设计不合理、分配方式不公等。

因此,通过研究该企业股权激励的实践,总结其经验,发现问题,提出解决方案,对于完善企业股权激励制度,提高员工积极性和企业竞争力具有重要意义。

2. 研究内容和方法本研究将探讨青岛海信电器在股权激励实践中存在的问题,并提出解决方案,以期提高其股权激励的效果和企业绩效。

本研究的主要内容包括:2.1 青岛海信电器股权激励计划设计与实践情况的调研2.2 青岛海信电器股权激励计划存在的问题分析2.3 针对问题提出相应的解决方案和建议本研究将运用文献资料法、实证法和比较法等研究方法,通过对企业内部文件与相关政策法规的分析,以及对企业实际的股权激励计划的实证研究,从多个维度对青岛海信电器的股权激励实践进行深入分析,以期得出准确的结论和建议。

3. 研究意义和预期成果通过本研究的探讨,能够深刻了解青岛海信电器在股权激励实践中存在的问题,包括股权激励制度设计不合理、股权激励执行不规范等。

同时,本研究还将针对这些问题提出针对性解决方案和建议,包括实行激励机制分类管理、完善激励机制设计、加强执行监管等。

通过本研究的预期成果,能够为其他企业提供有关股权激励的借鉴和参考,也能为青岛海信电器自身提高股权激励的效果和企业绩效提供支持。

浅析国有上市公司员工股权激励存在的问题及对策一、问题概述自2005年开始,我国陆续出台一系列鼓励企业员工持股的税收优惠政策,并积极推动国有上市公司员工股权激励,以提升企业经营效率和员工积极性,从而实现企业的价值最大化。

然而,在实践中,国有上市公司员工股权激励仍存在一些问题,主要体现在以下几个方面:1.员工股份比例低:我国国有上市公司员工股份比例普遍较低,只占总股本的一小部分,这导致了员工股权的相对无力化。

2.缺乏获利机会:由于上市公司员工持股的制度安排存在一些问题,导致员工难以通过持有公司股票获得市场回报,想要获得收益只能靠增加工作量和业绩提升。

3.管理难度大:由于员工股权制度涉及到多个领域,包括公司股份、薪资、绩效考核等,其管理难度较大,导致一些企业难以顺利实施。

二、对策建议针对以上存在的问题,参照国外国有上市公司员工股权激励经验,我国国有上市公司可以从以下几个方面进行优化和改进。

1.提高员工持股比例:可以通过设立员工持股计划、优先发行员工股份等方式来提高员工持股比重,这不仅可以激励员工对公司的投入和产出,还可以有效缓解股权集中的问题,从而增加公司的稳定性。

2.优化奖励制度:通过与上市公司的绩效考核制度相结合,为员工股权制度设计出符合市场规则的激励机制,如设置优惠价格、专项基金等方式为员工提供增值机会。

3.设定管理标准:国有上市公司应细化员工股权制度的管理标准,对员工的持股情况进行跟踪评估,建立完善的持股管理制度和风险防范机制,保证员工股份的公平性和可持续性。

4.建立员工参与机制:国有上市公司可以通过举办员工大会、设立员工代表机制、提供员工咨询服务等方式,使员工参与公司治理和管理,提高员工的意识和参与度,充分发挥员工的主动性和创造力。

三、结论国有上市公司员工股权激励是企业实现长期稳定和可持续发展的关键。

在制度设计和管理实施方面,国有上市公司需要进一步加强,通过针对性措施,建立完善的员工股权激励制度,提高员工的福利水平、促进公司绩效的提升,从而实现企业的更好发展。

2022年度a股上市公司股权激励实践统计与分析报告近年来,随着国家发展经济,企业股权激励得到了越来越多的关注。

A股市场是中国证券市场的主要核心,其发展也显示出相当的活力。

但在一些股权激励实践方面,还存在着不少困境,如股票期权激励机制的完善,企业股权激励的有效使用等。

因此,对2022年度A股上市公司股权激励实践的统计与分析尤为重要。

本报告旨在研究2022年度A股上市公司股权激励实践,详细描述和分析A股上市公司股权激励实践方面的概况,以及未来发展趋势。

先,要对2022年度A股上市公司股权激励实践的统计数据进行全面分析,包括激励支出、受激励人员类型、股权激励形式等;其次,要分析目前A股市场上股权激励实践的存在的问题和不足;再次,根据政府的政策指导,分析股权激励实践过程中企业应注意的法律、法规和制度;最后,要针对不同行业的特点,分析企业针对股权激励实践应采取的有利措施,以及未来股权激励发展的方向。

从宏观统计数据来看,自2016年以来,随着国家有关政策的不断推进,A股上市公司的股权激励支出占比逐渐上升,受激励人员数量也明显增加,其集中度也有所提高。

此外,A股上市公司股权激励的核心形式是股票期权,其受激励数量也逐渐增加,激励形式和定价机制也日趋成熟。

但是,A股上市公司股权激励实践中也存在着一些问题,如受激励人员集中度过高、受激励激励机制不健全、期权激励形式不够多样等。

对这些问题,政府应该采取相应措施,促进A股上市公司股权激励实践的良性循环,以及股权激励机制的精细化发展。

针对不同行业的特点,企业在股权激励实践方面应采取有利的措施,以保证股权激励的有效实施。

例如,针对于高科技行业的企业,可以适当放宽股权激励使用门槛,充分利用股权激励来来实现员工的绩效激励及企业的利益最大化;而对于消费型行业,可以采取多种形式的股权激励,加强激励机制的多样性与定价机制的科学性,以达到企业效益最大化的目标。

未来,A股上市公司股权激励方面发展的主要趋势是政府政策指导的建设型发展,企业通过激励发展的积极型创新,以确保激励机制完善,激励效果最大化。

上市公司股权激励问题及建议股权激励是指上市公司利用股权作为激励手段,以鼓励员工在公司发展中发挥更大的作用,从而提高公司的稳定性和发展潜力。

股权激励可以通过股票期权、股票奖励、股票认购等方式实现,为员工提供股票或权益,并设定一定的激励条件,使员工在公司的发展中能够分享公司成长所带来的收益,激发员工积极性和创造力。

股权激励本质上是希望通过员工与企业利益的共享,来提高员工的士气与工作积极性,从而提高企业的整体竞争力和效益。

股权激励可以帮助公司留住核心人才,提高员工的忠诚度和归属感,共同分享企业的成果和利益,有效激发员工的工作热情,提升企业的创新能力和核心竞争力。

股权激励也存在一些问题和挑战,包括激励效果不明显、激励对象选择不当、激励机制不够完善等。

如何设计有效的股权激励计划,成为了许多上市公司面临的挑战。

下面将结合我国当前的社会经济形势,针对上市公司股权激励的问题和建议进行具体探讨。

1、激励效果不明显目前,一些上市公司实施的股权激励计划效果并不明显,员工对于激励计划的认可度较低。

主要原因是公司对于激励政策的宣传不足,导致员工对于激励计划的认知度不高;公司的激励政策设计不合理,激励条件过于严苛,使得员工难以获得股权激励,造成激励效果不明显。

2、激励对象选择不当一些上市公司的股权激励对象选择不当,主要集中在高层管理人员或核心技术人员,而对于普通员工的股权激励较少,导致整体激励效果不佳。

一些优秀的人才由于股权激励对象选择不当而离职,影响公司的稳定发展。

3、激励机制不够完善针对上市公司股权激励存在的问题,可以从以下几个方面提出建议,以提高股权激励的效果和实施效果。

1、加强宣传,增强员工认知度上市公司应加强对于股权激励政策的宣传力度,提高员工对于激励计划的认知度,激励员工参与到股权激励计划中来。

公司可以通过内部会议、公司刊物、员工培训等形式,向员工通报股权激励政策的相关内容,增强员工对于激励政策的认同度和积极性。

上市公司股权激励问题研究王春雷(哈尔滨德强商务学院,黑龙江哈尔滨150025)[摘要]以管理学理论及人力资本理论为基础,对上市公司股权激励问题进行研究,发现上市公司在实施股权激励过程中普遍存在的问题是:股权激励实施受限,股权激励对象考核方法单一,激励对象存在辞职套现行为等。

问题产生的成因在于股票期权行权价设定不当影响激励效果,企业的业绩评价体系不完善,股权激励约束机制不健全等方面。

解决上市公司股权激励问题的对策,主要包括完善公司治理结构,健全独立董事制度,实施企业文化理念激励等措施。

[关键词]上市公司;股权激励;激励机制;问题;成因;对策[中图分类号]F270[文献标识码]AProblem s on Stock Option Incentive in Public Listed Com paniesWANG ChunleiAbstract:Based on management science and human capital theory,the author analyzes the stock option incentive in listed companies and finds that problems prevail including the implementation limitation of the incentive project,the oversimplified assessment for the incentive parties,and some incentive recipients'resigning and cashing their stock.Causes to these problems are the unsuitable exercise price of stock option,which impacts the incentive result;the imperfect performance assessment system in enterprises;and the unsound incentive restraint mechanism,etc.Coping strategies are proposed in terms of improving the corporate governance structures,setting up a sound system of independent director of the board,conducting inspiration strategies by means of enterprise culture.Key words:public listed companies,stock option incentive,incentive mechanism,problems,causes,strategies[收稿日期]2012-03-19一、股权激励概述(一)股权激励的定义股权激励是通过经营者获得公司股权形式给予企业经营者一定的经济权利,使他们能够以股东的身份参与企业决策﹑承担风险、分享利润,从而勤勉尽责地为公司长期发展服务的一种激励方法。

股权激励市场反应的研究分析与实际应用股权激励在当今企业管理中越来越重要。

它不仅是吸引人才的工具,也是激励员工的有效方式。

市场对股权激励的反应值得深入研究,能够帮助我们理解它的实际应用效果。

今天,我们就来聊聊这个话题。

首先,什么是股权激励?简单来说,就是企业给予员工一定的公司股票或股票期权。

这种方式让员工和企业的利益捆绑在一起。

员工努力工作,企业发展,股价上升,员工自然受益。

这种模式在很多公司中得到了广泛应用,尤其是科技公司。

一、股权激励的市场反应1.1 股权激励的实施当企业宣布股权激励计划时,市场往往会有强烈反应。

比如,某知名科技公司在发布股权激励方案后,股价在短时间内上涨了不少。

投资者看到公司愿意通过这种方式留住人才,自然会对公司的未来充满信心。

股权激励的宣布,通常被视为公司对员工价值的认可,也是企业管理层信心的体现。

1.2 投资者的态度市场反应不仅限于股价的变化。

投资者对股权激励的态度也是一个重要方面。

一些投资者可能会担心股权稀释,认为这会影响他们的利益。

而另一些投资者则可能会持积极态度,认为股权激励能提升员工的积极性,从而推动公司更快成长。

总的来说,市场反应是多面的,投资者的心理预期在其中起着关键作用。

二、股权激励的实际应用2.1 成功案例许多公司在实施股权激励后取得了显著成效。

比如某大型互联网企业,通过股权激励成功留住了一批核心技术人才。

这些员工在公司的关键项目中发挥了重要作用,帮助公司在竞争中脱颖而出。

公司股价在几年内翻了好几倍,给股东带来了丰厚的回报。

2.2 风险和挑战当然,股权激励并不是万能的。

在一些情况下,股权激励可能带来意想不到的后果。

比如,当公司业绩不佳时,员工手中的股票可能会大幅贬值,导致士气下降。

这种情况在初创公司中尤其常见。

员工可能觉得努力工作得不到应有的回报,反而选择离开,导致公司人才流失。

2.3 如何应对为了应对这些挑战,企业需要在设计股权激励方案时考虑多种因素。

首先,应该明确激励的目标,是为了吸引人才,还是为了留住核心员工?其次,激励的方式也很重要。

上市公司股权激励问题及建议股权激励是指公司利用股票作为激励手段来调动员工积极性和潜力的一种激励方式。

随着我国市场经济发展的进程,越来越多的上市公司开始采取股权激励方式来激发员工的工作热情和创造力,实现公司与员工的利益共享。

在实际操作中,上市公司股权激励也面临着一些问题和挑战。

本文将就上市公司股权激励问题进行分析,并提出相关的建议。

一、上市公司股权激励存在的问题1. 方案设计不合理上市公司股权激励方案设计不合理是一个比较普遍的问题。

一些公司的股权激励方案设计过于复杂,员工难以理解和接受;另一些公司的股权激励方案过于简单,难以真正发挥激励作用。

这导致股权激励方案的执行效果不佳,甚至适得其反。

2. 信息不透明上市公司股权激励方案中的信息披露不够透明也是一个普遍存在的问题。

员工往往对公司的业绩和未来发展前景缺乏清晰的了解,导致他们很难真正理解股权激励方案的意义和价值,从而影响他们对股权激励的积极性和参与度。

3. 激励效果不明显由于上市公司股权激励方案的设计不够科学、执行不够规范,以及信息披露不够透明等原因,导致股权激励的激励效果并不明显。

员工对股权激励的积极性不高,很难达到预期的激励目标。

二、解决上市公司股权激励问题的建议1. 合理设计股权激励方案上市公司应该根据自身的实际情况和员工的需求,合理设计股权激励方案。

要注重方案的灵活性和多样性,既要考虑公司的长期发展目标,也要兼顾员工的个人利益,确保激励方案既符合公司的战略需要,又能真正激发员工的工作热情和创造力。

2. 完善信息披露制度上市公司应该完善信息披露制度,向员工公开公司的财务状况、业绩表现、市场前景等信息,让员工充分了解公司的实际情况,从而更好地理解股权激励的意义和价值。

还可以采取多种形式,如举办企业文化沙龙、组织员工交流会等,加强公司与员工之间的沟通和交流,增强员工的归属感和认同感。

3. 加强执行和监督上市公司应该加强对股权激励方案的执行和监督。

公司股权激励计划分析在当今竞争激烈的商业环境中,如何吸引、激励和留住优秀的员工是每个企业都面临的重要课题。

公司股权激励计划作为一种激励手段,已经成为企业吸引和留住人才的重要方式之一。

本文将对公司股权激励计划进行深入分析,探讨其优势、形式以及实施过程中的问题与挑战。

一、公司股权激励计划的优势股权激励计划作为一种特殊的激励机制,具有以下几个明显的优势。

1. 与企业利益相关:股权激励计划将员工与企业利益捆绑在一起,员工通过持有公司股权来分享企业的盈利成果。

这不仅可以激励员工积极工作,提高工作效率,还可以增强员工的归属感和忠诚度。

2. 长期激励效果明显:相对于短期奖励,股权激励计划对员工的激励作用更为持久和长远。

通过股权激励,员工将更加注重公司的长期利益,而非仅仅追求眼前的奖金或福利。

3. 激发员工创新意识:股权激励计划可以激励员工积极地参与公司的战略决策和管理活动,激发员工的创新意识和主动性。

员工将更加关注企业的发展方向,通过提出新的想法和建议,促进企业创新和持续发展。

二、公司股权激励计划的形式公司股权激励计划的形式多种多样,可以根据企业的具体情况和发展阶段进行选择。

下面是几种常见的股权激励计划形式。

1. 股票期权计划:股票期权是指员工在未来某一特定时间内以优惠价格购买公司股份的权利。

公司可以设定一定的行权条件,例如员工需在公司工作满一定年限后才能行使购买权。

这种形式的激励计划相对容易理解和操作,适用于规模较小的企业。

2. 股票奖励计划:股票奖励是指公司直接赠予员工一定数量的股份作为激励。

员工可以在一定时间内转让或出售所获得的股份。

这种形式的激励计划更加直接和灵活,适用于规模较大的企业,尤其是上市公司。

3. 股权期权计划:股权期权是指员工在未来某一特定时间内以一定价格购买或者取得公司股权的权利。

与股票期权计划相比,股权期权更加灵活,可以根据员工的贡献和业绩进行量化和区分,激励效果更好。

三、公司股权激励计划的实施问题与挑战尽管公司股权激励计划有诸多优势,但其实施过程中也面临着一些问题和挑战需要注意。

上市公司股权激励问题与对策分析——以苏宁易购公司为例内容摘要本文以中国新市场环境为背景,对上市公司首席执行官股权激励的实施进行了系统、全面、深入的研究。

首先,本文对股权激励的概念进行了深入的分析,解释了股权激励的激励机制和股权激励的运作方式,然后建立了股权激励的相关理论应用于本文:主要代理理论,分离两权理论等。

然后,以苏宁电子采购公司为例,本文介绍了该公司的发展和运营资本激励制度的实施。

通过对公司股权激励过程的分析,本文提出了公司股权激励实施的主要特点,提出了值得学习和借鉴的地方,并指出了公司股权激励计划的缺陷。

最后,在公司案例分析的基础上,文章提出了宏观和微观应对措施,并对中国股权激励制度中存在的问题提出了建议。

目前,我国上市公司股权激励的实施需要受到法律环境、资本市场环境、经济环境、管理市场等因素的影响。

与外国相比,在中国实施股票期权的时间仍然相对较短。

一方面,对这篇文章的全面分析有助于进一步了解与促进公平有关的基本理论,扩大公平促进方案的设计思想;另一方面,在我们国家的特殊环境条件,开发和研究的系统存在的问题,鼓励自己的股本的上市公司对你的未来有好处的上市公司的设计工作中鼓励所有权主方案根据自己的特点,确定是一个合理的方式,旨在指数的人力资源的效率最大化鼓励所有权主,最大化目标的实施优化管理结构的企业。

这篇文章首先介绍了促进公平的基础和重要性,并解释了主要的研究内容、研究方法和可能的创新。

基于股权激励理论的产生和我国上市公司股权激励发展的现状,本文分析了上市公司股权激励方式选择中存在的问题,提出了股权激励方式选择中应注意的问题,并在股权激励制度选择中,特别是股权激励制度中,作为参考,最后通过苏宁电子收购的实际案例,本文总结了中国上市公司实施股权激励制度时所面临的制度环境和改进措施,并指出了本文的不足之处。

关键词:股权激励苏宁易购上市公司Analysis on the problems and Countermeasures of equity incentive in Listed Companies——Take Suning e-buy as an example.AbstractBased on the background of the new market environment in China, this paper makes a systematic and complete in-depth study on the specific problems related to the implementation of equity incentive for executives of domestic listed companies:Firstly, this paper makes a deep analysis of the concept of equity incentive, and expounds the action mechanism of equity incentive and the operation mode of equity incentive, and then details the relevant theories of equity incentive applied in this paper: principal-agent theory, separation of two rights theory and so on.Then, taking SUNING Company as an example, this paper expounds the development of the company and the implementation of the executive equity incentive system. Through the analysis of the equity incentive process of the company case, the main characteristics of the implementation of equity incentive are sorted out.Finally, based on the case analysis of the company, the problems existing in China's equity incentive system are put forward and the countermeasures and suggestions are put forward in both macro and micro aspects. At present, the implementation of equity incentive in China's listed companies needs to be affected by the unique legal environment, capital market environment, economic environment, manager market and other factors, compared with foreign countries, the implementation of equity incentive in China is still relatively short time, on the one hand, the comprehensive analysis of this paper is conducive to deepen the understanding of the basic theory of equity incentive, broaden the design ideas of equity incentive scheme; On the other hand, under the specific environment of our country, the research on the implementation and existing problems of the equity incentive system of listed companies is helpful for the listed companies to design the equity incentive scheme in accordance with their own characteristics and reasonably determine the index. In order to maximize the effectiveness of human resources and optimize the corporate governance structure.This paper first introduces the background and significance of equity incentive, and expounds the main research contents, research methods and possible innovations of this case. On the basis of introducing the theory of equity incentive, based on the present situation of the development of equity incentive of listed companies in China, this paper analyzes the problems existing in the selection of various equity incentive models of listed companies, and puts forward the problems that listed companies should pay attention to and learn from when choosing equity incentive model, especially stock option model. Finally, this paper summarizes the institutional environment and improvement methods faced by listed companies in China to implement equity incentive model, and puts forward the shortcomings of this paper.Key words: Equity Incentive,Suning e-buy,Listed Company目录一、绪论 (2)(一)研究背景和意义 (2)(二)研究方法和内容 (1)二、股权激励文献综述 (2)(一)股权激励的基本概念 (2)(二)股权激励的理论基础 (3)(三)关于股权激励的文献综述 (4)三、苏宁易购股权激励计划及动因 (6)(一)苏宁易购公司概况 (6)(二)苏宁易购股权激励实施计划 (6)(三)苏宁易购股权激励动因 (7)四、苏宁易购实施股权激励结果分析 (8)(一)股权激励实施财务角度分析 (8)(二)股权激励实施非财务角度分析 (13)(三)股权激励实施对苏宁易购的影响 (15)五、总结 (16)(一)研究结论 (16)(二)对策和建议 (16)(三)研究的展望与局限 (17)参考文献················错误!未定义书签。

上市公司股权激励问题及建议随着市场经济的发展,股权激励已成为各大上市公司吸引和激励人才的一种重要手段。

股权激励机制也存在一些问题,如何更有效地进行股权激励成为了上市公司管理者需要认真思考的问题。

本文将从股权激励的基本概念出发,分析目前存在的问题,并提出相关的建议,以期能够更好地发挥股权激励的作用。

一、股权激励的基本概念股权激励是指公司为了激励员工对公司的发展做出更大的贡献,通过向员工发放股票或股票期权等方式来吸引和激励员工的一种激励机制。

股权激励的目的是通过让员工成为公司的股东,从而使员工和公司的利益更加紧密地联系在一起,促进员工为公司的长期发展和利益最大化而努力工作。

二、目前存在的问题1. 股权激励存在信息不对称问题。

一些公司在实施股权激励时,可能存在信息不对称的情况,导致员工无法充分了解公司的发展前景和股票价值,从而影响了股权激励的效果。

2. 股权激励的过度集中问题。

目前一些上市公司在实施股权激励时,往往会将股权集中授予高层管理人员,而忽视了基层员工的激励,造成了股权激励的公平性问题。

3. 股权激励的实施难度问题。

由于我国相关法律法规和股权激励的实施细则不够成熟,导致了股权激励的实施难度大,影响了公司进行股权激励的积极性。

三、解决问题的建议1. 完善信息披露制度。

公司在实施股权激励时,应该及时、全面地向员工披露公司的经营状况、发展前景以及股票价值,让员工可以更加准确地评估股权激励的收益和风险。

2. 实行分层次股权激励。

公司在进行股权激励时,应该根据员工的层次和贡献进行不同的股权激励,让更多的员工能够分享公司的成长和发展成果,从而增强员工的归属感和激励效果。

4. 强化内部管理和监督。

公司在进行股权激励时,应当建立健全的内部管理和监督体系,加强对股权激励的执行情况进行监督和检查,确保股权激励的公平性和透明度。

四、结语股权激励是一种重要的人才激励手段,对于上市公司来说具有非常重要的意义。

目前股权激励机制存在一些问题,需要通过完善信息披露制度、实行分层次股权激励、完善股权激励的实施细则以及强化内部管理和监督等措施来加以解决。

上市公司股权激励行为研究的开题报告一、研究背景近年来,随着我国经济飞速发展,资本市场不断壮大,股权激励已经成为上市公司重要的薪酬和激励手段。

股权激励强调员工、企业和股东的利益共享,是现代企业制度下科学有效的薪酬激励方式。

股权激励在提升企业竞争力的同时,也可以有效促进员工的积极性、创造力和责任感,提高员工对企业的忠诚度和稳定性。

然而,在实践中,股权激励也存在一些问题。

首先,由于缺乏有效的制度机制和监管,上市公司的股权激励方案存在一定的法律风险和道德风险;其次,上市公司的股权激励方案存在着不合理性,导致影响激励效果;最后,上市公司的股权激励方案相对复杂,需要进行深入的研究和探索,以便更好地优化和改进其制度设计。

因此,本研究将针对上市公司股权激励行为进行深入探究,分析股权激励在提高企业竞争力、激发员工积极性等方面的作用和存在的问题,探索股权激励的合理制度设计,为相关公司和管理人员提供有价值的参考和建议。

二、研究目的本研究旨在探究上市公司股权激励行为,分析其在提高企业竞争力、激发员工积极性等方面的作用和不足。

具体目的如下:1、分析上市公司股权激励的基本概念和制度规定。

2、探讨上市公司股权激励的组成和设计要素,并分析其影响因素。

3、分析股权激励在公司治理中的作用和不足,深入探究股权激励的激励效应和影响机制。

4、对比国内外上市公司股权激励的现状和特点,分析其差异和共性。

5、提出优化和改进上市公司股权激励制度的有价值建议,以便更好地完善股权激励机制设计。

三、研究方法本研究采用以下研究方法:1、文献研究法:通过查阅相关的文献、报告、学位论文等,了解国内外上市公司股权激励的概念和理论基础,研究上市公司股权激励实际运作的情况和特点。

2、案例分析法:选取一些具有代表性的上市公司股权激励案例,对其制度设计进行深入剖析和比较分析。

3、问卷调查法:通过编制问卷,对一定数量的上市公司、中小企业、股东和员工进行调查,了解其对股权激励制度的看法、意见和建议。

《我国上市公司股权激励实施效果的研究》篇一一、引言随着中国资本市场的不断发展和完善,股权激励作为一种长期激励机制,在我国上市公司中得到了广泛的应用。

股权激励通过赋予员工股份权利,激发其工作积极性和创新能力,有助于公司稳定管理和持续发展。

本文将对我国上市公司股权激励实施的效果进行研究和分析,旨在为今后的股权激制度改进和实施提供参考。

二、研究背景股权激励作为一种有效的激励手段,在我国得到了快速的发展。

上市公司通过向员工发放股票期权、限制性股票等方式,使员工能够分享公司的成长成果,从而提高员工的工作积极性和创造力。

同时,股权激励也有助于优化公司的治理结构,增强公司的竞争力。

三、我国上市公司股权激励实施现状(一)实施范围目前,我国越来越多的上市公司开始实施股权激励计划。

这些公司主要集中在科技、互联网、制造业等领域,以吸引和留住优秀人才,提高公司的核心竞争力。

(二)实施方式我国上市公司股权激励的方式主要包括股票期权、限制性股票等。

其中,股票期权是最常用的方式之一,它给予员工在未来以较低价格购买公司股票的权利。

限制性股票则是在满足一定条件后,员工才能出售这些股票。

四、我国上市公司股权激励实施效果分析(一)提高员工工作积极性股权激励的实施,使得员工能够分享公司的成长成果,从而提高了员工的工作积极性和创造力。

这有助于公司稳定管理和持续发展,提高公司的业绩。

(二)优化公司治理结构股权激励有助于优化公司的治理结构,增强公司的竞争力。

通过给予员工股份权利,使得员工更加关注公司的长期发展,从而促进公司治理的改善。

(三)促进公司股价上涨股权激励计划的实施往往伴随着公司业绩的提升和股价的上涨。

这有助于提高投资者对公司的信心,吸引更多的投资者进入市场。

五、问题与挑战虽然我国上市公司股权激励的实施取得了一定的成效,但仍存在一些问题与挑战。

首先,部分公司对股权激励计划的制定和实施缺乏科学、合理的规划,导致计划效果不佳。

其次,一些员工对股权激励的认识不足,缺乏长期的投资意识。

企业管理删蒯缀鬣翟篮函盈圜醯恕裁熙§脚上市公司艰权激砌效皮兮旃一、对我国上市公司实施股权激励的几点认识从伊利实施股权激励计划导致业绩下滑利润亏损的结果,我们也可以看出由于我国的证券市场不健全,有效性较差,缺乏相应的法律保障,这使——以伊利股权激励为例赵淑燕得我国上市公司推行高管人员股权激励的激励力度普遍不大,股权激励的作用不能得到充分发挥。

下面对我国上市公司股权激励存在的问题和对策谈几点认识。

1.股权激励计划和行权条件制定不合理。

伊利的激励计划没有考虑到激励成本和业绩的增长情况,而且行权条件制定的太低,导致因实施股权激励计划而使公司亏损,这与股权激励的初衷相背离。

2.高管短期行为。

股权激励鼓励他属于货物的固定资产”同时具备以下几个条件:1、属于企业固定资产目录所列货物;2、企业按固定资产管理并已使用过的货物;3、销售价格不超过其原值的货物。

对不同时具备以上条件的,无论会计制度规定如何核算,均征收增值税。

由于固定资产对外投资应属于《细则》规定视同销售的行为,无论是对一般纳税人还是小规模纳税人,均应按税法规定计算,交纳增值税。

因此,在确认对外投资的同时,对应交纳的增值税也应当进行反映和核算。

依上例,若该单位为小规模纳税人。

则可计算出应税销售额为65000元,故应交的增值税为1300元。

上述会计分录应改为:借:对外投资——其他投资65000贷:事业基金——投资基金63700应交税金——应交增值税1300借:固定基金60000贷:固定资产——设备60000二、应交增值税在收入实现时的核算目前,事业单位对于小规模纳税人的固定资产变价收入实现时应交增值税的核算有三种不同的方法。

(一)不舍税计价。

属于小规模纳税人的事业单位实现固定资产变价收入时,按实际收到的价款借记“银行存款”、“应收账款”等科目,贷记“专用基金——修购基金”科目,同时计算增值税。

某事业单位为小规模纳税人,报废车辆一辆,原值为155000元,收到固定资产变价收入5000元,款项已通过银行收讫。

对上市公司经营者股权激励的考察分析西方学者的实证研究结果表明:与基本工资和年度奖金等传统薪酬机制相比,股票期权等长期激励机制的激励效果较好;随着股票期权等长期激励机制使用规模的扩大,整体薪酬业绩弹性增大,整体薪酬的激励效果增强。

目前,美国有50%以上的公司制企业使用长期激励计划。

据统计,美国的规模在100亿美元以上的大公司,其首席执行官的薪酬构成是:基本年薪占17%,奖金占11%,福利计划占7%,长期激励计划占65%。

1999年薪酬最高的50位总裁,其平均股票收益占总薪酬的%。

近二十年来美国企业竞争力的提高,这种长期激励功不可没。

由于我国的法律体制、制度背景和上市公司的治理结构等不同于西方发达国家,我们在借鉴西方发达国家的经验对经营者进行长期激励时,对经营者进行股权激励是否适用于所有类型的企业具有什么样公司治理特征和企业特征的公司,股权激励会变为一场权力资本的“寻租运动”具有什么样公司治理特征和企业特征的公司,股权激励会使得经营者像关心自己的利益一样真正关心企业的利益,从而加倍努力地工作在我国外部治理机制难以发挥作用和内部治理机制不完善的情况下,对经营者进行股权激励,能否起到改善公司治理从而提高公司业绩和公司价值的作用本文通过对中国上市公司经营者股权激励的考察,试图回答以上问题。

上市公司经营者股权激励现状的特征分析我们以2002年4月30日前公布2001年年报披露的信息中已经表明对经营者进行股权激励的上市公司为样本,得到34家上市公司,其中申华控股(600653)的股票是全流通的,另有一家上市公司广州药业(600332)既发行A股又发行了H股。

在这里,我们仅选取那些经营者因股权激励而增加持股、虚拟股票或股票增值权的公司作为我们的样本,剔除了那些经营者因管理层/员工收购而增加持股的公司,也没有考虑经营者以自然人方式作为发起人持有公司股票的上市公司。

34家对经营者进行股权激励的公司有以下特点:1.从最终控股股东来看,国家股作为第一大股东的占了绝大多数。

主要是国家股股东在推动对经营者实施股权激励,34家样本公司中,有29家公司的第一大股东为国家股,占全部样本的85%。

最终控股股东为国有资产管理委员会(或国有资产管理办公室)、国有独资公司、由原先的国有企业改制而成的国有企业集团、事业单位分别占到全部样本的35%、29%、12%、9%。

而最终控股股东为自然人、一般法人、管理层/员工的仅分别占全部样本的9%、3%、3%。

国有资产管理委员会、国有独资公司及一般法人、自然人作为最终控股股东的样本公司,董事长、总经理及高级管理人员因实施股权激励而增加的持股数较高,国家股股东对经营者进行股权激励的力度比较大。

事业单位为最终控股股东的样本公司,董事长、总经理以及高级管理人员因实施股权激励而增加的持股数最低,只有3000股左右。

从总体上来看,股权激励确实起到了激励公司经营者努力提高公司经营绩效的作用。

具体来看,一般法人、管理层/员工作为最终控股股东的公司,经行业平均收益(净资产收益率)调整后的每股收益(净资产收益率)分别增加了元(%)、元(%),激励效果最好。

可能的原因在于这些公司的最终控股股东有动机监督经营者和设计比较合理的股权激励机制来促使经营者努力工作;而国有企业集团为最终控股股东的公司,经行业平均收益调整后的每股收益(净资产收益率)不仅没有增加,反而降低了元(%),激励效果较差,可能的原因是这些公司的股权激励方案设计得不合理或者是股权激励成了经营者为自己谋利的工具。

2.实施股权激励的上市公司,独立董事比例偏低,董事长与总经理由同一人兼任的比例偏高,董事长、总经理、董事在第一大股东任职的情况较为严重。

从表1的统计结果可以看出,样本公司的独立董事比例只有%,远远低于中国证监会《关于在上市公司建立独立董事制度的指导意见》中要求的“在2002年6月30日前,董事会成员中应当至少包括2名独立董事”。

如果按上市公司董事会的平均规模为10人(李有根等,2001)来算,董事会中独立董事的比例要达到20%。

在2003年6月30日前,董事会成员中应当至少包括三分之一的独立董事。

34家样本公司中,有24家公司没有设立独立董事,占%;而独立董事比例介于20%和%之间的只有7家公司,仅占%;大于%的只有3家公司,仅占%。

董事长与总经理由同一人兼任的有5家,占%,高于全部上市公司董事长与总经理由同一人兼任的比例10% 。

第一大股东为了实现有效控制上市公司的目的,除了在持股比例上占有绝对(或相对)控股地位外,还要想方设法在董事会中占据重要席位(如董事长)或尽可能多的席位。

体现在:董事长在第一大股东任职的情况较为严重,占53%;总经理在第一大股东任职的现象也较突出,占21%;在第一大股东任职的董事比例也较高,占22%。

这些现象不仅与证监会要求的上市公司与控股股东“五分开”严重不符,而且也为大股东掠夺中小股东的利益打开了方便之门。

3.最终控股股东的性质不同,董事会构成呈现一定差异,前十大股东在董事会中形成一定的制衡关系。

从最终控股股东来看,表1的统计结果表明:(1)为国有企业集团的样本公司都没有设立独立董事;为国有资产管理委员会和事业单位的样本公司,独立董事比例也很低,仅有4%;为管理层/员工的样本公司,独立董事比例则最高,达到了33%。

(2)为一般法人的样本公司内部董事比例最高,占43%;为国有资产管理委员会、国有独资公司、管理层/员工、自然人的样本公司内部董事比例也比较高,占33%左右;而为事业单位的样本公司内部董事比例最低,占12%。

(3)为国有独资公司和事业单位的样本公司,在第一大股东任职的董事比例很高,分别达到了44%和40%;为国有企业集团、自然人的样本公司,没有董事在第一大股东任职。

表1 按最终控股股东分类的样本公司董事会构成的描述性统计从董事在股东单位的任职情况看,一般法人、事业单位为最终控股股东的样本公司,第一大股东与第二大股东之间形成了一定的制衡;国有资产管理委员会、管理层/员工为最终控股股东的样本公司,第一大股东、第二大股东与其他十大股东之间形成了一定的制衡;而国有独资公司为最终控股股东的样本公司,基本上是“一股独大”的局面。

从监事在股东单位的任职情况看,国有独资公司、事业单位以及一般法人为最终控股股东的样本公司,监事来自第一大股东的比例较高,而第一大股东在董事会中的影响又非常大,这样,监事会对董事会的监督作用就可能会弱化。

自然人、国有企业集团以及国有资产管理委员会为最终控股股东的样本公司,董事长与总经理由同一人兼任的比例较高,分别为33%、25%、25%。

在中国当前的制度背景下,董事长在董事会中的地位特别突出,这样,董事会对总经理的监督作用就可能会弱化,董事会难以真正发挥监督、评价经营者的作用。

4.业绩特征。

实施股权激励前,样本公司的经营业绩较好,实施股权激励后,样本公司的业绩基本保持稳定(统计结果略)。

实行股权激励的公司,在实施股权激励前经营业绩显着高于上市公司的平均业绩,是上市公司平均业绩的两倍左右,这说明存在选择性偏见,业绩较好的公司更倾向于采取股权激励机制。

那么,这是因为业绩较好的公司采取股权激励能更好地激励经营者加倍努力,还是因为这些公司的经营者在当前业绩比较好的环境下说服董事会或者与董事会的部分董事共谋来为他们自己谋福利呢这有待我们进行实证检验。

股权激励机制的特征和效果分析1.经营者因公司施行股权激励机制而增加持股。

经营者因公司实施股权激励机制增加的持股数较高,在各行业间存在一定差异(统计结果略),经营者因股权激励增加的平均持股数为22169股,高于上市公司董事长持股数中值(10000股),也高于上市公司总经理持股数中值(13660),可以看出股权激励的力度还是比较大的。

分行业来看,经营者因股权激励增加的平均持股数最高的是电子业,为39071股;其次为综合类,为23452股。

2.不同的股权激励模式对经营者起的激励作用不同。

从表2的统计结果可以看出,我国样本公司主要采用的股权激励模式是业绩股票模式,占56%,而且混合模式、强制经营者持股模式以及用支付给经营者的年薪购买流通股的模式激励效果较好;而业绩股票模式和股票增值权模式激励效果较差。

表2 股权激励模式的分类描述性统计注:*表示双尾t检验在10%水平下显着3.样本公司股权激励的实施主体存在一定差异,而且是否由独立的委员会负责股权激励方案的设计和实施对公司业绩有较大影响。

从表3的统计结果可以看出,由独立的薪酬与考核委员会或类似的独立机构进行股权激励方案的设计和实施是重要的。

因为设计及实施机构的独立与否影响到经营者是否能控制股权激励设计和实施机构或对其施加影响达到为自己谋福利的目的,这样股权激励就可能失去它本来具有的激励作用。

由独立的薪酬与考核委员会作为股权激励实施主体的公司业绩增长高于行业的平均水平,每股收益(净资产收益率)增长高于行业平均水平元();而董事会作为股权激励实施主体的公司业绩增长低于行业的平均水平,每股收益(净资产收益率)增长低于行业平均水平元()。

表3 股权激励的实施主体及其对业绩影响的描述性统计注:(1)*表示双尾t检验在10%水平下显着4.样本公司股权激励的授予对象存在一定差异,激励对象的不同对公司业绩增长有一定的影响。

从表4的统计结果可以看出,以高级管理人员、业务技术骨干作为激励对象,公司业绩的增长高于行业的平均水平,每股收益(净资产收益率)增长高于行业平均水平元();而以董事、监事、高级管理人员作为激励对象,公司业绩的增长低于行业的平均水平,每股收益(净资产收益率)增长低于行业平均水平元()。

可能的原因在于:第一,由于董事会对股权激励机制的设计和实施的影响非常大,如果激励对象包括董事时,出于自利的动机,股权激励容易沦为董事的福利安排,失去激励作用;第二,如果激励对象过广,而激励的股票总数给定的情况下,每个人所能分配到的股票数就会减少,从而影响到激励效果。

因此,采用计提激励基金进行股权激励的方式下,激励对象应着重于高级管理人员以及业务技术骨干,而不应该盲目扩大激励范围。

表4 股权激励的授予对象及其对业绩影响的描述性统计注:*表示双尾t检验在10%水平下显着结论与建议本文对实行经营者股权激励的上市公司的所有权特征、公司治理特征、股权激励模式、实施主体、授予对象等进行了分析,我们发现:(1)主要是国家股股东在推动对经营者进行股权激励;实行股权激励的公司,在实行股权激励前业绩普遍较高,存在选择性偏见;大部分样本公司采用的是业绩股票激励模式。

(2)强制经营者持股、用年薪购买流通股以及混合模式的激励效果较好,而业绩股票和股票增值权激励模式所起的激励作用较弱;成立相对独立的薪酬与考核委员会等类似机构作为实施主体的公司,股权激励效果较好。